نظرة عامة على السوق

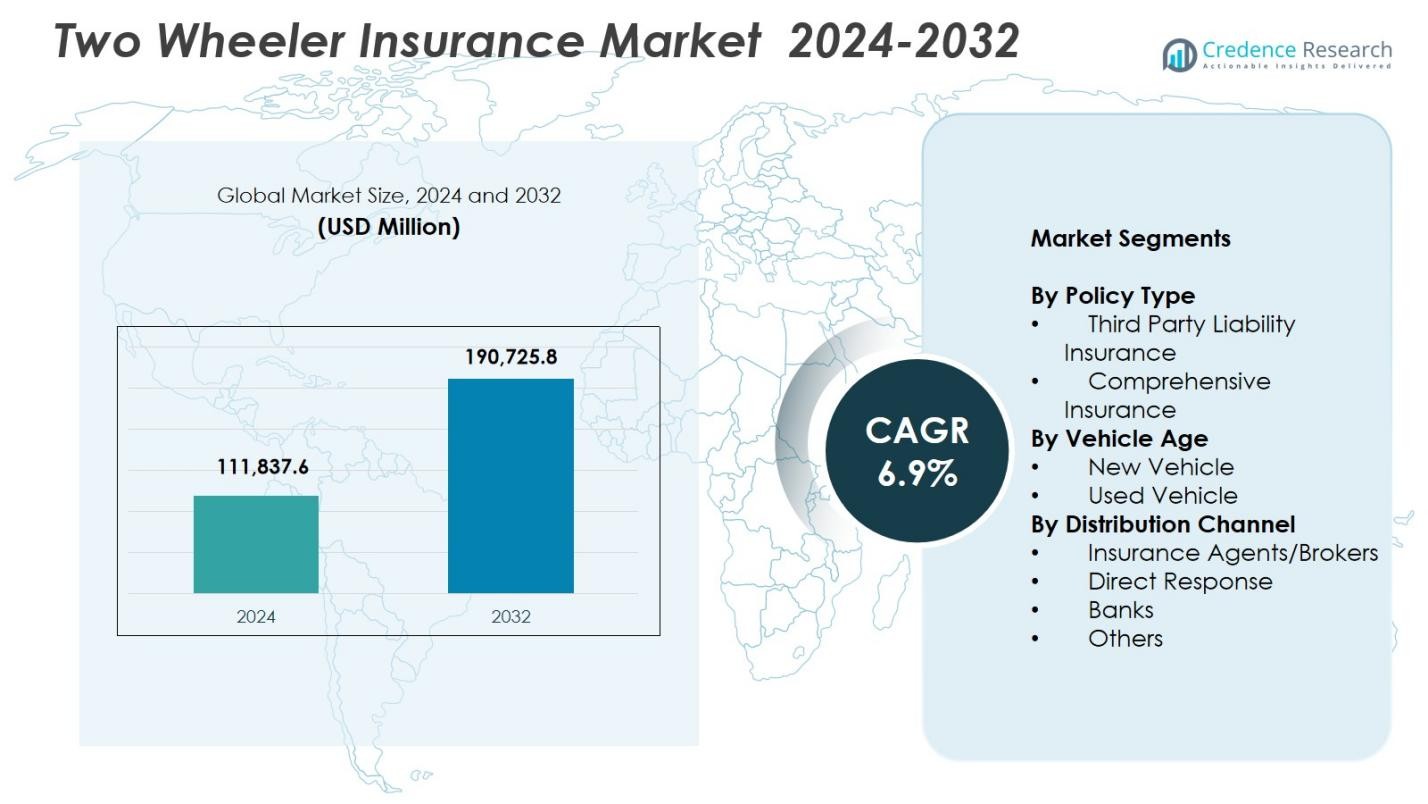

تم تقييم حجم سوق تأمين الدراجات النارية بمبلغ 111,837.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 190,725.8 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تأمين الدراجات النارية 2024 |

111,837.6 مليون دولار أمريكي |

| سوق تأمين الدراجات النارية، معدل النمو السنوي المركب |

6.9% |

| حجم سوق تأمين الدراجات النارية 2032 |

190,725.8 مليون دولار أمريكي |

يتشكل سوق تأمين الدراجات النارية من قبل شركات التأمين الرائدة مثل State Farm Mutual Automobile Insurance، GEICO، Allstate Insurance Company، Bajaj Allianz General Insurance، Farmers، Dairyland، Liberty General Insurance Ltd.، ACKO General Insurance Limited، Progressive Casualty Insurance Company، وUSAA، حيث يعزز كل منهم وجوده من خلال ابتكار المنتجات، والخدمات الرقمية، وتوسيع شبكات التوزيع. ظلت منطقة آسيا والمحيط الهادئ المنطقة المهيمنة في عام 2024 بحصة 71.6%، مدفوعة بكثافة الدراجات النارية العالية، والتنفيذ التنظيمي القوي، والاعتماد المتزايد على السياسات الشاملة. تلتها أوروبا وأمريكا الشمالية، مدعومة بزيادة استخدام الدراجات النارية والتعاون القوي بين شركات التأمين والمصنعين، مما يعزز توسع السوق الإقليمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل حجم سوق تأمين الدراجات النارية إلى 111,837.6 مليون دولار أمريكي في عام 2024 وسينمو ليصل إلى 190,725.8 بمعدل نمو سنوي مركب يبلغ 6.9% حتى عام 2032.

- يزداد توسع السوق بشكل كبير بفضل زيادة ملكية الدراجات النارية ولوائح التأمين الإلزامي، حيث يحتل التأمين الشامل حصة 62.4% في عام 2024 بسبب الطلب العالي على الحماية.

- يمثل التبني الرقمي، والتسعير القائم على التليماتيك، والتغطيات الإضافية القابلة للتخصيص اتجاهات رئيسية تعيد تشكيل ابتكار المنتجات وتحسين تفاعل العملاء.

- تعزز شركات التأمين الرائدة وجودها من خلال الاكتتاب القائم على الذكاء الاصطناعي، وتسريع معالجة المطالبات، والشراكات القوية مع المصنعين، مما يحسن اختراق السياسات عبر قطاعات المركبات الجديدة والمستعملة.

- هيمنت منطقة آسيا والمحيط الهادئ بحصة إقليمية بلغت 71.6%، تلتها أوروبا بنسبة 9.8% وأمريكا الشمالية بنسبة 7.9%، مما يعكس أنماط التنقل القوية وتفاوت نضج التأمين عبر الأسواق العالمية.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع السياسة

يقود سوق تأمين الدراجات النارية التأمين الشامل، حيث يمتلك حصة 62.4% في عام 2024، مدفوعًا بزيادة معدلات الحوادث، وزيادة وعي المستهلكين بالحماية المالية الكاملة، ونمو الدراجات النارية ذات القيمة العالية التي تتطلب تغطية أوسع. تجذب السياسات الشاملة العملاء بإضافات مثل عدم الاستهلاك، والمساعدة على الطريق، وحماية المحرك، مما يعزز التبني في الأسواق الحضرية وشبه الحضرية. بينما يشكل تأمين المسؤولية تجاه الطرف الثالث، رغم إلزاميته، الحصة المتبقية من السوق حيث يفضل الدراجون المهتمون بالميزانية الامتثال القانوني الأساسي؛ ومع ذلك، يواصل شركات التأمين دفع الخطط الشاملة من خلال الميزات المجمعة والعروض الترويجية الرقمية.

- على سبيل المثال، تقدم تاتا AIG حزمة سياسة تأمين الدراجات النارية Auto Secure، التي تجمع بين تغطية الأضرار الخاصة والمسؤولية تجاه الطرف الثالث وتشمل تغطية حوادث شخصية بقيمة ₹15 لكح لصاحب الدراجة.

حسب عمر المركبة

سيطرت المركبات الجديدة على فئة عمر المركبة بحصة 58.7% في عام 2024، مدعومة بمتطلبات تنظيمية تفرض سياسات متعددة السنوات للدراجات النارية الجديدة وزيادة التفضيل للتغطية الشاملة عند شراء المركبة. تؤثر شراكات الشركات المصنعة الأصلية للتأمين والتجميع على مستوى الوكالات بشكل كبير على قرارات المشترين، مما يضمن اختراقًا أعلى في فئة المركبات الجديدة. ينمو قطاع المركبات المستعملة، الذي يحتفظ بالحصة المتبقية، بشكل مطرد حيث تحسن أدوات التحقق الرقمية، وتقييم المخاطر المستند إلى الاتصالات عن بعد، وعمليات التجديد المبسطة الثقة والقدرة على تحمل التكاليف للدراجات النارية المملوكة سابقًا.

- على سبيل المثال، تعاونت Roadzen مع شركة تصنيع دراجات نارية عالمية رائدة تخدم أكثر من 60 مليون دراجة نارية في الهند لإطلاق مساعدة على الطريق متصلة تعمل بالذكاء الاصطناعي للمركبات الكهربائية الجديدة، ويمكن الوصول إليها عبر لوحة القيادة أو التطبيق للحصول على دعم سلس.

حسب قناة التوزيع

احتل وكلاء/وسطاء التأمين المركز المهيمن بحصة 46.3% في عام 2024، مدفوعين بشبكات غير متصلة قوية، وإرشادات سياسة مخصصة، ومعدلات تحويل أعلى بين المشترين لأول مرة. يظل تأثيرهم قويًا في المناطق الريفية وشبه الحضرية حيث يفضل المساعدة الشخصية. تليها قنوات الاستجابة المباشرة، مدعومة بالتوسع السريع للمنصات الرقمية، وإصدار السياسات الفوري، والتسعير التنافسي. تساهم البنوك والآخرون في الحصة المتبقية من القطاع حيث تنمو شراكات التأمين المصرفي وتجذب منصات التجارة الإلكترونية، والتكنولوجيا المالية، وحلول التأمين المتكاملة مع الشركات المصنعة الأصلية العملاء الأصغر سنًا والنشطين رقميًا.

العوامل الرئيسية للنمو

زيادة ملكية الدراجات النارية في المناطق الحضرية وشبه الحضرية

يدفع النمو السريع في مبيعات الدراجات النارية، خاصة في المناطق الحضرية ذات الكثافة السكانية العالية والمناطق شبه الحضرية المتوسعة، سوق تأمين الدراجات النارية بشكل كبير. تزيد القدرة على تحمل التكاليف، والتمويل المريح، وحلول التنقل الصديقة للازدحام من تبني الدراجات النارية والسكوترات. تدعم اللوائح التأمينية الإلزامية أيضًا زيادة السياسات حيث يفضل مالكو المركبات الجديدة التغطية الفورية. كما أن الزيادة في سائقي التوصيل والاقتصاد المؤقت تعزز الطلب على خطط الحماية الأوسع. معًا، تعزز هذه الديناميكيات التوسع العام للسوق وتشجع شركات التأمين على تطوير عروض مخصصة لملفات تعريف الدراجين المتنوعة.

- على سبيل المثال، تجاوزت مبيعات هوندا أكتيفا التراكمية 35 مليون في الهند بحلول عام 2025، مما أحدث ثورة في تنقل الدراجات البخارية الحضرية منذ عام 2001 مع تحقيق إنجازات بلغت 10 ملايين بحلول عام 2015 و20 مليون بحلول عام 2018. تساهم بأكثر من 50% من مبيعات هوندا للمركبات ذات العجلتين.

تعزيز لوائح التأمين الإلزامي على المركبات لزيادة اختراق السوق

تظل اللوائح الحكومية التي تلزم بالتأمين ضد الغير وتشجع على التغطية طويلة الأجل للمركبات الجديدة محفزًا رئيسيًا للنمو. زادت تدابير التنفيذ وأنظمة التحقق الرقمية والعقوبات على المركبات غير المؤمن عليها من الامتثال عبر المناطق. تدفع اللوائح نحو سياسات متعددة السنوات لتعزيز استقرار التجديد وتقليل فترات انقطاع التغطية. بالإضافة إلى ذلك، تشجع السلطات على إصدار السياسات الرقمية، مما يحسن الوصول والامتثال. مع تطور الأطر التنظيمية لمعالجة سلامة الطرق ومخاطر الحوادث، يشهد شركات التأمين طلبًا مستدامًا، مما يخلق أساسًا قويًا للنمو في السياسات الأساسية والشاملة.

- على سبيل المثال، بموجب قانون تعديل المركبات الآلية لعام 2019، يواجه المخالفون لأول مرة الذين يقودون بدون تأمين ساري غرامة قدرها ₹2,000 و/أو السجن لمدة تصل إلى ثلاثة أشهر، مع تصاعد العقوبات للمخالفات المتكررة إلى ₹4,000 و/أو نفس مدة السجن.

توسيع التوزيع الرقمي وابتكار التكنولوجيا التأمينية

يدفع الاعتماد السريع للقنوات الرقمية والاكتتاب القائم على الذكاء الاصطناعي وإصدار السياسات عبر الإنترنت بشكل سلس نموًا كبيرًا في سوق التأمين على المركبات ذات العجلتين. تبسط منصات التكنولوجيا التأمينية المقارنة والتخصيص وتقديم المطالبات الفورية، مما يجذب المستهلكين المتمرسين في التكنولوجيا. تحسن تحليلات البيانات والتليماتيك وتقييم المخاطر الآلي من دقة التسعير وتعزز رضا العملاء. تسرع عمليات التجديد القائمة على الاشتراك والتجارب الموجهة للجوال وعمليات KYC الرقمية من اختراق السوق. يعزز هذا التحول الكفاءة التشغيلية لشركات التأمين بينما يتيح للعملاء الوصول إلى تغطية أكثر شفافية وملاءمة وشخصية.

الاتجاهات والفرص الرئيسية

زيادة الطلب على التغطيات الإضافية ومنتجات التأمين القابلة للتخصيص

يمثل التحول المتزايد نحو حلول التأمين الشخصية فرصة كبيرة للاعبين في السوق. يختار الدراجون بشكل متزايد الإضافات مثل عدم الاستهلاك، والمساعدة على الطريق، وتغطية الحوادث الشخصية، وحماية المحرك لتعزيز الأمان المالي. يدفع مالكو المركبات ذات العجلتين الفاخرة وسائقو التوصيل والمستخدمون المتكررون الطلب على الدراجات المتقدمة. تستجيب شركات التأمين من خلال تقديم خطط معيارية قابلة للتخصيص تتناسب مع عادات الركوب وأنواع المركبات. يدعم هذا الاتجاه ترقية السوق ويشجع شركات التأمين على الابتكار من خلال ميزات مرنة وقيمة مضافة ونماذج اشتراك للإضافات.

- على سبيل المثال، تشمل خطط HDFC ERGO الشاملة تغطية اختيارية للحوادث الشخصية تصل إلى ₹15 لكح وإضافات عدم الاستهلاك، مع توفر المساعدة الطارئة على الطريق للإصلاحات في أي مكان.

اعتماد التليماتيك لتمكين نماذج التأمين القائمة على الاستخدام والسلوك

يفتح دمج أجهزة التليماتيك والمراقبة القائمة على الهواتف الذكية فرصًا كبيرة لنماذج التأمين القائمة على الاستخدام والسلوك. تساعد بيانات القيادة في الوقت الفعلي شركات التأمين على مكافأة الدراجين الآمنين بأقساط أقل مع تقليل الخسائر المرتبطة بالمخاطر. تعتمد أساطيل التوصيل ومشغلو المركبات ذات العجلتين التجارية بشكل متزايد على السياسات المدفوعة بالتليماتيك لتحسين التكلفة والسلامة. مع نمو التنقل المتصل، يمكن لشركات التأمين تنفيذ التسعير الديناميكي والتحقق الآلي من المطالبات وتنبيهات المخاطر الاستباقية. يضع هذا التطور التليماتيك كاتجاه تحويلي يشكل مستقبل عروض التأمين على المركبات ذات العجلتين.

- على سبيل المثال، تستفيد شركة زيورخ كوتاك للتأمين العام من أجهزة القياس عن بعد في سياسات تأمين الدراجات الخاصة بها لتتبع البيانات في الوقت الفعلي مثل المسافة المقطوعة، السرعة، أنماط الكبح، وأوقات القيادة. تدعم البيانات الأقساط الشخصية وتحفز عادات القيادة الآمنة بين حاملي السياسات.

التحديات الرئيسية

ارتفاع حالات الاحتيال في المطالبات وشفافية المخاطر المحدودة

يواجه سوق تأمين الدراجات النارية تحديات مستمرة من المطالبات الاحتيالية، الحوادث المفتعلة، وتكاليف الإصلاح المتلاعب بها، مما يزيد من خسائر شركات التأمين. يزيد الوصول المحدود إلى بيانات العملاء والمركبات الموثوقة من تعقيد التقييم الدقيق للمخاطر. تضخم الورش الصغيرة وشبكات الإصلاح غير المنظمة التناقضات في تقديرات المطالبات. على الرغم من أن الأدوات الرقمية وأنظمة الكشف عن الاحتيال المدعومة بالذكاء الاصطناعي تساعد في التخفيف من المخاطر، إلا أن هناك فجوات في التنفيذ. تزيد هذه التحديات من الأعباء التشغيلية على شركات التأمين وتساهم في زيادة الأقساط لحاملي السياسات الحقيقيين.

انخفاض اختراق التأمين في الأسواق الريفية وتوقف التجديدات

على الرغم من المتطلبات التنظيمية، لا يزال اختراق التأمين منخفضًا في المناطق الريفية بسبب الوعي المحدود، مخاوف القدرة على تحمل التكاليف، والاعتماد على ممارسات النقل غير الرسمية. يسمح العديد من السائقين بانتهاء صلاحية السياسات بعد السنة الأولى، مما يقلل من استقرار السوق على المدى الطويل. يعيق نقص المعرفة الرقمية والقنوات التوزيعية المحدودة التبني الريفي بشكل أكبر. تكافح شركات التأمين للحفاظ على معدلات التجديد دون الوصول المستهدف. يعد توسيع منتجات التأمين الصغيرة، العمليات الرقمية المبسطة، وشبكات الوكلاء الريفيين ضروريًا للتغلب على هذا الحاجز وفتح إمكانات النمو غير المستغلة.

تحليل إقليمي

آسيا والمحيط الهادئ

تصدرت منطقة آسيا والمحيط الهادئ سوق تأمين الدراجات النارية بحصة 71.6% في عام 2024، مدفوعة بملكية الدراجات النارية العالية، توسع التنقل الحضري، والتنفيذ التنظيمي القوي في دول مثل الهند، الصين، إندونيسيا، وفيتنام. يعزز الارتفاع في خدمات التوصيل وارتفاع الدخل المتاح الطلب على خطط التأمين الشاملة. تقوي المبادرات الحكومية التي تعزز اعتماد التأمين الرقمي والسياسات متعددة السنوات اختراق السوق. تستمر الشراكات المتزايدة بين الشركات المصنعة الأصلية وشركات التأمين على مستوى الوكلاء في تشكيل تفضيلات العملاء. يضع النمو الاقتصادي السريع في المنطقة وقاعدة الركاب الكبيرة آسيا والمحيط الهادئ كمولد الإيرادات الأساسي طوال فترة التوقعات.

أوروبا

استحوذت أوروبا على حصة 9.8% في عام 2024، مدعومة بزيادة اعتماد الدراجات النارية للترفيه والتنقل الحضري، خاصة في إيطاليا، إسبانيا، ألمانيا، وفرنسا. تساهم اللوائح القوية لسلامة الطرق، معايير صيانة المركبات الأعلى، والأطر التأمينية الراسخة في التوسع المستمر للسوق. تظهر المنطقة طلبًا متزايدًا على السياسات الشاملة المتميزة، مما يعكس شعبية الدراجات النارية الفاخرة. يعزز الرقمنة في خدمات التأمين وظهور نماذج التسعير القائمة على القياس عن بعد تفاعل المستهلكين. يشجع النمو بشكل أكبر مبادرات شركات التأمين التي تروج للمنتجات الشخصية المصممة وفقًا لسلوك الركاب والاتجاهات المتغيرة في التنقل.

أمريكا الشمالية

احتلت أمريكا الشمالية حصة 7.9٪ في عام 2024، مدفوعة بسوق مستقر للدراجات النارية المستخدمة للترفيه والرياضة والسياحة المغامرة. تهيمن الولايات المتحدة على المشهد الإقليمي بسبب الاختراق القوي لمنتجات التأمين الشاملة وهيكل تنظيمي ناضج. تفضيل المستهلك للدراجات ذات القيمة العالية يدعم توليد أقساط أعلى. بالإضافة إلى ذلك، يعزز اعتماد التأمين الرقمي، وتحسين أدوات تقييم المخاطر، وارتفاع الاهتمام بميزات الحماية الإضافية من زيادة الإقبال على السياسات. يستمر نمو السوق مع توسع شركات التأمين في تقديم العروض القائمة على التليماتيك وتعزيز الشراكات مع مصنعي الدراجات النارية ووكلاء البيع لتبسيط التأمين المرتبط بالشراء.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 6.3٪ في عام 2024، حيث ساهمت دول مثل البرازيل والأرجنتين وكولومبيا والمكسيك بشكل كبير في الطلب. يؤدي ازدحام المدن المتزايد إلى تبني الدراجات النارية كحل تنقل اقتصادي، مما يعزز بشكل مباشر متطلبات التأمين. تفرض السلطات التنظيمية بشكل متزايد سياسات الطرف الثالث الإلزامية، مما يحسن من اختراق السوق. تؤثر التقلبات الاقتصادية على القدرة على تحمل الأقساط، ومع ذلك، فإن القنوات الرقمية وعروض التأمين المصغر توسع الوصول. تستفيد المنطقة أيضًا من زيادة استخدام خدمات التوصيل وتحسين الشمول المالي. يستمر التركيز المعزز لشركات التأمين على استراتيجيات التوزيع المحلية في تعزيز الحضور السوقي عبر أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

احتفظت منطقة الشرق الأوسط وأفريقيا بحصة 4.4٪ في عام 2024، مدفوعة بزيادة استخدام الدراجات النارية في أفريقيا للتنقل الأساسي وزيادة التبني في المراكز الحضرية في الشرق الأوسط. تدعم التحسينات التدريجية في لوائح التأمين والوعي بسلامة الطرق التوسع المعتدل في السوق. تبقى تحديات القدرة على تحمل التكاليف وانخفاض الوعي عوائق، خاصة في المناطق الريفية. ومع ذلك، فإن التوزيع الرقمي، وتجديد السياسات عبر الهاتف المحمول، وإجراءات الامتثال التي تقودها الحكومة تحسن من إمكانية الوصول. يدعم النمو توسع اقتصاد الوظائف المؤقتة في النقل وجهود شركات التأمين لتقديم خطط منخفضة التكلفة ومبسطة مصممة للركاب الحساسين للدخل عبر المنطقة.

تقسيمات السوق:

حسب نوع السياسة

- تأمين ضد المسؤولية تجاه الغير

- تأمين شامل

حسب عمر المركبة

- مركبة جديدة

- مركبة مستعملة

حسب قناة التوزيع

- وكلاء/وسطاء التأمين

- الاستجابة المباشرة

- البنوك

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق تأمين الدراجات النارية من قبل شركات التأمين الرائدة مثل STATE FARM MUTUAL AUTOMOBILE INSURANCE، GEICO، ALLSTATE INSURANCE COMPANY، Bajaj Allianz General Insurance، Farmers، Dairyland، Liberty General Insurance Ltd.، ACKO General Insurance Limited، Progressive Casualty Insurance Company، وUSAA. يركز اللاعبون في السوق على تمييز المنتجات من خلال أغطية إضافية مخصصة، وإصدار السياسات الرقمية أولاً، ونماذج الأقساط المعتمدة على التليماتيك لتعزيز الاحتفاظ بالعملاء. تستثمر شركات التأمين بشكل متزايد في الاكتتاب المعتمد على الذكاء الاصطناعي، ومعالجة المطالبات الآلية، والكشف عن الاحتيال لتعزيز الكفاءة التشغيلية ودقة الخدمة. توسع الشراكات الاستراتيجية مع الشركات المصنعة للمعدات الأصلية، ومنصات التكنولوجيا المالية، وشبكات الوكلاء بشكل كبير من نطاق الوصول إلى العملاء، خاصة في الأسواق الناشئة مع ارتفاع ملكية الدراجات النارية. كما تكثف الشركات الجهود لتحسين معدلات التجديد من خلال نماذج الاشتراك، وبرامج المكافآت للقيادة الآمنة، وأدوات التفاعل عبر الجوال. مع زيادة المنافسة، تعطي شركات التأمين الأولوية لتجربة العملاء، واستراتيجيات التسعير التنافسية، والابتكار للاستحواذ على حصة في السوق في مشهد التنقل المتطور بسرعة.

تحليل اللاعبين الرئيسيين

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

التطورات الأخيرة

- في مارس 2025، أطلقت PhonePe عرض تأمين جديد للمركبات مخصص للدراجات النارية والسيارات، مما يتيح للمستخدمين مقارنة السياسات رقميًا وتوفير ما يصل إلى 4000 روبية مقارنة بأسعار الوكلاء.

- في يناير 2025، استحوذت Sentry Insurance على The General مقابل 1.7 مليار دولار أمريكي، مما عزز قطاع التأمين على السيارات غير القياسي الذي يشمل تغطية الدراجات النارية للركاب ذوي المخاطر العالية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع السياسة، عمر المركبة، قناة التوزيع والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع تعزيز الطلب على التأمين طويل الأجل نتيجة لزيادة ملكية الدراجات النارية.

- ستتوسع تبني التأمين الرقمي بسرعة، مدفوعًا بإصدار السياسات عبر الهواتف المحمولة ومعالجة المطالبات الآلية.

- ستحظى نماذج الأقساط المستندة إلى السلوك والممكّنة بالتليماتيك بقبول أوسع بين شركات التأمين والعملاء.

- ستصبح التغطيات الإضافية المخصصة ضرورية مع سعي المستهلكين إلى حلول حماية أكثر تخصيصًا.

- ستشتد شراكات الشركات المصنعة للمعدات الأصلية وشركات التأمين، مما يجعل التأمين المجمّع جزءًا قياسيًا من شراء المركبات الجديدة.

- ستحسن الاكتتاب المدفوع بالذكاء الاصطناعي والكشف عن الاحتيال بشكل كبير دقة تقييم المخاطر.

- سيزداد الاختراق في المناطق الريفية وشبه الحضرية مع تقديم شركات التأمين لمنتجات التأمين المصغرة منخفضة التكلفة.

- ستتحسن معدلات التجديد مع النماذج القائمة على الاشتراك والتذكيرات الرقمية التي تعزز الاحتفاظ بالعملاء.

- ستشكل منصات التكنولوجيا التأمينية المنافسة المستقبلية من خلال تقديم مقارنة سلسة وخيارات سياسات مخصصة.

- ستدفع المبادرات المستدامة شركات التأمين لتطوير منتجات صديقة للبيئة تتماشى مع تبني الدراجات النارية الكهربائية.