نظرة عامة على السوق

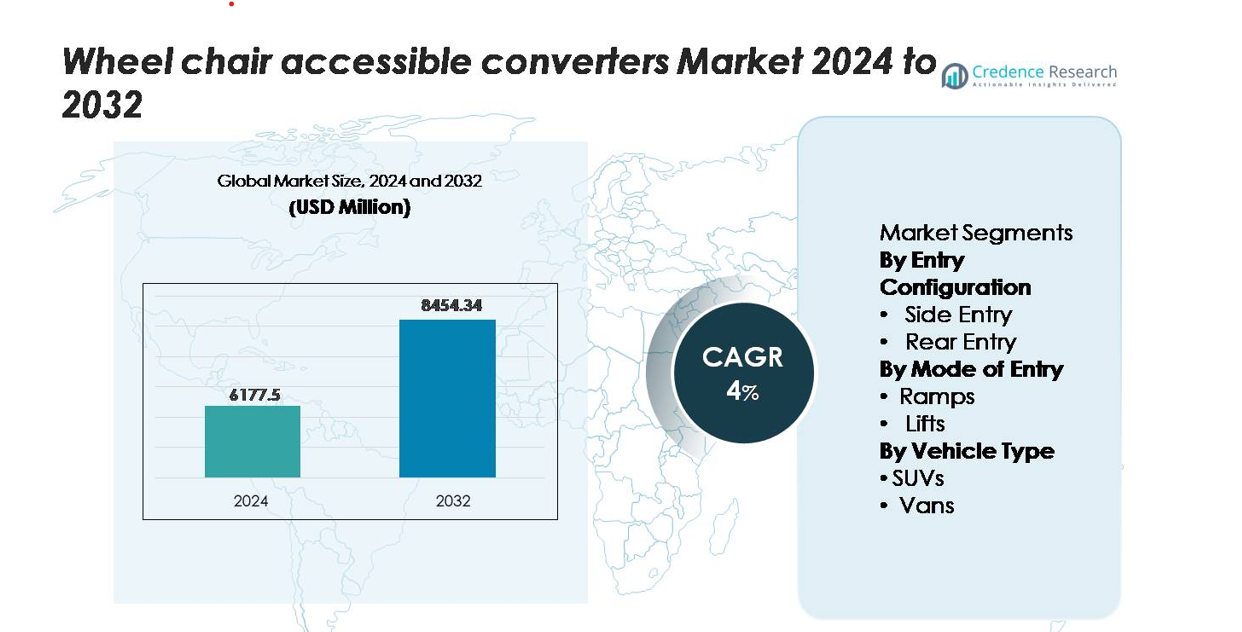

تم تقييم سوق محولات الكراسي المتحركة بمبلغ 6,177.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,454.34 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.0% خلال فترة التوقعات (2024-2032).

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق محولات الكراسي المتحركة 2024 |

6,177.5 مليون دولار أمريكي |

| سوق محولات الكراسي المتحركة، معدل النمو السنوي المركب |

4% |

| حجم سوق محولات الكراسي المتحركة 2032 |

8,454.34 مليون دولار أمريكي |

يتم دفع سوق محولات الكراسي المتحركة بواسطة شركات هندسة التنقل المتخصصة والمحولات المعتمدة التي تقدم حلولاً متقدمة للمنحدرات والمصاعد والأرضيات المنخفضة للشاحنات الصغيرة والسيارات الرياضية متعددة الأغراض والأساطيل التجارية. تقود الشركات الرئيسية مثل BraunAbility وVantage Mobility International (VMI) وMobilityWorks وAMS Vans وFreedom Motors وBrotherwood من خلال تصميمات معتمدة للسلامة وشراكات تحويل متوافقة مع الشركات المصنعة الأصلية ومحفظة واسعة من تكوينات الدخول. تهيمن أمريكا الشمالية على السوق بحصة تقدر بين 40-45%، مدعومة بلوائح قوية للوصول واعتماد ناضج لخدمات النقل غير الطارئة، تليها أوروبا بحوالي 30-32%، مما يعكس التكامل الواسع للمركبات القابلة للوصول في الأساطيل العامة والخاصة.

رؤى السوق

- تم تقييم سوق محولات الكراسي المتحركة القابلة للوصول بقيمة 6,177.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,454.34 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4٪، مدعومًا بزيادة الطلب العالمي على تعديلات المركبات الشاملة للتنقل.

- تستمر الضغوط التنظيمية المتزايدة للنقل القابل للوصول، وتوسع خدمات النقل الطبي غير الطارئ، واعتماد أنظمة المنحدرات الجانبية – التي تعد حاليًا القطاع المهيمن – في دفع نمو السوق عبر التطبيقات الشخصية والتجارية والرعاية الصحية.

- تشكل التطورات في المنحدرات الخفيفة الوزن، وأنظمة الرفع الآلية، والهندسة الجاهزة للتحويل الكهربائي اتجاهات السوق الجارية، بينما تعزز الشراكات بين مصنعي المعدات الأصلية والمحولات الامتثال الهيكلي وتوسع التوفر على مستوى الوكلاء.

- تشتد المنافسة بين المحولات الرائدة التي تقدم حلول الأرضية المنخفضة، والرفع الهيدروليكي، والدخول المتعدد، على الرغم من أن التكاليف العالية للتحويل وتوافق المركبات المحدود يستمر في تقييد الاعتماد في الأسواق الحساسة للسعر.

- إقليمياً، تتصدر أمريكا الشمالية بحصة سوقية تبلغ حوالي 40-45٪، تليها أوروبا بحوالي 30-32٪، بينما تظهر منطقة آسيا والمحيط الهادئ أسرع نمو بحوالي 18-20٪، مدفوعة بزيادة احتياجات التنقل الطبي وتعزيز معايير الوصول.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب تكوين الدخول

تحتفظ محولات الكراسي المتحركة القابلة للوصول الجانبي بالحصة السوقية المهيمنة بسبب قدرتها الفائقة على المناورة، وسهولة الدخول والخروج، والتوافق مع كل من مركبات التنقل الشخصية والتجارية. تجعل فتحات الأبواب الأوسع وقدرتها على دعم الوصول المتزامن للمرافقين مفضلة بشكل خاص لأساطيل النقل المتوازي والاستخدام اليومي للتنقل الشخصي. تظل التحويلات الخلفية ذات صلة للمشترين الذين يبحثون عن حلول اقتصادية ومرونة محسنة في الوقوف، لكن أنظمة الدخول الجانبي تستمر في القيادة حيث يقوم مصنعي المعدات الأصلية والمتخصصون في تحويل التنقل بتوحيدها بشكل متزايد في حزم الوصول المحسنة.

- على سبيل المثال، يوفر تحويل الطي الكهربائي الجانبي لبراون أبيليتي في كرايسلر باسيفيكا ارتفاع فتح باب يبلغ 57 بوصة، وعرض فتح يبلغ 32.375 بوصة، ومنحدر كهربائي بعرض قابل للاستخدام يبلغ 30.125 بوصة بزاوية منحدر مائلة تبلغ حوالي 9°، مقترنة بقسم أرضي داخلي مسطح يبلغ طوله حوالي 98.5 بوصة لاستيعاب المرافقين بجانب الكراسي الكهربائية الكبيرة.

حسب وضع الدخول

تمثل الأنظمة القائمة على المنحدرات الوضع الرائد للدخول، مدفوعة ببساطتها الميكانيكية، واحتياجات الصيانة المنخفضة، والنشر الأسرع لعمليات الوصول الروتينية. يتم اعتمادها على نطاق واسع في مركبات العائلة، وبرامج الوصول لمشاركة الركوب، وأساطيل النقل الطبي غير الطارئ. تظل الأنظمة القائمة على الرفع ذات صلة قوية للمستخدمين ذوي الكراسي المتحركة الكهربائية الثقيلة والإعدادات التي تتطلب مساعدة رأسية، لكن تكاليف التركيب العالية وتعقيدها الميكانيكي تحد من اعتمادها على نطاق أوسع. مع تقدم أنظمة المنحدرات الألومنيوم الخفيفة الوزن ومجموعات خفض الأرضية المتكاملة، تستمر حلول المنحدرات في تأمين أكبر حصة من التحويلات التنقلية الجديدة.

- على سبيل المثال، تستخدم منحدرات براون أبيليتي اليدوية المدعومة بالزنبرك لمنصات تويوتا سيينا وكرايسلر فوياجر هياكل ألومنيوم خفيفة الوزن مصنفة لتحمل حمولة 1,000 رطل، مع عرض منحدر قابل للاستخدام يتراوح بين 30-32 بوصة وأوقات نشر أقل من 5 ثوانٍ، مما يقلل من التأخيرات التشغيلية لمشغلي النقل.

حسب نوع المركبة

تهيمن الشاحنات الصغيرة على قطاع أنواع المركبات، حيث تستحوذ على أكبر حصة في السوق بفضل مساحاتها الداخلية الواسعة، وتوافقها الهيكلي مع الأرضيات المنخفضة، والطلب القوي من الأسر الخاصة ومشغلي النقل التجاري. تدعم الشاحنات الصغيرة أنواع تحويل متعددة – بما في ذلك المنحدرات الجانبية، والمنحدرات الخلفية، والتكوينات الثنائية الجوانب – مما يجعلها الخيار الأكثر تنوعًا لمقدمي خدمات التنقل. تكتسب سيارات الدفع الرباعي زخماً للمستهلكين الباحثين عن إمكانية الوصول الفاخرة والقدرة على السير في جميع التضاريس، لكن قيودها الهيكلية تحد من مرونة التحويل. تظل أنواع المركبات الأخرى محدودة، مع اعتمادها بشكل رئيسي في الأساطيل المتخصصة أو التطبيقات المؤسسية.

العوامل الرئيسية للنمو

زيادة الطلب على التنقل الشامل والامتثال لإمكانية الوصول

يستمر التركيز المتزايد على التنقل الشامل في تسريع الطلب على محولات الكراسي المتحركة في قطاعات النقل الشخصي والتجاري. تعزز الحكومات في جميع أنحاء العالم التفويضات المتعلقة بإمكانية الوصول للنقل العام، وأساطيل النقل المخصص، وخدمات التنقل المشتركة، مما يدفع المشغلين إلى ترقية المركبات بتكوينات دخول متوافقة وآليات مساعدة. توسع شيخوخة السكان في الاقتصادات الكبرى وزيادة انتشار الإعاقات المتعلقة بالتنقل الطلب على حلول النقل اليومية التي يمكن الوصول إليها. تفضل العائلات بشكل متزايد الشاحنات الصغيرة وسيارات الدفع الرباعي المحولة التي تدعم السفر المستقل والمساعدة الآمنة من مقدمي الرعاية. كما يتحول مقدمو النقل الطبي غير الطارئ (NEMT) إلى مركبات مخصصة يمكن الوصول إليها لتحسين الكفاءة التشغيلية وتقليل مخاطر التعامل اليدوي. هذا التقارب بين الضغط الديموغرافي والأطر التنظيمية الأكثر صرامة يضع محولات إمكانية الوصول كعناصر أساسية في أنظمة التنقل الحديثة، مما يدفع إلى توسع السوق المستدام في المناطق المتقدمة والناشئة.

- على سبيل المثال، تحقق منصات النقل التجاري المخصصة لذوي الاحتياجات الخاصة من BraunAbility، مثل نماذج محددة في سلسلة Century 2، قدرة رفع تبلغ 800 رطل بينما تساعد المشغلين على تلبية متطلبات مركبات ADA والحفاظ على كفاءة الوقود، مع بعض النماذج للاستخدام الشخصي التي تزن 330 رطلاً فقط.

توسع خدمات النقل الطبي والنقل المخصص لذوي الاحتياجات الخاصة

يعزز التوسع السريع في خدمات النقل المخصص لذوي الاحتياجات الخاصة، والحافلات المجتمعية، وخدمات النقل الطبي غير الطارئ (NEMT) بشكل كبير اعتماد محولات المركبات التي يمكن الوصول إليها بواسطة الكراسي المتحركة. تتعاقد السلطات البلدية للنقل بشكل متزايد مع مشغلين خاصين لتلبية زيادة حجم الخدمات، خاصة للركاب المسنين والأفراد الذين يحتاجون إلى مواعيد طبية روتينية. يفضل مشغلو الأساطيل التحويلات التي تحتوي على منحدرات جانبية، وأرضيات منخفضة، وأنظمة رفع عالية السعة لتعزيز تدفق الركاب وتقليل أوقات الصعود. كما تدعم شركات التأمين والشبكات الصحية برامج المساعدة على النقل التي تعتمد بشكل كبير على الشاحنات الصغيرة التي يمكن الوصول إليها لضمان استمرارية الرعاية وتقليل المواعيد الفائتة. تشجع زيادة تخصيص التمويل لمبادرات دعم التنقل – خاصة في أمريكا الشمالية وأوروبا – على اعتماد منصات المركبات الموحدة المصممة للسلامة والمتانة ودورات الاستخدام العالية. مع تكامل خدمات التنقل الطبي بشكل أكبر مع الجدولة الرقمية، والرعاية الصحية عن بعد، وتخطيط المسارات القائم على الذكاء الاصطناعي، يستثمر مشغلو الأساطيل بشكل متزايد في التحويلات المتقدمة التي يمكن الوصول إليها بواسطة الكراسي المتحركة لتحسين الكفاءة التشغيلية.

- على سبيل المثال، يتميز طراز الفان التجاري ذو المدخل الجانبي من BraunAbility (مثل Chrysler Voyager® Commercial Side Entry) بمنحدر يدوي بعرض 30 بوصة ومصنف لتحمل وزن يصل إلى 1,000 رطل، وارتفاع فتح الباب عموديًا يبلغ 56 بوصة، وارتفاع من الأرض إلى السقف يبلغ 60 بوصة في وسط الفان.

التطورات التكنولوجية في المنحدرات والمصاعد وهندسة التحويل

تعمل الابتكارات المستمرة في هندسة تحويل المركبات على رفع موثوقية المنتج والسلامة وراحة المستخدم بشكل كبير، مما يدفع إلى تبني السوق بقوة. يقوم مصنعو التحويل الحديثون بدمج منحدرات الألمنيوم الخفيفة الوزن والمواد المقاومة للتآكل وأنظمة النشر الآلية لتحسين المتانة على المدى الطويل وتقليل دورات الصيانة. تُمكن التطورات في تصميم الأرضية المنخفضة من زوايا دخول أكثر سلاسة وتحسين قدرة المناورة للكراسي المتحركة داخل المقصورة. تعزز أنظمة المصاعد الذكية المزودة بأجهزة استشعار الاستقرار الإلكتروني وآليات منع القرص والتشغيل عن بعد من راحة المستخدم وكفاءة مقدم الرعاية. يتزايد تعاون شركات تصنيع السيارات مع شركات هندسة التنقل المعتمدة لتوفير حزم تحويل معتمدة من المصنع، مما يضمن سلامة الهيكل والامتثال للضمان. تدعم طرق تعزيز الهيكل المحسنة أيضًا الكراسي المتحركة الكهربائية الأكبر ومتطلبات سعة الوزن المرتفعة. مع طلب المستهلكين على تحسين الجماليات والأرغونوميات والتكامل السلس مع أنظمة الأمان الأصلية، تصبح حلول التحويل المتقدمة تكنولوجيًا محركًا رئيسيًا للتمييز التنافسي ونمو السوق.

الاتجاهات والفرص الرئيسية

التحول المتزايد نحو المركبات الكهربائية والهجينة القابلة للوصول

يخلق الانتقال المتسارع نحو التنقل الكهربائي فرصًا جديدة لمصنعي تحويل المركبات القابلة للوصول بواسطة الكراسي المتحركة. توفر منصات المركبات الكهربائية أرضيات مسطحة وداخلية فسيحة وهياكل معيارية تعزز من إمكانية التحويل مقارنة بالمركبات التقليدية ذات محركات الاحتراق. تقوم شركات هندسة التنقل بشكل متزايد بتصميم منحدرات كهربائية منخفضة الأرضية وتعديلات هيكلية آمنة للبطارية تحافظ على مدى السيارة وسلامتها. ترى الأساطيل البلدية وخدمات النقل المخصصة للمقعدين المركبات الكهربائية القابلة للوصول كوسيلة لتقليل الانبعاثات التشغيلية وتكاليف الصيانة على المدى الطويل. تعزز الحكومات التي تشجع اعتماد المركبات الكهربائية من خلال الحوافز جاذبية الفانات والسيارات الرياضية الكهربائية القابلة للوصول. مع إطلاق المزيد من شركات تصنيع السيارات لمنصات تجارية كهربائية مخصصة، يحصل المتخصصون في التحويل على فرص لدمج أنظمة الوصول المتقدمة مباشرة في هيكل المركبات الكهربائية، مما يدعم التنقل طويل المدى والخالي من الانبعاثات للركاب ذوي الإعاقة. يضع هذا الاتجاه المركبات الكهربائية القابلة للوصول كمجال نمو رئيسي في المستقبل لكل من مشغلي الأساطيل وأسواق التنقل الاستهلاكية.

- على سبيل المثال، يدمج نظام eCab® من AMF-Bruns (المستند إلى Mercedes-Benz eVito المحدث) نظامًا كهربائيًا بالكامل للركوع ومنحدر دخول خلفي من الألومنيوم مع قدرة تحميل عالية، مع الحفاظ على نطاق السيارة المعتمد من OEM WLTP والذي يتراوح من 256 كم (160 ميل) إلى أكثر من 300 كم بفضل المكونات الهيكلية خفيفة الوزن وتجميع الأرضية الفرعية المعاد تصميمه.

زيادة التعاون بين الشركات المصنعة الأصلية والمتخصصين في التحويل

تشكل شركات تصنيع المركبات شراكات أعمق مع محولات التنقل المعتمدة لتوحيد التكوينات القابلة للوصول وتعزيز موثوقية المنتج. تُمكّن هذه التعاونات من حلول هندسية في المصنع تتوافق مع معايير التصادم، وتحافظ على السلامة الهيكلية، وتضمن التكامل السلس مع الإلكترونيات وأنظمة الأمان الخاصة بالشركات المصنعة الأصلية. تدعم شركات السيارات المحولات من خلال برامج هيكلية مخصصة، وهياكل جسم معززة، ونقاط تثبيت معتمدة مسبقًا للمنحدرات أو المصاعد. يقلل هذا التوافق من تعقيد التعديلات ويسرع دورات شراء الأساطيل لمشغلي النقل المتخصص ومقدمي الرعاية الصحية. يستفيد المستهلكون أيضًا من خيارات التمويل المحسنة، وتغطية الضمان، وتوافر أكبر للمركبات المعتمدة القابلة للوصول في الوكالات. مع دمج الشركات المصنعة الأصلية لميزات ADAS المتقدمة والواجهات الرقمية، يخلق التنسيق الوثيق مع مهندسي التنقل فرصًا لتحسينات الوصول التي تحافظ على توافق النظام. يظهر النظام البيئي المتوسع بين الشركات المصنعة والمحولات كاتجاه رئيسي يشكل منصات الوصول إلى المركبات المستقبلية.

- على سبيل المثال، يتطلب برنامج Ford’s Qualified Vehicle Modifier (QVM) من المحولات الامتثال لمعايير FMVSS، وإجراء اختبارات التحمل المكافئة للتحقق من صحة المركبة على الأقل لمسافة 150,000 ميل، واتباع معايير جودة اللحام الخاصة بفورد التي تحدد احتفاظًا بقوة شد المعدن الأصلي بنسبة 70% كحد أدنى في أقسام الأرضية المعدلة.

توسيع نماذج الوصول لخدمات التنقل كخدمة (MaaS)

يخلق النمو السريع لمنصات التنقل كخدمة طلبًا قويًا على المركبات القابلة للوصول بواسطة الكراسي المتحركة في شبكات مشاركة الركوب، والنقل المصغر، والحافلات المجتمعية. تزداد المدن في فرض حصص الوصول ضمن أساطيل استدعاء الركوب، مما يفتح فرصًا كبيرة لشركات التحويل لتزويد المركبات المصممة خصيصًا للتنقل الحضري. يفضل مشغلو MaaS المنحدرات الجانبية والتصاميم ذات الدوران العالي التي تقلل من وقت التوقف وتدعم دورات الخدمة المستمرة. تساعد أنظمة الحجز الرقمي والتوزيع أيضًا المشغلين في توجيه المركبات القابلة للوصول بكفاءة، مما يحسن من توفرها للركاب المعاقين. مع سعي الوكالات العامة لاستراتيجيات النقل الذكية الشاملة للمدينة، تصبح الشراكات مع موردي المركبات القابلة للوصول ضرورية لتلبية معايير الخدمة. يوسع دمج نماذج التنقل القائمة على الاشتراك الطلب التجاري على المركبات المحولة الموثوقة وسهلة الصيانة المناسبة للعمليات ذات التردد العالي.

التحديات الرئيسية

تكاليف التحويل العالية وتوافق المركبات المحدود

على الرغم من تزايد الطلب، لا تزال التكلفة تشكل حاجزًا كبيرًا أمام التبني الواسع لتحويلات المركبات القابلة للوصول بواسطة الكراسي المتحركة. يتطلب تعديل المركبات عملاً مكثفًا، وتعزيزًا هيكليًا، وتركيب مكونات متخصصة مثل أنظمة الأرضية المنخفضة، والمنحدرات الآلية، وآليات الرفع الإلكترونية. تزيد هذه المتطلبات الهندسية بشكل كبير من تكلفة الملكية الإجمالية للمستهلكين، خاصة في الأسواق التي تفتقر إلى دعم التأمين أو التعويض. تستمر تحديات التوافق أيضًا حيث أن بعض سيارات الدفع الرباعي والسيارات الكهربائية الحديثة تحتوي على وضعيات بطاريات، أو توجيه العادم، أو تكوينات الهيكل التي تقيد إمكانية التحويل. غالبًا ما يواجه المشغلون خيارات مركبات محدودة تلبي احتياجات الوصول والاحتياجات التشغيلية. قد تؤخر مقدمو الأساطيل الصغيرة والأسر الخاصة التبني بسبب قيود الاستثمار الأولية، مما يبطئ من اختراق السوق. بدون دعم حكومي أوسع أو منصات وصول جاهزة من الشركات المصنعة الأصلية، تظل القدرة على تحمل تكاليف التحويل تحديًا رئيسيًا لتوسيع السوق على المدى الطويل.

عبء الصيانة ومخاوف الموثوقية في الأساطيل عالية الاستخدام

تعتمد أساطيل النقل الطبي والنقل الخاص على المنحدرات، والمصاعد، وأنظمة الأرضية المنخفضة التي تتعرض لضغوط ميكانيكية متكررة خلال العمليات اليومية. تؤدي البيئات عالية الاستخدام غالبًا إلى تسارع التآكل، مما يتطلب صيانة منتظمة، وتزييت، واستبدال المكونات، وإعادة معايرة النظام. يمكن أن تؤدي الأعطال الميكانيكية إلى تعطيل استمرارية الخدمة، وزيادة فترات التوقف، وفرض تكاليف تشغيل إضافية. يصبح ضمان الأداء الموثوق أكثر تحديًا حيث تتعامل الأساطيل مع كراسي متحركة كهربائية أثقل وأحمال ركاب متغيرة. تؤثر العوامل البيئية مثل الرطوبة، والتعرض للملح، وتراكم الحطام على طول عمر النظام. قد تفتقر المشغلون الأصغر إلى الفنيين المدربين لصيانة معدات الوصول المتخصصة، مما يخلق مخاطر تتعلق بالسلامة والتشغيل. مع توسع خدمات التنقل، يسعى مالكو الأساطيل بشكل متزايد إلى أدوات الصيانة التنبؤية والمكونات المتينة للتخفيف من التحديات المتعلقة بالموثوقية التي تحد من التبني على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في السوق، تقدر بنسبة 40-45%، مدفوعة بأنظمة الوصول المتقدمة، وتطبيق قوي لقانون الأمريكيين ذوي الإعاقة، والدمج الواسع للشاحنات الصغيرة القابلة للوصول بواسطة الكراسي المتحركة في التنقل الشخصي وأساطيل النقل الطبي غير الطارئ. تقود الولايات المتحدة الطلب الإقليمي ببرامج التنقل المدعومة من التأمين وشبكة راسخة من المحولات المعتمدة التي تقدم منحدرات جانبية، وأنظمة دخول خلفية، وحلول متقدمة مجهزة بمصاعد. تضيف كندا نموًا مستقرًا من خلال برامج التنقل لذوي الإعاقة الممولة وطنيًا وتوسع اعتماد مركبات النقل المجتمعي القابلة للوصول. يعزز التطوير المتزايد لمنصات الوصول القائمة على السيارات الكهربائية وحزم التحويل المدعومة من الشركات المصنعة الأصلية من قيادة أمريكا الشمالية.

أوروبا

تمثل أوروبا ثاني أكبر حصة في السوق، تقدر بنسبة 30-32%، مدعومة بتوجيهات الاتحاد الأوروبي الصارمة بشأن الوصول، وشيخوخة السكان، واعتماد قوي للشاحنات الصغيرة القابلة للوصول بواسطة الكراسي المتحركة في النقل البلدي وتطبيقات الاستخدام الخاص. تقود ألمانيا، والمملكة المتحدة، وفرنسا، وهولندا الطلب بمعايير تحويل منظمة ودمج عالي لحلول الوصول ذات الأرضية المنخفضة. تسرع استثمارات الاتحاد الأوروبي في التنقل الشامل والنقل العام الخالي من الانبعاثات اعتماد السيارات الكهربائية القابلة للوصول، مما يعزز مسار تحديث السوق. تضمن الشراكات القوية بين الشركات المصنعة والمحولات الامتثال الهيكلي والتوافق مع معايير السلامة، مما يمكن أوروبا من الحفاظ على موقع قوي في تحويلات الوصول العالمية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة سوقية تقدر بـ 18-20٪، وتبرز كأسرع المناطق نموًا مع تعزيز الحكومات لتشريعات أقوى للوصول لذوي الإعاقة وتزايد احتياجات التنقل في مجال الرعاية الصحية. تشكل اليابان وأستراليا أسواقًا ناضجة بأنظمة سيارات أجرة متقدمة ومتنوعة وبرامج دعم حكومية واسعة للتنقل. تظهر الصين والهند توسعًا سريعًا مدفوعًا بزيادة أعداد كبار السن، وتوسع أساطيل الحافلات في المستشفيات، وزيادة شراء الشاحنات المجهزة لذوي الاحتياجات الخاصة للنقل العلاجي والمجتمعي. يدفع التحضر وتحسين شبكات النقل العام إلى تبني هذه الاتجاهات. تشكل هذه المحركات النمو الجماعي منطقة آسيا والمحيط الهادئ كسوق ذو إمكانات عالية تزيد بشكل مطرد من حصتها العالمية.

أمريكا اللاتينية

تحافظ أمريكا اللاتينية على حصة سوقية تقدر بـ 5-6٪، مما يعكس تبنيًا معتدلًا ولكنه يتوسع بثبات عبر البلدان الرئيسية. تقود البرازيل والمكسيك وشيلي النشاط الإقليمي حيث تعمل الحكومات والوكالات البلدية على تحديث برامج النقل المجتمعي ودمج المزيد من الشاحنات المجهزة للكراسي المتحركة في أساطيل التنقل في مجال الرعاية الصحية. تظهر المراكز الحضرية طلبًا متزايدًا على سيارات الأجرة المجهزة لذوي الاحتياجات الخاصة والحافلات المجهزة بالمصاعد لدعم جهود دمج ذوي الإعاقة. على الرغم من أن التكاليف العالية للتحويل والأطر المحدودة للتعويض تشكل تحديات، إلا أن زيادة مشاركة المنظمات غير الحكومية وزيادة مشاركة مقدمي النقل الطبي الخاص تساعد في دفع النمو المستمر داخل المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية أصغر، تقدر بـ 3-4٪، لكن التبني يتزايد مع تعزيز الدول للوائح الوصول والاستثمار في أطر النقل الشاملة. تقود الإمارات العربية المتحدة والمملكة العربية السعودية ببرامج المدن الذكية، وترقية أساطيل النقل في مجال الرعاية الصحية، وزيادة نشر سيارات الدفع الرباعي والشاحنات المجهزة لذوي الاحتياجات الخاصة. في أفريقيا، يتركز التبني في المناطق الحضرية الكبرى بدعم من المبادرات الممولة من المانحين وشبكات النقل الطبي الخاص المتوسعة. يعزز الوعي المتزايد بالإعاقة وتطوير البنية التحتية المنطقة لتحسين تدريجي طويل الأجل في تبني التحويلات للوصول.

تقسيمات السوق:

حسب تكوين المدخل

حسب طريقة الدخول

حسب نوع المركبة

- سيارات الدفع الرباعي

- الشاحنات

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق محولات الكراسي المتحركة بمزيج من شركات الهندسة المتخصصة في التنقل، ومحولات المركبات المعتمدة، ومزودي حلول الوصول المدعومة من الشركات المصنعة الأصلية. تتنافس الشركات الرائدة من خلال تقديم خيارات تحويل متنوعة—بما في ذلك المداخل الجانبية والخلفية، وأنظمة الأرضية المنخفضة، والتقنيات المتقدمة للرفع الهيدروليكي أو الكهربائي—المصممة خصيصًا للشاحنات الصغيرة، والسيارات الرياضية متعددة الأغراض، والأساطيل التجارية. تركز الشركات الرائدة على الامتثال للسلامة، والمتانة، والاندماج مع الإلكترونيات والمعايير الهيكلية للشركات المصنعة الأصلية للحفاظ على التوافق مع الشهادات والضمانات. تعزز العديد من الشركات محافظها من خلال الشراكات مع مصنعي السيارات، مما يمكنها من تقديم حزم التنقل الجاهزة للمصنع وتوسيع توفر الوكلاء. يميز الابتكار في مواد المنحدرات الخفيفة، وآليات النشر الآلي، وتصميمات التحويل المتوافقة مع المركبات الكهربائية اللاعبين الرئيسيين بشكل أكبر. يؤدي الطلب المتزايد من مشغلي النقل المخصص، وأساطيل خدمات النقل التشاركي، وخدمات التنقل للرعاية الصحية المنزلية إلى دفع الشركات للتركيز على الموثوقية، وكفاءة الصيانة، والتصميم الموجه للمستخدم. بشكل عام، يستمر التنافس في التزايد مع تطور اللوائح العالمية للوصول وتوقعات المستهلكين.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

التطورات الأخيرة

- في أبريل 2025، عينت Vantage Mobility International (VMI) داريل آدامز كمدير تنفيذي، مما عزز فريق القيادة لدعم تطوير المنتجات ومبادرات سلسلة التوريد.

- في سبتمبر 2023، كشفت وحدة المركبات الذاتية القيادة التابعة لشركة جنرال موتورز كروز LLC عن نسخة من سيارة أجرة ذاتية القيادة قابلة للوصول بواسطة الكراسي المتحركة، حيث قامت بتكييف مركبة Origin بدون سائق للركاب ذوي الإعاقة.

- في ديسمبر 2022، أطلقت Sirus Automotive سيارتين جديدتين للعائلات قابلة للوصول بواسطة الكراسي المتحركة، إحداهما مركبة قابلة للوصول بواسطة الكراسي المتحركة للركاب الخلفيين مستندة إلى نموذج Dacia Jogger estate.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على تكوين الدخول، وضع الدخول، نوع المركبة و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى العوامل الرئيسية والقيود. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. كما يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع تعزيز اللوائح العالمية المتعلقة بإمكانية الوصول وتصبح شمولية التنقل أولوية أساسية في النقل.

- ستتسارع تبني المركبات الكهربائية والهجينة القابلة للوصول بواسطة الكراسي المتحركة مع تقديم الشركات المصنعة للمعدات الأصلية منصات كهربائية مناسبة للتحويلات ذات الأرضية المنخفضة والمنحدرات.

- ستواصل أنظمة المنحدرات الجانبية الهيمنة على الطلب بسبب سهولة الاستخدام الفائقة، والقدرة على المناورة، والتكامل مع أساطيل التنقل الشخصية والتجارية.

- ستكتسب تقنيات الرفع المتقدمة وأنظمة النشر الآلية زخمًا في تطبيقات النقل الطبي والأساطيل ذات السعة العالية.

- ستتوسع الشراكات بين الشركات المصنعة للمعدات الأصلية والمحولين، مما يمكن من حزم إمكانية الوصول المعتمدة من المصنع مع تحسين التوافق مع السلامة والامتثال للضمان.

- ستقود برامج النقل المتخصص، والتنقل في الرعاية الصحية، وبرامج إمكانية الوصول لمشاركة الركوب الطلب المستدام على مستوى الأسطول للسيارات والشاحنات الرياضية متعددة الاستخدامات المحولة.

- ستعزز المواد الخفيفة الوزن والهندسة التحويلية المعيارية الكفاءة والمتانة وأداء الصيانة على المدى الطويل.

- ستفتح التحضر المتزايد وتحديث النقل العام في المناطق النامية فرصًا جديدة للتبني.

- سيزداد الطلب الاستهلاكي على سيارات الدفع الرباعي الفاخرة القابلة للوصول والمركبات الكهربائية مع تحول تفضيلات التنقل نحو الراحة والأداء.

- ستحسن أدوات الصيانة التنبؤية، والتشخيصات الرقمية، وتكامل الاتصالات عن بُعد من الموثوقية ووقت التشغيل التشغيلي للأساطيل القابلة للوصول.