نظرة عامة على السوق

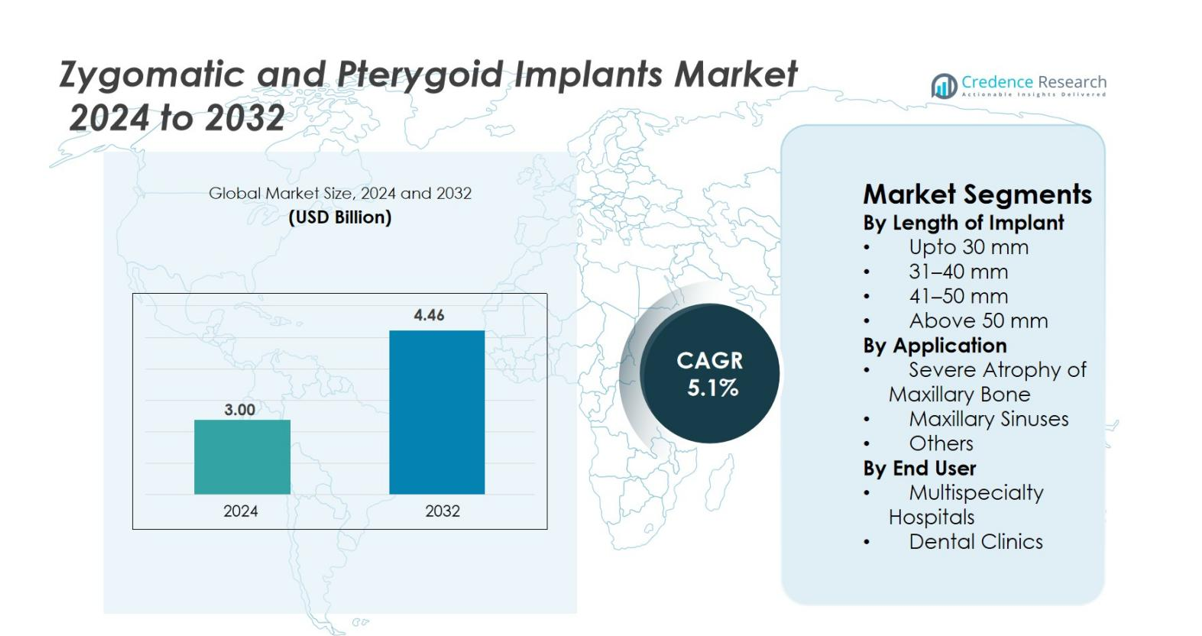

تم تقدير حجم سوق زراعة العظم الوجني والعضلة الجناحية بمبلغ 3.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.46 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق زراعة العظم الوجني والعضلة الجناحية 2024 |

3.00 مليار دولار أمريكي |

| سوق زراعة العظم الوجني والعضلة الجناحية، معدل النمو السنوي المركب |

5.1% |

| حجم سوق زراعة العظم الوجني والعضلة الجناحية 2032 |

4.46 مليار دولار أمريكي |

يتميز سوق زراعة العظم الوجني والعضلة الجناحية بمشاركة قوية من اللاعبين الرئيسيين مثل Straumann Holding A.G. وSouthern Implants وNoris Medical وTitaniumfix وSilimed وDanaher Corporation وImplance وJeil Medical Corporation وS.I.N. Implant System وBioHorizons، جميعهم يركزون على حلول متقدمة بدون ترقيع لحالات الضمور الشديد للفك العلوي. تركز هذه الشركات على الابتكار في تصميم الزرعات وتكنولوجيا السطح ودمج الجراحة الرقمية لتعزيز دقة الإجراءات والنتائج السريرية. تقود أمريكا الشمالية السوق العالمي بحصة 38.6%، مدعومة بتبني عالي لزراعة الأسنان المعقدة وبنية تحتية تكنولوجية قوية، تليها أوروبا بنسبة 32.4% مدفوعة بخبرة سريرية واسعة وقبول متزايد لبروتوكولات التحميل الفوري.

رؤى السوق

- تم تقييم سوق زراعة العظم الوجني والعضلة الجناحية بمبلغ 3.0 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.46 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.1% خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة حالات الضمور الشديد للفك العلوي، وزيادة الطلب على إعادة التأهيل الكامل للقوس بدون ترقيع، وتوسيع تبني بروتوكولات التحميل الفوري التي تقلل من وقت العلاج وتحسن نتائج المرضى.

- تشمل الاتجاهات الرئيسية التكامل السريع للعمليات الرقمية، والتخطيط بمساعدة الذكاء الاصطناعي، والأدلة الجراحية المطبوعة بتقنية ثلاثية الأبعاد، والمشاركة العالمية المتزايدة في برامج تدريب زراعة الأسنان المتقدمة التي تدعم دقة الإجراءات واعتماد أوسع.

- يتميز السوق بنشاط قوي من اللاعبين مثل Straumann Holding A.G. وSouthern Implants وNoris Medical وTitaniumfix وSilimed وDanaher Corporation وImplance وJeil Medical Corporation وS.I.N. Implant System وBioHorizons، جميعهم يركزون على الابتكار وتوسيع المحفظة.

- إقليمياً، تقود أمريكا الشمالية بحصة 38.6%، تليها أوروبا بنسبة 32.4%، بينما تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل بنسبة 20.7%؛ يهيمن قطاع الزرعات بطول 41-50 مم بحصة 38.4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب طول الزرعة

في سوق زراعة العظام الوجنية والجناحية، يتصدر القطاع الذي يتراوح بين 41-50 مم بحصة 38.4%، مدفوعًا بتوازنه الأمثل بين الاستقرار الهيكلي والملاءمة لمعظم حالات ضمور الفك العلوي الشديد. يفضل الجراحون هذا الطول لتقديم تثبيت متوقع في حالات العظام المتضررة دون الحاجة إلى تلاعب جراحي مفرط. يتبع الفئة التي تتراوح بين 31-40 مم، مدعومة بالطلب في إجراءات إعادة البناء المعتدلة. يعزز التبني المتزايد لأنظمة التصوير المتقدمة والجراحة الموجهة الدقة في وضع الزرع، مما يدعم بشكل أكبر استخدام الأطوال المتوسطة والطويلة للزرع عبر ممارسات استعادة الأسنان والوجه والفكين.

- على سبيل المثال، تم اعتماد زراعة NobelZygoma TiUltra بأطوال تتراوح من 30 مم إلى 60 مم بزيادات 2.5 مم، مما يسمح للجراحين باختيار تركيبات بطول 40-50 مم لتثبيتها في العظم الوجني للفك العلوي الشديد الضمور مع الحفاظ على استقرار أولي عالٍ مناسب للوظيفة الفورية

حسب التطبيق

يسيطر قطاع ضمور العظام الشديد للفك العلوي على السوق بحصة 46.7%، حيث تقدم زراعة العظام الوجنية والجناحية بديلاً موثوقًا عن زراعة العظام في المرضى الذين يعانون من فقدان العظام الشديد. قدرتها على توفير التحميل الفوري، تقليل جداول العلاج، وتعزيز استقرار الأطراف الاصطناعية تدفع التفضيل السريري الواسع. تستمر الإجراءات التي تشمل الجيوب الأنفية للفك العلوي في التوسع مع قبول متزايد لتقنيات تجاوز الجيوب الأنفية الأقل تدخلاً. يعزز الانتشار المتزايد لفقدان الأسنان، والشيخوخة السكانية، والطلب المتزايد على إعادة التأهيل الاصطناعي الثابت من الاستيعاب القوي عبر المراكز السريرية.

- على سبيل المثال، تم التحقق سريريًا من زراعة NobelZygoma من Nobel Biocare للتحميل الفوري في الفك العلوي الشديد الضمور، مع نتائج منشورة تظهر معدلات بقاء عالية في الحالات التي لا تكون فيها الزرعات التقليدية ممكنة بسبب نقص العظام الشديد.

حسب المستخدم النهائي

تمثل العيادات السنية الحصة الأكبر بنسبة 52.1%، نظرًا للتبني السريع لخدمات زراعة الأسنان المتخصصة، وزيادة الاستثمار في أنظمة التخطيط الجراحي الرقمي، وتفضيل المرضى المتزايد لإعادة التأهيل في العيادات. تقدم هذه المرافق إجراءات فعالة من حيث التكلفة، وأوقات انتظار أقصر، ورعاية شخصية، مما يعزز موقعها في السوق. تحتفظ المستشفيات متعددة التخصصات بنمو ثابت نظرًا للتعامل مع الحالات المعقدة وإتاحة الخبرة متعددة التخصصات. يدعم توسع الشبكات السنية الخاصة، وارتفاع عدد جراحي الوجه والفكين المدربين، والقبول المتزايد لحلول الزرع بدون تطعيم استمرار هيمنة قطاع العيادات.

محركات النمو الرئيسية

الانتشار المتزايد لضمور الفك العلوي الشديد وفقدان الأسنان

يظل الانتشار المتزايد لضمور الفك العلوي الشديد وفقدان الأسنان الكامل أحد أقوى المحركات لسوق زراعة العظام الوجنية والجناحية. يعاني عدد متزايد من الأفراد المسنين من فقدان العظام المتقدم الذي يجعل الزرعات التقليدية غير مناسبة دون تطعيم مكثف. توفر زراعة العظام الوجنية والجناحية بديلاً بدون تطعيم يقلل بشكل كبير من وقت العلاج، وتعقيد الجراحة، وتكاليف إعادة التأهيل الإجمالية. قدرتها على التثبيت في العظام الوجنية أو الجناحية الكثيفة تتيح للأطباء تقديم بروتوكولات التحميل الفوري، مما يحسن رضا المرضى والنتائج الوظيفية. يعزز الطلب المتزايد على ترميمات القوس الكامل الثابتة بين الأفراد المسنين والمرضى الطبيين المتضررين من التبني بشكل أكبر. يتيح الوعي العالمي المتزايد بحلول الزرع بدون تطعيم، إلى جانب التحسينات في المواد الاصطناعية وسير العمل الجراحي، قبولًا أوسع بين أخصائيي الأسنان. مع استمرار زيادة فقدان الأسنان في جميع أنحاء العالم، لا سيما في المناطق النامية، فإن هذه الأنظمة المتقدمة للزرع مهيأة لتحقيق نمو مستدام.

- على سبيل المثال، بروتوكول إعادة التأهيل “Zygoma Concept” من Nobel Biocare المدعوم سريريًا بدراسات طويلة الأمد تظهر معدلات بقاء فوق 95% في المرضى الذين يعانون من ضمور شديد في الفك العلوي، مما يتيح ترميمات فورية كاملة القوس يمكن التنبؤ بها دون تطعيم عظمي.

التقدم في التصوير والملاحة والجراحة الموجهة

التقدم السريع في طب الأسنان الرقمي يعزز بشكل كبير الطلب على زراعة العظام الوجنية والوتدية. تتيح تقنيات التصوير CBCT عالية الدقة، والماسحات الضوئية داخل الفم، وبرامج التخطيط الافتراضية رسم خرائط دقيقة للهياكل التشريحية، مما يمكن الأطباء من تخطيط الإجراءات المعقدة بدقة أكبر. تقلل الجراحة الموجهة بالملاحة والقوالب المخصصة للحفر من المخاطر أثناء الجراحة وتحسن الدقة في تثبيت الزرعات في مناطق العظام الوجنية والوتدية. كما تقصر هذه التقنيات منحنيات التعلم، مما يشجع المزيد من الجراحين على تبني تقنيات الزرع المعقدة. تعزز التدفقات الرقمية من التواصل مع المرضى، وتبسط البروتوكولات السريرية، وتيسر الترميمات في نفس اليوم، مما يحسن من كفاءة العلاج بشكل عام. مع زيادة استثمار العيادات في حلول التصوير المتقدمة والملاحة الجراحية، تتحسن موثوقية وسلامة إجراءات الزرع بدون تطعيم. يقوم المصنعون بدمج المنصات الرقمية مع أنظمة الزرع لتعزيز معدلات النجاح الإجرائية، مما يزيد من ثقة الجراح ويوسع السوق. يستمر تقارب الأدوات الرقمية وزراعة الأسنان في لعب دور تحويلي في تشكيل توسع السوق.

- على سبيل المثال، برنامج DTX Studio Implant من Nobel Biocare يسمح للجراحين بدمج بيانات CBCT والماسح الضوئي داخل الفم لتخطيط زراعة العظام الوجنية بشكل موجه بالكامل، مما يدعم التحكم الدقيق في المسار ويقلل من المضاعفات في حالات الضمور الشديد للفك العلوي.

تزايد التفضيل لحلول الزرع بدون تطعيم والتحميل الفوري

إن طلب المرضى على استعادة أسرع وأقل تدخلاً وأكثر قابلية للتنبؤ يدفع إلى اعتماد قوي لأساليب الزرع بدون تطعيم. تلغي زراعة العظام الوجنية والوتدية الحاجة إلى رفع الجيوب الأنفية، وتكبير الحافة، مما يقلل بشكل كبير من وقت الشفاء ومدة العلاج الإجمالية. تتيح بروتوكولات التحميل الفوري للمرضى الحصول على أطقم ثابتة خلال أيام، مما يحسن الوظيفة والجماليات بشكل أسرع من التقنيات التقليدية. تتماشى هذه التجربة المحسنة للمرضى مع الاتجاهات العالمية نحو طب الأسنان الأقل تدخلاً. تستفيد العيادات من تقليل المراحل الإجرائية، وتقليل زيارات المتابعة، والتمايز الأقوى في أسواق زراعة الأسنان التنافسية. يفضل الجراحون أيضًا هذه الزرعات لاستقرارها البيوميكانيكي في حالات العظام المتضررة، مما يحسن من نجاح العلاج على المدى الطويل. مع تركيز أنظمة الرعاية الصحية على الكفاءة والنتائج التي تركز على المريض، يستمر الطلب على حلول إعادة التأهيل الكامل للقوس بدون تطعيم في التسارع، مما يعزز الزخم القوي للسوق وراء تبني زراعة العظام الوجنية والوتدية في جميع أنحاء العالم.

الاتجاهات الرئيسية والفرص

دمج سير العمل الرقمي، التخطيط بمساعدة الذكاء الاصطناعي، والطباعة ثلاثية الأبعاد

أحد الاتجاهات الرئيسية التي تشكل سوق زراعة العظام الوجنية والوتدية هو الدمج السريع لسير العمل الرقمي الذي يعزز الدقة ويقلل من المضاعفات الجراحية. تساعد أدوات التشخيص المدعومة بالذكاء الاصطناعي الأطباء في تقييم كثافة العظام، وتحديد مواقع الزرع المثلى، ومحاكاة نتائج الأطراف الاصطناعية. تُمكّن الطباعة ثلاثية الأبعاد من تصنيع أدلة جراحية مخصصة للمريض ومكونات أطراف اصطناعية مخصصة، مما يحسن دقة الملاءمة ويقلل من وقت الإجراءات. تحسن هذه التقنيات التنبؤ في الحالات المعقدة مثل الضمور الشديد أو تورط الجيوب الأنفية، مما يوسع مجموعة المرضى القابلين للعلاج. تدعم سير العمل الرقمي أيضًا التواصل السلس بين العيادات والمختبرات والمصنعين، مما يسمح بسرعة في تصنيع الأطراف الاصطناعية. مع زيادة الاستثمارات في أنظمة CAD/CAM الجانبية وأنظمة الملاحة الجراحية الذكية، تستفيد ممارسات زراعة الأسنان من كفاءة تشغيلية محسنة ونتائج سريرية مرتفعة. يفتح الدمج المستمر للذكاء الاصطناعي والتصنيع الإضافي فرصًا جديدة للابتكار في المنتجات، والرعاية المخصصة للمرضى، وحلول الزرع المتميزة.

- على سبيل المثال، تُستخدم تقنية VSP (التخطيط الجراحي الافتراضي) من 3D Systems بشكل روتيني في إعادة بناء الوجه والفكين، حيث توفر للجراحين نماذج تشريحية مخصصة للمريض وأدلة تعزز الدقة في الإجراءات التي تتضمن تثبيت العظام الوجنية.

توسيع برامج التدريب المتقدمة والتعليم العالمي في زراعة الأسنان

إن زيادة توفر برامج التدريب المتخصصة في زراعة العظام الوجنية والوتدية تقدم فرصة كبيرة لتوسع السوق. تاريخياً، كانت هذه الإجراءات مقتصرة على مجموعة صغيرة من الجراحين ذوي الخبرة العالية بسبب التعقيد التشريحي والمخاطر الجراحية. ومع ذلك، تقدم الآن مقدمو التعليم في طب الأسنان العالمي، وشركات الزرع، والجامعات دورات تدريبية عملية على الجثث، وتدريب قائم على المحاكاة، وبرامج إرشادية تقلل من حواجز الدخول. تمكن هذه المبادرات الأطباء الشباب من تبني تقنيات متقدمة بدون تطعيم بثقة. بالإضافة إلى ذلك، تحسن الوحدات التعليمية عبر الإنترنت، وأدوات التعلم ثلاثية الأبعاد الغامرة، والتدريب الجراحي القائم على الواقع المعزز من فهم الإجراءات وتقصير منحنيات التعلم. مع ازدياد عدد الجراحين الذين يصبحون ماهرين في وضع الزرع المعقد، تزداد إمكانية الوصول للمرضى، مما يعزز الطلب العام. إن توسيع البنية التحتية التعليمية لا يدعم فقط تبني الإجراءات الآمنة بل يدفع أيضًا إلى زيادة استخدام أنظمة الزرع المتميزة، مما يخلق إمكانات نمو قوية عبر الأسواق الناشئة.

- على سبيل المثال، تدير جامعة كويمبرا ومركز مالو كلينك للتعليم دورات متقدمة لزراعة الزرعات الوجنية باستخدام الجثث، حيث توفر للجراحين بروتوكولات كاملة لنهج الزرعات خارج الفك والزرعات الرباعية تحت إشراف الخبراء.

التحديات الرئيسية

التعقيد الجراحي العالي والخبرة المحدودة للجراحين

على الرغم من الزخم القوي في السوق، لا يزال التعقيد العالي لزراعة الزرعات الوجنية والزرعات الجناحية يمثل تحديًا كبيرًا. تتطلب هذه الإجراءات معرفة تشريحية متقدمة، وتحكمًا دقيقًا في الزوايا، ومهارات جراحية واسعة نظرًا لقربها من هياكل حيوية مثل الحجاج، والتجويف الأنفي، والصفائح الجناحية. تحد الخبرة المحدودة للجراحين من التبني، خاصة في المناطق النامية حيث تكون مراكز التدريب والمرافق المتخصصة نادرة. يواجه الأطباء غير المتمرسين مخاطر ثقب الجيوب الأنفية، ومضاعفات الأنسجة الرخوة، أو عدم محاذاة الأطراف الصناعية، مما قد يقلل من معدلات نجاح العلاج. بالإضافة إلى ذلك، تثبط منحنيات التعلم الحادة والوصول المحدود إلى برامج الإرشاد الممارسين الجدد عن تبني هذه التقنيات. يتفاقم التحدي بسبب تباين المرضى في جودة العظام وتعقيد التشريح. يتطلب التغلب على هذا الحاجز توسيع برامج التدريب المنظمة، وزيادة توافر أدوات المحاكاة، ونشر بروتوكولات العلاج الموحدة على نطاق أوسع لتحسين الثقة والكفاءة بين الأطباء.

التكاليف العلاجية العالية والتغطية التأمينية المحدودة

تشكل التكلفة العالية لإجراءات زراعة الزرعات الوجنية والزرعات الجناحية تحديًا كبيرًا آخر، خاصة في الأسواق الحساسة للسعر. تتضمن هذه العلاجات غالبًا زرعات متميزة، وأنظمة تصوير متقدمة، وأدوات توجيه جراحي، ومكونات صناعية مخصصة، مما يؤدي إلى تكاليف إجمالية أعلى مقارنة بالزرعات التقليدية. تجبر التغطية التأمينية المحدودة والسياسات التعويضية غير المتسقة العديد من المرضى على الاعتماد على المدفوعات الشخصية، مما يحد من التبني. تكون حواجز التكلفة بارزة بشكل خاص في الاقتصادات النامية حيث لا يزال الوصول إلى زراعة الزرعات المتقدمة في طور الظهور. تواجه العيادات أيضًا قيودًا مالية في تبني المعدات الرقمية المطلوبة للإجراءات الآمنة والدقيقة. بالإضافة إلى ذلك، قد تثبط الرسوم الإجرائية العالية المرضى عن اختيار الحلول بدون ترقيع على الرغم من المزايا السريرية. يتطلب معالجة هذا التحدي دعمًا أوسع للتعويضات، ودمج التكنولوجيا بتكلفة فعالة، وتوسيع خيارات التمويل لجعل علاجات الزرعات المتقدمة أكثر وصولاً لمجموعات المرضى المتنوعة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بنسبة 38.6%، مدفوعة بنظام زراعة الأسنان الراسخ، والحضور القوي لمصنعي الزرعات المتميزة، واعتماد عالي لتقنيات إعادة التأهيل المتقدمة بدون ترقيع. تستفيد المنطقة من الوصول الواسع إلى تصوير CBCT، وأنظمة الجراحة الموجهة، وجراحي الوجه والفكين المهرة ذوي الخبرة في زراعة الزرعات المعقدة. يدعم الطلب المتزايد على ترميم الأقواس الكاملة، وزيادة عدد السكان المسنين الذين يعانون من فقدان الأسنان، والإنفاق الأعلى على العلاجات السنية الجمالية والوظيفية نمو السوق المستمر. تعمل برامج التدريب السريري المتوسعة وزيادة الوعي بحلول التحميل الفوري على تعزيز موقع القيادة في المنطقة.

أوروبا

تمثل أوروبا 32.4% من السوق، مدعومة بالتبني القوي للزرعات الوجنية والجناحية عبر ألمانيا والمملكة المتحدة وإيطاليا وإسبانيا والدول الإسكندنافية. تستفيد المنطقة من بنية تحتية متقدمة للرعاية الصحية، ومعدلات نجاح عالية للإجراءات، ودمج واسع لطب الأسنان الرقمي. يستمر الطلب في الزيادة بسبب انتشار ضمور الفك العلوي الشديد بين السكان المسنين، إلى جانب تفضيل متزايد للحلول الزرعية بدون ترقيع. تعزز المبادرات الحكومية لدعم رعاية الأسنان والمنصات الواسعة للتعليم المستمر القدرات الجراحية. الاستثمارات المتزايدة في مراكز التدريب وأبحاث زراعة الأسنان تجعل أوروبا مساهمًا رئيسيًا في توسيع السوق العالمي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ 20.7% من السوق وتعتبر المنطقة الأسرع نموًا بسبب توسع السياحة العلاجية للأسنان، وارتفاع الدخل المتاح، وزيادة تبني إجراءات الزرع المتقدمة في الصين والهند وكوريا الجنوبية واليابان. يدعم الوعي المتزايد بحلول القوس الكامل بدون ترقيع والتحديث السريع للعيادات السنية زخم السوق القوي. يدفع الارتفاع في تركيب أجهزة CBCT، وتحسين البنية التحتية للتدريب السريري، ووجود مزودي الزرعات منخفضة التكلفة أيضًا إلى زيادة الإقبال الإقليمي. يعزز العبء المتزايد لفقدان الأسنان والتحول نحو إعادة التأهيل التعويضي الفاخر آفاق النمو على المدى الطويل عبر الاقتصادات الناشئة. من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ اختراقًا كبيرًا خلال فترة التوقعات.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على 5.8% من السوق، مدعومة بتبني الإجراءات المتزايد في البرازيل والمكسيك وتشيلي وكولومبيا. يساهم تزايد السياحة العلاجية للأسنان وارتفاع الطلب على إعادة التأهيل الكامل للقوس بأسعار معقولة في توسع السوق. يقود أطباء الزرع المهرة في البرازيل الإقبال القوي على الزرعات الوجنية لعلاج فقدان العظم الشديد في الفك العلوي. ومع ذلك، تحد القيود المالية وعدم الوصول المتكافئ إلى التقنيات الرقمية المتقدمة من التبني الأوسع. من المتوقع أن تعزز الاستثمارات المستمرة في التدريب المهني، وتوسيع الشبكات السنية الخاصة، وتحسين توفر أنظمة الزرع الفاخرة من الاختراق الإقليمي في السنوات القادمة.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا 2.5% من السوق العالمية، مدفوعة بالاستثمارات المتزايدة في المراكز السنية المتخصصة، وتزايد السياحة العلاجية في الإمارات العربية المتحدة والمملكة العربية السعودية، وزيادة الوعي بخيارات الزرع المتقدمة بدون ترقيع. يبقى التبني أعلى في المراكز الحضرية حيث يتحسن الوصول إلى تصوير CBCT والجراحين ذوي الخبرة. ومع ذلك، يبطئ التغطية المحدودة للتعويضات، والتكاليف العالية للإجراءات، والتوزيع غير المتكافئ للخبرة السنية من نمو السوق الواسع. من المتوقع أن يدعم التوسع المستمر للعيادات الخاصة، وتحديث الرعاية الصحية المدعوم من الحكومة، ومنصات التدريب الناشئة للزرع التقدم المستمر للسوق.

تقسيمات السوق

حسب طول الزرعة

- حتى 30 مم

- 31–40 مم

- 41–50 مم

- أكثر من 50 مم

حسب التطبيق

- ضمور شديد لعظم الفك العلوي

- الجيوب الأنفية الفكية

- أخرى

حسب المستخدم النهائي

- المستشفيات متعددة التخصصات

- العيادات السنية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق زراعة العظام الوجنية والوتدية بمشهد تنافسي قوي يتشكل من الشركات المصنعة المدفوعة بالابتكار واعتماد سريري متزايد. تركز الشركات الرائدة مثل سترومان هولدينغ إيه.جي، وساوثرن إمبلانتس، ونوريس ميديكال، وتيتانيومفيكس، وسيلميد، ودانهير كوربوريشن، وإمبلانس، وجيل ميديكال كوربوريشن، ونظام زراعة الأسنان إس.آي.إن، وبيو هورايزونز على تطوير أنظمة زراعة متقدمة بدون ترقيع مصممة لتحقيق استقرار أولي عالٍ ونتائج متوقعة في حالات ضمور الفك العلوي الشديد. تستثمر هذه الشركات بشكل كبير في البحث والتطوير لتعزيز تقنية سطح الزرع والميكانيكا الحيوية والتكامل الرقمي مع منصات الجراحة الموجهة. تعزز المبادرات الاستراتيجية، بما في ذلك برامج تدريب الجراحين، والشراكات التوزيعية العالمية، وتوسيع محفظة المنتجات، من وضعهم في السوق. يزداد التركيز على سير العمل الرقمي، والأدلة الجراحية المخصصة، وبروتوكولات التحميل الفوري مما يعزز المنافسة حيث تسعى الشركات للتميز من خلال الكفاءة السريرية وتحسين نتائج المرضى. بالإضافة إلى ذلك، يشكل التوسع في الأسواق الناشئة وزيادة الاستثمار في التعاون التعليمي الديناميكيات التنافسية في هذا القطاع المتطور بسرعة في علم زراعة الأسنان.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يونيو 2025، نظمت زراعة الأسنان الجنوبية ورشة عمل قبل المؤتمر (كجزء من حدث أكبر) لتقديم تدريب متقدم على زراعة الأسنان في العظم الجناحي، الوجني، و”كو-أكسيس” مع التركيز على التطوير المهني المستمر والاهتمام بهذه الأنواع من الزرعات.

- في أبريل 2024، سلطت التحديثات الصناعية على “تقنية الزرع المتقدمة” الضوء على تطوير مواد/طلاءات زرع محسنة (مثل الزرعات ذات السطح المسامي) التي تعزز التغيرات في الاندماج العظمي والتي يمكن أن تفيد الزرعات الوجنية/الجناحية كجزء من تطور طب زراعة الأسنان.

- في مارس 2025، نشرت شركة ديلف إنسايت للأبحاث التجارية تقريرًا تحليليًا للسوق يتوقع نمو سوق زراعة الأسنان الوجنية والجناحية حتى عام 2032.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على طول الزرعة، التطبيق، المستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر دخلهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي أدت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا مستقرًا مع ارتفاع الطلب على حلول الزرع بدون ترقيع في حالات الضمور الشديد للفك العلوي.

- سيؤدي اعتماد التخطيط الرقمي، والتشخيص بمساعدة الذكاء الاصطناعي، والجراحة الموجهة إلى تحسين دقة العلاج وتوسيع القبول السريري.

- ستكتسب بروتوكولات التحميل الفوري استخدامًا أوسع حيث تفضل العيادات إعادة التأهيل السريع وزيادة رضا المرضى.

- سيواصل المصنعون تطوير تقنيات سطح الزرع لتحسين الاندماج العظمي والاستقرار طويل الأمد.

- ستوسع برامج التدريب والمبادرات التعليمية العالمية مجموعة الجراحين المهرة في إجراءات الزرع المعقدة.

- ستشهد الأسواق الناشئة زيادة في الاختراق مع تحسن الوعي والوصول إلى زراعة الأسنان المتقدمة.

- ستساهم السياحة العلاجية في زيادة حجم الإجراءات، خاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية.

- سيعزز دمج الطباعة ثلاثية الأبعاد للأدلة الجراحية والمستلزمات الخاصة بالمريض نتائج الإجراءات.

- ستعزز الشراكات الاستراتيجية بين مصنعي الزرعات وشبكات طب الأسنان التوزيع والاعتماد.

- سيشكل الابتكار المستمر نحو النهج الجراحية الأقل توغلاً تنافسية السوق المستقبلية.