AI i Endoskopi Markedsoversigt:

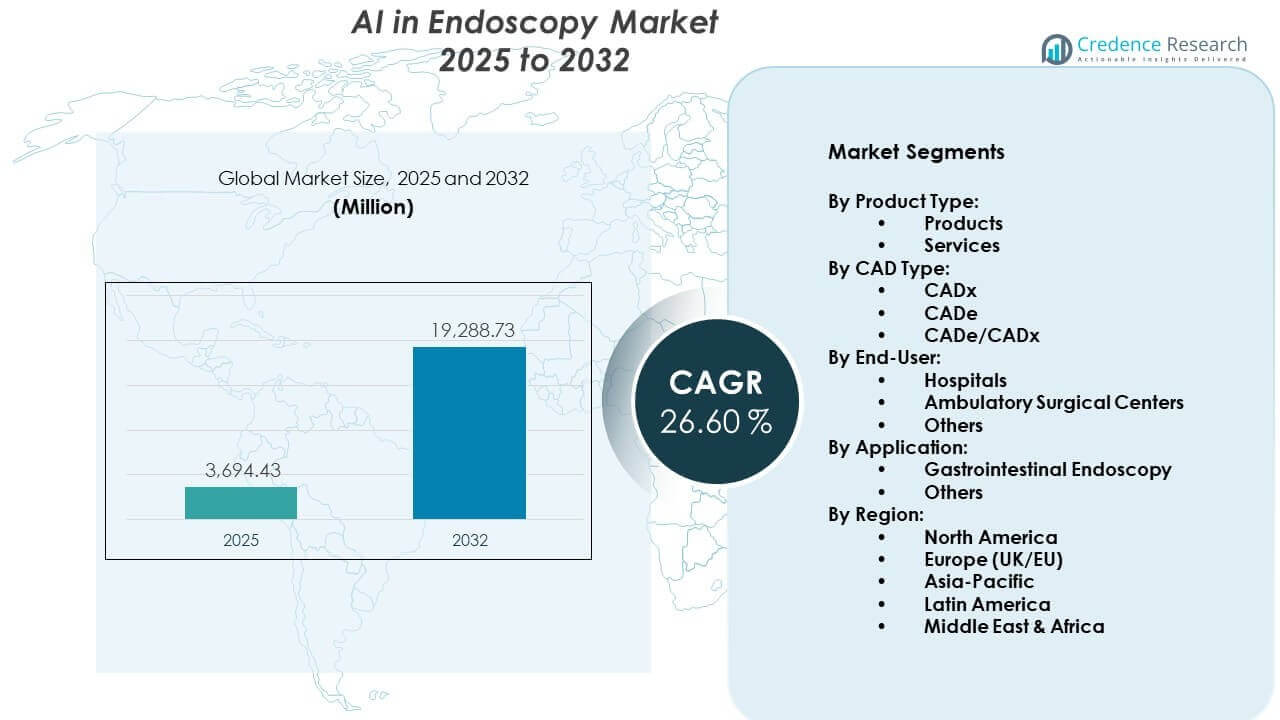

AI i Endoskopi-markedet forventes at vokse fra USD 3.694,43 millioner i 2025 til en anslået USD 19.288,73 millioner i 2032, med en årlig vækstrate (CAGR) på 26,60% fra 2025 til 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| AI i Endoskopi Markedsstørrelse 2025 |

USD 3.694,43 millioner |

| AI i Endoskopi Marked, CAGR |

26,60% |

| AI i Endoskopi Markedsstørrelse 2032 |

USD 19.288,73 millioner |

AI i Endoskopi Markedsindsigt:

- Nordamerika fører med 38% markedsandel, drevet af tidlig adoption, stærk infrastruktur og høje procedurevolumener; Europa følger med 29%, understøttet af folkesundhedsinitiativer og regulatoriske godkendelser; Asien-Stillehavsområdet har 20%, hvilket afspejler voksende investeringer og stigende kræftbyrde.

- Asien-Stillehavsområdet er den hurtigst voksende region på grund af udvidelse af screeningsprogrammer, stigende procedurevolumen og voksende adoption i nye økonomier som Kina, Japan og Indien.

- Gastrointestinal endoskopi udgør over 65% af markedet efter anvendelse, på grund af udbredt screening for kolorektal kræft og stærk adoption af CADe-værktøjer.

- Hospitaler dominerer slutbrugersegmentet med over 70% andel, understøttet af høj patientgennemstrømning og infrastrukturparathed til AI-integration.

AI i Endoskopi Markedsdrivere:

Stigende Global Byrde af Gastrointestinale og Kolorektale Lidelser

Den stigende forekomst af GI- og kolorektale sygdomme skaber stærk efterspørgsel efter tidlig og præcis diagnose. Sundhedssystemer på tværs af regioner er under pres for at reducere kræftrelateret dødelighed gennem regelmæssig screening. AI i endoskopi hjælper med at opdage polypper og tumorer med større følsomhed end traditionelle teknikker. Behovet for tidlig identifikation driver faciliteter til at adoptere AI-drevne billedgenkendelsesværktøjer. Regeringer og private organer støtter oplysningsprogrammer, der opmuntrer til forebyggende brug af endoskopi. Det fører til en større base af patienter, der drager fordel af automatiseret, realtidsdiagnostik. Med aldrende befolkninger og dårlige kostvaner bliver kroniske GI-tilstande også mere udbredte. AI i Endoskopi-markedet vinder støt momentum på grund af denne sygdomsbyrde.

- For eksempel rapporterede Medtronic, at deres GI Genius™ intelligente endoskopimodul viste en absolut stigning på 14% i Adenoma Detection Rate (ADR) sammenlignet med standard koloskopi i en stor klinisk undersøgelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Voksende Behov for Arbejdsgangsoptimering og Klinikerstøtte

Hospitaler står over for udfordringer relateret til tidsbegrænsninger, personalemangel og stigende antal procedurer. AI-værktøjer reducerer tiden til endoskopisk fortolkning, hvilket hjælper klinikere med at arbejde hurtigere og mere effektivt. Det muliggør realtidsmarkering af abnormiteter, hvilket reducerer risikoen for menneskelige fejl. Ved at støtte kliniske beslutninger forbedrer AI den diagnostiske sikkerhed, især i mindre faciliteter. Større centre bruger AI til at optimere ressourceanvendelse og håndtere patientbelastning. Uddannelse af nye endoskopister bliver lettere med assisterende AI-platforme, der guider beslutningstagning. Kirurger og gastroenterologer kan delegere gentagne opgaver til automatisering. AI-markedet inden for endoskopi drager fordel af behovet for at forbedre produktiviteten på tværs af sundhedssystemer.

- For eksempel lancerede Olympus Corporation sin ENDO-AID-platform, som anvender EVIS X1-endoskopisystemet til at opnå en følsomhed på 94,8% i detektion af kolorektale læsioner. Ifølge Olympus Global giver dette AI-drevne system visuelle advarsler i realtid for at hjælpe endoskopister med at identificere polypper, der ellers kunne blive overset, hvilket effektivt reducerer den kognitive belastning og øjentræthed forbundet med intensive screeningssessioner.

Støttende Reguleringsrammer og AI-Integrationspolitikker

Medicinske reguleringsorganer bliver mere åbne for AI-adoption i kliniske miljøer. FDA, EMA og andre har udgivet retningslinjer, der støtter sikker brug af AI i diagnostik. Regeringer finansierer også forskningsprogrammer, der udvikler AI-baserede endoskopiværktøjer til offentlige hospitaler. Det forbedrer klinisk adgang og presser industrispillere til at innovere hurtigt. Sundhedsforsikringsselskaber begynder at anerkende AI-assisterede procedurer til refusion. Nationale kræftscreeningspolitikker anbefaler i stigende grad avancerede billedsystemer til masse-diagnostik. Tidlige produktgodkendelser hjælper start-ups og med-tech giganter med at komme hurtigere ind på markeder. AI-markedet inden for endoskopi trives i miljøer, hvor politik og innovation er i overensstemmelse.

Teknologiske Fremskridt inden for Deep Learning og Billedbehandling

Løbende fremskridt inden for deep learning gør det muligt for AI-modeller at analysere komplekse visuelle mønstre i endoskopiske billeder. Nye algoritmer forbedrer diagnostisk nøjagtighed på tværs af flere læsionstyper. Edge AI og indlejret hardware reducerer latenstid og forbedrer realtidsvideobehandling. Integration af AI med HD- og 4K-endoskopisystemer forbedrer synlighed og detektion. Det gør det muligt for hospitaler at bruge avancerede systemer uden at skulle udskifte hele infrastrukturen. Cloud-baserede platforme tilbyder også efter-procedure analyse og risikostratificeringsværktøjer. Leverandører fortsætter med at udvikle AI-software, der er kompatibel med store endoskopmærker. AI-markedet inden for endoskopi udvider sig, efterhånden som disse teknologier modnes og skaleres.

Trends på AI-markedet inden for Endoskopi:

Fremkomsten af Realtids AI-Assisterede Polypdetektionsværktøjer

Virksomheder tilbyder nu AI-drevne værktøjer, der er i stand til at detektere polypper og læsioner under live koloskopi. Disse systemer bruger realtidsvideoinput til at fremhæve områder af bekymring på skærmen. Læger kan træffe øjeblikkelige beslutninger, hvilket forbedrer procedureeffektiviteten og patientresultaterne. Denne trend flytter AI ud over efter-procedure analyse til live interventionsstøtte. Produkter som GI Genius og CAD EYE er allerede implementeret på hospitaler globalt. Det signalerer et stort skift i, hvordan diagnostik integreres med procedureflow. Klinikere foretrækker systemer, der kræver minimal opsætning eller forstyrrelse af arbejdsgangen. AI-markedet inden for endoskopi oplever stigende efterspørgsel efter realtidsfunktioner.

- For eksempel udviklede Fujifilm CAD EYE-systemet, som kan identificere polypper med en behandlingshastighed på 60 billeder per sekund, hvilket sikrer nul forsinkelse mellem videofeedet og de AI-genererede visuelle advarsler.

Integration af AI med skybaserede analyseplatforme efter procedurer

AI-baserede endoskopiværktøjer kobles nu med skyplatforme til lagring, analyse og hentning af proceduredata. Disse platforme hjælper med at spore polyprecidiv, patientresultater og læsionsegenskaber over tid. Det forbedrer opfølgende pleje og understøtter personlig behandlingsplanlægning. Hospitaler bruger skybaserede analyser til at benchmarke ydeevne på tværs af faciliteter. Sådanne platforme understøtter også fjerntræning og deling af sager blandt fagfolk. AI-modeller forbedres gennem kontinuerlig læring på disse store datasæt. Leverandører får indsigt til at forfine algoritmer og udvide applikationer. AI i endoskopimarkedet får momentum fra denne integration af kliniske og analytiske platforme.

- For eksempel bruger Iterative Health (tidligere Iterative Scopes) en skybaseret AI-platform til at standardisere vurderinger for inflammatorisk tarmsygdom (IBD). Mens nyere forskning, der involverer AI for ulcerøs colitis, ofte bruger mindre, høj-kvalitets datasæt til træning, såsom cirka 40.000 billeder, har virksomheden brugt sine algoritmer til at identificere og udelukke op til 31% af patienter, der ikke opfyldte strenge sygdomsseveritetskriterier i kliniske forsøg.

Udvidelse af AI-aktiverede kapselendoskopiapplikationer

Kapselendoskopi, allerede populær for ikke-invasiv GI-billeddannelse, forbedres af AI til billedtriage og abnormalitetsdetektion. AI forkorter den tid, der kræves for at gennemgå tusindvis af billeder per patient. Det markerer automatisk blødning, inflammation eller tumorer til gennemgang. Læger bruger AI til at fokusere på klinisk relevante billeder, hvilket sparer tid. Fjernklinikker drager fordel af automatiserede rapporter genereret af AI-modellen. Patienter foretrækker kapselprocedurer på grund af komfort og bekvemmelighed. Denne tendens understøtter adoption i landdistrikter og hjemmeplejeindstillinger. AI i endoskopimarkedet diversificerer gennem disse kapselbaserede løsninger.

Voksende adoption af AI til pædiatrisk og geriatriske endoskopistøtte

Pædiatriske og geriatriske patienter præsenterer ofte unikke udfordringer i diagnosen på grund af atypiske symptomer og højere risiko for komplikationer. AI-værktøjer giver forbedret støtte ved at forbedre præcisionen og reducere behovet for gentagne procedurer. Læger stoler på automatiserede indsigter til at hjælpe i sjældne og subtile tilfælde. Specielt trænede AI-modeller udvikles til disse sårbare grupper. Hospitaler bygger dedikerede veje ved hjælp af AI-værktøjer for at minimere invasive indgreb. Geriatriske faciliteter bruger AI til at hjælpe endoskopier hos patienter med kognitive eller fysiske begrænsninger. Pædiatriske centre anvender AI til tidlig detektion af gastrointestinale udviklingsforstyrrelser. AI i endoskopimarkedet reagerer på denne tendens med specialiserede løsninger.

AI i endoskopimarkedets udfordringsanalyse:

Databeskyttelse, klinisk validering og etisk brug begrænser udbredt adoption

AI i endoskopi er afhængig af adgang til store datasæt af kliniske billeder, hvilket rejser spørgsmål om privatliv og samtykke. Hospitaler skal sikre, at alle data, der bruges til træning, overholder lokale regler. Nogle institutioner tøver med at tage AI-værktøjer i brug på grund af uklar ansvarlighed i tilfælde af diagnostiske fejl. Klinikere kræver høje niveauer af validering, før de stoler på AI i live procedurer. Der er også bekymring over algoritmisk bias og manglende gennemsigtighed i beslutningstagning. Leverandører står over for lange og dyre godkendelsesprocesser for hvert regionalt marked. Det bremser innovation og begrænser antallet af produkter, der når hospitaler. AI i Endoskopi-markedet skal adressere tillid og sikkerhed for at udvide yderligere.

Integrationsbarrierer med ældre udstyr og modstand fra personale

Mange hospitaler opererer med ældre endoskopisystemer, der mangler AI-kompatibilitet. Opgradering af infrastruktur kræver betydelige kapitalinvesteringer og teknisk support. Især mindre klinikker kæmper for at have råd til eller integrere ny AI-software. Der er også modstand fra klinikere, der frygter at miste kontrol eller ikke har tillid til algoritmeoutput. Uddannelsesprogrammer er stadig begrænsede i mange regioner, hvilket medfører underudnyttelse af tilgængelige værktøjer. Real-time AI-assistance kan forstyrre traditionelle diagnostiske arbejdsgange, hvis de ikke håndteres korrekt. IT-afdelinger står over for kompatibilitetsproblemer mellem leverandørsystemer og hospitalnetsværk. AI i Endoskopi-markedet fortsætter med at opleve langsom optagelse i ressourcemæssigt begrænsede omgivelser.

AI i Endoskopi-markedets muligheder:

Stigende investering i AI-startups og MedTech-samarbejder

Venturekapitalfirmaer finansierer AI-endoskopi-startups fokuseret på smart diagnostik og arbejdsprocesautomatisering. Store medtech-firmaer samarbejder med disse startups for at medudvikle FDA-godkendte værktøjer. Hospitaler tester i stigende grad AI-systemer i gastroenterologiafdelinger. Cloud-baserede AI-leveringsmodeller sænker indgangsomkostningerne for mange faciliteter. AI i Endoskopi-markedet drager fordel af dette ekspanderende innovationsøkosystem. Det åbner plads til nicheapplikationer på tværs af sygdomstyper og patientsegmenter. Disse partnerskaber accelererer global produkttilgængelighed og præstationsforbedring.

Voksende potentiale i nye markeder med høj sygdomsbyrde

Nye lande rapporterer stigende tilfælde af fordøjelseskræft og gastrointestinale infektioner. Regeringer presser på for overkommelig diagnostisk adgang på tværs af landdistrikter og byområder. AI-værktøjer tilbyder skalerbare løsninger til screening af store befolkninger med færre specialister. Mobile endoskopienheder integreret med AI-software kan nå fjerntliggende områder. Det hjælper med at opdage tidlige tegn på kræft, hvor uddannede eksperter mangler. AI i Endoskopi-markedet finder stærk fremtidig efterspørgsel i lande med store screeningshuller. Vækst vil afhænge af offentlig-private partnerskaber og udvidelse af digital infrastruktur.

Markedssegmenteringsanalyse:

Efter Produkttype

AI-markedet inden for endoskopi opdeler produkttypen i produkter og tjenester. Produkter inkluderer AI-drevet endoskopisk udstyr og integrerede softwaremoduler, der understøtter realtidsbilledanalyse. Hospitaler foretrækker enhedsbaserede løsninger, der integrerer AI direkte i endoskopisystemer for problemfri arbejdsgang. Leverandører fokuserer på kompatibilitet med eksisterende scopes og billedbehandlingsenheder. Tjenester dækker softwareopdateringer, cloud-analyse, vedligeholdelse og træningsprogrammer. Mange faciliteter anvender abonnementsbaserede AI-platforme for at reducere indledende investeringer. Tjenestemodeller understøtter også ydelsesovervågning og algoritmeforbedring over tid. Begge segmenter spiller en vital rolle i at udvide klinisk anvendelse.

- For eksempel introducerede Pentax Medical DISCOVERY™ AI-systemet, som er placeret i en kompakt hardwareenhed, der integreres med eksisterende endoskopitårne via en simpel HDMI-forbindelse, hvilket kræver mindre end 5 minutter for fuld systemkalibrering.

Efter CAD-type

Markedet opdeler CAD-typen i CADx, CADe og hybride CADe/CADx-systemer. CADe-værktøjer fokuserer på at opdage abnormiteter som polypper og læsioner under procedurer. CADx-systemer hjælper læger med at karakterisere opdagede fund og vurdere malignitetsrisiko. Hybride CADe/CADx-løsninger kombinerer detektion og diagnose på én platform. Sundhedsudbydere foretrækker integrerede systemer, der forbedrer beslutningsstøtte og reducerer fortolkningsfejl. Teknologiudviklere forfiner algoritmer for at forbedre nøjagtigheden på tværs af læsionstyper. Hver CAD-kategori understøtter forskellige kliniske behov, mens de fremmer diagnostisk sikkerhed.

- For eksempel udviklede NEC Corporation en CADx-software, der analyserer cirka 80 forskellige træk ved en polyp for at skelne mellem neoplastiske og ikke-neoplastiske læsioner med en nøjagtighed på over 90% på mindre end 0,5 sekunder.

Efter slutbruger

Hospitaler repræsenterer den største slutbrugergruppe på grund af høje procedurevolumener og avanceret infrastruktur. Store tertiære centre implementerer AI-værktøjer for at standardisere kvaliteten på tværs af afdelinger. Ambulante kirurgiske centre anvender kompakte AI-løsninger for at forbedre effektiviteten i ambulante omgivelser. Mindre klinikker og specialcentre falder ind under kategorien andre. Disse faciliteter søger omkostningseffektive AI-værktøjer, der integreres med begrænsede ressourcer. Slutbrugernes efterspørgsel varierer baseret på procedurekompleksitet og patientbelastning. Bredere anvendelse afhænger af træning og refusionsstøtte.

Efter anvendelse

Gastrointestinal endoskopi har den dominerende anvendelsesandel på grund af udbredt screening for kolorektal cancer. AI-systemer hjælper med at opdage tidlige stadier af GI-læsioner og forbedre adenoma-detekteringsrater. Andre anvendelser inkluderer pulmonologi, urologi, gynækologi, ortopædi og onkologiske procedurer. Læger bruger AI til at forbedre visualisering og reducere oversyn i disse specialer. Tværfaglig anvendelse udvider teknologiens fodaftryk inden for endoskopisk praksis. Anvendelsesdiversitet styrker det langsigtede vækstpotentiale på markedet.

Segmentering:

Efter produkttype:

Efter CAD-type:

Efter slutbruger:

- Hospitaler

- Ambulatoriske kirurgiske centre

- Andre

Efter anvendelse:

- Gastrointestinal endoskopi

- Andre

Efter region:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika

Nordamerika leder AI i Endoskopimarkedet med en markedsandel på over 38% i 2025. Regionen drager fordel af tidlig adoption af AI-drevne sundhedsværktøjer, veletableret endoskopiinfrastruktur og stærke refusionsrammer. Store aktører som Medtronic og Olympus driver omfattende forskningsfaciliteter og distributionsnetværk i USA og Canada. Hospitaler i regionen investerer kraftigt i realtids CADe/CADx-systemer til screening af kolorektal cancer. Akademiske institutioner bidrager også ved at validere AI-modeller gennem kliniske forsøg. Efterspørgslen fortsætter med at stige på grund af regionens fokus på værdibaseret pleje og diagnostisk nøjagtighed. Nordamerika forbliver i front med innovation og produktlanceringer.

Europa

Europa har den næststørste andel i AI i Endoskopimarkedet og står for næsten 29% af den globale omsætning i 2025. Lande som Tyskland, Storbritannien og Frankrig implementerer avancerede AI-værktøjer under strukturerede sundhedsretningslinjer. Regulerende organer som EMA understøtter hurtig godkendelse af AI-assisterede diagnostiske enheder. Offentlige sundhedsinitiativer lægger vægt på tidlig kræftopdagelse, hvilket driver investeringer i GI-endoskopiløsninger. Hospitaler adopterer AI-integrerede systemer, der reducerer diagnostiske fejl og standardiserer procedureudfald. Regionale startups samarbejder med OEM’er for at lokalisere AI-værktøjer til EU-kliniske arbejdsgange. Europa opretholder stærk vækst gennem politisk støtte og voksende klinikertillid til automatisering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet er den hurtigst voksende region i AI i Endoskopimarkedet med en markedsandel på omkring 20% i 2025. Japan, Kina, Sydkorea og Indien driver adoptionen på grund af stigende kræftbyrde, voksende sundhedsdigitalisering og stigende procedurevolumener. Regeringer støtter AI-baserede screeningsprogrammer på offentlige hospitaler, især for kolorektal og gastrisk cancer. Lokale aktører dukker op med omkostningseffektive AI-løsninger tilpasset regionale behov. Stigende udvidelser af endoskopicentre og vækst i medicinsk turisme understøtter yderligere teknologiindtrængning. Asien og Stillehavsområdets store befolkningsgrundlag og uopfyldt diagnostisk efterspørgsel positionerer det til hurtig markedsacceleration. Investeringsstrømme fra globale medtech-firmaer fortsætter med at udvide adgangen på tværs af tier 2 og tier 3 byer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

AI i endoskopimarkedet har stærk konkurrence blandt globale medtech-ledere og specialiserede AI-startups. Virksomheder som Medtronic, Olympus Corporation, FUJIFILM Corporation og PENTAX Medical fokuserer på integrerede AI-aktiverede billedplatforme. Disse firmaer udnytter etablerede distributionsnetværk og hospitalspartnerskaber til at udvide adoptionen. Startups som MAGENTIQ EYE konkurrerer gennem nicheinnovation inden for polypdetektion og realtidsanalyse. Markedsaktører prioriterer regulatoriske godkendelser, klinisk validering og softwarekompatibilitet med eksisterende endoskopisystemer. Strategiske samarbejder med hospitaler og forskningscentre styrker produktets troværdighed. Kontinuerlige opgraderinger i CADe og CADx kapaciteter former konkurrencemæssig positionering. Prisstrukturer, servicekontrakter og cloud-integration differentierer yderligere tilbud på tværs af regioner.

Seneste udviklinger:

- I februar 2026 etablerede PENTAX Medical en strategisk forsknings- og udviklingstilstedeværelse i The Pearl innovationsdistriktet i Charlotte, NC, med fokus på at fremme endoskopiske teknologier gennem sit nye ingeniørlaboratorium. Derudover styrkede virksomheden et partnerskab i maj 2024 for at distribuere MAGENTIQ-COLO AI-assisteret læsionsdetektionsenhed i USA, som officielt begyndte den 1. oktober 2024.

- I november 2025 afslørede Olympus en omfattende global virksomhedsstrategi centreret om at transformere fra en hardwareleverandør til en leder inden for intelligent, integreret pleje drevet af AI og cloud-forbundne digitale økosystemer. Tidligere, i september 2025, lancerede virksomheden OLYSENSE CAD/AI, en suite af cloud-baserede applikationer (CADDIE, CADU og SMARTIBD) designet til at hjælpe med at opdage læsioner og vurdere tilstande som Barrett’s Esophagus og ulcerøs colitis i USA og Europa.

- I november 2025 nåede Fujifilm India en milepæl med statens første installation af CAD EYE AI-drevet endoskopisystem på Fortis Hospital i Jaipur for at forbedre tidlig detektion af mave- og tyktarmskræft. Denne udvidelse fulgte efter lanceringen af ENDOVEDA i august 2025, en digital endoskopirapporteringsplatform udviklet i Indien til at strømline klinisk dokumentation og integrere højopløsningsbilledoptagelse med hospitalsystemer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, CAD-type, Slutbruger, Anvendelse og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- AI i endoskopi vil blive en rutinekomponent i gastrointestinal diagnostik på tværs af primære, sekundære og tertiære sundhedsinstitutioner.

- Hospitaler vil integrere AI med cloud- og edge-platforme for at muliggøre realtidsbilledforbedring, automatiseret rapportering og langsgående patientovervågning.

- AI-aktiverede systemer vil udvide sig ud over GI for at støtte bronkoskopiske, cystoskopiske og gynækologiske procedurer, hvilket diversificerer anvendelsesbasen.

- Start-ups og medtech-giganter vil intensivere partnerskaber for at medudvikle CADx/CADe-værktøjer skræddersyet til specifikke procedurebehov og patientpopulationer.

- Regeringer vil øge finansieringen til AI-drevet kræftscreening, fremskynde adoption i underforsynede regioner og styrke offentlige sundhedskapaciteter.

- Integration af AI med robotiske endoskopisystemer vil støtte minimalt invasive operationer og præcisionsstyrede biopsier i kompleks anatomi.

- Uddannelsesprogrammer for endoskopister vil indarbejde AI-moduler for at standardisere fortolkningsevner og reducere indlæringskurver for nye klinikere.

- AI i endoskopi vil udvikle sig mod personlige diagnoser ved at forbinde billeddannelse med patienthistorie, genetiske data og kliniske resultater.

- Regulatoriske rammer vil modnes, hvilket fører til hurtigere AI-godkendelser og bredere forsikringsdækning for AI-assisterede procedurer globalt.

- Markedet for AI i endoskopi vil opleve et skift mod abonnementsbaserede og AI-som-en-tjeneste-modeller, hvilket gør løsninger mere skalerbare og tilgængelige.