Markedsoversigt

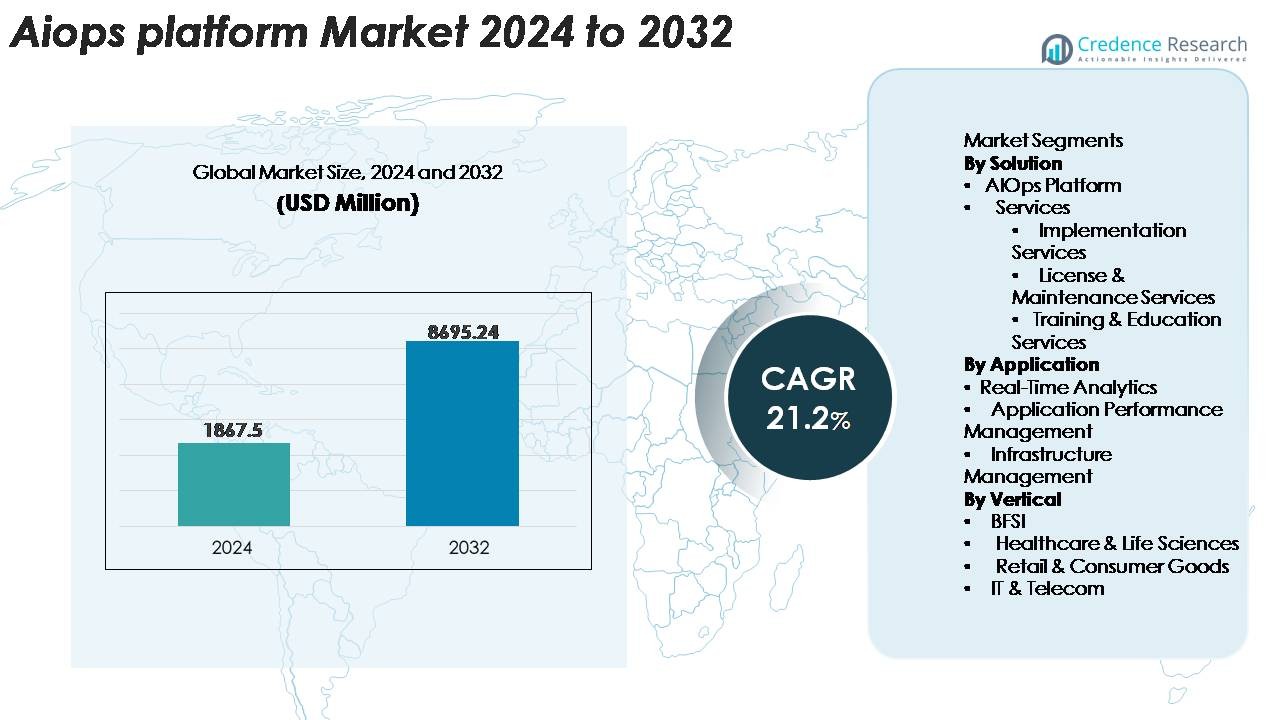

AIOps-platformmarkedet blev vurderet til USD 1.867,5 millioner i 2024 og forventes at nå USD 8.695,24 millioner i 2032, med en CAGR på 21,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| AIOps Platform Markedsstørrelse 2024 |

USD 1.867,5 Millioner |

| AIOps Platform Marked, CAGR |

21,2% |

| AIOps Platform Markedsstørrelse 2032 |

USD 8.695,24 Millioner |

AIOps-platformmarkedet domineres af teknologiledere, der tilbyder avanceret observabilitet, automatisering og AI-drevet hændelsesintelligens. Nøglespillere som Broadcom, Dynatrace, HCL Technologies Limited, ProphetStor Data Services, Inc., VMware, Splunk Inc., IBM, Micro Focus, BMC Software og Moogsoft fortsætter med at udvide deres kapaciteter gennem prædiktiv analyse, cloud-native integrationer og automatiseret årsagsanalyse. Disse leverandører konkurrerer ved at forbedre realtidsmonitorering, integrere generative AI-funktioner og styrke multi-cloud operationel synlighed. Nordamerika fører det globale AIOps-marked med en anslået andel på 38%, understøttet af stærke investeringer i digital transformation, modne IT-driftsmiljøer og tidlig virksomhedsadoption på tværs af BFSI, telekom og teknologisektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- AIOps-platformmarkedet blev vurderet til USD 1.867,5 millioner i 2024 og forventes at nå USD 8.695,24 millioner i 2032, med en årlig vækstrate (CAGR) på 21,2% i prognoseperioden.

- Markedsvæksten drives af hurtig adoption af hybride og multi-cloud arkitekturer, stigende applikationskompleksitet og behovet for at reducere MTTR gennem automatiseret hændelsesdetektion, hændelseskorrelation og intelligente udbedringsarbejdsgange.

- Vigtige tendenser inkluderer integrationen af generativ AI i AIOps-arbejdsgange, udvidelse på tværs af edge- og 5G-miljøer og stigende konvergens af AIOps med SecOps for samlet operationel intelligens og forudsigende indsigt.

- Det konkurrenceprægede landskab formes af store aktører som Broadcom, Dynatrace, Splunk Inc., IBM, VMware, BMC Software og Moogsoft, der alle fokuserer på AI-forbedret observabilitet, automatiseret analyse og cloud-native skalerbarhed for at styrke markedspositionen.

- Regionalt fører Nordamerika med 38%, efterfulgt af Europa med 26% og Asien-Stillehavet med 22%, mens segmentmæssigt dominerer AIOps Platform-løsningen på grund af stærk efterspørgsel fra virksomheder efter samlet, AI-drevet operationel synlighed.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Løsning

AIOps Platform-segmentet har den dominerende andel af markedet, drevet af dets evne til at integrere maskinlæring, hændelseskorrelation og automatiseret årsagsanalyse i samlede operationelle arbejdsgange. Virksomheder prioriterer i stigende grad fuld-stack observabilitet og forudsigende problemforebyggelse, hvilket styrker efterspørgslen efter platform-centrerede implementeringer frem for selvstændige tjenester. Implementeringstjenester viser stabil vækst, da organisationer udvider cloud-native arkitekturer og moderniserer ældre IT-miljøer, mens Licens- & Vedligeholdelsestjenester drager fordel af kontinuerlige opdateringscyklusser. Uddannelses- & Træningstjenester vinder frem, da virksomheder opkvalificerer teams til at anvende AI-drevet analyse og automatisering mere effektivt.

- For eksempel behandler Dynatrace’s Grail data-lakehouse flere petabyte af telemetri om dagen, og dens Davis AI-motor analyserer milliarder af afhængighedsrelationer gennem Smartscape, hvilket muliggør meget præcis automatiseret årsagsanalyse på tværs af komplekse virksomhedsmiljøer.

Efter Anvendelse

Application Performance Management (APM) repræsenterer det førende anvendelsessegment, understøttet af dets høje adoption i miljøer, der kræver kontinuerlig overvågning af mikrotjenester, distribuerede applikationer og hybride cloud-arbejdsbelastninger. Organisationer udnytter APM-aktiveret AIOps til at opdage anomalier, optimere ressourcebrug og reducere nedetid. Realtidsanalyse udvider sig hurtigt på grund af stigningen i hændelsesdrevne arkitekturer og behovet for øjeblikkelig hændelsesindsigt. Infrastrukturstyring viser også stærk vækst, da virksomheder automatiserer kapacitetsprognoser og konfigurationsdrift detektion. Kategorien Andre inkluderer nichebrugssager, hvor AI supplerer specialiserede operationelle arbejdsgange.

· For eksempel bruger Splunk Observability Cloud en NoSample™ fuld-fidelitet sporingsmodel, der fanger 100% af applikationsspænd uden sampling, hvilket muliggør dyb realtids synlighed på tværs af distribuerede tjenester. Platformen korrelerer logs, metrics og spor med millisekund-niveau granularitet for at forbedre anomalidetektion og reducere gennemsnitlig tid til løsning i komplekse APM-miljøer.

Efter Vertikal

BFSI-sektoren dominerer markedet, da finansielle institutioner implementerer AIOps for at forbedre servicepålidelighed, fremskynde hændelsesløsning og sikre overholdelse i komplekse, højvolumen transaktionsmiljøer. AIOps-platforme hjælper banker med at reducere nedetid, styrke svindelopdagelsesarbejdsgange og understøtte realtidsmonitorering af digitale kanaler. Sundhedspleje & Life Sciences følger med stigende anvendelse for at håndtere klinisk systems oppetid og sikre dataflow. Detailhandel & Forbrugsvarer bruger AIOps til at optimere e-handelsydelse og forsyningskædesystemer, mens IT & Telekom forbliver store brugere på grund af omfattende behov for netværksinfrastrukturautomatisering.

Vigtige Vækstdrivere

Hurtig Udvidelse af Hybrid- og Multi-Cloud Miljøer

Den accelererede migration mod hybrid- og multi-cloud arkitekturer er en stor vækstdriver for AIOps-platforme. Virksomheder, der kører arbejdsbelastninger på tværs af offentlige skyer, private skyer og on-premise miljøer, står over for øget kompleksitet i overvågning, alarmkorrelation og ydelsesstyring. Traditionelle IT-driftværktøjer kan ikke behandle det massive volumen, variation og hastighed af telemetridata genereret fra distribuerede systemer. AIOps-platforme adresserer denne mangel ved at anvende maskinlæring til at opdage anomalier, automatisere hændelseskorrelation og levere prædiktive indsigter i stor skala. Voksende krav til observabilitet, drevet af mikrotjenester, Kubernetes-klynger og API-drevne applikationer, øger yderligere afhængigheden af samlede AIOps-løsninger. Da organisationer søger end-to-end synlighed og hurtigere hændelsesløsning, styrkes AIOps-anvendelsen på tværs af digital-første virksomheder, finansielle institutioner, telekommunikationsnetværk og hyperskala infrastrukturer.

· For eksempel behandler New Relics Telemetry Data Platform fuld-fidelity-metrikker, logs, hændelser og distribuerede spor i realtid gennem sin petabyte-skala arkitektur, hvilket muliggør samlet korrelation og forespørgsel på millisekundniveau på tværs af hybrid- og multi-cloud miljøer.

Stigende Behov for Automatiseret Hændelsesstyring og Reduceret MTTR

De stigende forretningsomkostninger ved nedetid og serviceforringelse driver en stærk efterspørgsel efter AIOps-aktiveret automatisering. Organisationer prioriterer værktøjer, der reducerer Mean Time to Detect (MTTD) og Mean Time to Resolve (MTTR) gennem realtids anomalidetektion, automatiseret rodårsagsanalyser og intelligent alarmundertrykkelse. AIOps-platforme leverer kontinuerlig overvågning og korrelation af logs, metrikker, spor og hændelser, hvilket gør det muligt for IT-teams at identificere problemer, før de påvirker brugerne. Skiftet mod proaktive operationer frem for reaktiv fejlfinding understøtter større operationel modstandsdygtighed i sektorer som bank, sundhedspleje, detailhandel og telekom. Automatisering af gentagne opgaver, såsom hændelsestriage, billetberigelse og afhjælpningsscripts, forbedrer yderligere teamets effektivitet. Da digitale oplevelser bliver centrale for kundeloyalitet, ser virksomheder i stigende grad AIOps som et strategisk krav for at opretholde oppetid og optimere IT-servicelevering.

- For eksempel anvender PagerDuty’s Operations Cloud maskinlæring til at komprimere støj, gruppere relaterede alarmer og orkestrere automatiserede svar, hvilket gør det muligt for virksomheder at reducere manuelle triage-arbejdsbyrder i stor skala. Platformen er designet til petabyte-niveau dataindtagelse og realtids hændelsesrouting, der understøtter højvolumen hybrid- og multi-cloud operationer på tværs af globale implementeringer.

Vækst af Observabilitet, Analyse-Drevet Beslutningstagning og Data Volumen Eksplosion

Moderne virksomhedsøkosystemer genererer enorme mængder maskindata fra applikationer, netværksnoder, cloud-platforme, IoT-enheder og sikkerhedssystemer. Denne eksponentielle vækst i telemetri er en nøglefaktor bag den hurtige adoption af AIOps-platforme. Organisationer kræver skalerbare AI-drevne analyser for at udtrække handlingsrettede indsigter fra ustrukturerede data og eliminere blinde pletter inden for kritiske systemer. AIOps-platforme integrerer observabilitet, forretningsanalyse og prædiktiv intelligens, hvilket gør det muligt for IT-teams at forudse systemadfærd og tilpasse operationer med forretningsresultater. Kombinationen af kontekstuelle indsigter, adfærdsbaselining og automatiseret anomali-detektion forbedrer beslutningstagningens hastighed og nøjagtighed. Efterhånden som data fortsætter med at sprede sig på tværs af distribuerede miljøer, bliver AIOps integreret i håndteringen af operationel kompleksitet, forbedring af pålidelighed og understøttelse af højhastigheds digital transformation.

Nøgletrends & Muligheder

Adoption af GenAI-Integreret AIOps til Intelligent Automation

En betydelig industri-trend er integrationen af generative AI-funktioner i AIOps-platforme for at forbedre beslutningsintelligens og operationel automation. GenAI-drevne copilots assisterer IT-teams ved at opsummere hændelser, generere afhjælpningsskripter og forklare rodårsagsindsigter på naturligt sprog. Leverandører integrerer LLM-drevne assistenter i observabilitetsdashboard, hvilket muliggør hurtigere triage, guidet fejlfinding og politikgenerering. Denne konvergens af AIOps og GenAI åbner muligheder for autonom hændelsesrespons, prædiktiv vedligeholdelse og kontekstbevidst workflow-orkestrering. Trenden er særligt stærk i virksomhedsegmenter, hvor IT-teams håndterer store distribuerede operationer med begrænsede menneskelige ressourcer. Efterhånden som GenAI-modeller forbedrer nøjagtigheden, implementerer organisationer i stigende grad AI-drevne operationelle assistenter for at accelerere løsningstider, reducere manuel arbejdsbyrde og understøtte 24/7 operationel kontinuitet.

- For eksempel annoncerede Dynatrace’s Davis CoPilot i juli 2023 og generelt tilgængelig siden slutningen af 2024, udnytter Grail data lakehouse, som er specialbygget til at indtage, lagre og analysere samlet observabilitet, sikkerhed og forretningsdata i exabyte-skala, hvilket muliggør kontekstuel analyse på tværs af hybride og multicloud-miljøer.

Udvidelse af AIOps i Edge, 5G og Distribuerede IT-Miljøer

Den hurtige vækst af edge computing og 5G-netværk præsenterer store muligheder for AIOps-platforme. Edge-enheder og lav-latens applikationer genererer kontinuerlig telemetri, der kræver realtidskorrelation og automatiseret afhjælpning. AIOps-løsninger hjælper organisationer med at håndtere denne kompleksitet ved at tilbyde distribueret observabilitet og prædiktive indsigter på tværs af geografisk spredte infrastrukturer. Telekomoperatører, produktionsanlæg, logistikknudepunkter og smarte byøkosystemer integrerer i stigende grad AIOps for at sikre pålidelig serviceydelse ved kanten. Efterhånden som 5G-udrulninger accelererer, bruger netværksoperatører AIOps til kapacitetsprognoser, dynamisk konfigurationsstyring og automatiseret fejlisolering. Fremkomsten af decentraliserede IT-arkitekturer positionerer AIOps som en kritisk muliggjører af høj-tilgængelighed, lav-latens operationelle økosystemer.

· For eksempel anvender Ericssons Cognitive Software suite, forbedret i 2024 til at inkludere Explainable AI, globalt trænede AI-modeller til at levere rodårsagsbegrundelse, automatiseret netværkshændelsesanalyse og AI-drevet netværksdesign og optimering. Dette giver kommunikationstjenesteudbydere mulighed for at bevæge sig fra manuel tuning mod datadrevet, modelbaseret netværksoptimering på tværs af RAN og kernenetværksdomæner.

Voksende muligheder i sikkerhedsintegreret AIOps (SecOps + AIOps konvergens)

En stigende tendens er konvergensen mellem AIOps og sikkerhedsoperationer, der gør det muligt for organisationer at forene ydelsesovervågning og trusselsdetektion. Efterhånden som cyberangreb udvikler sig, og IT-infrastrukturer bliver mere distribuerede, har SecOps-teams brug for tværgående indsigt, der kombinerer operationelle anomalier med sikkerhedsalarmer. AIOps-platforme tilbyder denne konvergens ved at korrelere adfærdsmæssige afvigelser, adgangsmønstre og infrastrukturtelemetri. Denne integration forbedrer tidlig trusselsidentifikation og reducerer falske positiver gennem intelligent berigelse af hændelser. Tilgangen understøtter zero-trust-arkitekturer og styrker modstandsdygtigheden i højrisikosektorer som bankvæsen, sundhedspleje og telekommunikation. Leverandører udvider platformfunktioner til at inkludere AI-drevet trusselsintelligens, hvilket skaber nye muligheder for hybride AIOps–SecOps-løsninger.

Vigtige udfordringer

Dataintegrationskompleksitet og mangel på standardisering

På trods af udbredt interesse står mange organisationer over for betydelige udfordringer med at konsolidere data fra forskellige overvågningsværktøjer, ældre systemer, cloud-miljøer og tilpassede applikationer. AIOps-platforme er stærkt afhængige af høj kvalitet, struktureret og velkorrigeret telemetri, men forskellige økosystemer mangler ofte standardisering. Integration af logs, metrics, hændelser og spor i et samlet datalag kræver kompleks konfiguration og avanceret dataengineering. Dette forsinker implementeringstidslinjer og begrænser nøjagtigheden af maskinlæringsindsigter. Derudover skaber inkonsistente dataformater, API-fragmentering og siloede operationelle værktøjer barrierer for at opnå fuld-stack synlighed. Virksomheder skal investere i datanormalisering, connector-udvikling og governance-rammer for effektivt at operationalisere AIOps i stor skala.

Kompetencehuller, modstand mod adoption og høj implementeringskompleksitet

AIOps-adoption hæmmes ofte af organisatorisk modstand og mangel på kompetencer inden for maskinlæring, automatiseringsengineering og avancerede observabilitetspraksisser. Mange IT-teams mangler erfaring med AI-drevne arbejdsprocesser, hvilket fører til modvilje mod at overgå fra manuelle operationer til automatiseret beslutningstagning. Implementeringskompleksitet udgør også en udfordring, da AIOps kræver tuning af ML-modeller, konfiguration af korrelationsregler og tilpasning til eksisterende ITSM-processer. Budgetbegrænsninger og bekymringer om leverandørlåsning forsinker yderligere adoption. Uden ordentlig træning og kulturel parathed kæmper organisationer med at udnytte AIOps-kapaciteter fuldt ud, hvilket begrænser automatiseringspotentialet og reducerer investeringsafkastet.

Regional analyse

Nordamerika

Nordamerika har den største andel af AIOps-platformmarkedet med omkring 38%, drevet af stærk cloud-adoption, avancerede IT-moderniseringsinitiativer og tidlig integration af AI-drevne observabilitetsværktøjer på tværs af virksomheder. USA leder implementeringen, da organisationer prioriterer automatiseret hændelsesrespons, forudsigende analyse og hybrid-cloud-ydelsesovervågning. Høje investeringer fra BFSI, telekommunikation og digitalt indfødte virksomheder accelererer yderligere adoption, mens hyperscale cloud-udbydere fortsætter med at integrere AIOps i managed services-porteføljer. Regionen drager også fordel af stærk leverandørtilstedeværelse, modne DevOps-kulturer og stigende efterspørgsel efter AI-aktiverede IT-operationer på tværs af store virksomhedsøkosystemer.

Europa

Europa står for cirka 26% af det globale AIOps-platformmarked, understøttet af hurtige digitale transformationstiltag i Tyskland, Storbritannien, Frankrig og Norden. Virksomheder adopterer i stigende grad AIOps for at forbedre infrastrukturens synlighed, håndtere komplekse multi-cloud-miljøer og opfylde strenge oppetidskrav. Regionens stærke regulatoriske fokus på operationel modstandsdygtighed, især inden for BFSI og kritisk infrastruktur, øger efterspørgslen efter automatiseret overvågning og anomali-detektion. Den voksende adoption af 5G-netværk og Industry 4.0-initiativer driver yderligere investeringer. Europæiske organisationer lægger også vægt på datastyring og overholdelse, hvilket presser leverandører til at tilbyde lokaliseret analyse og sikre cloud-integrerede AIOps-rammer.

Asien-Stillehavsområdet (APAC)

Asien-Stillehavsområdet repræsenterer den hurtigst voksende region med en markedsandel på omtrent 22%, drevet af udbredt cloud-migration, udvidelse af digitale tjenester og hurtig vækst i telekom- og fintech-økosystemer. Lande som Kina, Indien, Japan og Sydkorea accelererer adoptionen, da virksomheder moderniserer IT-drift for at understøtte højvolumen digitale arbejdsbelastninger og edge-baserede applikationer. AIOps-platforme vinder indpas for realtidsanalyse, automatiseret afhjælpning og optimering af ydeevne på tværs af store distribuerede infrastrukturer. Regeringsledede digitaliseringsprogrammer, stigende e-handelsaktivitet og udvidelse af hyperscale-datacentre styrker regional efterspørgsel betydeligt. Øget adoption af AI og automatisering på tværs af virksomheder positionerer APAC som en vigtig vækstmotor.

Latinamerika

Latinamerika står for omkring 8% af det globale AIOps-platformmarked, med adoption, der gradvist stiger i Brasilien, Mexico, Chile og Colombia. Organisationer inden for BFSI, telekom og detailhandel investerer i AIOps for at reducere driftsnedetid, håndtere hybrid-cloud-ydeevne og strømline IT-hændelsesrespons. Regionens voksende økosystem for digitale tjenester, kombineret med stigende integration af cloud-baserede applikationer, driver behovet for realtids anomali-detektion og automatiserede operationer. Budgetbegrænsninger bremser adoptionen i mindre virksomheder, men interessen stiger, efterhånden som managed service-udbydere introducerer omkostningseffektive AIOps-løsninger. Modernisering af telekom og udvidelse af fintech styrker yderligere regionale muligheder.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen står for omkring 6% af det globale marked, understøttet af stigende digitale transformationstiltag i UAE, Saudi-Arabien, Sydafrika og Qatar. Store virksomheder og offentlige myndigheder adopterer AIOps for at forbedre infrastrukturens pålidelighed, styrke cybersikkerhedsholdningen og understøtte cloud-migrationsstrategier. Regionens voksende investering i smart city-initiativer, datacentre og 5G-udrulninger skaber ny efterspørgsel efter AI-drevet operationel intelligens. Selvom adoptionen forbliver langsommere i nye markeder på grund af begrænset automatiseringsmodenhed, fremskynder udvidede partnerskaber med globale cloud-udbydere og systemintegratorer AIOps-implementeringen på tværs af nøglesektorer.

Markedssegmenteringer:

Efter løsning

- AIOps-platform

- Tjenester

- Implementeringstjenester

- Licens- & vedligeholdelsestjenester

- Trænings- & uddannelsestjenester

Efter anvendelse

- Realtidsanalyse

- Applikationsydelsesstyring

- Infrastrukturstyring

Efter vertikal

- BFSI

- Sundhedspleje & livsvidenskaber

- Detailhandel & forbrugsvarer

- IT & telekom

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for AIOps-platformmarkedet er kendetegnet ved en blanding af globale teknologiledere, cloud-udbydere og specialiserede AI-drevne observabilitetsleverandører, der konkurrerer om at levere avanceret automatisering og forudsigende intelligensfunktioner. Førende aktører fokuserer på at udvide deres produktporteføljer med forbedrede maskinlæringsmodeller, forenede datalag og integrationsrige arkitekturer, der understøtter hybride, multi-cloud og edge-miljøer. Strategiske prioriteter inkluderer styrkelse af anomali-detektion, forbedring af realtidsanalyse og muliggørelse af autonom afhjælpning gennem low-code og no-code arbejdsprocesser. Leverandører samarbejder i stigende grad med cloud-hyperscalers, IT-tjenesteudbydere og DevOps-platforme for at accelerere virksomheders adoption og udvide implementeringsøkosystemer. Markedskonkurrencen intensiveres også, da virksomheder integrerer generative AI-funktioner, såsom virtuelle assistenter og naturligt sprog incidentanalyse, for at differentiere brugeroplevelsen. Kontinuerlig innovation, økosystempartnerskaber og skalerbare AI-rammer former de konkurrencemæssige dynamikker, hvor leverandører målretter BFSI, telekom, sundhedsvæsen og digitalt indfødte virksomheder, der søger høj tilgængelighed og operationel modstandsdygtighed.

Nøglespilleranalyse

- Broadcom

- Dynatrace

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- VMware

- Splunk Inc.

- IBM

- Micro Focus

- BMC Software

- Moogsoft

Seneste Udviklinger

- I november 2025 annoncerede Dynatrace en forhåndsvisning af en specialbygget cloud-operativ løsning til Microsoft Azure, der integrerer AI-drevet observabilitet, automatiserede afhjælpningsforslag og dybere telemetri via Microsofts Azure SRE Agent.

- I august 2025 annoncerede VMware (under Broadcom Inc.), at deres “Private AI Services” ville blive en standardkomponent i VMware Cloud Foundation 9.0.

- I december 2024 afslørede Broadcom sin 3.5D XDSiP-teknologi for at forbedre halvlederhastighederne for generativ-AI-infrastruktur, mens det ikke er specifikt for AIOps-platforme, understøtter meddelelsen deres bredere AI/observabilitetsstak.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Løsning, Anvendelse, Vertikal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- AIOps-platforme vil blive kernekomponenter i virksomheders IT-drift, da organisationer skifter mod fuldt autonome overvågnings- og afhjælpningssystemer.

- Generativ AI vil markant forbedre hændelsessummering, automatiseret fejlfinding og guidede afhjælpningsarbejdsgange på tværs af komplekse miljøer.

- Hybrid- og multicloud-økosystemer vil drive en dybere efterspørgsel efter samlet observabilitet og tværdomæne-korrelationsmuligheder.

- Realtidsanalyse og prædiktiv intelligens vil udvide sig, hvilket muliggør tidligere detektion af præstationsanomalier og høj-impact nedbrud.

- AIOps-adoption vil accelerere i telekommunikation og 5G-netværk for at understøtte ekstreme datamængder og lav-latens operationelle krav.

- Integration mellem AIOps og SecOps vil styrkes, hvilket skaber samlede operationelle–sikkerhedsintelligenslag for hurtigere trusselsdetektion.

- Vækst i edge computing vil øge behovet for distribuerede AIOps-modeller, der er i stand til at analysere telemetri ved kilden.

- Low-code og no-code automatisering vil få fremtrædelse, hvilket muliggør hurtigere implementering af afhjælpningsarbejdsgange.

- Industri-specifikke AIOps-rammer vil opstå for at imødekomme specialiserede operationelle krav i BFSI, sundhedspleje og fremstilling.

- Konsolidering af leverandører og strategiske partnerskaber med cloud-udbydere vil forme konkurrencepræget dynamik og udvide økosystemets kapaciteter.