Oversigt over Australiens gavekortmarked

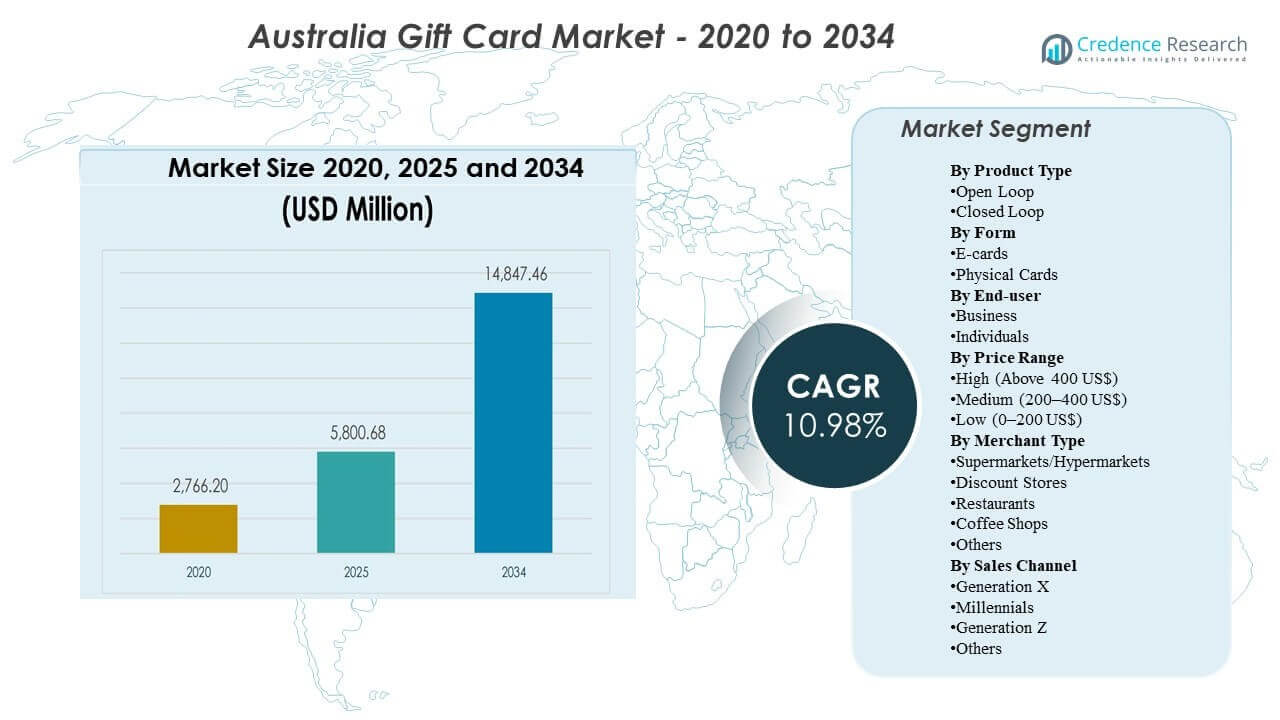

Australiens gavekortmarked blev vurderet til USD 2766,2 millioner i 2020, nåede USD 5800,68 millioner i 2025 og forventes at udvide sig til USD 14847,46 millioner i 2034, med en CAGR på 10,98% i perioden 2025–2034. Udvidelsen drives primært af skiftet mod digital gavegivning og bredere brug af gavekort som betalingslignende instrumenter til daglig forbrug, incitamenter og gavegivning med kontrolleret budget. Adoptionen understøttes yderligere af voksende omnichannel-distribution på tværs af detailhandelsapps, e-handelsudtjekninger og fysiske stativer i butikker med høj trafik.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2034 |

| Australiens gavekortmarked størrelse 2025 |

USD 5800,68 millioner |

| Australiens gavekortmarked, CAGR |

10,98% |

| Australiens gavekortmarked størrelse 2032 |

USD 14847,46 millioner |

Vigtige markedstendenser & indsigter

- Markedet udvider sig fra USD 5800,68 millioner (2025) til USD 14847,46 millioner (2034), hvilket indikerer en vedvarende opskalering i prognoseperioden.

- Markedsvæksten fra 2025 til 2034 understøttes af en CAGR på 10,98%, hvilket afspejler en stærkere efterspørgsel på tværs af både forbruger-gavegivning og forretningsledede incitamenttilfælde.

- Open Loop-gavekort forventes at vokse hurtigere med en CAGR på 11,62% (2026–2034) sammenlignet med Closed Loop på 10,47% CAGR (2026–2034), hvilket fremhæver en stigende præference for bredere accept og fleksibilitet.

- New South Wales står for 31,1% af Australiens efterspørgsel i 2025, med Victoria på 25,9% og Queensland på 20,1%, hvilket viser efterspørgselskoncentration i de største befolknings- og detailhandelscentre.

- Western Australia har en andel på 11,3% i 2025, mens resten af Australien bidrager med 11,6%, hvilket indikerer en betydelig regional efterspørgsel uden for den østlige korridor.

Segmentanalyse

Efterspørgslen på Australiens gavekortmarked formes i stigende grad af bekvemmelighedsbaserede køb og hurtigere opfyldelse, hvilket forbedrer adoptionen til både planlagte og sidste-øjebliks gaveanledninger. Digital levering understøtter også virksomheders distribution i stor skala, hvilket gør det muligt for organisationer at implementere belønninger og incitamenter med lavere operationel friktion og klarere værdikontrol. Detailhandlere og platforme konkurrerer ved at forbedre opdagelse, personalisering og indløsningsoplevelser på tværs af mobile, web og fysiske kontaktpunkter. Svindelkontrol, saldooversigt og forenklede betalingsflows bliver mere vigtige, efterhånden som gavekort bevæger sig tættere på daglig betalingsadfærd.

Vækst afspejler også et bredere skift mod fleksible forbrugsformater, der hjælper modtagere med at vælge på tværs af kategorier i stedet for at være begrænset til et enkelt mærke. Denne præference understøtter stærkere momentum i open-loop formater og multi-handelsøkosystemer, især da forbrugerne adopterer tegnebogsbaseret opbevaring og app-centrerede shoppingvaner. Handelsfinansierede kampagner, loyalitetsintegrationer og sæsonkampagner fortsætter med at påvirke købspeaks og kanalblanding. I Australien forbliver efterspørgslen koncentreret i de største stater, hvor detailtæthed, e-handels penetration og forretningsaktivitet er højest.

Indsigter efter Produkttype

Open Loop gavekort er positioneret som den hurtigst voksende produktkategori, understøttet af en 11,62% CAGR fra 2026 til 2034, sammenlignet med 10,47% for Closed Loop gavekort i samme periode. Open Loop formater drager fordel af bredere accept, hvilket stemmer overens med “gave af valg” positionering og reducerer risikoen for ikke-indløsning på grund af begrænset handelsrelevans. Virksomheds- og incitamentsprogrammer har også en tendens til at favorisere bredere anvendelighed, hvilket øger tiltrækningen af open-loop produkter til belønninger, refusioner og kontrollerede forbrugsanvendelser. Closed Loop kort forbliver vigtige for detailhandlere, fordi de kan drive gentagne butiksbesøg og understøtte loyalitetsresultater, men væksten er relativt langsommere på grund af snævrere accept og højere substitutionsrisiko fra multi-brand muligheder.

Indsigter efter Form

Formlederskab blev ikke specificeret i de tilgængelige input, men efterspørgslen skifter mod digital udstedelse, da forbrugerne prioriterer øjeblikkelig levering, personalisering og nem opbevaring i mobile tegnebøger og detailapps. E-kort styrker egnetheden til sidste-øjebliks gaver, reducerer lager- og logistikbegrænsninger og forbedrer virksomhedens distributionseffektivitet for multi-site arbejdsstyrker. Fysiske kort forbliver relevante for impulskøb i butikken og traditionelle gaveanledninger, understøttet af rack synlighed i detailområder med høj trafik. Løbende produktinnovation fokuserer i stigende grad på at forbedre digitale købsflow og reducere friktion ved indløsning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Slutbruger

Slutbrugerlederskab blev ikke specificeret i de tilgængelige input, men markedsudvidelse understøttes af både forbrugergaver og forretningsdrevet incitamentefterspørgsel. Forretningsanvendelser lægger typisk vægt på budgetkontrol, standardiseret opfyldelse og evnen til hurtigt at implementere belønninger på tværs af medarbejdere, kunder eller partnere. Individuelle købere fortsætter med at bruge gavekort til fødselsdage, sæsongaver og bekvemmelighedsdrevne “sikre valg” køb, især når modtagerens præferencer er usikre. Over tid vil balancen mellem forretnings- og individuel efterspørgsel sandsynligvis blive formet af vækst i virksomhedens programmer, makroøkonomiske forhold og kampagneintensitet.

Indsigter efter Prisklasse

Prisniveaulederskab blev ikke specificeret i de tilgængelige input, men markedsdynamikker afspejler typisk en blanding af lavværdi-kort til impulskøb og dagligdagsgaver, mellemklassekort til almindelige anledninger og højværdi-kort til virksomhedsbelønninger eller premiumkategorier. Inflation og husholdningsbudgettering kan flytte blandingen mod lavere og mellem værdier, mens virksomhedsprogrammer og milepælsgaver kan øge efterspørgslen efter højere nomineringer. Detailkampagner, loyalitetstilbud og bundtmekanikker kan også påvirke præferencer for nomineringer i højsæsoner. Købskanalen er vigtig, fordi online flows kan understøtte køb af højere værdi gennem personalisering og leveringsbekvemmelighed, mens butiksstativer ofte understøtter hurtigere beslutninger om lav til mellem værdi.

Indsigter efter forretningstype

Lederskab efter forretningstype blev ikke specificeret i de tilgængelige input, men supermarkeder og hypermarkeder spiller typisk en vigtig rolle i opdagelse og impulskøb på grund af høj kundetrafik og nærhed til kassen. Discountbutikker fanger gaveadfærd baseret på værdi og kan drage fordel i perioder med forbrugerbudgetfølsomhed. Restauranter og kaffebarer drager fordel af oplevelsesgaver og sociale anledninger, hvor forbruget er knyttet til delte oplevelser frem for fysiske varer. Kategorien “Andre” fortsætter med at udvide sig, da digitale markedspladser og multibrand-platforme udvider adgangen til underholdning, gaming, mobilitet og abonnementbaserede gaver.

Indsigter efter salgskanal

Lederskab efter salgskanal efter generation blev ikke specificeret i de tilgængelige input, men kohorteadfærd har tendens til at variere efter købstidspunkt og foretrukket format. Millennials og Generation Z viser ofte større komfort med digital levering, app-baseret opdagelse og opbevaring i digitale tegnebøger, hvilket understøtter hurtigere adoption af e-kort og åbne formater. Generation X kan opretholde en højere andel af planlagte køb og kan stadig stole på fysiske kort i traditionelle detailmiljøer for bekvemmelighed. “Andre” kohorten inkluderer ældre købere og nichesegmenter, hvor præferencer kan variere efter adgang til digitale betalingsværktøjer og komfort med online gaver.

Australiens gavekortmarkedets drivkræfter

Udvidelse af digital gavegivning og gnidningsfri opfyldelse

Digital levering reducerer den tid og indsats, der kræves for at købe og sende gavekort, hvilket forbedrer egnetheden til både planlagte og sidste øjebliks gaver. E-handel og app-baserede flows forenkler opdagelse, muliggør personalisering og reducerer krav til fysisk lager. Hurtigere opfyldelse understøtter også virksomhedsprogrammer, der har brug for hurtigt at distribuere incitamenter på tværs af flere lokationer. Efterhånden som digital opbevaring bliver mere almindelig, forstærker saldo synlighed og indløsningsbekvemmelighed yderligere gentagen brug.

Virksomhedsbelønninger og incitamentsprogrammer i stor skala

Virksomheder bruger gavekort som værktøjer med kontrolleret budget til medarbejderanerkendelse, kundeloyalitet og partnerincitamenter. Programmatisk distribution reducerer administrativ byrde og understøtter hurtig implementering til kampagner og milepæle. Gavekort kan også give fleksibilitet sammenlignet med fysiske varer, mens de stadig tillader organisationer at sætte værdigrænser. Denne drivkraft understøtter stabil efterspørgsel, der er mindre sæsonbetonet end forbrugergaver.

- For eksempel oplyser Reward Gateway, at det understøtter mere end 10 millioner medarbejdere og over 6.000 kundeorganisationer globalt, mens dets australske platform giver adgang til rabatter fra over 1.000 mærker, hvilket viser, hvordan digital belønningsinfrastruktur kan fungere i stor skala.

Præference for fleksible forbrugsvalg

Gavekort forbliver en bredt accepteret løsning, når køberens usikkerhed om modtagerens præferencer er høj. Fleksibilitet bliver stadig vigtigere, da forbrugerne søger valgmuligheder på tværs af kategorier og handlende. Open-loop-produkter og multi-brand-økosystemer reducerer begrænsninger ved indløsning, hvilket forbedrer den opfattede værdi. Bredere accept øger også sandsynligheden for, at gavekort bruges som praktiske forbrugsinstrumenter.

Koncentration af detailhandel og efterspørgsel i større stater

Efterspørgslen efter gavekort i Australien er koncentreret i større stater, hvor detailtæthed, e-handels penetration og forretningsaktivitet er stærkest. Denne koncentration understøtter stabile volumener og opfordrer detailhandlere og platforme til at prioritere omnichannel-distribution, loyalitetsintegration og kampagneudførelse i de største efterspørgselshubs. Modne butiksnetværk og veludviklet logistik fremskynder også adoptionen af digitale køb- og indløsningsfunktioner. Samtidig tilføjer fortsat ekspansion på tværs af andre stater og territorier yderligere vækst, efterhånden som regionale detailhandelsfodaftryk udvides og onlineadgang forbedres.

- For eksempel blev Woolworths’ Delivery Now-tjeneste lanceret for at tilbyde Gold Coast-shoppere dagligvarelevering på under to timer, hvilket illustrerer, hvordan store detailhandlere bruger hurtigere opfyldelsesnetværk i tætte efterspørgselslokationer for at styrke digital bekvemmelighed.

Udfordringer for det australske gavekortmarked

Risiko for svindel og chargeback-eksponering forbliver vedvarende begrænsninger for udstedere, detailhandlere og platforme, især efterhånden som digitale købsmængder stiger. Trusselsvektorer inkluderer social engineering, uautoriserede køb og videresalgsmarkedspladser, der komplicerer risikoområder. Stærkere verifikation kan reducere tab, men overdreven friktion kan sænke konverteringen og svække kundeoplevelsen. At sikre den rette balance mellem sikkerhed og problemfri betaling forbliver en vigtig operationel udfordring.

Konkurrencepresset intensiveres også på grund af den brede tilgængelighed af lignende produkter på tværs af detailhandlere, markedspladser og betalingskoblede økosystemer. Differentiering afhænger ofte af distributionsrækkevidde, brugeroplevelse, kampagner og partnerintegrationer snarere end kun på produktstruktur. Dette kan komprimere marginer og øge kravene til markedsføring og platforminvesteringer. Detailhandlere står også over for udførelseskompleksitet, når de integrerer gavegivning i loyalitetsapps og sikrer ensartet indløsning på tværs af kanaler.

- For eksempel sagde Target, at de tilføjede mere end 13 millioner nye Target Circle-medlemmer i 2024, og Target Circle 360 tilbyder nu ubegrænset levering samme dag fra Target plus Shipts kuraterede markedsplads med over 100 forhandlere, mens virksomheden også rapporterede tocifret vækst i tjenester samme dag som Drive Up og levering samme dag med Target Circle 360.

Trends og muligheder i Australiens gavekortmarked

Digitale først-produktøkosystemer udvider sig med større fokus på app-baseret opdagelse, personalisering, planlagt levering og opbevaring i tegnebog. Disse forbedringer øger bekvemmeligheden, reducerer problemer med “glemt saldo” og understøtter gentagen engagement. Platforme, der muliggør valg mellem flere mærker og forenkler programopsætning for virksomheder, kan fange en større andel af virksomheders budgetter. Vækstlederskab inden for åbne kredsløb understøtter yderligere muligheder for betalingslinkede gaveformater og bredere accept.

- For eksempel kan Prezzee’s Smart eGift Card byttes på tværs af 400+ mærker og opbevares i Prezzee Wallet, mens virksomhedens API kan oprette en ordre på mindre end et sekund, hente en på 858 millisekunder og opererer med 99,98% API-tilgængelighed, hvilket fremhæver, hvordan hastighed, tegnebogsintegration og fleksibilitet på tværs af flere mærker kan styrke gentagen brug og virksomheders adoption.

Optimering af go-to-market på statsniveau er også ved at opstå, da forhandlere og platforme fokuserer investeringer på de største efterspørgselscentre, mens de bygger skalerbar online distribution for regionale kunder. New South Wales, Victoria og Queensland giver stærke lanceringsmiljøer for nye gavefunktioner på grund af deres detailtæthed og digitale adoption. Western Australia og mindre regioner tilbyder vækstpotentiale gennem målrettede kampagner, detailpartnerskaber og forbedret e-handelsrækkevidde. Bedre segmentering efter kohorteadfærd og lejlighedsbaseret markedsføring kan yderligere forbedre konvertering.

Regionale indsigter

Efterspørgslen på Australiens gavekortmarked er koncentreret i landets største befolknings- og detailknudepunkter, hvor højere forbrugsudgifter, tætte butiksnetværk og stærkere e-handelsindtrængning understøtter højere udstedelses- og indløsningsvolumener. Denne koncentration former, hvor forhandlere prioriterer gavekortstativer, digitale butiksforbedringer og kampagneintensitet under højsæsoner for gaver. Da gavekort i stigende grad fungerer som både gave- og kontrollerede forbrugsredskaber, ser de største stater typisk tidligere adoption af nye formater og leveringsfunktioner.

New South Wales fører med 31,1% andel, hvilket afspejler stærk aktivitet på tværs af metropolitane detailkorridorer og virksomheders incitamentsprogrammer forankret i større forretningscentre. Statens høje detailtæthed og modne omnichannel-økosystemer understøtter både opdagelse i butikken og online købsadfærd, hvilket holder volumenerne modstandsdygtige på tværs af forbrugergaveanledninger og virksomhedsledede belønninger. Dette positionerer NSW som det primære lanceringsmarked for nye gavepartnerskaber, loyalitetsintegrationer og platformforbedringer.

Victoria følger med 25,9% og Queensland med 20,1%, hvilket forstærker en klar østlig korridor efterspørgselsklynge, der tegner sig for størstedelen af den nationale markedsaktivitet. Victoria drager fordel af en stor urban forbrugerbase og omfattende forhandler tilstedeværelse, mens Queenslands skala understøttes af dens voksende befolkning og stabil efterspørgsel på tværs af mainstream detailkategorier. Sammen forbliver NSW, Victoria og Queensland de kerneområder, hvor leverandører fokuserer distributionsdækning, markedsføringsudgifter og konverteringsoptimering, før de skalerer initiativer nationalt.

Konkurrencelandskab

Konkurrencen på det australske gavekortmarked formes af detailhandler-drevne økosystemer, digitale gaveplatforme og multi-handelsnetværk, der konkurrerer på distributionsrækkevidde, brugeroplevelse og partnerskaber. Differentiering afhænger i stigende grad af problemfri købs-til-indløsningsrejser, svindelkontrol, personaliseringsevner og evnen til at støtte både forbrugergaver og forretningsincitamentsprogrammer. Store detailhandlere udnytter højtrafikbutikker og loyalitetsprogrammer, mens specialplatforme fokuserer på aggregering, multi-brand valg og skalerbare virksomhedsløsninger. Underholdnings-, spil- og mobilitetsmærker styrker kategoridybden ved at imødekomme behov for lejlighedsbaserede og digitalt indfødte gaver.

Prezzee fokuserer på digital-først gaveoplevelser og platform-drevet distribution, der kan støtte både forbrugerkøb og virksomheders belønningsprogrammer. Virksomhedens positionering fremhæver lethed ved valg på tværs af mærker, digital levering og skalerbar programstyring for erhvervsbrugere. Platformdybde og partnerskaber er vigtige for at udvide købmandsdækningen og forbedre acceptrelevansen på tværs af lejligheder. Fortsat investering i brugeroplevelse og risikokontrol understøtter konvertering og gentagen brug i et konkurrencepræget digitalt miljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Prezzee

- Coles Group Gavekort

- Woolworths Group Gavekort

- JB Hi-Fi Gavekort

- Myer Gavekort

- The Card Network (TCN)

- Big W Gavekort

- Amazon

- Australia Post Gavekort

- Bunnings Warehouse Gavekort

- The Perfect Gift Card

- David Jones Gavekort

- Apple

- Netflix Gavekort

- Steam Gavekort

- Uber Gavekort

- Target

- Andre

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Seneste Udviklinger

- I januar 2026 justerede Australia Post online tilgængelighed for tredjeparts gavekort, hvilket påvirkede kanalblandingen for digitale køb og omdirigerede efterspørgslen mod andre detailhandlere og specialiserede online platforme.

- I december 2025 indgik Blackhawk Network (BHN) et samarbejde med BIG W for at lancere Visa eGift Cards i butikker i Australien, hvor BIG W blev beskrevet som den første detailhandler i landet til at tilbyde produktet landsdækkende før feriesæsonen.

- I november 2025 lancerede Prezzee PrezzeePay i Sydney som en end-to-end global gavekortplatform, og virksomheden sagde, at platformen ville drage fordel af PrezzeePay’s australske finansielle tjenestelicens og Prezzee’s partnerskab med UnionPay International.

Rapportens Omfang

| Rapport Attribut |

Detaljer |

| Markedsstørrelse værdi i 2020 (Historisk År) |

USD 2766.2 millioner |

| Markedsstørrelse værdi i 2025 |

USD 5800.68 millioner |

| Indtægtsprognose i 2034 |

USD 14847.46 millioner |

| Vækstrate (CAGR) |

10.98% (2025–2034) |

| Basisår |

2025 |

| Prognoseperiode |

2025–2034 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkttype Udsigt: Åben Løkke, Lukket Løkke; Efter Form Udsigt: E-kort, Fysiske Kort; Efter Slutbruger Udsigt: Virksomhed, Individuelle; Efter Prisklasse Udsigt: Høj (Over 400 US$), Medium (200–400 US$), Lav (0–200 US$); Efter Forhandler Type Udsigt: Supermarkeder/Hypermarkeder, Discountbutikker, Restauranter, Kaffebarer, Andre; Efter Salgskanal Udsigt: Generation X, Millennials, Generation Z, Andre |

| Regionalt omfang |

New South Wales, Victoria, Queensland, Western Australia, Resten af Australien |

| Nøglevirksomheder profileret |

Prezzee, Coles Group Gavekort, Woolworths Group Gavekort, JB Hi-Fi Gavekort, Myer Gavekort, The Card Network (TCN), Big W Gavekort, Amazon, Australia Post Gavekort, Bunnings Warehouse Gavekort, The Perfect Gavekort, David Jones Gavekort, Apple, Netflix Gavekort, Steam Gavekort, Uber Gavekort, Target, Andre virksomheder |

| Antal Sider |

329 |

Segmentering

Efter Produkttype

- Åben Sløjfe

- Lukket Sløjfe

Efter Form

Efter Slutbruger

Efter Prisklasse

- Høj (Over 400 US$)

- Mellem (200–400 US$)

- Lav (0–200 US$)

Efter Forretningstype

- Supermarkeder/Hypermarkeder

- Discountbutikker

- Restauranter

- Kaffebarer

- Andre

Efter Salgskanal

- Generation X

- Millennials

- Generation Z

- Andre