Autosamplers Marked Oversigt

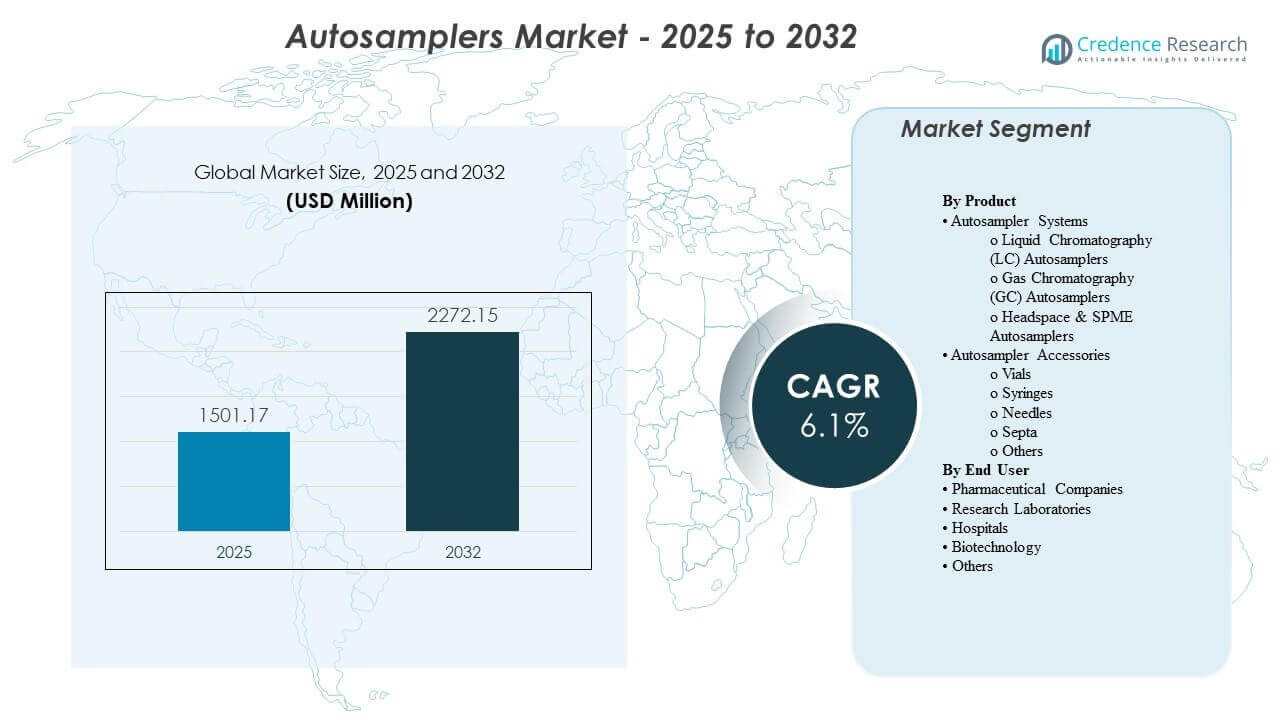

Den globale Autosamplers-markedsstørrelse blev estimeret til 1501,17 millioner USD i 2025 og forventes at nå 2272,15 millioner USD i 2032, med en CAGR på 6,1% fra 2025 til 2032. Væksten drives primært af stigende efterspørgsel efter automatiserede, høj-gennemløbs analytiske arbejdsgange i regulerede miljøer, hvor gentagelighed, sporbarhed og uovervåget drift er kritiske. Udvidelse af farmaceutisk produktion, bredere anvendelse af kromatografi på tværs af kvalitetskontrol og F&U, samt stigende testvolumener i fødevare-, miljø- og kliniske laboratorier fortsætter med at understøtte en stabil markedsudvidelse.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Autosamplers Markedsstørrelse 2024 |

1501,17 millioner USD |

| Autosamplers Marked, CAGR |

6,1% |

| Autosamplers Markedsstørrelse 2032 |

2272,15 millioner USD |

Vigtige Markedstendenser & Indsigter

- Autosamplers-markedet forventes at udvide sig med en CAGR på 6,1% fra 2025 til 2032, hvilket afspejler vedvarende investeringer i automatisering på tværs af analytiske laboratorier.

- Autosampler-systemer udgjorde den største andel på 58,6%, understøttet af kontinuerlig udskiftningsbehov og opgraderinger knyttet til opdateringscyklusser for kromatografiplatforme.

- Farmaceutiske og biofarmaceutiske slutbrugere repræsenterede 44,53% af efterspørgslen, drevet af behov for metodevalidering, overholdelseskrav og høje daglige prøvebelastninger.

- Nordamerika havde 37,2% af den globale omsætning, understøttet af en tæt installeret base af analytiske instrumenter og stærkt forbrug på regulerede tests.

- Europa fangede en andel på 26,41%, hvilket afspejler modne farmaceutiske, kemiske og fødevaretestningsøkosystemer, der opretholder en konsekvent anvendelse af autosamplere.

Segmentanalyse

Efterspørgslen på Autosamplers-markedet formes af behovet for at øge gennemløb, reducere operatør-til-operatør variabilitet og standardisere injektions- og prøvehåndteringsydelse på tværs af rutine- og komplekse arbejdsgange. Laboratorier prioriterer i stigende grad autosamplere, der integreres problemfrit med kromatografistakke, tilbyder højere prøvekapacitet og understøtter pålidelig, uovervåget natdrift for at maksimere instrumentudnyttelse. Udskiftningscyklusser påvirkes også af laboratoriedigitaliseringsinitiativer, der favoriserer standardiserede hardware-software økosystemer, hvilket muliggør lettere metodeoverførsel og ensartet ydeevne på tværs af flere steder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Køberadfærd afspejler i stigende grad en livscyklusomkostningsmentalitet frem for en engangskøb af udstyr. Servicekontrakter kan udgøre op til 35% af livscyklusudgifterne for store installerede baser, hvilket opmuntrer købere til at prioritere leverandører med stærk feltservice-dækning, forudsigelige vedligeholdelsesprogrammer og tilgængelighed af reservedele. Fjern-diagnostikmuligheder kan reducere besøg på stedet med op til 40%, forbedre oppetid og fremskynde fejlfinding, hvilket er særligt vigtigt for QC-laboratorier, der opererer under stramme udgivelsesplaner. Disse faktorer styrker efterspørgslen efter pålidelige systemer og pakkede serviceudbud.

Efter Produktindsigt

Autosampler-systemer tegnede sig for den største andel på 58,6%. Lederskab understøttes af vedvarende efterspørgsel efter automatiseret injektion og prøvehåndtering på tværs af LC, GC og headspace-arbejdsgange, hvor gentagelighed og gennemløb direkte påvirker laboratorieproduktiviteten. Systemopgraderinger drives også af højere prøvekapacitetskrav og tættere integration med instrumentkontrolsoftware til revisionsklar datakapture. Erstatningsbehovet forbliver konsistent, da laboratorier moderniserer kromatografiplatforme og standardiserer konfigurationer på tværs af steder.

Efter Slutbrugerindsigt

Farmaceutiske og biofarmaceutiske virksomheder tegnede sig for den største andel på 44,53%. Dominans drives af højvolumen QC-testning, metodevalideringsrutiner og strenge overholdelseskrav, der belønner automatisering og konsekvent ydeevne. Pharma-laboratorier prioriterer autosamplere, der reducerer manuel håndtering, minimerer injektionsvariabilitet og understøtter ubemandet sekvensering for kontinuerlig drift. Løbende udvidelse af fremstillings- og analytisk testkapacitet opretholder yderligere efterspørgslen efter robuste autosampler-implementeringer.

Autosamplere Markedsdrivere

Stigende gennemløbskrav i reguleret analytisk testning

Farmaceutisk kvalitetskontrol og regulerede testmiljøer kræver i stigende grad høj prøvegennemløb for at imødekomme udgivelsesfrister og overholdelsesforventninger. Autosamplere muliggør ubemandet sekvensering, konsekvente injektioner og gentagelig håndtering, der reducerer variabilitet på tværs af operatører og skift. Automatiseret prøvetagning understøtter også bedre sporbarhed og struktureret kørselsdokumentation, hvilket stemmer overens med revisionsberedskabsbehov. Efterhånden som testvolumenerne stiger, investerer laboratorier i autosampling for at maksimere instrumentudnyttelse og minimere nedetid mellem kørsler.

- For eksempel angiver Thermo Scientific’s Vanquish Split Sampler (HT/FT) en injektionscyklustid “ned til 8 s,” injektionsvolumenpræcision på “<0,25% areal RSD" ved 1 µL (koffein i vand), og minimumsprøvekrav på 2 µL ved et 1 µL injektionsvolumen—egenskaber, der direkte understøtter høj-gennemløb, ubemandede sekvenser i regulerede miljøer.

Udvidelse af kromatografiapplikationer på tværs af industrier

Kromatografi anvendes fortsat bredt på tværs af farmaceutiske, bioteknologiske, kemiske, fødevaretest og miljøanalyse. Autosamplere hjælper laboratorier med at håndtere forskellige prøvematricer med konsekvent injektionspræstation, hvilket forbedrer gentageligheden på tværs af metoder og instrumenter. Bredere applikationsdækning øger efterspørgslen efter konfigurerbare systemer, der understøtter forskellige hætteglasformater, volumener og temperaturbehov. Denne tværindustrielle adoption styrker den grundlæggende efterspørgsel ud over farmaceutisk-centreret testning.

- For eksempel angiver Waters’ ACQUITY UPLC I-Class PLUS Sample Manager-FTN et temperaturinterval for prøvekammeret på 4,0 til 40,0 °C (kan indstilles i trin på 0,1 °C), en køletid på ≤60 min fra stuetemperatur til 4 °C, og et injektionsvolumeninterval på 0,1 til 10,0 µL som standard (op til 1000,0 µL med en valgfri forlængelsessløjfe), hvilket understøtter bredere metodebehov på tværs af industrier.

Produktivitetsgevinster og reduceret risiko for manuelle fejl

Manuel prøvetagning introducerer risiko for inkonsekvente injektioner, håndteringsfejl og flaskehalse i højvolumenarbejdsgange. Autosamplere reducerer gentagne manuelle trin og forbedrer konsistensen fra kørsel til kørsel, hvilket understøtter stærkere reproducerbarhed i rutineanalyser. Laboratorier værdsætter automatisering, der forbedrer personalets effektivitet og giver analytikere mulighed for at fokusere på mere værdifulde opgaver som metodeudvikling og datafortolkning. Disse produktivitetsfordele forbliver en central købsdriver, især for laboratorier med flere instrumenter.

Service-ledet indkøb og oppetid-fokuseret indkøb

Mange købere vurderer autosamplere baseret på de samlede ejeromkostninger, service-responsivitet og oppetidsydelse frem for kun hardwarespecifikationer. Servicekontrakter udgør en betydelig del af livscyklusudgifterne, hvilket påvirker leverandørpræferencer mod etablerede supportøkosystemer og forudsigelige vedligeholdelsesprogrammer. Fjernovervågning og diagnostik reducerer fejlfindingstid og hjælper med at forhindre uplanlagt nedetid. Dette skift understøtter en stærkere efterspørgsel efter leverandører, der kombinerer service, software og hardware i sammenhængende supportmodeller.

Udfordringer på markedet for autosamplere

Adoptionen af autosamplere på markedet kan begrænses af høje startomkostninger for avancerede konfigurationer, især for mindre laboratorier med begrænsede kapitalbudgetter. I nogle miljøer kan kompatibilitet med ældre instrumenter og kompleksiteten ved softwareintegration forsinke opgraderinger og forlænge implementeringstidslinjer. Validerings- og ændringskontrolkrav kan også forlænge implementeringscyklusser i regulerede laboratorier, hvilket forsinker udskiftningsbeslutninger, selv når produktivitetsgevinsterne er klare. Indkøbsprocesser kan prioritere laveste startomkostning, hvilket kan begrænse adoptionen af højere-endesystemer trods livscyklusfordele.

Operationelle udfordringer opstår også fra behovet for at opretholde ensartet ydeevne på tværs af forskellige prøve-matricer og varierende laboratorieforhold. Forbrugsvarer og tilbehørsvalg kan påvirke pålideligheden og medføre tilbagevendende omkostninger, som købere nøje undersøger. Uddannelse og tilpasning af standardprocedurer på tværs af steder kan være vanskeligt for organisationer med flere lokationer, især under instrumentstandardiseringsprogrammer. Forsyningskædevariabilitet for dele og service-tilgængelighed i visse geografier kan yderligere påvirke leverandørvalg og udvidelse af installeret base.

- For eksempel angiver Shimadzu’s Nexera SIL-40C en cyklustid på ≤ 7 sekunder, carryover-ydeevne på 0,0005% med skylning (og 0,0025% uden nåleskylning), temperaturkontrol fra 4 til 45°C med ±2°C nøjagtighed, og skalerbarhed til 16.000+ prøver på et enkelt system ved brug af op til tre pladeskiftere—attributter, der øger den operationelle betydning af harmoniserede forbrugsvarer, konsistente SOP’er og pålidelig lokal service-logistik.

Autosamplere Markedstendenser og Muligheder

Laboratorier standardiserer i stigende grad automatiseringsstakke, der kombinerer instrumenter, autosamplere og software i integrerede arbejdsgange for at forbedre gentagelighed og forenkle metodeoverførsel. Denne tendens understøtter efterspørgslen efter integrerede økosystemer, centraliseret overvågning og konfigurerbare autosamplingsplatforme skræddersyet til forskellige kromatografiarbejdsprocesser. Vækst i høj-gennemløbstestmiljøer accelererer også efterspørgslen efter højkapacitets-samplere designet til forlængede ubemandede kørsel. Leverandører, der forenkler brugervenlighed og integration, er godt positioneret til at drage fordel af disse skift.

- For eksempel angiver Agilent, at deres 1290 Infinity III Multisampler er vurderet til op til 1300 bar og kan indlæse op til 16 mikroplader (op til 6.144 prøver), med intern robotteknologi, der flytter mikroplader og andre prøvebeholdere fra prøvehotellet til et centralt arbejdsområde til behandlingsskridt og injektioner.

Modernisering af service skaber muligheder inden for fjern-diagnostik, prædiktivt vedligehold og hurtigere reservedelslogistik. Købere prioriterer i stigende grad oppetid, hvilket gør servicedifferentiering til en konkurrenceparameter, der kan påvirke langsigtet kundeloyalitet. Der er også muligheder i at udvide autosampler-penetrationen til nye laboratoriemarkeder, hvor testkapaciteten vokser inden for fødevaresikkerhed, miljøovervågning og klinisk diagnostik. Leverandører, der tilbyder skalerbare konfigurationer og stærke lokale supportnetværk, kan indfange inkrementel efterspørgsel i disse områder.

Regionale Indsigter

Nordamerika

Nordamerika havde den største andel på 37,2% af den globale omsætning, understøttet af høj instrumenttæthed og stærk efterspørgsel fra reguleret farmaceutisk testning. Regionen drager fordel af et modent økosystem af analytiske laboratorier, robust F&U-aktivitet og bred anvendelse af laboratorieautomatisering for at forbedre produktiviteten. Etablerede servicenetværk og erstatningsbehov fra store installerede baser understøtter yderligere stabilt indkøb.

Europa

Europa repræsenterede 26,41% af omsætningen, drevet af moden farmaceutisk produktion, kemikalietestning og etablerede fødevaresikkerhedsrammer. Regionens efterspørgsel understøttes af konsistent instrumentudnyttelse på tværs af QC og F&U-laboratorier, sammen med igangværende moderniseringsprogrammer fokuseret på standardisering og overholdelse. Indkøb har tendens til at lægge vægt på pålidelighed og livscyklussupport, hvilket forstærker efterspørgslen efter etablerede leverandørplatforme.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 24,87% andel, understøttet af ekspanderende farmaceutisk produktion og voksende analytiske testvolumener på tværs af flere industrier. Anvendelsen styrkes af investeringer i laboratorieinfrastruktur og stigende fokus på gennemløb og kvalitetsoverholdelse. Prisfølsomhed kan være højere i dele af regionen, men stigende automatiseringspenetration og ekspanderende kapacitet fortsætter med at løfte efterspørgslen.

Latinamerika

Latinamerika bidrog med 6,76% af indtægterne, understøttet af voksende testaktivitet inden for farmaceutik, fødevarer og miljøovervågning. Markedsudvidelsen påvirkes af moderniseringsinitiativer i laboratorier og gradvise stigninger i automatiseringsbudgetter, især i større by- og industrizentre. Efterspørgslen er mindre end i Nordamerika og Europa på grund af en lavere installeret base og ujævn laboratorieinfrastruktur.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en andel på 5,04%, med efterspørgsel koncentreret i områder, hvor industriel testning, fødevaresikkerhed og kapacitet i sundhedslaboratorier udvides. Væksten understøttes af modernisering af laboratorietjenester og gradvis adoption af automatiserede arbejdsgange i nøgleknudepunkter. Leverandørernes rækkevidde og service tilgængelighed kan påvirke købsbeslutninger, hvilket gør distributions- og supportmuligheder til vigtige konkurrencefaktorer.

Konkurrencelandskab

Konkurrencen på markedet for autosamplere centrerer sig om bredden af autosampling-dækning på tværs af LC, GC og headspace arbejdsgange, sammen med softwareintegration, der forbedrer brugervenlighed og overholdelsesparathed. Leverandører differentierer sig gennem pålidelighed, højere prøvekapacitet, modulære tilbehørsøkosystemer og serviceledede tilbud, der reducerer nedetid. Platformkompatibilitet med kromatografistakke og stærk feltstøtte forbliver vigtige faktorer, der påvirker udskiftnings- og standardiseringsprogrammer. Kommercielle strategier kombinerer ofte instrumentbundling, flerårige serviceaftaler og applikationssupport for at styrke kundeloyalitet.

Agilent Technologies opretholder en stærk position gennem dyb kromatografi-integration, brede autosampler-konfigurationer og fokus på arbejdsgangspålidelighed for regulerede og høj-gennemløbs laboratorier. Virksomheden lægger vægt på systemniveauoptimering, der forbedrer gentagelighed og reducerer manuel håndtering, i overensstemmelse med QC og R&D produktivitetsmål. Løbende porteføljeopgraderinger og supportprogrammer styrker adoption blandt kunder, der standardiserer analytiske platforme på tværs af lokationer. Servicestyrke og kompatibilitet på tværs af instrumentfamilier understøtter yderligere langsigtet kundeloyalitet.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 annoncerede Shimadzu, at de havde lanceret PL-40 Automation-Compatible Plate Loader til LC/LC-MS systemer. Shimadzu positionerede PL-40 som en løsning på flaskehalsen ved manuel indlæsning af forbehandlede plader i instrumenter, hvilket muliggør en mere fuldautomatisk arbejdsgang fra forbehandling til analyse.

- I februar 2026 offentliggjorde Shimadzu Scientific Instruments detaljer for deres SIL-40/SIL-40C HPLC autosamplere, der beskriver konfigurationer, der kan parres med op til tre pladeskiftere og skaleres til meget høj prøvekapacitet. De samme produktinformationer fremhæver funktioner som et nål-i-flowpath design for at minimere carryover og (for SIL-40C) kølet temperaturkontrol beregnet til at beskytte termisk følsomme prøver.

- I juni 2025 annoncerede Agilent Technologies, at de ville introducere deres 1290 Infinity III Hybrid Multisampler på HPLC 2025-konferencen i Brugge, Belgien. I samme meddelelse beskrev Agilent multisampleren som understøttende både traditionel flow-through injektion og Feed Injection Mode for at forbedre topformer og reducere behovet for prøveforberedelse i LC arbejdsgange.

- I maj 2025 indgik Hypha Labs, Inc. et strategisk partnerskab med Lucidity Systems for at opnå tidlig adgang til Luciditys ny lancerede variable loop autosampler opgradering (som beskrevet i en markedsrapports “Seneste Industriudviklinger”). Den samme note nævner også, at Hypha Labs erhvervede en avanceret HPLC-maskine som en del af opgraderingen af deres analytiske kapaciteter.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 1501.17 millioner |

| Omsætningsprognose i 2032 |

USD 2272.15 millioner |

| Vækstrate (CAGR) |

6.1% |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produktudsigter: Autosampler Systemer (Liquid Chromatography (LC) Autosamplere, Gas Chromatography (GC) Autosamplere, Headspace & SPME Autosamplere); Autosampler Tilbehør (Vials, Sprøjter, Nåle, Septa, Andre); Efter Slutbruger Udsigter: Farmaceutiske Virksomheder, Forskningslaboratorier, Hospitaler, Bioteknologi, Andre |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Antal sider |

330 |

Segmentering

EFTER PRODUKT

- Autosampler Systemer

- Væskekromatografi (LC) Autosamplere

- Gaskromatografi (GC) Autosamplere

- Headspace & SPME Autosamplere

- Autosampler Tilbehør

- Hætteglas

- Sprøjter

- Nåle

- Septum

- Andre

EFTER SLUTBRUGER

- Farmaceutiske Virksomheder

- Forskningslaboratorier

- Hospitaler

- Bioteknologi

- Andre

EFTER REGION

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika