Axial Spondyloarthritis Marked

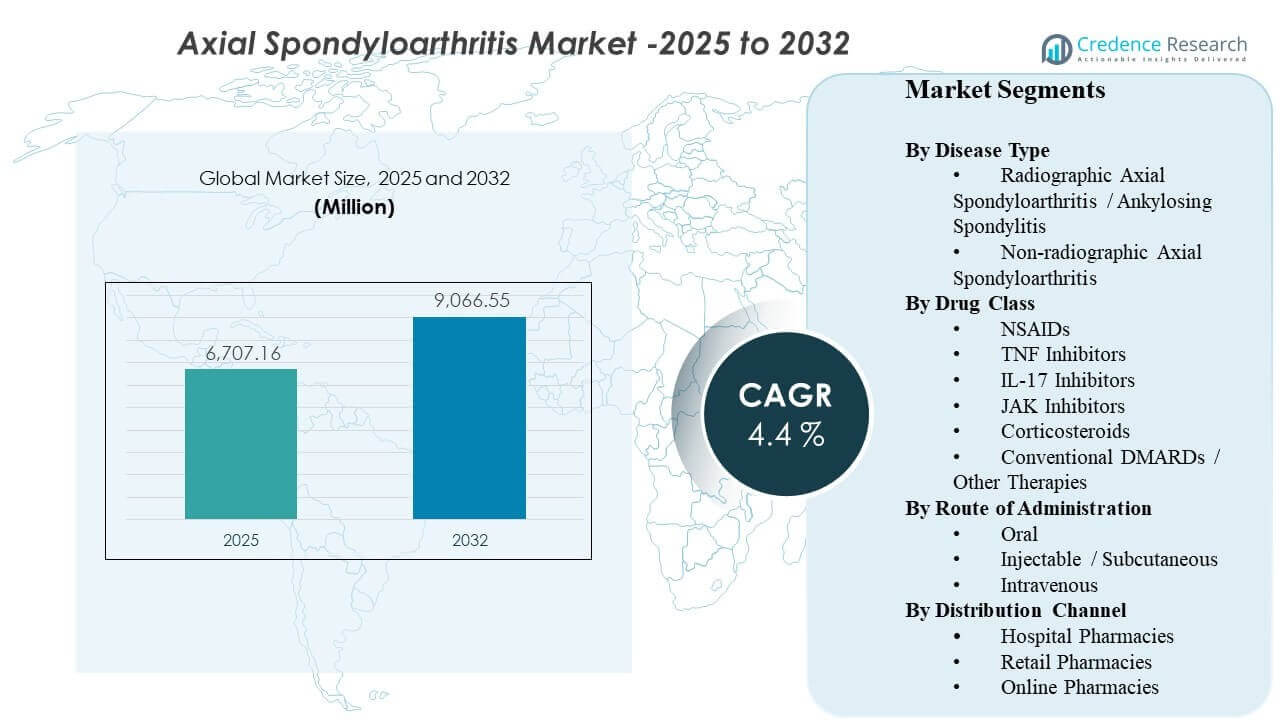

Den globale Axial Spondyloarthritis Marked størrelse blev estimeret til USD 6.707,16 millioner i 2025 og forventes at nå USD 9.066,55 millioner i 2032, med en vækstrate (CAGR) på 4,4% fra 2025 til 2032. Efterspørgslen udvides primært på grund af tidligere og mere selvsikker diagnose af inflammatoriske rygsmerter kombineret med bredere brug af målrettede terapier, der forbedrer sygdomskontrol i forhold til kun symptomstyring. Over prognoseperioden forventes bredere adgangsveje til avancerede terapier og styrkelse af specialistplejekapaciteten i udviklede markeder at holde behandlingsraterne stigende i både radiografisk og ikke-radiografisk sygdom.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Axial Spondyloarthritis Marked Størrelse 2025 |

USD 6.707,16 millioner |

| Axial Spondyloarthritis Marked, CAGR |

4,4% |

| Axial Spondyloarthritis Marked Størrelse 2032 |

USD 9.066,55 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig fra USD 6.707,16 millioner til USD 9.066,55 millioner med en vækstrate (CAGR) på 4,4% (2025–2032).

- Radiografisk axial spondyloarthritis / ankyloserende spondylitis forbliver den førende sygdomstype med en andel på 65,7%.

- Konventionelle DMARDs / andre terapier tegner sig for den største andel af lægemiddelklassen med 48,3%.

- Injicerbare / subkutane terapier fører med en andel på 46,4%, understøttet af etableret biologisk brug.

- Nordamerika repræsenterer den største regionale indtægtsandel på 35,62%, hvilket afspejler højere diagnose og biologisk adgangsintensitet.

Segmentanalyse

Klinisk praksis skifter mod tidligere identifikation af axial spondyloarthritis, hvilket udvider den behandlede population ud over patienter med langvarige radiografiske skader. Kortere diagnostiske veje understøttet af billeddannelse og klarere klassifikationskriterier øger initieringsraterne for sygdomsmodificerende behandling, især for patienter, der tidligere har gennemgået symptomatisk pleje. Dette skift øger efterspørgslen efter biologiske og målrettede syntetiske stoffer, og det forbedrer også vedholdenheden, når patienter oplever målbar symptomkontrol og funktionel forbedring.

Valg af terapi påvirkes i stigende grad af bekvemmelighed og betalerregler. Subkutane biologiske stoffer forbliver centrale på grund af indgroet klinikererfaring og patientstøtteprogrammer, men orale muligheder får opmærksomhed for patienter, der prioriterer nem administration og færre klinikbesøg. Samtidig former biosimilar-drevet priskonkurrence og trin-terapi-politikker sekvensering på tværs af TNF, IL-17 og nyere målrettede muligheder, hvilket forstærker behovet for differentieret effektivitet, tolerabilitet og langvarig respons holdbarhed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigt efter sygdomstype

Radiografisk aksial spondyloarthritis / ankyloserende spondylitis udgjorde den største andel på 65,7% i 2025. Det fører, fordi radiografisk sygdom har en klarere diagnostisk bekræftelse og mere etablerede behandlingsveje, hvilket fremskynder terapistart. Klinikere har også større erfaring med at håndtere ankyloserende spondylitis med biologiske lægemidler, hvilket understøtter en sikker eskalering efter NSAID-svigt. Over tid fortsætter tidligere henvisningsmønstre og bedre adgang til billeddiagnostik med at øge behandlingsintensiteten, hvilket opretholder segmentets indtægtsbidrag.

Indsigt efter lægemiddelklasse

Konventionelle DMARD’er / Andre terapier udgjorde den største andel på 48,3% i 2025. Denne kategori drager fordel af sin rolle i grundlæggende behandling sammen med NSAID’er og sin relevans i bredere inflammatoriske sygdomsveje, hvor overlapningsbetingelser behandles. Behandlingsalgoritmer driver også en konsekvent anvendelse af ikke-biologiske muligheder før og sammen med avancerede terapier på mange markeder. Prisadgang, fortrolighed og formularpositionering forstærker volumen, selvom målrettede midler vinder andel hos patienter med højere sværhedsgrad eller refraktære tilstande.

Indsigt efter administrationsvej

Injektabel / subkutan udgjorde den største andel på 46,4% i 2025. Ruten er forankret i længe etablerede biologiske leveringsmodeller, der understøttes af træning i hjemmeadministration, patientstøttetjenester og forudsigelige overholdelsesrutiner. Selv-injektionsmidler reducerer også afhængigheden af infusionscentre og kan mindske byrden ved ikke-lægemiddeladministration. Efterhånden som flere patienter starter biologiske lægemidler tidligere i sygdomsforløbet, forbliver subkutan brug en central modalitet for løbende vedligeholdelsesterapi.

Indsigt efter distributionskanal

Hospitalsapoteker udgjorde den største andel på 42,2% i 2025. Initiering og tidlig overvågning er ofte knyttet til specialistledede hospitalsystemer, hvor behandlingsbeslutninger, diagnostik og terapiopstart sker i et koordineret arbejdsflow. Hospitalsapoteker håndterer også kølekædehåndtering og forhåndsgodkendelsesprocesser for specialterapier, hvilket understøtter konsekvent udlevering. Selv om specialdistribution og hjemmelevering udvides, forbliver hospitaler et primært adgangspunkt for start, skift og komplekse tilfælde.

Drivere for markedet for aksial spondyloarthritis

Tidligere diagnose og udvidet behandlet prævalens

Tidligere identifikation af inflammatoriske rygsmerter øger antallet af patienter, der kommer ind i behandlingsforløbet, før irreversibel strukturel skade opstår. Bredere brug af billeddiagnostik og forbedret klinisk klassifikation reducerer diagnostisk usikkerhed, hvilket understøtter hurtigere henvisning til reumatologisk pleje. Som et resultat initierer flere patienter sygdomsmodificerende terapi i stedet for kun at stole på episodisk symptomkontrol. Dette udvider behandlet prævalens på tværs af både radiografiske og ikke-radiografiske populationer og øger den langsigtede terapivarighed pr. patient.

- For eksempel angiver Siemens Healthineers, at deres Deep Resolve MRI-teknologi kan forkorte hjernens MRI-scanningstider med op til 70%, og virksomheden har også fremhævet en 3T knæ-MRI-arbejdsgang reduceret fra omkring 10 minutter til under 2 minutter, samtidig med at den diagnostiske værdi opretholdes, hvilket understreger, hvordan hurtigere høj-kvalitets billeddannelse kan hjælpe med at reducere diagnostiske flaskehalse i inflammatoriske sygdomsforløb.

Terapeutisk innovation og bredere mekanismevalg

Nyere målrettede muligheder og udvidende biologiske mekanismer forbedrer sygdomskontrol hos patienter med utilstrækkelig respons på førstelinjeterapier. Klinikere har nu større mulighed for at skifte mellem mekanismer for at håndtere vedvarende inflammation, hvilket øger sandsynligheden for at opretholde patienter på aktiv terapi. Det voksende udvalg af muligheder understøtter også behandlingspersonalisering baseret på komorbiditeter, tolerabilitet og patientpræferencer. Dette øger den samlede markedsværdi ved at opretholde efterspørgslen på tværs af flere terapilinjer og understøtte længere vedholdenhed på avancerede midler.

- For eksempel rapporterede UCB i deres fase III BE MOBILE-program, at BIMZELX opnåede ASAS40 i uge 16 hos 47,7% af ikke-radiografiske axSpA-patienter (61/128) og 44,8% af radiografiske axSpA-patienter (99/221), mod 21,4% (27/126) og 22,5% (25/111) med placebo, hvilket demonstrerer, hvordan en nyere IL-17A/IL-17F-mekanisme kan udvide skiftemulighederne ud over førstelinjeterapi.

Udvikling af betalingsdækning og biosimilardrevet adgangsudvidelse

Formularbeslutninger og trin-terapi regler påvirker stærkt behandlingssekvensering, men de udvider også adgangen, da betalere søger omkostningseffektive veje. Biosimilars kan reducere overkommelighedsbarrierer og øge optagelsen af biologisk terapi blandt bredere patientgrupper. Lavere netto-priser kan tilskynde til tidligere initiering hos passende patienter og reducere afbrydelse forbundet med omkostningsbyrde. Efterhånden som dækningspolitikker stabiliseres og konkurrencen øges, er det mere sandsynligt, at flere patienter vil komme ind i biologiske veje, hvilket opretholder markedsudvidelse.

Bekvemmelighed, overholdelsesstøtte og skiftende plejemodeller

Patientpræference for bekvemme terapimuligheder påvirker valg af administrationsvej og vedholdenhed, især for kroniske inflammatoriske tilstande, der kræver langsigtet håndtering. Subkutane terapier understøttet af robuste patientassistanceprogrammer reducerer friktion i onboarding og genopfyldningskontinuitet. Samtidig appellerer orale muligheder til patienter, der ønsker færre injektioner og mindre klinikafhængighed. Forbedringer i specialapotekstjenester, hjemmelevering og overholdelsessporing understøtter kontinuitet i pleje, hvilket oversættes til vedvarende terapiindtægter.

Udfordringer på markedet for aksial spondyloarthritis

Prispress og kompleksitet i refusion forbliver vedvarende barrierer, især da flere terapier konkurrerer i de samme behandlingslinjer. Betalere pålægger ofte forhåndsgodkendelse, trinændringer og skiftkrav, der kan forsinke initiering og øge den administrative byrde for udbydere. Disse begrænsninger kan reducere hastigheden til behandlingsoptimering og kan bidrage til manglende vedholdenhed, hvis der opstår adgangsafbrydelser. Omkostningsbegrænsning intensiverer også konkurrencen og kan komprimere marginer, især på markeder med hurtig biosimilardiffusion.

Klinisk heterogenitet og diagnostisk variabilitet fortsætter med at begrænse konsistente behandlingsveje på tværs af regioner og plejeindstillinger. Patienter kan præsentere sig med overlappende symptomer, forsinkede henvisninger og ujævn adgang til billeddiagnostik, hvilket kan forsinke bekræftelse af sygdommen og reducere rettidig eskalering. Krav til sikkerhedsovervågning for visse målrettede terapier kan også påvirke ordineringskomfort og beslutninger om rækkefølge. Sammen kan disse faktorer skabe ujævn optagelse på tværs af segmenter og sænke tempoet for terapiintensivering i underressourcerede systemer.

- For eksempel reducerede GE HealthCare’s dybdelæringsværktøj AIR Recon DL den gennemsnitlige MR-scanningstid med 40% til 50% på tværs af anatomier på Maçka EMAR og med omkring 50% for muskuloskeletal billeddiagnostik på Precision Imaging Center, hvilket illustrerer, hvordan avancerede billeddiagnostikplatforme kan forbedre diagnostisk gennemstrømning, selvom ujævn teknologiadgang stadig efterlader vejens konsistens fragmenteret på tværs af udbydere.

Markedstendenser og muligheder for aksial spondyloarthritis

Orale målrettede terapier får opmærksomhed, da plejesystemer lægger vægt på bekvemmelighed og langsigtet overholdelse. For nogle patienter kan orale regimer reducere injektionstræthed og forbedre fortsættelse, når sygdomskontrol er opnået. Denne tendens skaber mulighed for differentieret positionering baseret på sikkerhedsovervågning, tolerabilitet og holdbarhed i den virkelige verden. Efterhånden som behandlingsalgoritmer modnes, kan markedsvækst understøttes af bedre segmentering af patienter efter responsprofil og komorbiditetsbyrde.

Digitale sundheds- og specialdistributionsmodeller bliver mere vigtige i håndteringen af kroniske inflammatoriske sygdomme. Tele-reumatologi, hjemmelevering og strukturerede overholdelsesprogrammer kan reducere adgangsfriktion og støtte kontinuitet i terapi, især for biologiske lægemidler, der kræver kølekædehåndtering og genopfyldningskoordinering. Disse modeller hjælper også med at håndtere skiftende begivenheder drevet af betalingspolitikker og forbedre patientuddannelse om administration. Over tid kan serviceaktiveret distribution blive en vigtig konkurrenceparameter sammen med klinisk differentiering.

- For eksempel understøtter Evernorth’s Accredo Specialty Pharmacy reumatoid arthritis og inflammatoriske tilstande gennem digitale værktøjer som genopfyldning via tekst, ordretracking og kølekædelevering; på tværs af sin specialplatform rapporterede den 3,1 millioner kliniske og overholdelsesinteraktioner det sidste år, mens dens RA og inflammatoriske Therapeutic Resource Center-model var forbundet med 12% færre besøg på skadestuen og 22% færre indlæggelser.

Regionale indsigter

Nordamerika (35,62% andel, 2025)

Nordamerika fører indtægterne på grund af stærkere diagnoseintensitet, specialisttilgængelighed og etablerede refusionsveje for avancerede terapier. Højere behandlet prævalens og tidligere eskalering til sygdomsmodificerende regimer øger gennemsnitsindtægten pr. patient. Regionen drager også fordel af moden specialapotekinfrastruktur og patientstøtteprogrammer, der forbedrer vedholdenhed. Konkurrencedynamikken formes af betalingsdrevet formularstyring, som øger skift og intensiverer priskonkurrence på tværs af terapiklasser.

Europa (28,14% andel, 2025)

Europa har en betydelig andel understøttet af strukturerede sundhedssystemer, koncentrerede reumatologitjenester og bred tilgængelighed af biologiske lægemidler på nøglemarkeder. Mange lande har veldefinerede behandlingsforløb, der muliggør konsekvent igangsættelse og eskalering efter første linje-svigt. Prisforhandlinger og pres fra biosimilære lægemidler påvirker værdien af mærkevarer, men de udvider også adgangen til biologiske lægemidler. Væksten styrkes af tidligere diagnose og stabil penetration af nyere mekanismer, hvor refusion er sikret.

Asien og Stillehavsområdet (24,11% andel, 2025)

Væksten i Asien og Stillehavsområdet understøttes af store patientgrupper og forbedret adgang til diagnostik, men indtægtsandelen afspejler ujævn refusion og overkommelighed på tværs af lande. Udvidelse af kapaciteten i tertiær pleje og stigende tilgængelighed af specialister i større bycentre forbedrer behandlingsraterne. Efterhånden som dækningsrammerne udvikler sig, forventes optagelsen af biologiske og målrettede terapier at uddybes, især på markeder med højere indkomst. Konkurrencemulighederne er stærkest i udvidelse af adgang, patientstøtte og lokaliserede prisstrategier, der udvider terapiens berettigelse.

Latinamerika (7,58% andel, 2025)

Latinamerika forbliver mindre i værdiandel på grund af overkommelighedsbegrænsninger og ujævn tilgængelighed af avancerede terapier på tværs af offentlige og private systemer. Diagnose- og henvisningsforløb kan være inkonsekvente uden for større metropolitiske centre, hvilket forsinker igangsættelse af terapi. Hvor refusion udvides, kan biosimilære lægemidler drive øget penetration af biologiske lægemidler. Væksten understøttes af forbedret adgang til sundhedspleje, men markedsudviklingen forbliver følsom over for valutadynamik og betalernes budgetter.

Mellemøsten & Afrika (4,55% andel, 2025)

Mellemøsten & Afrika repræsenterer den mindste andel, formet af ujævn specialisttæthed, variabel adgang til billeddiagnostik og heterogen refusionsdækning. Høje omkostningsterapier har tendens til at koncentrere sig i private systemer eller højere indkomstmarkeder, hvor dækningsrammerne er stærkere. Offentlige sektorbegrænsninger kan begrænse optagelsen trods klinisk behov, hvilket skaber variation mellem landene. Markedsudvidelse afhænger af styrkelse af reumatologiske plejeveje, udvidelse af refusion for specialmedicin og forbedring af diagnostisk adgang i sekundære byer.

Konkurrencelandskab

Konkurrence defineres af porteføljebredde, mekanismedifferentiering og evnen til at sikre gunstig formularpositionering i et miljø med stigende prispres. Virksomheder konkurrerer på effektivitet, sikkerhedsovervågningskrav, doseringsbekvemmelighed og langsigtede holdbarhedsfortællinger, der understøtter skift og vedholdenhed. Livscyklusstyring, virkelighedsbaseret evidens og patientstøttetjenester bruges i stigende grad til at forsvare andelen, især da biosimilære lægemidler intensiverer priskonkurrencen. Partnerskaber og strategier for udvidelse af etiketter forbliver vigtige, efterhånden som behandlingssekvenser udvikler sig på tværs af radiografiske og ikke-radiografiske populationer.

AbbVie Inc. konkurrerer gennem en kombination af dybde i immunologiporteføljen og relevans af terapisegmentering, understøttet af løbende generering af klinisk evidens og adgangsfokuserede kontrakter. Virksomhedens tilgang understreger typisk vedvarende sygdomskontrol, differentieret patientudvælgelse og stærke specialdistributionskapaciteter. Konkurrencedygtig præstation afhænger af at tilpasse klinisk positionering med betalerpolitikker, der kan kræve trinvis terapi eller skift. Fortsat investering i evidens, uddannelse og patientstøtte hjælper med at beskytte vedholdenhed og opretholde anvendelse i langsigtet kronisk sygdomshåndtering.

Forsknings- og vækstrapporten for industrien inkluderer detaljerede analyser af markedets konkurrencesituation og information om nøglevirksomheder, herunder:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I juni 2025 annoncerede UCB, at BIMZELX (bimekizumab-bkzx) viste treårige data på EULAR 2025 med vedvarende effektivitet og kontrol af inflammation i aksial spondyloarthritis, hvilket styrkede dets profil i axSpA behandlingslandskabet. Virksomheden sagde, at ASAS40-responser efter tre år blev opretholdt hos både ikke-radiografisk aksial spondyloarthritis og ankyloserende spondylitis patienter.

- I marts 2024 afsluttede AbbVie sin USD 137,5 millioner opkøb af Landos Biopharma, hvilket tilføjede den orale NLRX1-agonist NX-13 til sin immunologiske pipeline. Brancheanalyser af markedet for aksial spondyloarthritis fremhævede denne aftale som en relevant konkurrenceudvikling inden for det bredere inflammatoriske sygdomsområde.

- I januar 2025 annoncerede MoonLake Immunotherapeutics, at patientscreening var startet for tre nye sonelokimab-forsøg, inklusive en undersøgelse i aksial spondyloarthritis. Virksomheden sagde, at dette udvidede deres kliniske program til axSpA sammen med eksisterende studier i hidradenitis suppurativa og aktiv psoriasisartrit.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 6707,16 millioner |

| Omsætningsprognose i 2032 |

USD 9066,55 millioner |

| Vækstrate (CAGR) |

4,4% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Sygdomstype; Efter Lægemiddelklasse; Efter Administrationsvej; Efter Distributionskanal |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Antal sider |

326 |

Segmentering

Efter Sygdomstype

- Radiografisk Aksial Spondyloarthritis / Ankyloserende Spondylitis

- Ikke-radiografisk Aksial Spondyloarthritis

Efter Lægemiddelklasse

- NSAID’er

- TNF-hæmmere

- IL-17-hæmmere

- JAK-hæmmere

- Kortikosteroider

- Konventionelle DMARD’er / Andre Terapier

Efter Administrationsvej

- Oral

- Injektionsvæske / Subkutan

- Intravenøs

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika