Markedsoversigt:

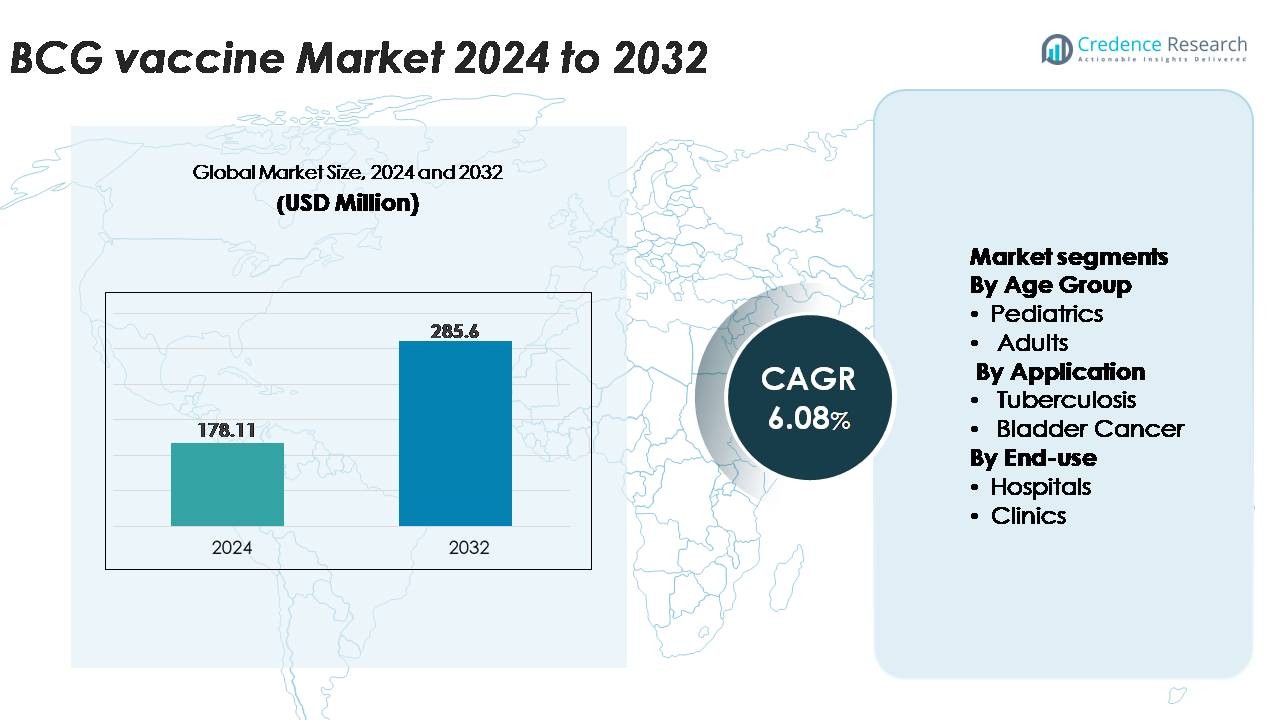

BCG-vaccinemarkedet blev vurderet til USD 178,11 millioner i 2024 og forventes at nå USD 285,60 millioner i 2032, med en årlig vækstrate (CAGR) på 6,08% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| BCG-vaccinemarkedets størrelse 2024 |

USD 178,11 millioner |

| BCG-vaccinemarked, CAGR |

6,08% |

| BCG-vaccinemarkedets størrelse 2032 |

USD 285,60 millioner |

BCG-vaccinemarkedet formes af en blanding af globale og regionale producenter, med store bidragydere som Serum Institute of India, Japan BCG Laboratory, Biomed Lublin S.A., Microgen, Zydus Group, Taj Pharmaceuticals, GSBPL, AJ Biologics Sdn Bhd, BCG Vaccine Laboratory og Merck & Co., Inc. Disse virksomheder understøtter i fællesskab både store børnevaccinationsprogrammer og onkologifokuserede BCG-formuleringer til blærekræftterapi. Asien-Stillehavsområdet fører det globale marked med cirka 42% andel, drevet af høj TB-forekomst, obligatoriske neonatalvaccinationspolitikker og stærk indenlandsk produktionskapacitet i Indien, Kina og Sydøstasien. Europa og Nordamerika følger med betydelig efterspørgsel forbundet med anvendelse til blærekræftbehandling og stabil klinisk infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- BCG-vaccinemarkedet blev vurderet til USD 178,11 millioner i 2024 og forventes at nå USD 285,60 millioner i 2032, med en vækst på en CAGR på 6,08%, understøttet af stigende globale immuniseringsbehov og udvidede onkologiske anvendelser.

- Markedsvæksten drives af obligatoriske neonatal TB-vaccinationsprogrammer, stærk folkesundhedsfinansiering i lande med høj belastning og udvidet anvendelse af intravesikal BCG-terapi til ikke-muskelinvasiv blærekræft, hvilket fortsat styrker den kliniske efterspørgsel.

- Vigtige tendenser inkluderer stigende investeringer i næste generations BCG-stammer, rekombinant vaccineforskning og modernisering af forsyningskæden, sammen med stigende interesse for voksen- og boostervaccinationsstrategier for at støtte højrisikogrupper.

- Konkurrencedynamikken formes af store producenter som Serum Institute of India, Japan BCG Laboratory, Microgen, Biomed Lublin, Zydus, GSBPL og andre, med markedsbegrænsninger primært som følge af tilbagevendende globale forsyningsmangler og komplekse fremstillingstidslinjer.

- Regionalt fører Asien-Stillehavsområdet med ~42% andel, efterfulgt af Europa (~22%), Nordamerika (~18%), Latinamerika (~10%) og Mellemøsten & Afrika (~8%), mens pædiatrisegmentet tegner sig for den dominerende andel på grund af obligatorisk nyfødtimmunisering.

Markedssegmenteringsanalyse:

Efter aldersgruppe (Pædiatri, Voksne)

Pædiatrisegmentet dominerer BCG-vaccinemarkedet og har den største andel på grund af det langvarige globale mandat for nyfødt- og spædbarnsimmunisering mod tuberkulose. Højbelastningsregioner i Asien og Afrika fortsætter med at registrere stærke vaccinationsvolumener som en del af nationale immuniseringsplaner, understøttet af udvidede fødselskohorter og statsfinansierede indkøbsprogrammer. Øget fokus på forebyggelse af pædiatrisk TB, WHO-drevne vaccineoverdækningsmål og forbedret kølekædeinfrastruktur styrker yderligere segmentets føring. I modsætning hertil forbliver voksensegmentet mindre, primært drevet af boosterstudier, vaccination af særlige risikogrupper og onkologirelaterede anvendelser, men dets andel vokser i moderat tempo.

- For eksempel har Japan BCG Laboratory (JBL) leveret mere end 2,25 milliarder doser af sin BCG-vaccine globalt gennem sin operationelle historie.

Efter anvendelse (Tuberkulose, Blærekræft)

Tuberkulose forbliver den dominerende anvendelse og tegner sig for størstedelen af BCG-vaccineforbruget på grund af dens etablerede rolle i at forhindre alvorlige pædiatriske TB-former som miliær TB og TB-meningitis. Nationale immuniseringsprogrammer, især i lande med høj forekomst, sikrer konstant efterspørgsel understøttet af donorfinansierede distributionsrammer. I mellemtiden vokser blærekræftsegmentet støt, da BCG-immunterapi opretholder sin position som en guldstandard intravesikal behandling for ikke-muskelinvasiv blærekræft. Øget forekomst af NMIBC i aldrende befolkninger og udvidet anvendelse af vedligeholdelsesbehandlingsregimer bidrager til stigende anvendelse, selvom den samlede markedsandel forbliver lavere end TB-drevet efterspørgsel.

· For eksempel er Biomed Lublin S.A. en af flere producenter af BCG-vaccinen, som den sælger til forskellige lande til brug i tuberkuloseimmuniseringsprogrammer og onkologiske behandlinger.

Efter Slutanvendelse (Hospitaler, Klinikker)

Hospitalssegmentet fører markedet på grund af dets centrale rolle i nyfødte vaccination, storskala immuniseringsarbejdsgange og levering af intravesikal BCG-terapi til blærekræftpatienter. Hospitaler drager fordel af integrerede forsyningskæder, specialiseret sygeplejepersonale og veletablerede rapporteringsmekanismer, der understøtter konsistente administrationsvolumener. Klinikker repræsenterer en voksende sekundær kanal, drevet af decentraliserede immuniseringsprogrammer, højere tilgængelighed i semi-urbane og landlige områder, og øget deltagelse fra privat praksis i pædiatriske vaccinationer. Dog forbliver deres andel relativt mindre, da komplekse onkologiske procedurer og højrisiko nyfødte interventioner overvejende udføres i hospitalsmiljøer.

Vigtige Vækstdrivere

Udvidelse af Globale TB Immuniseringsprogrammer og Høj Sygdomsbyrde

Den fortsatte udvidelse af nationale tuberkulose immuniseringsprogrammer repræsenterer en stor vækstdriver for BCG-vaccinemarkedet. Regioner med høj byrde som Sydasien og Sub-Sahara Afrika opretholder betydelig efterspørgsel, understøttet af regeringsstøttede mandater, der kræver BCG-vaccination ved fødslen. WHO’s End TB-strategi opfordrer yderligere lande til at styrke vaccine dækning, integrere TB-screening med immuniseringsbesøg og forbedre kølekædens pålidelighed i landlige sundhedssystemer. Da TB fortsat påvirker millioner årligt, accelererer prioriterede bestræbelser på at reducere børns sygelighed og dødelighed indkøbsprocesser. Lande, der gennemgår demografisk ekspansion med store nyfødte populationer, genererer vedvarende vacciner efterspørgsel, mens donoragenturer understøtter forsyningsstabilisering gennem bulkindkøbsrammer. Sammen forstærker disse strukturelle faktorer BCG’s position som en essentiel vaccine i globale folkesundhedsinfrastrukturer.

- For eksempel driver Serum Institute of India, en af verdens førende BCG-producenter og verdens største vaccineproducent efter volumen, en vaccineproduktionsplatform med en installeret total kapacitet på over 4 milliarder doser årligt.

Stigende Anvendelse af BCG Immunoterapi til Ikke-Muskel-Invasiv Blærekræft (NMIBC)

Øget klinisk afhængighed af intravesikal BCG-immunoterapi til ikke-muskel-invasiv blærekræft fungerer som en stærk markedsdriver. BCG forbliver standardbehandlingen for mellem- og højrisiko NMIBC, med globale retningslinjer, der anbefaler multi-ugers induktion plus langvarig vedligeholdelsesterapi. Da forekomsten af blærekræft vokser i aldrende befolkninger i Europa, Nordamerika og Østasien, fortsætter efterspørgslen efter farmaceutisk BCG-formuleringer med at stige. Sundhedsudbydere foretrækker i stigende grad BCG frem for alternative intravesikale midler på grund af dets overlegne tilbagefaldsforebyggelse og veletablerede sikkerhedsprofil. Løbende mangler har også opfordret regeringer og producenter til at udvide produktionskapaciteter og investere i stammeoptimering. Disse dynamikker positionerer blærekræftanvendelser som en hurtigt voksende driver, der supplerer vaccinens traditionelle rolle i infektionssygdomsforebyggelse.

· For eksempel inkluderer ImmunityBio’s samarbejde med Serum Institute of India i maj 2024 storskala produktion af både standard BCG (sBCG) og den næste generation rekombinante BCG (iBCG) for at imødegå globale forsyningsmangler. iBCG er i øjeblikket under fase 2-forsøg i Europa, hvor den har vist en forbedret sikkerhedsprofil og potent immunogenicitet sammenlignet med standard BCG.

Styrkelse af kapaciteten til vaccineproduktion og modernisering af forsyningskæden

Investeringer i modernisering af BCG-vaccineproduktion driver markedsvækst betydeligt. Producenter opgraderer fermenteringssystemer, integrerer automatiseret fyld–afslutningsudstyr og forbedrer frysetørringskapaciteter for at sikre batch-konsistens og reducere risikoen for kontaminering. Flere lande har finansieret indenlandske produktionsfaciliteter for at opnå forsyningsuafhængighed og afbøde historiske mangler. Forbedrede kvalitetsstyringsrammer, GMP-kompatible renrum og digitale batch-sporingsplatforme forbedrer effektiviteten og overholdelsen af regulativer. Forbedringer i kølekæden, herunder overvågning af sidste led og temperaturstabil emballage, understøtter distribution i fjerntliggende områder. Sammen sikrer disse infrastrukturudvidelser ikke kun uafbrudt adgang, men bygger også modstandsdygtighed mod globale forsyningsforstyrrelser, hvilket styrker markedets langsigtede stabilitet.

Vigtige tendenser og muligheder:

Pipeline-fremskridt inden for næste generations og rekombinante BCG-platforme

En stærk tendens, der former markedet, er udviklingen af næste generations BCG-konstruktioner og rekombinante formuleringer med henblik på at forbedre immunogenicitet og sikkerhed. Forskningsgrupper udvikler genetisk modificerede stammer med forbedret antigenudtryk, reduceret reaktogenicitet og forbedret beskyttelse mod pulmonal TB. Parallelle bestræbelser udforsker BCG-baserede vektorer til ikke-TB indikationer, herunder onkologi og autoimmune lidelser, hvilket udvider vaccinens terapeutiske anvendelsesområde. Øget investering i forskning i mucosal immunitet og kontrollerede humane infektionsmodeller fremskynder kliniske fremskridt. Disse innovationer signalerer et skift mod mere potente og målrettede BCG-derivater, hvilket skaber muligheder for premium produktporteføljer og fremtidige kommercialiseringsveje.

- For eksempel gik MTBVAC udviklet af Biofabri (Zendal Group) og Universitetet i Zaragoza ind i fase 3 klinisk evaluering i 2024, støttet af en produktionsopskalering til 20 millioner årlige doser på Biofabris anlæg i Porriño.

Øget fokus på vaccinationstrategier for voksne, boostere og højrisikogrupper

Fremvoksende vaccinationsstrategier repræsenterer en stor markedsmulighed, da globale sundhedsmyndigheder genovervejer administration af BCG til voksne og boostere for højrisikogrupper. Sundhedspersonale, immunkompromitterede populationer og personer med erhvervsmæssig eksponering evalueres for potentielle fordele ved revaccination. Løbende forsøg, der vurderer BCG’s uspecifikke immunforstærkende effekter, herunder mulig beskyttelse mod luftvejsinfektioner, stimulerer yderligere forskningsdrevet interesse. Efterhånden som TB-kontrolprogrammer udvider sig ud over barndomsvaccination, skaber vacciner målrettet mod voksne nye indtægtskanaler og diversificerer efterspørgslen. Lande, der sigter mod at reducere raterne af latent TB-infektion, udforsker i stigende grad boosterstrategier, hvilket potentielt ændrer aldersfordelingsprofilen for BCG-anvendelse.

· For eksempel blev den rekombinante BCG-kandidat VPM1002, oprindeligt udviklet af Vakzine Projekt Management (VPM) i Tyskland og licenseret til Serum Institute of India (SII), evalueret i flere fase 3-forsøg med tusindvis af voksne deltagere på tværs af Indien. Et storskala forsøg med raske husstandskontakter af TB-patienter rekrutterede 12.000 individer for at vurdere beskyttende effektivitet og sikkerhed.

Digitalisering af Vaccinationssystemer og Datadrevet Optimering af Dækning

Digital transformation på tværs af sundhedssystemer skaber en vigtig mulighed for at forbedre BCG-dækning og planlægning af forsyninger. Nationale programmer implementerer elektroniske vaccinationsregistre, mobil sundhedsapps og realtidslagers dashboards for at spore nyfødte vaccinationer og administrere lagerbeholdning mere effektivt. Digitale kølekædesensorer forbedrer temperaturmonitorering, reducerer spild og sikrer dosisintegritet. Prædiktiv analyse giver sundhedsmyndigheder mulighed for at forudsige regional efterspørgsel, optimere opsøgende kampagner og identificere dækningshuller. Integrationen af digitale værktøjer hæver ikke kun operationel pålidelighed, men styrker også evidensbaseret politisk beslutningstagning, hvilket bidrager til langsigtet markedsstabilitet.

Vigtige Udfordringer:

Forsyningsmangel og Produktionsbegrænsninger

Historiske og tilbagevendende mangler på BCG-vacciner fortsætter med at udgøre en betydelig udfordring for global distribution. Produktionen er koncentreret blandt et begrænset antal producenter, hvilket øger sårbarheden over for anlægsnedlukninger, batchfejl eller problemer med overholdelse af regler. Den komplekse produktionsproces, der er kendetegnet ved lange kulturperioder, biosikkerhedskrav og følsomhed over for forurening, begrænser skalerbarhed og hurtig outputforøgelse. Forsyningsafbrydelser påvirker især lavindkomstregioner, hvilket fører til forsinkede nyfødte vaccinationer og risikoen for øget TB-transmission. Overafhængighed af få globale leverandører øger behovet for diversificerede produktionsøkosystemer og redundansplanlægning.

Sikkerhedsbekymringer og Kontraindikationshåndtering i Højrisikogrupper

Sikkerhedsrelaterede udfordringer påvirker markedsvækst, især for befolkninger med immunkompromitterede tilstande, HIV-infektioner eller svær underernæring. BCG kan forårsage bivirkninger som dissemineret BCG-sygdom hos højrisikoindivider, hvilket får sundhedsmyndigheder til at vedtage strenge kontraindikationsprotokoller. Disse sikkerhedsovervejelser kræver omhyggelig screening og kan forsinke vaccinationstidslinjer i regioner med svage diagnostiske infrastrukturer. I blærekræftterapi kan BCG-mangel eller variationer i stammeeffektivitet komplicere behandlingsplaner og påvirke patientresultater. Håndtering af disse risici kræver forbedret træning, stærkere kliniske retningslinjer og forbedrede overvågningssystemer efter vaccination.

Regional Analyse:

Nordamerika

Nordamerika tegner sig for omkring 18% af BCG-vaccinemarkedet, primært drevet af dets stærke anvendelse i blærekræftimmunterapi frem for rutinemæssig pædiatrisk TB-vaccination. USA fører den regionale efterspørgsel på grund af høj forekomst af ikke-muskelinvasiv blærekræft og fortsat præference for intravesikal BCG som standardbehandling. Canada opretholder mindre, men stabile indkøbsvolumener gennem specialiserede medicinske centre. Foranstaltninger til stabilisering af forsyningen, udvidet onkologisk behandlingskapacitet og flere kliniske forsøg, der evaluerer rekombinante BCG-kandidater, understøtter yderligere markedsvækst, selvom afhængigheden af importerede vaccinepartier forbliver en begrænsende faktor.

Europa

Europa repræsenterer cirka 22% af den globale efterspørgsel efter BCG-vaccinen, understøttet af en blanding af tuberkuloseforebyggelse i højrisikosamfund og omfattende brug i behandlingsprotokoller for blærekræft. Lande som Tyskland, Frankrig og Storbritannien opretholder betydelige indkøbsvolumener på grund af aldrende befolkninger og tilsvarende stigninger i NMIBC-forekomst. Østeuropa fortsætter rutinemæssig spædbarnsvaccination, hvilket styrker en konsekvent grundlæggende efterspørgsel. Regionen drager fordel af avancerede produktionskvalitetsstandarder og stærke farmakovigilanssystemer, men er fortsat sårbar over for lejlighedsvise forsyningsbegrænsninger, hvilket fremmer investeringer i diversificering af indkøb og strategier for grænseoverskridende lagerstyring.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den dominerende region med næsten 42% markedsandel, drevet af store fødselskohorter, høj tuberkuloseforekomst og regeringspåbudte neonatale BCG-vaccinationsprogrammer. Indien, Kina, Indonesien og Filippinerne tegner sig for en stor del af de globale pædiatriske vaccinationsvolumener. Stærke offentlige sundhedsudgifter, udvidet kølekædeinfrastruktur og voksende indenlandsk produktionskapacitet styrker regional forsyningspålidelighed. Derudover forbedrer øgede screeningsprogrammer, donorfinansieret vaccinationsstøtte og løbende opgraderinger af vaccineproduktionsfaciliteter den langsigtede stabilitet. Regionens store patientpopulation for både TB-forebyggelse og blærekræftterapi cementerer dens position som det hurtigst voksende BCG-vaccinemarked.

Latinamerika

Latinamerika har omkring 10% af BCG-vaccinemarkedet, understøttet af universelle neonatale vaccinationspolitikker i større lande som Brasilien, Mexico, Argentina og Colombia. Høj TB-forekomst i byområder og underforsynede regioner driver stabil indkøb under offentlige vaccinationsrammer. Regionale regeringer fortsætter med at forbedre vaccinefordelingsnetværk, især i fjerntliggende områder. Anvendelser til behandling af blærekræft bidrager med en lille, men stigende andel, især i Brasiliens voksende onkologiske plejeinfrastruktur. På trods af stærk efterspørgsel udfordrer periodiske forsyningsudsving og importafhængighed en konsekvent dækning, hvilket øger interessen for regionale produktionspartnerskaber og indkøbsaftaler med flere leverandører.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 8% af den globale markedsandel, hovedsageligt drevet af den høje byrde af pædiatrisk tuberkulose og afhængighed af BCG-vaccination ved fødslen i de fleste lande. Sub-Sahara Afrika udviser stærk efterspørgsel på grund af forhøjede TB-overførselsrater og udbredt integration af BCG i nationale vaccinationsplaner. Golf-landene bidrager med yderligere volumen gennem anvendelse til behandling af blærekræft. Forbedringer i donorfinansierede vaccineadgangsprogrammer og udvidede kølekædekapaciteter understøtter stigende dækning. Dog fortsætter forsyningsmangel, logistiske begrænsninger og forskelle i sundhedsadgang med at hæmme ensartet vaccinationspræstation på tværs af flere lavindkomstmarkeder.

Markedssegmenteringer:

Efter aldersgruppe

Efter anvendelse

Efter slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

BCG-vaccinemarkedet er moderat konsolideret, med et begrænset antal WHO-prækvalificerede producenter, der former de globale forsyningsdynamikker. Nøglespillere som Serum Institute of India, Japan BCG Laboratory, InterVax, Statens Serum Institut og GreenSignal Bio Pharma dominerer indkøbskanaler gennem storvolumenproduktionskapaciteter og langvarig deltagelse i nationale vaccinationsprogrammer. Disse virksomheder investerer kraftigt i GMP-kompatible fermenteringssystemer, frysetørringsopgraderinger og strenge kvalitetskontrolprocesser for at sikre ensartet batchpræstation. Inden for onkologiapplikationer styrker specialiserede farmaceutiske BCG-stammer, der anvendes til intravesikal terapi, den konkurrencemæssige differentiering, hvor forsyningsstabilitet fungerer som en kritisk determinant for udbyderpræference. Strategiske samarbejder med globale sundhedsagenturer, udvidelse af indenlandsk produktion i nye økonomier og diversificering af stammeporteføljer hjælper virksomheder med at afbøde historiske mangler. Markedskonkurrence intensiveres også omkring rekombinant og næste generations BCG-udvikling, hvor forskningspartnerskaber og kliniske forsøg i stigende grad påvirker langsigtet positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Microgen

- Taj Pharmaceuticals Limited

- Japan BCG Laboratory

- BCG Vaccine Laboratory

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Zydus Group

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

Seneste udviklinger:

- I 2024 blev den generelle globale BCG-markedsforsyningskapacitet estimeret til 330 millioner doser, og der er angiveligt 24 aktive BCG-producenter på verdensplan.

- I maj 2024 underskrev ImmunityBio, Inc. en eksklusiv global aftale med Serum Institute of India om at levere ImmunityBio med Bacillus Calmette-Guerin (BCG). Aftalen dækker produktionen af standard BCG (sBCG), der i øjeblikket er godkendt til brug uden for USA, samt en næste generations rekombinant BCG (iBCG) under test, beregnet til brug i kombination med ImmunityBio’s ANKTIVA (nogapendekin alfa inbakicept-pmln) til i øjeblikket godkendte og potentielle fremtidige indikationer. Dette samarbejde kan hjælpe virksomheden med at opnå en udvidet kundebase og udnytte nye muligheder.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på aldersgruppe, anvendelse, slutbrug og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Global efterspørgsel vil fortsætte med at stige, da lande styrker nyfødte TB-vaccinationsprogrammer og udvider vaccinationsdækningen i højbelastningsområder.

- Anvendelser inden for blærekræft vil drive stabil vækst, da BCG forbliver guldstandarden for terapi til ikke-muskelinvasive tilfælde med stigende vedtagelse af vedligeholdelsesregimer.

- Producenter vil øge produktionskapaciteten for at reducere tilbagevendende mangler og forbedre forsyningspålideligheden i lav- og mellemindkomstlande.

- Udviklingen af rekombinante og næste generations BCG-stammer vil accelerere, hvilket forbedrer immunogenicitet, sikkerhed og terapeutisk alsidighed.

- Digitale vaccinationsplatforme og realtidsforsyningsovervågning vil forbedre prognoser, distributionseffektivitet og overvågning af vaccinationsdækning.

- Reguleringsmyndigheder vil stramme GMP- og kvalitetskrav, hvilket presser producenter til at modernisere faciliteter og vedtage avancerede proceskontroller.

- Fremvoksende voksen- og boostervaccinationsstrategier for højrisikopopulationer vil skabe nye efterspørgselskanaler ud over pædiatrisk vaccination.

- Nationale sundhedssystemer vil i stigende grad prioritere lokaliseret produktion for at reducere importafhængighed og sikre stabil vaccineadgang.

- Klinisk forskning inden for blærekræft vil udvide sig og udforske optimerede doseringsplaner og kombinationsterapier, der styrker BCG’s terapeutiske relevans.

- Internationale sundhedspartnerskaber og donorstøttede indkøbsprogrammer vil styrke lighed og langsigtet adgang i underbetjente regioner.