Markedsoversigt

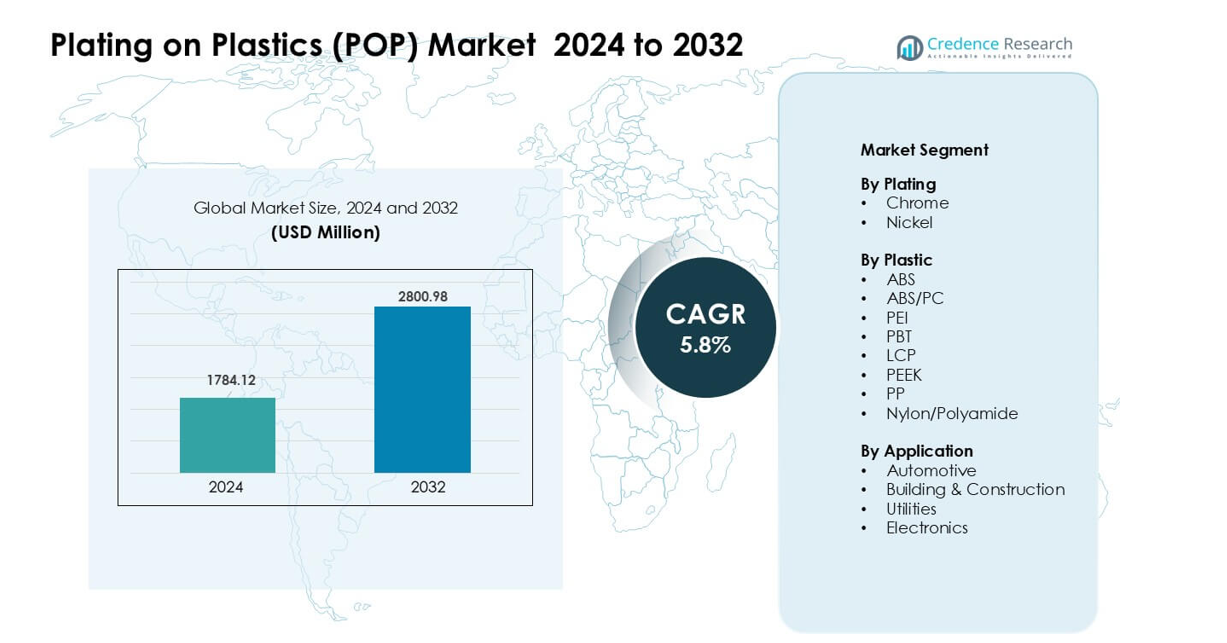

Markedet for Plating on Plastics (POP) blev vurderet til USD 1784,12 millioner i 2024 og forventes at nå USD 2800,98 millioner i 2032, med en årlig vækstrate (CAGR) på 5,8 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for Plating on Plastics (POP) 2024 |

USD 1784,12 millioner |

| Markedet for Plating on Plastics (POP), CAGR |

5,8% |

| Markedets størrelse for Plating on Plastics (POP) 2032 |

USD 2800,98 millioner |

Markedet for Plating on Plastics (POP) formes af førende virksomheder som ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc., og Quality Plated Products Ltd. Disse firmaer styrkede deres positioner gennem avancerede belægningskemier, forbedrede vedhæftningsteknologier og bredere anvendelse af trivalent kromløsninger. Stærke partnerskaber med bil- og elektronik-OEM’er understøttede stabil efterspørgsel. Asien og Stillehavsområdet fremstod som den førende region med næsten 36% andel i 2024, drevet af storskala elektronikproduktion, voksende bilproduktion og omkostningseffektive fremstillingsevner.

Markedsindsigt

- Markedet for Plating on Plastics (POP) nåede USD 1784,12 millioner i 2024 og forventes at nå USD 2800,98 millioner i 2032 med en årlig vækstrate (CAGR) på 5,8%.

- Stærk efterspørgsel fra bil-OEM’er drev væksten, da krombelagte ABS-komponenter havde den største segmentandel på grund af letvægtsdesign og eksklusivt overfladeudseende.

- Vigtige tendenser inkluderede stigende anvendelse af trivalent kromløsninger, miljøvenlige kemier og øget brug af ingeniørplast som ABS/PC og PBT i elektronik.

- Førende virksomheder som ENS Technology, Dymax, DuPont, Cybershield og Element Solutions Inc. avancerede gennem procesautomatisering, højpræcisionsbelægning og stærkere OEM-partnerskaber.

- Asien og Stillehavsområdet førte det globale marked med næsten 36% andel, efterfulgt af Europa med omkring 32% og Nordamerika med 28%, understøttet af stærk bil- og elektronikproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter belægning

Krombelægning havde den dominerende andel på markedet for Plating on Plastics (POP) i 2024 med omkring 62%. Krom opnåede stærk tiltrækning på grund af sin lyse finish, høje holdbarhed og stærke korrosionsbestandighed. Bilproducenter brugte krom til at opgradere trimdele og forbedre udvendig styling. Nikkelbelægning voksede i et stabilt tempo, da virksomheder anvendte det til funktionelle lag, der forbedrer vedhæftning og slidstyrke i elektriske og industrielle dele. Stigende brug af krombelagte komponenter i elbiler og premiumkøretøjer fortsatte med at drive efterspørgslen på tværs af globale markeder.

- For eksempel blev en nylig industriel undersøgelse af forkromede Acrylonitrile Butadiene Styrene (ABS) frontgrillrammer, støbt til en kommerciel varevognsapplikation, forkromet med et endeligt kromlag på omkring 1,65 ± 0,4 µm over kobber- og nikkelbaselag, hvilket demonstrerer, at forkromning på ABS giver en metal-lignende, holdbar finish selv på komplekse plastgeometrier.

Efter Plastiktype

ABS tegnede sig for den største andel på omkring 68% i 2024 og førte POP-markedet på grund af dets stærke belægningsevne, glatte overflade og lave bearbejdningsomkostninger. Dets brede anvendelse i bilgriller, håndtag og interiørtrim styrkede segmentets dominans. ABS/PC-blandinger fulgte, da virksomheder vedtog disse materialer for bedre varmebestandighed og slagstyrke. Ingeniørplast som PBT, PEEK, LCP og PA fik gradvis anvendelse i højtydende elektronik og industrielle enheder, hvor styrke og termisk stabilitet forblev essentielle.

- For eksempel fulgte ABS/PC-blandinger, da virksomheder vedtog disse materialer for bedre varmebestandighed og slagstyrke. Ingeniørplast som PBT, PEEK, LCP og PA fik gradvis anvendelse i højtydende elektronik og industrielle enheder, hvor styrke og termisk stabilitet forblev essentielle.

Efter Anvendelse

Automotive forblev det dominerende segment med næsten 71% andel i 2024. Bilproducenter brugte belagte plastmaterialer til trim, emblemer, rammer og funktionelle dele, der kræver letvægtsdesign og attraktive overflader. Vækst i EV-modeller og premium-interiører understøttede højere anvendelse af krom-færdige komponenter. Elektronik udgjorde det næste nøglesegment, da mærker brugte belagte plastmaterialer i stik og dekorative dæksler. Byggeri og forsyningsvirksomheder oplevede moderat vækst, da virksomheder vedtog korrosionsbestandige belagte overflader til armaturer, kontakter og arkitektoniske elementer.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Bilindustrien efter Letvægts Dekorative Komponenter

Bilproducenter øgede deres afhængighed af belagte plastdele, da letvægtsdesign blev en nøgleprioritet. Belagte plastmaterialer erstattede tungere metaldele i griller, trim, håndtag, rammer og interiørdetaljer, hvilket hjalp bilproducenter med at reducere køretøjets vægt og forbedre brændstofeffektiviteten. Voksende EV-produktion øgede også anvendelsen, fordi elektriske modeller kræver lette strukturelle og dekorative elementer for at optimere batterirækkevidden. Bilproducenter værdsatte det eksklusive udseende af krom- og nikkelbelagte plastmaterialer, som tilbød metal-lignende æstetik uden tung masse. Udvidende salg af premiumbiler, stærke interiørtilpasningstendenser og højere designfleksibilitet fortsatte med at skubbe belagte plastmaterialer dybere ind i globale bilforsyningskæder.

- For eksempel bemærkede en nyligt offentliggjort oversigt over moderne Plating on Plastics (POP) i bilindustridesign, at OEM’er nu specificerer plastbelægninger, der er kompatible med højtydende polymerer såsom polyamid, polyphenylensulfid og polyetherimid, hvilket signalerer, at selv udvendige dekorative dele som gitre og rammer bliver produceret ved hjælp af avancerede plastmaterialer frem for konventionelle metalstøbninger.

Udvidet brug af ingeniørplastik i elektronik og industrielle enheder

Elektronikproducenter øgede brugen af avancerede plastmaterialer som ABS/PC, PBT, PEEK og LCP til komponenter, der kræver varmebestandighed, holdbarhed og høj overfladefinish. Belægning forbedrede disse materialer ved at tilføje ledningsevne, EMI-afskærmning og dekorativ appel, hvilket understøttede bredere anvendelse i stik, sensorhuse, kontakter og håndholdte enheder. Producenter af industrielt udstyr brugte også belagte plastmaterialer for at imødekomme behovet for korrosionsbestandighed og dimensionsstabilitet i barske miljøer. Overgangen mod kompakte, lette enheder forstærkede efterspørgslen efter metalliserede overflader. Væksten i smarte forbrugerelektronik, IoT-enheder og højtydende industrielle moduler styrkede yderligere presset mod belagte ingeniørharpikser.

- For eksempel tillader en specialiseret ledende plastteknologi fra en stor leverandør, at rustfrit stål-fiberfyldstoffer kan blandes i tekniske termoplast (f.eks. PBT, PA, PPS). Når de støbes, leverer disse støbte dele, selv med lav fyldstofbelastning (så lidt som 0,25% i volumen), effektiv EMI/ESD-afskærmning, hvilket gør det muligt for huse til industrielle controllere eller kommunikationsindkapslinger at erstatte metalkasser med lettere plastkasser, samtidig med at afskærmningsydelsen bevares.

Fremskridt inden for overfladebehandling og miljøvenlige belægningsteknologier

Nye kemiske ætse-, elektroløs belægnings- og overfladeaktiveringsprocesser forbedrede belægningsadhæsionen på komplekse geometriske former, hvilket understøttede højere kvalitetsfinish og reducerede fejlprocenter. Innovationer inden for trivalent krom, lav-VOC kemikalier og alternative elektrolytter gjorde det muligt for virksomheder at opfylde strenge miljøreguleringer. Disse fremskridt reducerede operationelle risici, mindskede affaldsproduktion og forbedrede produktionseffektiviteten for store belægningsfaciliteter. Bil- og elektronik-OEM’er foretrak leverandører, der vedtog renere processer på grund af strammere globale standarder. Forbedret belægningskemi muliggjorde også ensartet finish på blandede og højtemperaturplastmaterialer, hvilket udvidede materialekompatibiliteten. Disse tekniske fremskridt styrkede ekspansionen i højværdige dekorative og funktionelle belægningsapplikationer.

Vigtige tendenser og muligheder

Voksende skift mod bæredygtige og trivalente kromløsninger

Miljøreguleringer på tværs af Europa, Nordamerika og Asien opmuntrede producenter til at bevæge sig væk fra hexavalent krom mod sikrere trivalente kromteknologier. Dette skift gjorde det muligt for virksomheder at opretholde overfladekvalitet, samtidig med at de overholdt bæredygtighedsmål. Mærker fremhævede miljømæssigt kompatibel belægning som et salgsargument, især inden for bil- og forbrugerelektronik. Investeringer i lukkede systemer, lavemissionskemikalier og genanvendelige plastmaterialer fremskyndede adoptionen. Da OEM’er pressede på for grønne forsyningskæder, steg efterspørgslen efter leverandører, der kunne levere storstilet, lavtoksisk belægning. Denne tendens skabte muligheder for at udvikle næste generations miljøvenlige belægninger med forbedret holdbarhed, reduceret energiforbrug og forbedret ydeevnestabilitet.

- For eksempel har Atotechs “TriChrome” dekorative Cr(III) belægningslinje været brugt i over 30 år verden over og er specifikt designet til at være ELV-, WEEE-, RoHS- og REACH-kompatibel, hvilket gør det muligt for OEM’er at erstatte traditionelle Cr(VI) dekorative overflader med miljøvenlige Cr(III) uden at gå på kompromis med udseende eller korrosionsbestandighed.

Stigende Anvendelse af Belagte Plastmaterialer i Elektriske Køretøjer og Smarte Enheder

EV-producenter søgte avancerede letvægtsmaterialer, der understøtter energieffektivitet og forbedrer det ydre design. Belagte plastmaterialer muliggjorde slanke, premium overflader samtidig med, at den samlede vægt blev reduceret sammenlignet med metaldele. EV-interiører brugte også belagte overflader til berøringspunkter, kontakter og designelementer for at differentiere kabinedesign. I smarte elektroniske enheder understøttede belagte plastmaterialer den voksende efterspørgsel efter EMI-afskærmning, signalbeskyttelse og dekorative dele af høj kvalitet. Hurtig vækst i forbundne hjem, bærbare enheder og kompakt elektronik skabte brede muligheder for funktionel belægning. Leverandører, der kunne levere præcise, fejlfri belægninger, opnåede stærkt fodfæste, da produktionen af elektronik og EV’er skalerede globalt.

- For eksempel tilbyder plastbelægningsleverandører som CYH Plastic Plating trivalent krombelægningsprocesser, der er velegnede til substrater som ABS og ABS/PC-blandinger, specifikt rettet mod bilens udvendige trimdele (dørhåndtag, gitre) og indvendige komponenter, hvilket gør det muligt for EV-producenter at opfylde både letvægtsdesign og miljømæssige overensstemmelseskrav ved hjælp af den samme belægningslinje.

Øget Tilpasning og Efterspørgsel efter Premium Design i Forbrugsvarer

Forbrugere søgte produkter med raffinerede overflader og visuelt tiltalende finish på tværs af husholdningsapparater, personlige plejeprodukter og livsstilsvarer. Belagte plastmaterialer tilbød fleksible designmuligheder, der muliggjorde blanke, metalliske, matte eller teksturerede effekter til lavere omkostninger end metaldele. Producenter udforskede flerlagede dekorative belægninger for at forbedre holdbarhed og mærkedifferentiering. Den voksende efterspørgsel efter mellemklasse og premium apparater understøttede bredere brug af krom-færdige trim og kontrolpaneler. Da mærker udvidede designvariationer inden for korte produktcyklusser, blev belagte plastmaterialer mere relevante på grund af lavere værktøjsomkostninger og hurtigere udviklingstidslinjer. Disse faktorer udvidede mulighederne på tværs af flere forbrugsvarekategorier.

Vigtig Udfordring

Miljømæssig Overensstemmelse og Omkostninger ved Overgang til Alternativer til Hexavalent Krom

Strengere regler for farlige stoffer pressede virksomheder til at udfase hexavalent krom, men overgangen til trivalent krom eller alternative metoder forblev kostbar og kompleks. Mange faciliteter krævede store opgraderinger af belægningslinjer, spildevandssystemer og kemikaliehåndteringsudstyr. At opnå tilsvarende overfladekvalitet og holdbarhed krævede også omkonstruering af proceskemi, hvilket førte til længere valideringscyklusser med OEM’er. Mindre producenter stod over for økonomisk pres på grund af investeringsbehov og certificeringstidslinjer. At opfylde forskellige regionale regler tilføjede yderligere overensstemmelsesbyrde. Disse udfordringer sænkede adoptionsraterne og øgede operationelle risici for virksomheder uden skala eller avancerede tekniske kapaciteter.

Høje Materiale- og Forarbejdningsomkostninger for Ingeniørplast

Selvom ingeniørplast muliggjorde højtydende belægning, begrænsede deres omkostningsprofil en bredere markedsindtrængning. Materialer som PEEK, LCP og høj-kvalitets ABS/PC-blandinger havde højere priser, hvilket gjorde dem mindre attraktive for omkostningsfølsomme anvendelser. Forarbejdning af disse materialer krævede strammere temperaturkontrol og specialiseret udstyr, hvilket øgede produktionsomkostningerne. At opnå ensartet vedhæftning på komplekse former krævede også præcis overfladeforberedelse, hvilket øgede driftskompleksiteten. Bil- og elektronik-OEM’er vurderede ofte omkostnings-nytte-afvejninger nøje, hvilket bremsede adoptionen i mellemklasse produktkategorier. Disse begrænsninger begrænsede brugen til højværdianvendelser, hvor ydeevnen retfærdiggjorde materiale- og forarbejdningsomkostningerne.

Regional Analyse

Nordamerika

Nordamerika havde omkring 28% andel af Plating on Plastics (POP) markedet i 2024. Regionen nød godt af stærk bilproduktion, især i premium køretøjer, der bruger krombelagte trims og interiørdetaljer. Elektronikproducenter i USA og Canada øgede også efterspørgslen efter belagte plastkomponenter i stik og enhedshuse. Stigende interesse for bæredygtige trivalente kromløsninger understøttede opgraderinger på tværs af belægningsfaciliteter. Voksende EV-adoption øgede yderligere behovet for lette dekorative dele. Stabile investeringer i avancerede belægningsteknologier hjalp med at opretholde regionens konkurrencedygtige position.

Europa

Europa tegnede sig for cirka 32% andel i 2024, hvilket gjorde det til det største regionale marked. Regionens førerposition kom fra strenge miljøregler, der accelererede skiftet mod trivalent krom og renere belægningskemikalier. Tyskland, Frankrig og Storbritannien registrerede stærk efterspørgsel fra luksusbilbrands, der er afhængige af premium kromfinisher. Elektronik- og apparatproducenter adopterede også belagte plast for at forbedre produkternes æstetik. EU-dækkende bæredygtighedsmål opmuntrede modernisering af belægningsinfrastruktur. Regionen opretholdt høje kvalitetsstandarder, der understøttede stærk adoption på tværs af bilinteriør, eksteriør og forbrugerenheder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede med næsten 36% andel i 2024, drevet af storskala elektronikproduktion og hurtig biludvidelse i Kina, Japan, Sydkorea og Indien. Regionen nød godt af sin stærke plastforsyningskæde, omkostningseffektiv produktion og stigende forbrugerefterspørgsel efter dekorative og funktionelle finishes. EV-vækst i Kina accelererede brugen af belagte plast i udvendige detaljer og kontrolmoduler. Elektronikbrands øgede efterspørgslen efter EMI-afskærmede og dekorative huse. Investeringer i avancerede belægningsteknologier og udvidende industriel produktion hjalp Asien og Stillehavsområdet med at opretholde sin førerposition.

Latinamerika

Latinamerika havde tæt på 3% andel i 2024, med Brasilien og Mexico i spidsen for adoptionen. Bilsektoren forblev den vigtigste drivkraft, da regionale samleenheder brugte belagte plast til trims, rammer og udvendige detaljer. Apparatsproduktion øgede også brugen af dekorative belagte dele. Begrænset belægningsinfrastruktur og afhængighed af importerede kemikalier bremsede væksten. Dog skabte stigende køretøjsefterspørgsel og udvidelse af lokale samleoperationer stabile muligheder. Voksende interesse for omkostningseffektiv ABS-belægning understøttede beskeden markedsudvidelse på tværs af regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika opnåede omkring 1% andel i 2024, hvilket afspejler en gradvis adoption. Tilpasning af bilers eftermarked, konstruktionshardware og forbrugerapparater var nøglekilder til efterspørgsel. GCC-landene øgede brugen af belagte plastmaterialer i premium-interiør og dekorative bygningselementer. Afrika viste en langsom men stigende efterspørgsel fra apparatproducenter. Begrænset teknisk ekspertise og færre belægningsfaciliteter begrænsede væksten. Dog fortsatte igangværende byudviklingsprojekter og stigende interesse for moderne designelementer med at støtte en stabil POP-adoption på tværs af udvalgte nationer.

Markedssegmenteringer:

Efter Belægning

Efter Plastik

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Polyamid

Efter Anvendelse

- Automotive

- Byggeri & Konstruktion

- Forsyninger

- Elektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Plating on Plastics (POP) Markedet indeholder aktive strategier fra ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc, og Quality Plated Products Ltd. Disse virksomheder udvidede gennem stærkere belægningskemiske porteføljer, højere vedhæftningsydelse og bredere adoption af trivalent kromsystemer på tværs af bil-, elektronik- og forbrugshardwareanvendelser. Mange leverandører forbedrede forbehandlingsskridt for at understøtte komplekse plastsubstrater som ABS, ABS/PC, PEEK og nylon. Flere aktører avancerede automatisering i POP-linjer for at reducere fejl og øge output til storvolumenproduktion af biltrim. Partnerskabsmodeller voksede, da OEM’er søgte ensartet finishkvalitet og strammere overholdelse af globale miljøregler. Virksomheder investerede også i tilpasningstjenester, der gjorde det muligt for mærker at matche tekstur, reflektivitet og holdbarhed for premiumkomponenter. Dette skift hjalp store producenter med at beskytte andele og vokse langsigtede kontrakter på tværs af kernesektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Seneste Udviklinger

- I november 2025 annoncerede Dymax flere messer i 2025, hvor de præsenterede nye lys-hærdende klæbemidler og dispensere rettet mod elektronik- og medicinsk-samlingsteknologier, der ofte bruges i POP-relaterede produktionslinjer til limning, maskering og beskyttelse (f.eks. SMTA International og COMPAMED pressemeddelelser). Disse produkt- og begivenhedsmeddelelser (oktober–november 2025) signalerer Dymax’s fortsatte indsats for at levere UV/LED hærdende forbrugsvarer og udstyr, der understøtter høj-gennemløb POP-samling og efterbehandling.

- I maj 2025 udsendte JCU CORPORATION JCU, en mangeårig leverandør af POP overfladebehandlingskemikalier, en virksomhedsopdatering i maj 2025, hvor de reviderede numeriske mål i deres mellemlangsigtede ledelsesplan; JCU’s offentliggjorte finansielle/præsentationsmaterialer fremhæver også fortsat POP (plating-on-plastics) kemikalier (ætsning, kobber/nikkel/krom belægningskemier) som en kerneproduktlinje, der understøtter bil- og vandhane komponenter. Disse indberetninger og præsentationsmaterialer viser JCU’s vedvarende strategiske fokus på POP-kemikalier og relaterede forretninger gennem 2024–2025.

- I maj 2024 indgik Cybershield, Inc. Cybershield et offentligt partnerskab med SABIC for at validere og demonstrere kemisk nikkelbelægning og metallisering af højtemperatur ULTEM™ (PEI) harpikser, med belagte stikbagskaller vist som en del af samarbejdet ved AIX/NPE begivenheder i 2024. Dette arbejde fremhæver Cybershield’s udvidelse af POP-kapaciteter til højere temperatur ingeniørharpikser og EMI-afskærmningsapplikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Belægning, Plastik, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter belagte plastmaterialer vil stige, da bilproducenter udvider letvægts- og premiumdesignfunktioner.

- Anvendelsen af trivalent krom vil accelerere, efterhånden som globale regler strammes, og bæredygtighedsmål vokser.

- Elektronikproducenter vil øge brugen af belagte ingeniørplastik til EMI-afskærmning og dekorative overflader.

- Væksten i produktionen af elbiler vil drive højere efterspørgsel efter belagte lister, rammer og interiørdetaljer.

- Fremskridt inden for vedhæftningskemi vil forbedre belægningskvaliteten på komplekse geometriske former og højtydende polymerer.

- Automatisering i belægningslinjer vil udvide sig for at forbedre præcision, reducere fejl og sænke driftsomkostninger.

- Flere virksomheder vil investere i lukkede kredsløbssystemer for at reducere affald og forbedre miljømæssig overholdelse.

- Forbrugerapparater vil anvende flere dele med kromfinish for at understøtte premium designtrends.

- Regionale aktører i Asien og Stillehavsområdet vil opnå en stærkere markedsposition på grund af omkostningseffektiv produktionskapacitet.

- Strategiske partnerskaber mellem belægningsfirmaer og OEM’er vil forme langsigtet teknologisk udvikling og forsyningsstabilitet.