Big Data i Olie- & Gasudforskning & Produktionsmarked Oversigt:

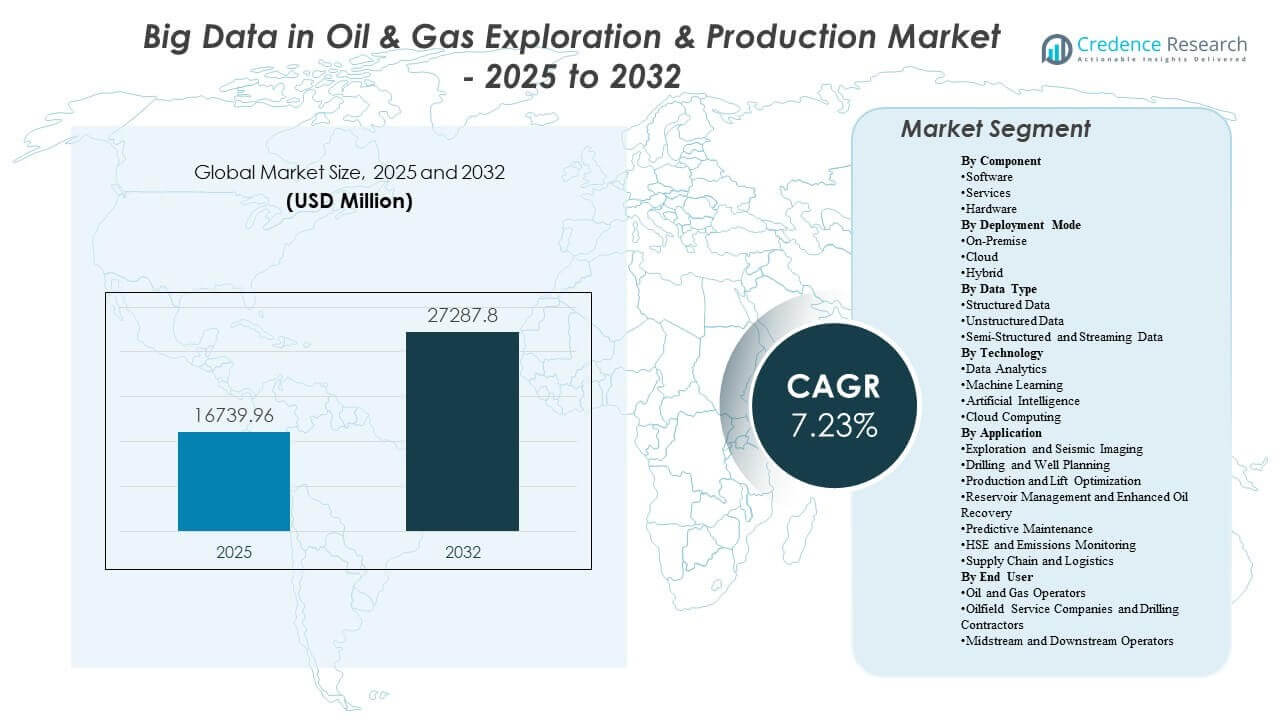

Den globale Big Data i Olie- & Gasudforskning & Produktionsmarked størrelse blev estimeret til USD 16.739,96 millioner i 2025 og forventes at nå USD 27.287,8 millioner i 2032, med en CAGR på 7,23% fra 2025 til 2032. Den stærkeste vækstdriver er det stigende operationelle behov for at omdanne højfrekvente undergrunds- og produktionsdata til hurtigere, mere sikre beslutninger, der forbedrer boreresultater, stabiliserer produktionsydelse og reducerer ikke-produktiv tid på tværs af komplekse aktiver. Adoptionen understøttes også af udvidelse af digitale programmer på tværs af store bassiner og offshore-projekter, hvor moderne analyse-stakke i stigende grad integrerer ingeniørarbejdsgange med krav til pålidelighed og emissionsovervågning.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Big Data i Olie- & Gasudforskning & Produktionsmarked Størrelse 2025 |

USD 16.739,96 millioner |

| Big Data i Olie- & Gasudforskning & Produktionsmarked, CAGR |

7,23% |

| Big Data i Olie- & Gasudforskning & Produktionsmarked Størrelse 2032 |

USD 27.287,8 millioner |

Vigtige Markedstendenser & Indsigter

- Software udgjorde den største andel på 62% i 2025, hvilket afspejler platform-ledet adoption på tværs af fortolkning, optimering og pålidelighedsarbejdsgange.

- On-premise implementeringer havde en andel på 41,27% i 2025, understøttet af datasuverænitet prioriteter og latenstidssensitive operationelle miljøer.

- Strukturerede data repræsenterede en andel på 38,74% i 2025, forankret i produktionshistorier, vedligeholdelsesregistre og virksomhedsrapportering krav.

- Reservoir Management og Forbedret Oliegenvinding udgjorde en andel på 34% i 2025, drevet af forbedring af genvindingsfaktorer og injektionsoptimeringsprioriteter.

- Markedet udvider sig med en CAGR på 23% (2025–2032), understøttet af bredere integration af analyser i kerne upstream-planlægnings- og operationscyklusser.

Segmentanalyse

Adoption af big data og avanceret analyse i upstream-miljøer er i stigende grad knyttet til skalaen og kompleksiteten af datasæt genereret på tværs af efterforskning, boring, produktion og vedligeholdelsesarbejdsgange. Højere sensortæthed, udvidet SCADA-dækning og tværfaglige undergrundsmodeller øger efterspørgslen efter styrede datapipelines, der kan understøtte næsten realtidsbeslutninger og gentagelige optimeringscyklusser. Organisationer prioriterer arkitekturer, der kan håndtere blandede dataformater, samtidig med at de håndhæver sikkerhed og adgangskontrol på tværs af teams og steder. Som et resultat er værdiskabelse i stigende grad forbundet med evnen til at operationalisere indsigter i ingeniørarbejdsgange frem for kun at generere rapporter.

Implementeringsstrategier udvikler sig omkring styring, ydeevne og samlede ejerskabsomkostninger. Operatører forfølger ofte trinvis modernisering, der styrker datakvalitet, standardisering og interoperabilitet på tværs af applikationer, der bruges til fortolkning, planlægning og drift. Hybride tilgange bruges i stigende grad til at balancere højtydende behandlingsbehov med virksomhedsstyring, holde følsomme datasæt kontrolleret, mens de muliggør skalerbar beregning, når arbejdsbelastningen topper. Over tid bliver arbejdsgangsautomatisering og modelgenbrug vigtigere indkøbskriterier, da organisationer søger at reducere manuel analyseindsats og forbedre beslutningshastigheden på asset-niveau.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Komponentindsigt

Software tegnede sig for den største andel på 38,62% i 2025. Platformkapaciteter fører, fordi de standardiserer indtagelse, katalogisering, modellering og arbejdsgangseksekvering på tværs af undergrunds- og driftsteams. Software-ledet adoption fremskynder også integration på tværs af fortolkning, planlægning, produktionsoptimering og pålidelighedsfunktioner, hvilket forbedrer gentagelighed og styring. Efterhånden som beregning bliver mere elastisk og infrastrukturens opdateringscyklusser forlænges, skifter differentiering i stigende grad mod analyse dybde, arbejdsgangsautomatisering og interoperabilitet på tværs af leverandørøkosystemer.

Efter Implementeringsmådeindsigt

On-Premise tegnede sig for den største andel på 41,27% i 2025. On-premise miljøer forbliver foretrukne, hvor datasuverænitet, IP-beskyttelse og lav-latens kontrol er centrale for operationel kontinuitet og risikostyring. Mange upstream-steder kræver forudsigelig ydeevne til overvågnings- og kontrolarbejdsgange, der afhænger af stabil forbindelse og stramt styrede adgangstilladelser. Hybrid implementering bruges i stigende grad til at beholde følsomme datasæt lokalt, mens de muliggør skalerbar behandling, når simulerings-, fortolknings- eller analysearbejdsbelastninger intensiveres.

Efter Datatypeindsigt

Strukturerede Data tegnede sig for den største andel på 38,74% i 2025. Strukturerede datasæt forbliver grundlæggende, fordi produktionshistorik, vedligeholdelsesregistre og driftslogfiler er centrale input til optimering, planlægning og præstationsbenchmarking. Standardiserede formater understøtter også virksomhedsrapportering og letter integration på tværs af flere applikationer og forretningsenheder. Samtidig øger væksten i streaming og semi-strukturerede feeds behovet for arkitekturer, der kan forene telemetri, hændelsesdata og operationel kontekst i beslutningsklare pipelines.

Efter Teknologiindsigt

Teknologioptagelse på markedet formes af behovet for at gå fra beskrivende analyse til forudsigende og præskriptiv beslutningsstøtte på tværs af upstream-arbejdsgange. Dataanalyse forbliver en grundlæggende kapabilitet for synlighed i ydeevne, årsagsanalyse og kontinuerlige forbedringsprogrammer. Maskinlæring og kunstig intelligens bruges i stigende grad til at forbedre forudsigelse af bore-risici, automatisere fortolkningsopgaver og forbedre aktivernes pålidelighed gennem tidlige advarselssignaler. Cloud computing spiller en kritisk rolle i at skalere compute-intensive arbejdsbyrder og muliggøre centraliseret styring på tværs af distribuerede aktiver, især når det kombineres med sikre hybride driftsmodeller.

Efter Applikationsindsigt

Reservoir Management og Forbedret Oliegenvinding tegnede sig for den største andel på 21,34% i 2025. Disse arbejdsgange fører, fordi de direkte påvirker feltøkonomien gennem forbedring af genvindingsfaktoren, optimering af injektionsstrategi og strammere reservoirovervågning. Analysebaseret reservoirmodellering understøtter hurtigere scenarieevaluering og forbedrer overensstemmelsen mellem forståelse af undergrunden og operationel udførelse. Efterhånden som presset for at maksimere output fra modne aktiver stiger, bliver EOR-analyse og kontinuerlig reservoirovervågning højere prioriterede investeringsområder sammen med produktionsoptimering og pålidelighedsanalyse.

Efter Slutbrugerindsigt

Slutbrugeroptagelse ledes af organisationer med de største operationelle datasæt og de stærkeste incitamenter til at konvertere data til hurtigere, gentagelige beslutninger. Olie- og gasoperatører driver typisk efterspørgslen gennem virksomhedsbrede digitale programmer, der sigter mod at forbedre boreudfald, stabilisere produktionsydelse og styrke pålideligheds- og sikkerhedspraksis. Oliefeltservicevirksomheder og boreentreprenører bidrager ved at integrere analyse i servicelevering og tilbyde standardiserede digitale arbejdsgange på tværs af kunder og bassiner. Midstream- og downstream-operatører adopterer lignende kapabiliteter, hvor integritetsmonitorering, pålidelighedsanalyse og logistikoptimering skaber målbar operationel værdi, ofte understøttet af integrerede datastyringsinitiativer.

Big Data i Olie & Gas Udforskning & Produktionsmarkedets Drivere

Stigende operationel kompleksitet og dataintensitet i upstream-aktiver

Upstream-operationer genererer stadig tættere datasæt fra boreinstrumentering, produktionstelemetri og reservoirovervågningssystemer. Efterhånden som aktivernes kompleksitet stiger, bliver manuel fortolkning mindre effektiv og mere fejlbehæftet på tværs af ingeniørarbejdsgange. Big data-platforme forbedrer evnen til at konsolidere, rense og kontekstualisere input fra flere kilder til handlingsrettet intelligens. Dette styrker beslutningshastigheden i planlægnings- og udførelsescyklusser og forbedrer gentageligheden på tværs af aktiver og teams.

- For eksempel brugte Shells integrerede datadrevne boreprogram i Deep Sleep-brønden i Den Mexicanske Golf højfrekvente boredatasæt og avanceret analyse til at øge on-bottom penetrationshastigheden (ROP) til 275 ft/h, en forbedring på 52% i forhold til den bedste offsetbrønd, mens der blev boret 4.230 ft på en enkelt dag, mere end dobbelt så meget som den tidligere gennemsnitlige daglige metrage.

Behov for at reducere ikke-produktiv tid og forbedre bore- og produktionsydelse

Operatører prioriterer investeringer i analyser, der reducerer nedetid, optimerer boreparametre og stabiliserer produktionssystemer. Prædiktive modeller og beslutningsstøtteværktøjer kan identificere unormale mønstre tidligere og muliggøre hurtigere indgreb. Forbedret arbejdsprocesintegration hjælper med at tilpasse undergrundsfortolkning med boreudførelse og produktionmål. Dette fokus på ydeevne opretholder investeringer selv i perioder med omkostningsdisciplin, fordi værdien er knyttet til målbare operationelle forbedringer.

- For eksempel rapporterede en felttilpasning af maskinlæringsbaseret ROP-optimering en tidsbesparelse på omkring 30 timer på en enkelt brønd, svarende til cirka 12,5% af den samlede boretid, ved kontinuerligt at justere vægt-på-bor, RPM og flowhastighed baseret på prædiktive modeller.

Udvidelse af pålidelighedsprogrammer og prædiktivt vedligehold på tværs af kritisk udstyr

Roterende udstyr, pumper, kompressorer og andre kritiske aktiver kræver konstant overvågning for at undgå uplanlagte afbrydelser. Avancerede analyser muliggør tidlig advarselsdetektion ved hjælp af tryk-, vibrations-, temperatur- og flowsignaturer. Pålidelighedsprogrammer forbinder i stigende grad vedligeholdelsesplanlægning med operationelle data for at prioritere indgreb og reducere livscyklusomkostninger. Dette øger efterspørgslen efter skalerbare datapipelines og modelstyringskapaciteter på tværs af distribuerede steder.

Øget fokus på HSE, overholdelse og emissionsovervågningsintegration

Regulatoriske forventninger og virksomhedens forpligtelser øger behovet for integreret overvågning og rapportering. Dataplatforme hjælper med at forene sensorfeeds, operationelle logfiler og inspektionsoptegnelser i reviderbare datasæt. Analyser understøtter anomali-detektion, hændelsesforebyggelse og ydeevnesporing på tværs af sikkerheds- og miljømål. Dette udvider anvendelsen ud over undergrunds- og produktionsanvendelser til bredere operationel styring og rapporteringsarbejdsgange.

Big Data i olie- og gasefterforskning & produktionsmarkedets udfordringer

Datakvalitet, fragmentering og interoperabilitet forbliver vedvarende barrierer for skalering af analyser på tværs af store upstream-organisationer. Ældre systemer gemmer ofte kritiske data i inkonsekvente formater, og integration på tværs af flere leverandørapplikationer kan være komplekst og kostbart. Inkonsekvent tagging, ufuldstændige metadata og begrænset standardisering kan reducere modelpræstation og forsinke adoption i operationelle arbejdsgange. Disse begrænsninger øger afhængigheden af specialiseret integrationsekspertise og kan forsinke time-to-value for virksomhedsudrulninger.

- For eksempel nåede OMV’s AI-arbejdsgange i DELFI først fuld effektivitet efter standardiserede modelrealiseringer tillod undergrundsteamet automatisk at generere og simulere 200 reservoirmodeller på en sjettedel af den sædvanlige tid, hvilket indikerer, hvordan harmoniserede input direkte forbedrer modelgennemløb og pålidelighed.

Cybersikkerhed, IP-beskyttelse og styringsbegrænsninger begrænser også moderniseringens tempo, især når datasæt indeholder følsomme undergrundsinformationer og operationelle konfigurationer. Organisationer skal balancere tilgængelighed for tværfaglige teams med strenge kontroller på brug, deling og opbevaring. I fjerntliggende miljøer kan forbindelsesbegrænsninger begrænse cloud-first-tilgange og kræve robuste arkitekturer med lokal behandling. Som et resultat skrider mange implementeringer frem i faser, der prioriterer styring, pålidelighed og overholdelse over hurtig skalering.

Markedstendenser og Muligheder

Hybridarkitekturer bliver en foretrukken vej for organisationer, der moderniserer upstream dataejendomme, hvilket muliggør lokaliseret kontrol for følsomme datasæt, samtidig med at de giver skalerbarhed for beregningstunge arbejdsbyrder. Dette skaber muligheder for leverandører, der understøtter ensartet styring på tværs af miljøer og forenkler arbejdsbyrdeorkestrering på tværs af distribuerede steder. Øgede standardiseringsindsatser og åbne dataprakser forbedrer yderligere portabilitet på tværs af applikationer, hvilket styrker langsigtet platformadoption. Over tid reducerer disse tilgange integrationsfriktion og muliggør bredere genbrug af analyser på tværs af aktivklasser.

- For eksempel standardiserede bp upstream operationelle data i AVEVA PI System og PI Vision på tværs af sine Nordsøaktiver, hvilket understøttede analyser, der øgede produktionen med mere end 20.000 tønder pr. dag på et aktiv gennem forbedret adgang til kontekstualiserede tidsseriedata.

Workflow-automatisering og AI-aktiveret fortolkning udvider sig ud over eksperimentering til operationel implementering, især hvor beslutningscyklusser er hyppige, og resultaterne er målbare. Mulighederne er stærkest inden for forudsigelse af bore-risici, automatiseret logfortolkning, produktionsoptimering og pålidelighedsanalyser, hvor modeludgange kan indlejres i rutinemæssige driftsprocedurer. Leverandører, der leverer domænespecifikke skabeloner, modelstyring og forklarlige resultater, er positioneret til at vinde andele, efterhånden som adoptionen modnes. Denne tendens understøtter også vækst i tjenester knyttet til forandringsledelse, datastyring og operationalisering af analysearbejdsgange.

Regionale Indsigter

Nordamerika

Nordamerika tegnede sig for 36,68% andel i 2025, understøttet af dataintensive ukonventionelle operationer, modne digitale arbejdsgange og stærk platformadoption på tværs af store operatører og serviceudbydere. Regionen drager fordel af dybe økosystemer af teknologileverandører, analysekonsulenter og digitale oliefelttjenester, der fremskynder implementeringscyklusser. Operationelle prioriteter fokuserer almindeligvis på boreeffektivitet, produktionsoptimering og pålidelighedsprogrammer, der kan skaleres på tværs af flere aktiver. Efterhånden som organisationer fortsætter med at modernisere dataejendomme, forbliver hybride implementeringsmodeller almindelige for at balancere præstationsbehov og styringskrav.

Europa

Europa tegnede sig for 21,87% andel i 2025, hvilket afspejler stærk adoption på tværs af komplekse offshore-operationer og etablerede upstream-organisationer med modne ingeniørarbejdsgange. Emissionsovervågning og sikkerhedsledede analyser integreres ofte i bredere digitale transformationskøreplaner, der understøtter flerbrugsplatforminvesteringer. Regionens vægt på styring og standardisering understøtter struktureret datastyring og gentagelige analyser i skala. Fortsat modernisering fokuserer på interoperabilitet, workflow-automatisering og højere kvalitet beslutningsstøtte på tværs af undergrunds- og operationsteam.

Asien og Stillehavsområdet

Asien og Stillehavsområdet stod for 20,43% andel i 2025, understøttet af voksende upstream-aktivitet og accelererende digitale investeringsdagsordener på tværs af store markeder. Organisationer fokuserer i stigende grad på at forbedre efterforskningssuccesrater, optimere boreprogrammer og styrke operationel pålidelighed gennem analyser. Implementeringen understøttes af storskalaprojekter, der drager fordel af centraliserede dataplatforme og standardiserede arbejdsgange. Regionens vækstforløb understøttes af fortsat infrastrukturudvikling, stigende digital modenhed og bredere brug af avancerede analyser i operationelle beslutningscyklusser.

Latinamerika

Latinamerika stod for 7,11% andel i 2025, med implementering koncentreret hos udvalgte operatører og projekter, hvor offshore-kompleksitet og aktivpålidelighedsprioriteter retfærdiggør platformsinvesteringer. Regionens implementeringer lægger ofte vægt på praktiske anvendelsestilfælde knyttet til produktionspræstation, integritetsmonitorering og vedligeholdelsesoptimering. Implementeringen kan være ujævn på grund af forskelle i organisatorisk modenhed, integrationsparathed og investeringscyklusser på tværs af markeder. Efterhånden som moderniseringen skrider frem, udvides mulighederne for skalerbare analyseudbud, der reducerer integrationsbyrden og forbedrer time-to-value.

Mellemøsten & Afrika

Mellemøsten & Afrika stod for 13,91% andel i 2025, understøttet af store feltoperationer, omfattende produktionsdatasæt og voksende digitale programmer ledet af store upstream-organisationer. Anvendelse af analyser er ofte knyttet til reservoirovervågning, produktionsoptimering og operationelle styringskrav på tværs af højvolumenaktiver. Indkøbscyklusser og faseopdelte moderniseringstilgange kan forme implementeringshastigheden, men platformsinvesteringer forbliver strategiske, hvor effektivitets- og pålidelighedsgevinster er målbare. Øget integration af sikkerheds- og emissionsovervågning styrker også efterspørgslen efter styrede datapipelines og avancerede analysemuligheder.

Konkurrencelandskab

Konkurrencen formes af evnen til at levere skalerbare dataplatforme, der integrerer undergrundsfortolkning, borebeslutningsstøtte, produktionsoptimering og aktivpålidelighedsarbejdsgange under stærk styring. Leverandører differentierer sig gennem domænespecifikke analyseacceleratorer, interoperabilitet på tværs af multi-leverandør økosystemer og implementeringsfleksibilitet på tværs af on-premise, cloud og hybride miljøer. Platformdybde i arbejdsgangsorkestrering, modelstyring og operationaliseringsmuligheder bliver stadig vigtigere, efterhånden som organisationer skalerer ud over pilotprojekter. Servicekapacitet inden for integration, forandringsledelse og sikkerhedssikring forbliver en vigtig muliggjort for store virksomhedsimplementeringer.

IBMs tilgang er typisk positioneret omkring virksomhedsdatastyring, analyseplatforme og AI-muligheder, der understøtter styrede arbejdsgange på tværs af store, komplekse organisationer. Virksomhedens styrke er ofte knyttet til integration af forskellige datakilder, muliggørelse af politikdreven styring og understøttelse af skalerbare analyser på tværs af forretningsenheder. Sådanne kapaciteter er i overensstemmelse med upstream-behov for sikker adgangskontrol, standardiserede pipelines og gentagelig beslutningsstøtte på tværs af distribuerede aktiver. Denne positionering kan være relevant, hvor operatører prioriterer virksomhedsintegration og langsigtet platformsekstensibilitet på tværs af flere arbejdsgange.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I november 2025 lancerede ADNOC og SLB AI-drevet Production System Optimization-løsning, der bruger millioner af realtidsdatapunkter sammen med SLB’s Lumi data- og AI-platform og Cognite Data Fusion til at forbedre upstream produktivitet og beslutningstagning på tværs af operationer.

- I september 2025 annoncerede SLB sin overtagelse af RESMAN Energy Technology og sagde, at aftalen ville tilføje reservoir-tracer-teknologier og kombinere dem med SLB’s avancerede digitale arbejdsprocesser for at levere hurtigere indsigt og smartere datadrevne produktionsbeslutninger.

- I juli 2025 lancerede SLB OnWave autonom logningsplatform, et nyt produkt designet til at strømline brøndlogning og fremskynde datadrevne udforsknings- og produktionsarbejdsgange.

- I november 2024 indgik PETRONAS, gennem Malaysia Petroleum Management, et partnerskab med Earth Science Analytics og Amazon Web Services for at udvide brugen af AI og maskinlæring i Malaysias olie- og gassektor, med arbejdet fokuseret på at forbedre udforskningen i Malay Basin og styrke myPROdata-platformens datakapaciteter for bedre upstream beslutningstagning.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 16.739,96 millioner |

| Indtægtsprognose i 2032 |

USD 27.287,8 millioner |

| Vækstrate (CAGR) |

7,23% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Komponentudsigter: Software, Tjenester, Hardware;

Efter Implementeringsmodus Udsigter: On-Premise, Cloud, Hybrid;

Efter Datatype Udsigter: Strukturerede Data, Ustrukturerede Data, Semi-Strukturerede og Streaming Data;

Efter Teknologi Udsigter: Dataanalyse, Maskinlæring, Kunstig Intelligens, Cloud Computing;

Efter Anvendelsesudsigter: Udforskning og Seismisk Billeddannelse, Boring og Brøndplanlægning, Produktion og Liftoptimering, Reservoir Management og Forbedret Olieudvinding, Prædiktiv Vedligeholdelse, HSE og Emissionsovervågning, Forsyningskæde og Logistik;

Efter Slutbruger Udsigter: Olie- og Gasoperatører, Oliefeltservicevirksomheder og Boringentreprenører, Midstream og Downstream Operatører |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

IBM, Microsoft, Amazon Web Services (AWS), Google Cloud, Oracle, SAP SE, Schlumberger, Halliburton, Baker Hughes, Weatherford, Siemens, Honeywell, Accenture, AspenTech |

| Antal Sider |

338 |

Segmentering

Efter Komponent

- Software

- Tjenester

- Hardware

Efter implementeringsmetode

Efter datatypen

- Strukturerede data

- Ustrukturerede data

- Semi-strukturerede og streaming data

Efter teknologi

- Dataanalyse

- Maskinlæring

- Kunstig intelligens

- Cloud computing

Efter anvendelse

- Udforskning og seismisk billeddannelse

- Boring og brøndplanlægning

- Produktion og løfteoptimering

- Reservoirstyring og forbedret olieudvinding

- Forudsigende vedligeholdelse

- HSE og emissionsovervågning

- Forsyningskæde og logistik

Efter slutbruger

- Olie- og gasoperatører

- Oliefelttjenesteselskaber og boreentreprenører

- Mellemstrøms- og nedstrømsoperatører

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika