Oversigt over Biosimilars-markedet:

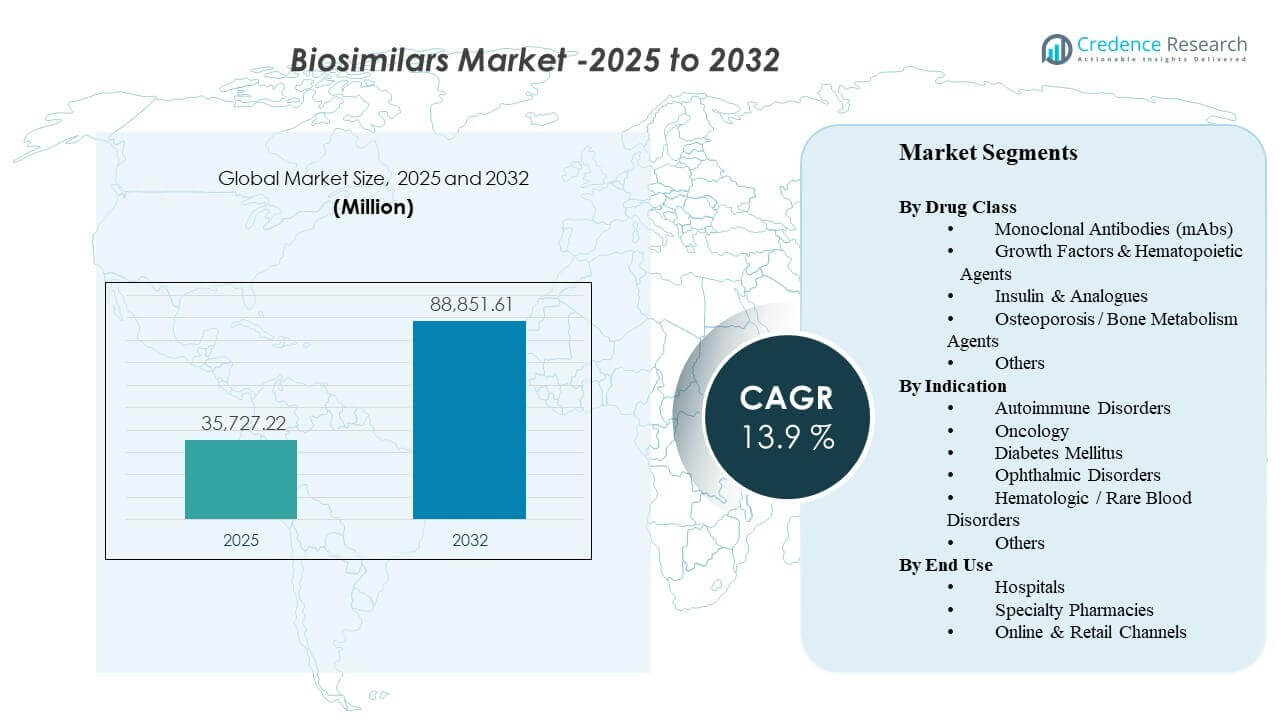

Den globale størrelse på Biosimilars-markedet blev estimeret til USD 35.727,22 millioner i 2025 og forventes at nå USD 88.851,61 millioner i 2032, med en årlig vækstrate (CAGR) på 13,9% fra 2025 til 2032. Markedsudvidelsen drives primært af en stigende accept blandt betalere og udbydere af billigere biologiske alternativer, da biologiske originalprodukter med høj værdi står over for patentudløb og intensiveret priskonkurrence. Reguleringsrammer, der understøtter godkendelser baseret på sammenlignelighed, sammen med voksende lægetillid til at skifte til modne molekyler, styrker anvendelsen inden for immunologi, onkologi, endokrinologi og oftalmologi. Parallelt forbedrer bredere udbud, formularstyring og specialdistributionsevner den virkelige adgang, især på markeder hvor hospitalers indkøb og refusionspolitikker aktivt fremmer optagelsen af biosimilars.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biosimilars Markedsstørrelse 2025 |

USD 35.727,22 millioner |

| Biosimilars Marked, CAGR |

13,9% |

| Biosimilars Markedsstørrelse 2032 |

USD 88.851,61 millioner |

Vigtige Markedstendenser & Indsigter

- Nordamerika tegnede sig for 41,3% af indtægterne i 2025, understøttet af udvidede formularpræferencemetoder og kontraktintensitet.

- Europa repræsenterede 28,9% af indtægterne i 2025, hvilket afspejler moden udbudsbaseret optagelse og strukturerede skifteveje.

- Asien og Stillehavsområdet fangede 21,4% af indtægterne i 2025, hjulpet af stigende adgang til biologiske lægemidler og udvidet lokal produktionsdybde.

- Monoklonale antistoffer (mAbs) tegnede sig for den største andel af lægemiddelklassen med 42,8% i 2025 på grund af højt værdsatte molekyler inden for immunologi og onkologi.

- Hospitaler førte slutbrugen med en andel på 49,2% i 2025, hvilket afspejler infusionsbaseret anvendelse og centraliseret indkøb.

Segmentanalyse

Optagelsen af biosimilars formes i stigende grad af betalingsdrevne adgangsveje, udbydernes tillid til at skifte og de samlede behandlingsomkostninger inden for kronisk og specialiseret pleje. Konkurrenceintensiteten er højest, hvor flere biosimilars refererer til den samme original og hvor indkøbsmodeller tillader hurtige andelsskift gennem foretrukne lister og udbudstildelinger. Produktdifferentiering handler mindre om klinisk ydeevne og mere om leveringspålidelighed, kontraktvilkår, brugervenlighed af enheder til selvinjektion og patientstøttetjenester.

På tværs af applikationer forbliver efterspørgslen koncentreret om kroniske, højbelastningsbetingelser, hvor biologiske lægemidler repræsenterer vedvarende terapiforbrug og lange behandlingsvarigheder. Udbydernes tillid forbedres, efterhånden som erfaringen efter markedsføring vokser, især inden for immunologi og onkologi, hvor behandlingsprotokoller og overvågning er standardiseret. Distributionen udvikler sig også, med specialiserede apoteksydelser og digital bestilling, der forbedrer overholdelse, navigering af refusion og støtte til hjemmebaseret administration for udvalgte molekyler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigt efter lægemiddelklasse

Monoklonale antistoffer (mAbs) tegnede sig for den største andel på 42,8% i 2025. Denne førerposition afspejler koncentrationen af biosimilær aktivitet omkring højindtægts immunologi og onkologi antistoffer og det stærke økonomiske incitament til at skifte fra originaler, når flere alternativer er tilgængelige. Betalerkontrakter og formularpræferencer kan hurtigt flytte volumen mod konkurrencedygtigt prissatte mAbs, især når de understøttes af en stabil forsyning og robuste patientstøtteprogrammer. Øget klinisk fortrolighed med skift i etablerede molekyler opretholder yderligere mAb-adoption i både hospitals- og ambulante omgivelser.

Indsigt efter indikation

Autoimmune lidelser tegnede sig for den største andel på 36,7% i 2025. Høj prævalens, kronisk behandlingsvarighed og betydeligt biologisk forbrug gør autoimmun pleje til det mest kommercielt attraktive segment for biosimilær konvertering. Behandlingsalgoritmer er veldefinerede, og skift lettes ofte gennem betalerpolitikker, foretrukne produkter og lægernes erfaring med flere terapeutiske alternativer. Efterhånden som flere udskiftelige og højkoncentrationsformuleringer kommer på markedet, bliver skift operationelt lettere, hvilket styrker andelsfastholdelsen i autoimmune indikationer.

Indsigt efter slutbrug

Hospitaler tegnede sig for den største andel på 49,2% i 2025. Hospitalernes dominans understøttes af infusionsledet administration, centraliseret apoteks- og terapeutisk styring og indkøbsmodeller, der favoriserer hurtig optagelse, når en biosimilær bliver foretrukket. Standardiserede protokoller og forudsigelige indkøbscyklusser forbedrer skifteudførelsen, især for onkologi og indlagte biologiske anvendelser. Hospitaler drager også fordel af skala-drevet kontraktmæssig indflydelse, hvilket gør dem i stand til at opnå betydelige besparelser, mens de opretholder konsekvent patientadgang.

Drivere for biosimilærmarkedet

Patentudløb og omkostningsbegrænsningspres i biologiske lægemidler

Biosimilære lægemidler vinder indpas, efterhånden som store biologiske terapier mister eksklusivitet, og sundhedssystemer prioriterer overkommelighed. Betalere bruger i stigende grad foretrukne formularer, trinredigeringer og kontrakter til at styre volumen mod billigere muligheder. Udbydere reagerer på klarere dækning signaler, når kliniske resultater forbliver sammenlignelige under etablerede standarder. Denne dynamik er stærkest i terapeutiske klasser med højt forbrug, hvor selv beskedne prisnedsættelser giver en væsentlig budgetpåvirkning. Efterhånden som flere referencebiologiske lægemidler mister patentbeskyttelse, udvides den adresserbare biosimilære pipeline og intensiverer konkurrencen på tværs af flere terapier.

- For eksempel gjorde Boehringer Ingelheim sin udskiftelige adalimumab biosimilære tilgængelig i USA gennem to prisindstillinger: mærket CYLTEZO med en rabat på 5% i forhold til Humiras engrosanskaffelsespris og umærket adalimumab-adbm med en rabat på 81%, hvilket gav betalere en konkret mekanisme til at styre volumen mod en billigere version efter tab af eksklusivitet.

Voksende Klinisk Tillid og Skifte Infrastruktur

Akkumuleret erfaring fra den virkelige verden og standardiserede kliniske veje styrker tilliden til brugen af biosimilære og skift. Udbyderkomfort vokser hurtigst i modne molekyler med omfattende post-markedsbeviser og stabile ordinationsmønstre. Sundhedssystemer opbygger også operationelle manualer til overgange, herunder patientkommunikation, dokumentation og overvågningsprotokoller. Efterhånden som skift bliver rutine, falder adoptionsbarrierer både i hospitaler og ambulant pleje. Uddannelsesinitiativer og klarere vejledning om udskiftelighed og substitution reducerer yderligere tøven blandt ordinerende læger og patienter.

Indkøb, Udbud og Formulary Løftestænger Accelererer Andelsskift

Institutionelle indkøb og udbudsbaserede kontrakter kan hurtigt ændre markedsandele, når biosimilære er konkurrencedygtigt prissat. Hospitaler og integrerede leveringsnetværk konsoliderer ofte volumen gennem foretrukne leverandøraftaler for at maksimere besparelser. Disse mekanismer reducerer fragmentering i indkøbsbeslutninger og forbedrer forudsigeligheden for lagerplanlægning. Over tid intensiverer gentagne udbudscyklusser konkurrencen og opmuntrer til yderligere deltagere. At vinde et enkelt stort udbud eller en foretrukken formularposition kan hurtigt skifte volumen, hvilket gør kommerciel succes meget følsom over for adgangsstrategi og kontraktudførelse.

- For eksempel rapporterede Celltrion, at deres Remsima IV flydende formulering vandt nationale udbud i Norge og Danmark, og at den norske tildeling alene forventes at sikre omkring 35% af landets infliximab IV-marked frem til januar 2028, hvilket viser, hvordan et enkelt stort udbud hurtigt kan skifte volumen. Disse mekanismer reducerer fragmentering i indkøbsbeslutninger og forbedrer forudsigeligheden for lagerplanlægning.

Udvidelse af Produktionskapacitet og Globale Kommercielle Fodaftryk

Skaleret biologisk produktion og bredere geografisk kommercialisering understøtter hurtigere tilgængelighed af biosimilære på tværs af regioner. Virksomheder investerer i kapacitet, procesoptimering og kvalitetssystemer for at sikre en konsekvent forsyning til lavere omkostninger. Globale partnerskaber og licensmodeller hjælper også med at fremskynde indtræden på regulerede markeder. Efterhånden som porteføljerne uddybes, kan producenter konkurrere mere effektivt på tværs af flere molekyler og terapeutiske områder. Forsyningsmodstandsdygtighed og produktion på flere steder bliver stadig vigtigere differentieringsfaktorer, da købere prioriterer kontinuitet og minimerer risikoen for forstyrrelser.

Udfordringer på Biosimilære Marked

Priserosion kan være stejl i stærkt konkurrenceprægede molekyler, hvilket presser marginerne og øger vigtigheden af skala, forsyningspålidelighed og kontraktmuligheder. Komplekse kontraktstrukturer, herunder rabatter og pakkede aftaler, kan reducere gennemsigtigheden af nettopriser og forsinke skift i nogle markeder. Juridiske tvister og patentretssager kan forsinke lanceringer, hvilket skaber usikkerhed for pipeline-planlægning og kommercialiseringstiming. Derudover kan interessenter møde operationel friktion under overgange, herunder lagerstyring, patientkommunikation og betalingsgodkendelseskrav.

- For eksempel blev Amgens AMJEVITA, den første FDA-godkendte Humira-biosimilær, godkendt i 2016, men lanceret i USA først den 31. januar 2023 under patentforligs-timing; ved lanceringen havde den akkumuleret fire års brug i den virkelige verden hos mere end 300.000 patienter på tværs af over 60 lande, hvilket viser, hvordan retssagstiming og kommerciel skala kan væsentligt forme udrulningens gennemførelse.

Markedsfragmentering på tværs af lande og sundhedssystemer skaber ujævn adoption og komplicerer global strategi. Forskelle i udskiftelighedsveje, substitutionsregler, tilbudsmekanik og refusionspolitikker skaber variable optagelseskurver efter region. Tilbageholdenhed hos udbydere kan vedvare i følsomme indikationer eller hvor patientkontinuitetsbekymringer er høje. Forsyningsforstyrrelser eller begrænset produktionsredundans kan også skade tilliden og skabe skiftetilbageførsler, hvis tilgængeligheden bliver inkonsekvent.

Markedstendenser og muligheder for biosimilærer

Udskiftelighed, højkoncentrationsformuleringer og enhedsinnovation bliver mere indflydelsesrige i at forme konkurrenceudfald, især i selv-injektionsprodukter. Virksomheder, der kombinerer konkurrencedygtige priser med forenklet administration og stærk patientstøtte, kan forbedre vedholdenhed og formularaccept. Udvidelse til nye terapeutiske områder, inklusive komplekse specialsegmenter, skaber yderligere plads ud over den tidligere onkologi- og immunologi-tunge adoptionsbase. Digitale tjenester, der strømliner refusion og patientengagement, styrker også værditilbud ud over prisen.

- For eksempel positionerede Organon og Samsung Bioepis HADLIMA som en selv-injektions adalimumab biosimilær i både 40 mg/0,4 mL og 40 mg/0,8 mL præsentationer, og dens PushTouch autoinjektor bruger en 29-gauge nål, et latex-frit nålehylster og et knapløst design, der modtog Arthritis Foundation’s Ease of Use Certification; produktet understøttes også af HADLIMA For You-programmet, inklusive egenbetalingstøtte.

Emerging-markedsadgangsprogrammer og lokaliserede produktionsstrategier udvider mulighederne i Asien og Stillehavet, Latinamerika og dele af Mellemøsten. Efterhånden som brugen af biologiske lægemidler vokser, kan biosimilærer blive en primær mekanisme til at forbedre overkommelighed og udvide dækning. Hospitalsystemer og offentlige betalere bruger i stigende grad struktureret indkøb til at drive forudsigelige besparelser. Porteføljestrategier, der samler flere biosimilærer, kan også styrke forhandlingsstyrken og hjælpe med at fremskynde multi-molekyle adoption.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 41,3% af 2025-indtægterne, understøttet af stærkt forbrug af biologiske lægemidler og udvidede betalingsmekanismer til at fremme brugen af biosimilærer. Formularpræference, kontraktindgåelse og specialdistributionsevner forbedrer adgangen og fremskynder skiftet for udvalgte højværdimolekyler. Optagelsen er stærkest, hvor der findes flere konkurrenter, og hvor dækningspolitikker er klare og konsekvent anvendt. Udbydernes tillid fortsætter med at forbedres, efterhånden som skiftet bliver operationelt rutine i store sundhedssystemer. Konkurrencedynamikken forbliver intens, med prisfastsættelse og forsyningspålidelighed, der former markedsandele.

Europa

Europa repræsenterede 28,9% af indtægterne i 2025, hvilket afspejler etablerede udbuds- og strukturerede adoptionsveje i flere lande. Hospitalers indkøb og betalingsdrevet skift kan producere hurtig volumenbevægelse, når en biosimilær vinder foretrukken status. Konkurrencepres opretholdes gennem tilbagevendende udbudscyklusser, der opmuntrer til priskonkurrence og porteføljebredde. Adoption har tendens til at være mere standardiseret på tværs af institutioner, hvor national eller regional vejledning understøtter skift. Operationel udførelse forbliver en vigtig differentieringsfaktor, især omkring forsyningskontinuitet og interessentengagement.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 21,4% af indtægterne i 2025, understøttet af udvidet adgang til biologiske lægemidler og stigende kapacitet til udvikling og produktion. Adoption accelererer, da sundhedssystemer balancerer overkommelighed med bredere behandlingsadgangsmål. Lokale og regionale producenter konkurrerer i stigende grad med multinationale porteføljer, hvilket udvider valgmulighederne og forbedrer forsyningsmulighederne. Optagelsen varierer fra land til land baseret på refusionsstrukturer, indkøbsmodeller og ordineringsfamiliaritet. I løbet af prognoseperioden er regionen positioneret til at vinde andel, da dækningsdybde og skiftinfrastruktur forbedres.

Latinamerika

Latinamerika stod for 4,8% af indtægterne i 2025, med vækst formet af behov for overkommelighed og gradvis udvidelse af biologisk dækning. Adoption er ujævn på tværs af lande på grund af forskelle i refusion, indkøbsevne og regulatoriske veje. Offentlige udbud kan støtte biosimilær penetration, hvor centraliseret indkøb bruges effektivt. Markedsudvikling afhænger også af styrkelse af distributionsinfrastruktur og klinikerbevidsthed. Efterhånden som adgangen udvides, forventes konkurrencemæssig indtræden at stige på tværs af store molekyler.

Mellemøsten & Afrika

Mellemøsten og Afrika repræsenterede 3,6% af indtægterne i 2025, hvilket afspejler mindre adgang til biologiske lægemidler i mange markeder, men en voksende vægt på omkostningseffektiv specialpleje. Optagelsen er stærkest, hvor indkøb er centraliseret, og hvor betalingspolitikker aktivt støtter biosimilærer for budgetoptimering. Forsyningskonsistens og regulatorisk klarhed forbliver vigtige for at opbygge vedvarende tillid. Lokale partnerskaber og regionale produktionsinitiativer kan forbedre tilgængeligheden og reducere omkostningerne over tid. Vækstpotentialet er koncentreret i markeder med udvidet forsikringsdækning og hospitalskapacitet.

Konkurrencelandskab

Konkurrence på biosimilærmarkedet defineres af porteføljebredde, hastighed til markedet, forsyningspålidelighed og evnen til at sikre foretrukken adgang gennem kontrakter og udbudsdeltagelse. Producenter differentierer sig i stigende grad gennem enhedsdesign, højkoncentrationsformuleringer og patientstøttetjenester, der forbedrer vedholdenhed og reducerer administrativ byrde. Kommerciel succes formes af betalingsengagement, distributionsrækkevidde i specialkanaler og kapaciteten til at skalere produktionen uden afbrydelser. Virksomheder bruger også strategiske partnerskaber og licensmodeller til at fremskynde indgangen til regulerede markeder og udvide geografiske fodaftryk.

Pfizer Inc. fokuserer på at udnytte sin globale kommercielle infrastruktur og videnskabelige kapaciteter til at deltage i biosimilære kategorier, hvor efterspørgslen fra betalere efter overkommelige priser er størst. Virksomhedens tilgang understreger skalerbar adgang til produktion, disciplinerede porteføljebeslutninger og kanaludførelse på tværs af institutionelle og specialiserede miljøer. Pfizers kommercialiseringsstyrke understøtter dybde i kontraktindgåelse, hvilket er kritisk i molekyler med flere konkurrenter. Porteføljestyring og livscyklusplanlægning forbliver vigtige, da priskonkurrence intensiveres og skift bliver mere standardiseret.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencesituation og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I en opdatering fra januar 2026 sagde Biocon Biologics, at de vil introducere tre nye onkologi biosimilære foreslåede biosimilære for trastuzumab/hyaluronidase, nivolumab og pembrolizumab på 2026 J.P. Morgan Healthcare Conference, hvilket udvider deres onkologi biosimilære portefølje.

- I en meddelelse fra december 2025 sagde Sandoz, at de havde afsluttet den strategiske overtagelse af Just-Evotec Biologics EU SAS efter først at have underskrevet aftalen den 4. november 2025, et skridt der sigter mod at styrke deres interne udvikling og produktionskapaciteter for biosimilære.

- I en opdatering om partnerskab fra april 2025 annoncerede Chime Biologics og Polpharma Biologics en strategisk samarbejdsaftale for at støtte end-to-end udvikling og kommerciel produktion af et biosimilært produkt til globale markeder, inklusive produktion til en U.S. FDA BLA-indsendelse og lanceringer i Europa og andre regioner.

- I en partnerskabsmeddelelse fra januar 2025 indgik Teva Pharmaceutical Industries og Samsung Bioepis en licens-, udviklings- og kommercialiseringsaftale for EPYSQLI (eculizumab-aagh), Samsung Bioepis’ biosimilære til Soliris, i USA, hvor Samsung Bioepis er ansvarlig for udvikling, produktion og levering, og Teva håndterer kommercialisering.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 35,727.22 millioner |

| Indtægtsprognose i 2032 |

USD 88,851.61 millioner |

| Vækstrate (CAGR) |

13,9% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Lægemiddelklasse Udsigt: Monoklonale Antistoffer (mAbs), Vækstfaktorer & Hæmatopoietiske Midler, Insulin & Analogier, Osteoporose / Knoglemetabolisme Midler, Andre; Efter Indikation Udsigt: Autoimmune Lidelser, Onkologi, Diabetes Mellitus, Oftalmiske Lidelser, Hæmatologiske / Sjældne Blodlidelser, Andre; Efter Slutanvendelse Udsigt: Hospitaler, Specialapoteker, Online & Detailkanaler |

| Regionalt omfang |

Nordamerika, Europa, Asien-Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. virksomheder |

| Antal sider |

338 |

Segmentering

Efter Lægemiddelklasse

- Monoklonale Antistoffer (mAbs)

- Vækstfaktorer & Hæmatopoietiske Midler

- Insulin & Analogier

- Osteoporose / Knoglemetabolisme Midler

- Andre

Efter Indikation

- Autoimmune Lidelser

- Onkologi

- Diabetes Mellitus

- Oftalmiske Lidelser

- Hematologiske / Sjældne Blodlidelser

- Andre

Efter Slutanvendelse

- Hospitaler

- Specialapoteker

- Online & Detailkanaler

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika