Blodbankmarkedet Oversigt:

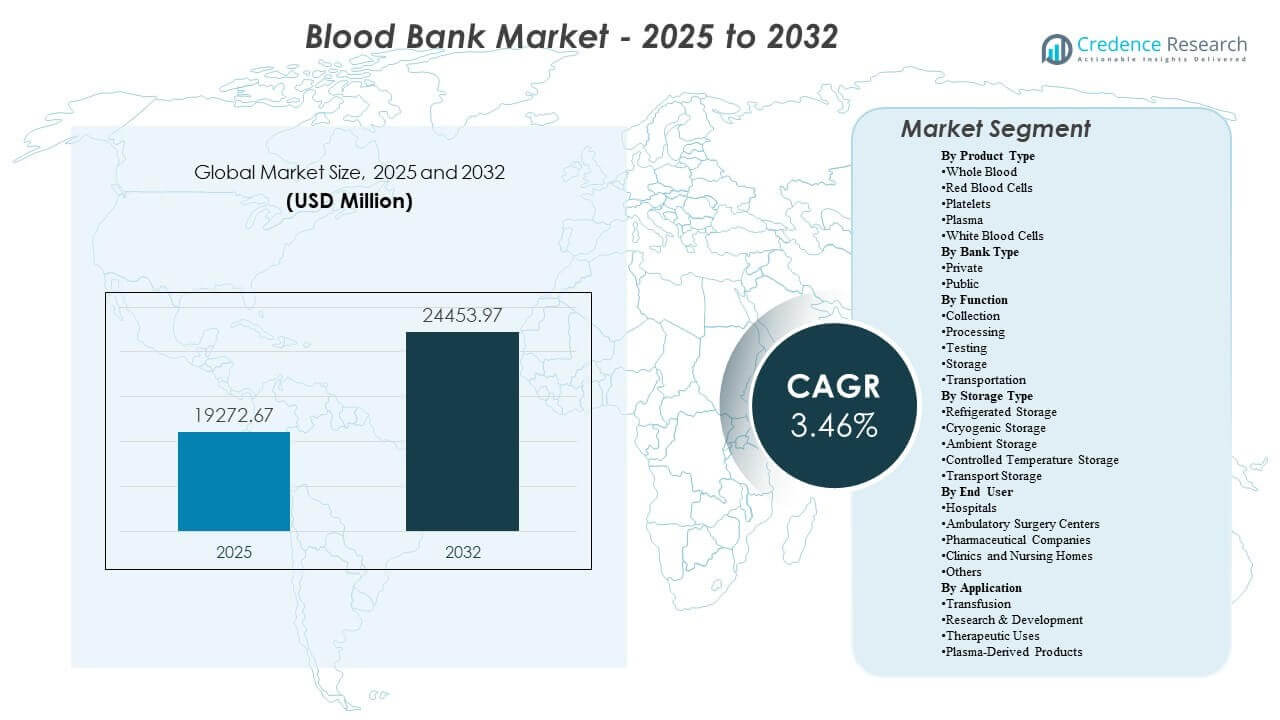

Den globale størrelse på blodbankmarkedet blev estimeret til USD 19.272,67 millioner i 2025 og forventes at nå USD 24.453,97 millioner i 2032, med en vækstrate (CAGR) på 3,46% fra 2025 til 2032. Væksten i blodbankmarkedet drives primært af en vedvarende efterspørgsel efter transfusioner på tværs af operationer, traumepleje, onkologi og kronisk anæmibehandling, hvilket holder indsamling, testning og distributionsvolumener strukturelt konsistente på tværs af sundhedssystemer. Udvidelsen af blodbankmarkedet understøttes også af fortsat modernisering af screeningsarbejdsgange og kølekædeinfrastruktur, der forbedrer sikkerhed, sporbarhed og tilgængelighed på tværs af hospitalsnetværk.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Blodbankmarkedets Størrelse 2025 |

USD 19.272,67 millioner |

| Blodbankmarkedet, CAGR |

3,46% |

| Blodbankmarkedets Størrelse 2032 |

USD 24.453,97 millioner |

Vigtige Markedstendenser & Indsigter

- Blodbankmarkedet forventes at udvide sig med en CAGR på 3,46% i perioden 2025–2032, hvilket afspejler en stabil efterspørgsel understøttet af essentielle plejemønstre.

- Nordamerika tegnede sig for 44% af markedet i 2025, understøttet af modne donationsnetværk, høj testintensitet og tæt hospitalsdækning.

- Røde blodlegemer tegnede sig for den største andel på 41% i 2025, hvilket afspejler rutinemæssig klinisk afhængighed af RBC-komponenter til akutte og kroniske transfusionsbehov.

- Testning repræsenterede 38% af markedet i 2025 inden for blodbankfunktioner, hvilket afspejler obligatorisk screening, overholdelseskrav og kvalitetssystemer pr. enhed håndteret.

- Offentlige blodbanker havde en andel på 56% i 2025, hvilket indikerer fortsat dominans af offentlig donations- og distributionsinfrastruktur på tværs af mange sundhedssystemer.

Segmentanalyse

Blodbankmarkedets segmentpræstation formes af præferencer for komponentterapi, overholdelsesdrevet testintensitet og den operationelle virkelighed, at pålidelig donorindstrømning er den bindende begrænsning i mange systemer. Operatører på blodbankmarkedet prioriterer i stigende grad donoranskaffelses- og fastholdelsesprogrammer, fordi forudsigelige indsamlingsvolumener stabiliserer nedstrøms behandling og lagerplanlægning. Efterspørgslen på blodbankmarkedet afspejler også ændringer i proceduremix, med højere kirurgisk gennemløb og kronisk sygdomshåndtering, der opretholder RBC- og blodpladeudnyttelse, mens plasma forbliver vigtigt for både transfusionsstøtte og plasmaafledte værdikæder.

Blodbankmarkedets køberadfærd lægger stor vægt på sikkerhed, sporbarhed og ekspeditionstid, hvilket øger anvendelsen af standardiserede arbejdsgange og validerede opbevaringspraksisser på tværs af netværksfaciliteter. Blodbankmarkedets donorengagement kan i væsentlig grad påvirkes af bekvemmelighedsfaktorer, med undersøgelsesbeviser der indikerer, at støtte til fritid kan øge donationsintentionen blandt arbejdsdygtige aldersgrupper. Blodbankmarkedets institutionelle partnere fortsætter også med at udvide distributionsfodaftryk og serviceaftaler, hvilket forbedrer tilgængeligheden på tværs af store hospitalsnetværk og muliggør bedre lagerbalancering under efterspørgselstoppe.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Røde blodlegemer tegnede sig for den største andel på 41% i 2025. Blodbankmarkedets efterspørgsel koncentrerer sig omkring RBC-komponenter, fordi RBC-transfusion forbliver central i kirurgisk støtte, traumestabilisering, onkologiske behandlingsforløb og håndtering af kronisk anæmi. Blodbankmarkedets arbejdsgange favoriserer også komponentterapi, hvilket muliggør adskillelse, standardiseret mærkning og forudsigelig opbevaring af RBC-lager. Blodbankmarkedets distributionssystemer prioriterer ofte RBC-tilgængelighed, fordi RBC-mangel har øjeblikkelig klinisk indvirkning på høj-akut services.

Indsigter efter Banktype

Offentlige tegnede sig for den største andel på 56% i 2025. Blodbankmarkedets struktur forbliver forankret i offentlige donations- og distributionsnetværk, der opererer i stor skala og understøtter national eller regional forsyningsbalancering. Blodbankmarkedets offentlige systemer opretholder ofte brede donoradgangspunkter og centraliserede behandlingsmuligheder, der forbedrer standardiseringen. Blodbankmarkedets offentlige dominans forstærkes, hvor regulering, sikkerhedstilsyn og offentlige finansieringsrammer prioriterer universel adgang og kontinuitet i forsyningen på tværs af hospitaler.

Indsigter efter Funktion

Testning tegnede sig for den største andel på 38% i 2025. Blodbankmarkedets omkostnings- og værdikoncentration i testning afspejler obligatorisk screening for infektionssygdomme, kompatibilitetskontroller og kvalitetskrav, der gælder for de fleste indsamlede enheder. Blodbankmarkedets operatører investerer i validerede testarbejdsgange, fordi screeningspålidelighed direkte påvirker sikkerhedsresultater og overholdelse af regler. Blodbankmarkedets servicedifferentiering afhænger i stigende grad af sporbarhed og revisionsklare systemer, hvilket yderligere øger vigtigheden af testning og dokumentation.

Indsigter efter Opbevaringstype

Blodbankmarkedets opbevaringsaktivitet forbliver et kritisk operationelt lag, fordi blodkomponenter kræver specifikke temperatur- og håndteringsbetingelser for at bevare levedygtigheden og reducere spild. Blodbankmarkedets systemer er typisk afhængige af kølet opbevaring til rutinemæssigt komponentlager, med frosne eller kryogene muligheder, der udvides, hvor plasma-programmer, fraktioneringsråvarer eller specialbehov prioriteres. Blodbankmarkedets vækst i netværksdistribution øger afhængigheden af kontrolleret temperaturmonitorering, alarmsystemer og valideret transportopbevaring. Blodbankmarkedets udbydere lægger også vægt på lagerrotation og kølekædeintegritet for at reducere udløb og forbedre tilgængeligheden på tværs af hub-and-spoke hospitalsforsyningsmodeller.

Indsigter efter Slutbruger

Hospitaler tegnede sig for den største andel på 63% i 2025. Efterspørgslen på blodbankmarkedet er koncentreret i hospitaler, fordi hospitaler håndterer transfusionsintensive anvendelsestilfælde, herunder kirurgi, traumer, intensiv pleje, onkologi og højrisiko obstetrik. Kravene til blodbankmarkedet på hospitaler øger også efterspørgslen efter hurtig krydsmatchning, pålidelig komponenttilgængelighed og konsekvent kølekædepræstation for at forhindre forsinkelser i procedurer. Blodbankmarkedets hospitalnetværk former ofte indkøbsstandarder og leverandørkvalifikationskriterier, hvilket påvirker bredere adoption af standardiserede test- og distributionsarbejdsgange.

Efter Anvendelsesindsigt

Blodbankmarkedets anvendelsesmix ledes af transfusionsbehov, der er strukturelt knyttet til akut pleje og kronisk sygdomshåndtering på tværs af sundhedssystemer. Blodbankmarkedets aktivitet omfatter også terapeutiske anvendelser understøttet af apherese-aktiverede protokoller og specialiserede kliniske veje, der kræver strammere proceskontrol. Blodbankmarkedets relevans for plasmaafledte produkter øges, hvor indsamlingsprogrammer understøtter downstream-fraktionering og sikkerhed for biologisk forsyning. Blodbankmarkedets forskning og udvikling anvendelse forbliver mindre, men understøtter innovation i screening, sporbarhed og procesoptimering på tværs af indsamlings- og laboratorieoperationer.

Drivere for Blodbankmarkedet

Udvidelse af klinisk efterspørgsel efter transfusionsunderstøttede plejeveje

Efterspørgslen på blodbankmarkedet opretholdes af det fortsatte behov for transfusionsstøtte på tværs af operationer, traumahændelser, onkologisk pleje og kronisk anæmibehandling. Blodbankmarkedets anvendelse forbliver strukturelt robust, fordi transfusion er en klinisk nødvendighed snarere end diskretionært forbrug. Blodbankmarkedets volumen følger også proceduregennemstrømning og hospitalsbelægning, hvilket understøtter stabil komponentefterspørgsel selv under moderate økonomiske cyklusser. Blodbankmarkedets vækst drager fordel af udvidelsen af specialiserede plejecentre, der kræver pålidelig og hurtig adgang til RBC’er, blodplader og plasma.

- For eksempel optimerede Aragón-økosystemets softwarebaserede beslutningsstøtte og datatilslutning blodbehandlingen på tværs af svingende aktivitetsniveauer, forbedrede produktiviteten og reducerede spild, samtidig med at det sikrede rettidig forsyning til hospitalsprocedurer.

Strammere sikkerhedsforventninger og compliance-drevet arbejdsgangsintensitet

Blodbankmarkedets operationer er stærkt formet af sikkerhedskrav, hvilket øger vigtigheden af validerede test-, dokumentations- og sporbarhedssystemer. Blodbankmarkedets interessenter prioriterer screeningsnøjagtighed for at minimere transfusionsoverførte risici og sikre kompatibilitetsnøjagtighed. Blodbankmarkedets compliance-praksis øger den tilbagevendende operationelle efterspørgsel, fordi hver enhed skal bestå standardiserede test og kvalitetskontroller. Blodbankmarkedets udbydere, der investerer i automatisering og interoperabilitet, kan reducere fejl og forbedre svartiden for hospitalspartnere.

- For eksempel reducerede implementeringen af et cloud-baseret digitalt prøveopsporingssystem på CBT Bonn i Tyskland manglende prøverør fra 13,72% til 2,31% på tværs af mere end 50.000 behandlede prøver, mens fejl relateret til uhensigtsmæssige beholdere faldt fra 0,34% til nul, hvilket viser, hvordan digital sporbarhed direkte styrker sikkerheden.

Modernisering af kølekædeinfrastruktur og lagerstyring

Blodbankmarkedets ydeevne afhænger af at opretholde temperaturintegritet under opbevaring og transport for at bevare komponentkvaliteten og reducere spild. Operatører i blodbankmarkedet fortsætter med at opgradere køle-, kontrollerede temperatur- og transportopbevaringsmuligheder for at understøtte bredere distributionsnetværk. Forbedringer i blodbankmarkedets lagerstyring hjælper med at tackle komponenternes holdbarhedsbegrænsninger ved at muliggøre bedre lagerrotation og efterspørgselsprognoser. Udvidelsen af blodbankmarkedet på tværs af hospitalsnetværk øger behovet for konsekvent overvågning af kølekæden og validerede logistikpraksisser.

Styrkelse af donorengagement, bekvemmelighed og indsamlingsadgangspunkter

Blodbankmarkedets forsyningsstabilitet afhænger af donorernes deltagelse, hvilket gør donorrekrutterings- og fastholdelsesprogrammer centrale for indsamlingskapaciteten. Blodbankmarkedets indsamlingspræstation forbedres, når donation er bekvem og tilpasset arbejdslivets begrænsninger, hvilket øger gentagne donorrater og reducerer mangelrisikoen. Organisationer i blodbankmarkedet udvider også faste centersteder og mobile indsamlinger for at forbedre geografisk dækning og reducere adgangsbarrierer. Blodbankmarkedets systemer, der koordinerer donorskemaer, egnethedsscreening og opsøgende arbejde, kan stabilisere tilstrømningen og reducere nedstrømsvolatilitet i behandling og distribution.

Udfordringer i blodbankmarkedet

Blodbankmarkedet står over for vedvarende forsyningsvolatilitet drevet af donorers tilgængelighed, sæsonmønstre og lokaliserede efterspørgselsstigninger, der udfordrer lagerbalanceringen. Operatører i blodbankmarkedet skal håndtere kort holdbarhed for visse komponenter, hvilket øger spildrisikoen og det operationelle pres for at tilpasse indsamling og distribution. Kompleksiteten i blodbankmarkedet stiger, når hospitalsnetværk udvides over flere steder, hvilket kræver konsekvente teststandarder og integreret logistikgennemsigtighed. Kapacitetsbegrænsninger i blodbankmarkedet kan blive akutte under udbrud, nødsituationer eller personalemangel, der reducerer indsamlingsgennemstrømningen.

- For eksempel reducerede Carter BloodCares overgang til Terumo BCT’s Reveos automatiserede helblodsbehandlingsplatform mere end 20 manuelle trin i komponentforberedelsen og muliggjorde behandling af op til fire helblodsenheder pr. kørsel, hvilket hjalp centre med at gøre mere med den samme donorbase og stabilisere forsyningen under spidsbelastningsvinduer.

Driften af blodbankmarkedet er også præget af høj omkostningsfølsomhed, fordi sikkerheds- og overholdelseskrav er ufravigelige, men finansieringsmodeller varierer meget på tværs af sundhedssystemer. Organisationer i blodbankmarkedet skal absorbere omkostningerne ved testning, kvalitetssystemer, kølekædeinfrastruktur og specialiserede arbejdsstyrkekompetencer for at opretholde pålidelighed. Interoperabilitetsudfordringer i blodbankmarkedet kan begrænse datadeling på tværs af indsamlings-, laboratorie- og hospitalsystemer, hvilket komplicerer sporbarhed og præstationsbenchmarking. Fragmentering i blodbankmarkedet i visse geografiske områder kan reducere standardiseringen og skabe ujævn adgang til højkvalitets transfusionstjenester.

Blodbankmarkedets tendenser og muligheder

Blodbankmarkedet formes i stigende grad af automatisering og digitalisering inden for testning, mærkning og lagerkontrol, hvilket forbedrer gennemløb og reducerer risikoen for manuelle fejl. Blodbankmarkedets muligheder udvides også inden for integreret overvågning af kølekæden og revisionsklare datasystemer, der understøtter overholdelse og øger hospitalernes tillid. Blodbankmarkedets udbydere, der standardiserer arbejdsgange på tværs af netværk med flere lokationer, kan forbedre konsistensen og reducere ekspeditionstiden for akutte komponentanmodninger. Blodbankmarkedet drager også fordel af stærkere koordinering mellem indsamlingsplanlægning og hospitals efterspørgselssignaler, hvilket muliggør mere effektiv lagerallokering.

Væksten i blodbankmarkedets muligheder er også forbundet med specialiserede tjenester relateret til terapeutiske anvendelser, herunder aferesebaserede procedurer og avanceret komponenthåndtering. Blodbankmarkedets interessenter lægger i stigende grad vægt på donoroplevelse og fastholdelse, hvilket skaber muligheder inden for planlægningsværktøjer, målrettet opsøgende arbejde og arbejdsgiverstøttede donationsprogrammer. Blodbankmarkedets udvidelse af plasmainsamlingskapacitet understøtter bredere værdikæder forbundet med plasmaderiverede produkter og forsyningssikkerhedsmål. Blodbankmarkedets differentiering vil sandsynligvis øges gennem netværkspartnerskaber, der forbedrer dækning, responsivitet og servicepålidelighed for store hospitalsystemer.

- For eksempel registrerede en IoT-aktiveret, RFID-mærket temperaturovervåget blodforsyningskæde implementeret mellem en moderblodbank og et lagercenter i Indien kontinuerlige temperaturdata på poseniveau og reducerede blodspild på lagercenteret med 68% over en seks måneders implementeringsperiode.

Regionale indsigter

Nordamerika

Blodbankmarkedet i Nordamerika havde 44% andel i 2025, understøttet af moden donationsinfrastruktur, omfattende hospitalnetværk og standardiserede screeningsarbejdsgange. Blodbankmarkedets organisationer i regionen lægger vægt på pålidelighed, ekspeditionstid og sporbarhed for at understøtte højvolumen transfusionsbehov på tværs af akut- og specialbehandlingsmiljøer. Blodbankmarkedets operationelle skala tilskynder til investering i automatisering og distributionsoptimering for at balancere lager på tværs af store optageområder. Blodbankmarkedets vækst forbliver forbundet med vedvarende kliniske anvendelsesmønstre og kontinuerlige opgraderinger i test- og kølekædesystemer.

Europa

Blodbankmarkedet i Europa tegnede sig for 23% andel i 2025, understøttet af strukturerede offentlige sundhedssystemer og etablerede transfusionstjenester på tværs af de fleste lande. Blodbankmarkedets efterspørgsel styrkes af overholdelsesledede screeningspraksisser og standardiserede kvalitetskrav på tværs af hospitalnetværk. Blodbankmarkedets indkøbsbeslutninger i Europa prioriterer ofte sikkerhed, konsistens og kontinuitet i forsyningen, hvilket understøtter investeringer i validerede processer. Blodbankmarkedets ydeevne afhænger af pålidelig donorindstrømning og effektiv lagerrotation på tværs af regionale distributionsknudepunkter.

Asien og Stillehavsområdet

Blodbankmarkedet i Asien og Stillehavsområdet repræsenterede 21% andel i 2025, understøttet af udvidelse af hospitalskapacitet og øget fokus på at styrke transfusionsinfrastrukturen. Væksten i blodbankmarkedet styrkes af opskalering af tertiære sundhedstjenester og stigende procedurevolumener i større befolkningscentre. Udbudsdynamikken i blodbankmarkedet forbliver blandet på tværs af regionen på grund af forskelle i donationssystemer, adgangsdækning og logistikmodenhed. Modernisering af blodbankmarkedet inden for test- og kølekædesystemer skaber langsigtede muligheder, efterhånden som sundhedsleverancen udvides.

Latinamerika

Blodbankmarkedet i Latinamerika havde 7% andel i 2025, hvilket afspejler udviklingen af donationsnetværk og ujævn infrastruktur på tværs af lande. Efterspørgslen på blodbankmarkedet opretholdes af udvidelse af hospitalstjenester, men den operationelle ydeevne kan begrænses af indsamlingskapacitet og distributionsdækning. Interessenter på blodbankmarkedet prioriterer i stigende grad standardisering og sikkerhedspraksis for at reducere spild og forbedre tilgængelighed. Mulighederne på blodbankmarkedet er stærkest, hvor hospitalsystemer investerer i procesmodernisering og kølekædepålidelighed.

Mellemøsten & Afrika

Blodbankmarkedet i Mellemøsten & Afrika tegnede sig for 5% andel i 2025, understøttet af kapacitetsopbygning i udvalgte lande og gradvis udvidelse af organiserede transfusionstjenester. Anvendelsen af moderne test- og kølekædepraksis på blodbankmarkedet er ujævn, med avancerede systemer koncentreret i højindkomstmarkeder. Ydeevnen på blodbankmarkedet påvirkes af donor-deltagelsesrater, infrastrukturtilgængelighed og logistisk rækkevidde på tværs af store geografiske områder. Investeringer i centraliseret behandling og valideret transportopbevaring kan forbedre forsyningspålideligheden og reducere komponenttab.

Konkurrencelandskab

Konkurrencen på blodbankmarkedet formes af evnen til at sikre en konsekvent donorindstrømning, drive pålidelige test- og behandlingssystemer og opretholde revisionsklare kølekædedistributioner. Deltagere på blodbankmarkedet differentierer sig gennem netværksskala, hospitalsrelationer, turnaround-ydeevne og bredden af tjenester, der tilbydes inden for indsamling, test, opbevaring og transport. Positioneringen på blodbankmarkedet afhænger også af modenheden af kvalitetssystemer og interoperabilitet på tværs af laboratorie- og hospitalsarbejdsgange. Ledere på blodbankmarkedet har en tendens til at investere i automatisering, standardiserede protokoller og logistikoptimering for at forbedre effektiviteten og reducere spild.

Det amerikanske Røde Kors forbliver centralt i blodbankmarkedets operationer gennem storskala donorprogrammer, bred distributionsrækkevidde og dyb tilpasning til hospitalsforsyningsbehov. Det amerikanske Røde Kors styrker blodbankmarkedets tilstedeværelse ved at opretholde standardiserede kvalitetssystemer og koordineret lagerstyring for at understøtte forsyningskontinuitet under efterspørgselsvariabilitet. Det amerikanske Røde Kors understøtter også blodbankmarkedets pålidelighed gennem partnerskaber og operationelle praksisser, der prioriterer sikkerhed, sporbarhed og reaktionsdygtighed. Det amerikanske Røde Kors drager fordel af institutionel tillid og infrastrukturdækning, der understøtter stabil indsamling og distribution i stor skala.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Det Amerikanske Røde Kors

- Vitalant

- New York Blood Center / New York Blood Centre

- Australsk Røde Kors Selskab

- Japansk Røde Kors Selskab

- Amerikas Blodcentre

- Canadian Blood Services

- Amerikansk Forening af Blodbanker (AABB)

- Sanquin Blodforsyningsfond / Sanquin Bloedvoorziening

- Blood Bank of Alaska

- NHS Blod og Transplantation

- Haemonetics Corporation

- Terumo Corporation / Terumo Blod- og Celleteknologier

- Grifols S.A.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe klienter med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 annoncerede Haemonetics Corporation, at de havde modtaget U.S. FDA 510(k) godkendelse for deres NexSys PCS Plasma Collection System med Persona PLUS teknologi, som repræsenterer en næste generations, donor-tilpasset plasmainsamlingsplatform designet til at øge den gennemsnitlige plasmamængde pr. donation og hjælpe plasmainsamlere med at skalere operationer mere effektivt.

- I september 2025 annoncerede Blood Bank Computer Systems, Inc. (BBCS) et nyt partnerskab med Blood Assurance, et nonprofit regionalt blodcenter i USA, hvorunder BBCS vil implementere deres ForLife Biologics Platform for at modernisere Blood Assurances blodbankstyring og donoroperationer.

- I juni 2025 indgik det amerikanske Røde Kors og U.S. Defense Health Agency’s Armed Services Blood Program et formelt partnerskab for at styrke den nationale blodforsyning til militært personel og styrke støtten til Amerikas tjenestemedlemmer gennem koordinerede blodindsamlings-, behandlings- og distributionsindsatser.

- I december 2024 underskrev GVS S.p.A. en bindende aftale om at erhverve Haemonetics Corporation’s Transfusion Medicine (fuldblod) forretning, hvilket tilføjer Haemonetics’ proprietære blodindsamlings-, behandlings-, filtrerings- og transfusionsløsninger til GVS’s portefølje og styrker deres vertikalt integrerede position inden for transfusionsmedicin.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 19.272,67 millioner |

| Indtægtsprognose i 2032 |

USD 24.453,97 millioner |

| Vækstrate (CAGR) |

3,46% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype Outlook: Fuldblod, Røde Blodlegemer, Blodplader, Plasma, Hvide Blodlegemer;

Efter Banktype Outlook: Privat, Offentlig;

Efter Funktion Outlook: Indsamling, Behandling, Testning, Opbevaring, Transport;

Efter Opbevaringstype Outlook: Kølet Opbevaring, Kryogen Opbevaring, Omgivende Opbevaring, Kontrolleret Temperatur Opbevaring, Transport Opbevaring;

Efter Slutbruger Outlook: Hospitaler, Ambulante Kirurgiske Centre, Farmaceutiske Virksomheder, Klinikker og Plejehjem, Andre;

Efter Anvendelse Outlook: Transfusion, Forskning & Udvikling, Terapeutiske Anvendelser, Plasma-Deriverede Produkter |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Det Amerikanske Røde Kors, Vitalant, New York Blood Center / New York Blood Centre, Australian Red Cross Society, Japanese Red Cross Society, America’s Blood Centers, Canadian Blood Services, American Association of Blood Banks (AABB), Sanquin Blood Supply Foundation / Sanquin Bloedvoorziening, Blood Bank of Alaska, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Antal Sider |

340 |

Segmentering

Efter Produkttype

- Fuldblod

- Røde blodlegemer

- Blodplader

- Plasma

- Hvide blodlegemer

Efter banktype

Efter funktion

- Indsamling

- Forarbejdning

- Testning

- Opbevaring

- Transport

Efter opbevaringstype

- Køleopbevaring

- Kryogen opbevaring

- Omgivelsesopbevaring

- Kontrolleret temperatur opbevaring

- Transportopbevaring

Efter slutbruger

- Hospitaler

- Ambulatoriske operationscentre

- Farmaceutiske virksomheder

- Klinikker og plejehjem

- Andre

Efter anvendelse

- Transfusion

- Forskning & udvikling

- Terapeutiske anvendelser

- Plasmaderiverede produkter

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika