Markedsoversigt

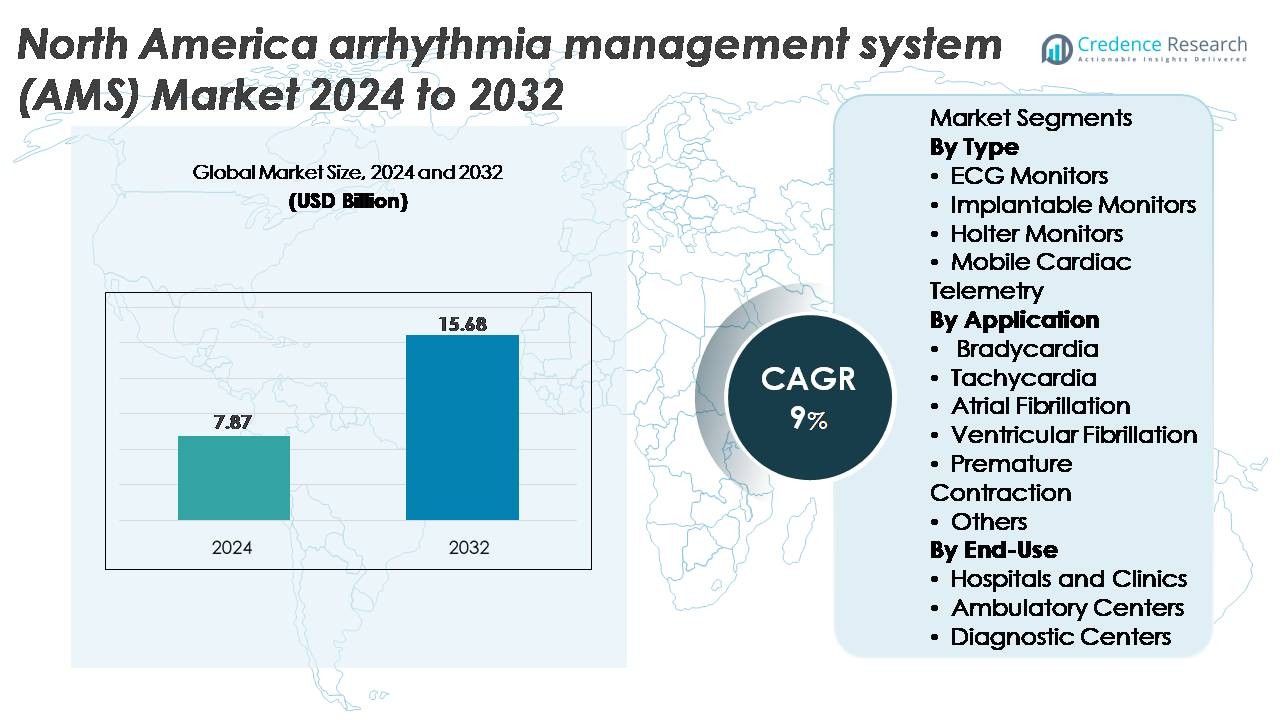

Markedet for arytmistyringssystemer (AMS) i Nordamerika blev vurderet til 7,87 milliarder USD i 2024 og forventes at nå 15,68 milliarder USD i 2032, hvilket afspejler en CAGR på 9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for arytmistyringssystemer (AMS) i Nordamerika 2024 |

7,87 milliarder USD |

| Marked for arytmistyringssystemer (AMS) i Nordamerika, CAGR |

9% |

| Markedstørrelse for arytmistyringssystemer (AMS) i Nordamerika 2032 |

15,68 milliarder USD |

Markedet for arytmistyringssystemer (AMS) i Nordamerika ledes af en stærk gruppe af etablerede medicinsk udstyrsproducenter og digitale overvågningsinnovatorer. Nøglespillere inkluderer GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc. og Koninklijke Philips N.V. Disse virksomheder driver konkurrenceevnen gennem avancerede EKG-platforme, AI-aktiverede analyser, implanterbare loop-optagere og cloud-forbundne mobile telemetriløsninger. **USA dominerer det regionale marked med en anslået andel på 85%, understøttet af omfattende elektrofysiologisk infrastruktur, høj adoption af fjernovervågningsprogrammer og stærk refusionsdækning. Canada og Mexico repræsenterer tilsammen den resterende markedsandel, drevet af udvidede kardiologiske diagnostiske kapaciteter og stigende efterspørgsel efter kontinuerlig rytmeovervågning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det nordamerikanske marked for arytmistyringssystemer (AMS) blev vurderet til USD 7,87 milliarder i 2024 og forventes at nå USD 15,68 milliarder i 2032, med en vækst på 9% CAGR, understøttet af stærk adoption af digitale hjertediagnostik og ambulante overvågningsløsninger.

- Markedsvæksten drives af stigende forekomst af atrieflimren, øget brug af telemedicin og stigende implementering af avancerede EKG, Holter, implanterbare monitorer og mobil hjerteovervågning på hospitaler og ambulante centre. EKG-monitorer har den største segmentandel på grund af bred klinisk anvendelse og kontinuerlige rytmeovervågningsmuligheder.

- Vigtige tendenser inkluderer hurtig adoption af bærbare hjerteplastre, AI-baseret arytmidetektion og cloud-integrerede overvågningsplatforme, der strømliner diagnostik og muliggør tidlig intervention blandt højrisikopatientgrupper.

- Konkurrenceintensiteten formes af ledere som GE HealthCare, Abbott, Medtronic, Philips, iRhythm og AliveCor, mens markedsbegrænsninger inkluderer variabilitet i refusion, udfordringer med dataintegration og begrænset adgang i underbetjente regioner.

- Regionalt står USA for ~85% af markedet, efterfulgt af Canada (~10%) og Mexico (~5%), hvilket afspejler forskelle i sundhedsinfrastruktur, adoption af fjernovervågning og tilgængelighed af elektrofysiologiske tjenester.

Markedssegmenteringsanalyse:

Efter type

EKG-monitorer repræsenterer den største andel inden for typesegmentet, drevet af deres omfattende adoption på hospitaler, ambulant pleje og fjernovervågningsprogrammer. Deres dominans styrkes af kontinuerlige forbedringer i realtidsbølgeformsanalyse, multi-lead konfigurationer og integration med cloud-baserede hjerteplatforme. Øget brug i nødsituationer og rutinemæssig hjertescreening accelererer yderligere efterspørgslen. Implanterbare monitorer udvider sig støt som langsigtede diagnostiske værktøjer, mens mobile hjerteovervågningssystemer vinder frem på grund af overlegen detektionsnøjagtighed og automatiseret hændelsestransmission, der understøtter hurtigere klinisk beslutningstagning og reducerer diagnostiske forsinkelser.

- For eksempel tilbyder Medtronics LINQ II™ indsættelige hjerteovervåger en enhedslivslængde på op til 4,5 år og registrerer kontinuerligt arytmihændelser med en hukommelseskapacitet på over 20.000 EKG-episoder.

Efter anvendelse

Atrieflimren (AFib) står for den dominerende andel i anvendelsessegmentet, understøttet af dens høje forekomst og det kliniske behov for kontinuerlig og tidlig rytmeovervågning. AFib-fokuserede overvågningsløsninger drager fordel af forbedrede detektionsalgoritmer, fjernstyringsmuligheder og stærk refusionsstøtte til langsigtet hjerteovervågning. Takykardi- og bradykardiovervågningsenheder viser også vedvarende adoption i akutte og kroniske plejeveje, især da hjertekomorbiditeter stiger blandt aldrende befolkninger. Øget bevidsthed om risici relateret til for tidlige sammentrækninger og teknologiunderstøttet detektion af ventrikulære arytmier udvider yderligere den kliniske anvendelse på tværs af AMS-landskabet.

- For eksempel giver iRhythm’s Zio XT-monitor kontinuerlig engangs-EKG-optagelse i op til 14 dage, og dens AI-motor har analyseret mere end 1 milliard hjerteslag for at forbedre nøjagtigheden af AFib-detektion på tværs af millioner af scanninger.

Efter Slutanvendelse

Hospitaler og klinikker repræsenterer det dominerende slutanvendelsessegment, tilskrevet deres høje diagnostiske arbejdsbyrde, avancerede elektrofysiologiske kapaciteter og integration af sofistikerede arytmiovervågningssystemer på tværs af indlagte og ambulante omgivelser. Deres lederskab styrkes af tilgængeligheden af dygtige kardiologer, omfattende akutpleje og udbredt anvendelse af mobiltelemetri til udvidet overvågning. Ambulante centre fortsætter med at ekspandere hurtigt som omkostningseffektive knudepunkter for ambulant hjerteevaluering, mens diagnostiske centre vinder relevans med øget efterspørgsel efter ikke-invasive, kort- og langtids arytmivurderinger understøttet af digitalt forbundne overvågningsudstyr.

Vigtige Vækstdrivere:

Stigende Byrde af Atrieflimren og Aldersrelaterede Hjertelidelser

Den stigende forekomst af atrieflimren (AFib), bradyarytmier og takykarytmier accelererer betydeligt efterspørgslen efter avancerede arytmistyringssystemer på tværs af Nordamerika. Regionens aldrende befolkning bidrager stærkt, da voksne over 65 oplever højere rater af ledningsabnormiteter og elektriske forstyrrelser, der kræver kontinuerlig og episodisk overvågning. Voksende diagnose af livsstilsrelaterede hjerterytmeforstyrrelser forstærker yderligere det kliniske behov for langtids overvågningsværktøjer, inklusive EKG-monitorer, implanterbare loop-optagere og mobil hjerteovervågning. Sundhedssystemer i USA og Canada fortsætter med at prioritere tidlig detektion og forebyggende pleje, hvilket driver adoptionen af AMS-enheder, der er i stand til at analysere multi-lead signaler, identificere stille arytmier og give realtidsalarmer. Dette skift mod proaktiv hjerterytmestyring styrker anvendelsen på tværs af hospitaler, ambulante centre og fjernovervågningsprogrammer.

· For eksempel registrerer Abbotts Confirm Rx™ indsættelige hjerteovervåger arytmier ved hjælp af Bluetooth-aktiveret transmission og tilbyder en følsomhedsopløsning på 0,1 mV, hvilket muliggør kontinuerlig detektion af AFib-episoder gennem dens smartphone-forbundne platform.

Udvidelse af Fjernovervågning af Hjerte og Integration af Telemedicin

Den hurtige adoption af telemedicin og modeller for fjernhjertepleje er en vigtig driver for væksten på AMS-markedet. Mobil hjerteovervågning, smartphone-forbundne EKG-enheder og cloud-aktiverede diagnostiske systemer understøtter kontinuerlig rytmeanalyse og rettidig klinikerintervention uden behov for hyppige hospitalsbesøg. Fjernovervågningsplatforme automatiserer også datafortolkning ved hjælp af AI-understøttede algoritmer, forbedrer diagnostisk nøjagtighed og gør det muligt for plejeteam at prioritere højrisikotilfælde effektivt. Betalere støtter i stigende grad refusion for udvidet hjerteovervågning, hvilket opmuntrer udbydere til at integrere langtids arytmiovervågning i rutinemæssige plejeveje. Efterhånden som patientpræferencer skifter mod hjemmebaseret diagnostik og virtuel opfølgning, drager AMS-producenter fordel af stigende efterspørgsel efter bærbare systemer med forbedret datasikkerhed, trådløse transmissionsmuligheder og interoperabel digital sundhedsinfrastruktur.

- For eksempel fanger AliveCor’s KardiaMobile 6L seks afledninger med en samplingshastighed på 300 signaler pr. sekund og transmitterer optagelser direkte til læger via sin cloud-platform, hvilket muliggør fjernvurdering af takyarytmier og ledningsforstyrrelser.

Teknologiske Fremskridt i Kompakte, AI-Forbedrede og Implantérbare Enheder

Gennembrud inden for miniaturisering af enheder, batterilevetid, AI-baseret analyse og trådløs tilslutning forbedrer betydeligt ydeevnen og tiltrækningen af arytmiovervågningssystemer. Næste generations implantérbare monitorer tilbyder datafangst over flere år, høj signalklarhed og fjernprogrammering, hvilket reducerer diagnostiske forsinkelser og forbedrer patientkomforten. AI-drevne EKG-fortolkningsmotorer muliggør også automatisk detektion af AFib, ventrikulære arytmier og for tidlige sammentrækninger med høj følsomhed, hvilket reducerer klinikerens arbejdsbyrde. Derudover integrerer mobile telemetri-enheder nu multisensor-input og automatisk hændelsestransmission, hvilket understøtter hurtig respons i kritiske tilfælde. Løbende forbedringer i cloud-baseret datastyring, integration med elektroniske sundhedsjournaler og cybersikkerhedsrammer fremskynder klinisk adoption. Disse innovationer styrker samlet set klinisk tillid, forbedrer arbejdsgangseffektivitet og driver vedvarende AMS-optagelse i hele Nordamerika.

Vigtige Tendenser og Muligheder:

Skift Mod Bærbar, Patch-Baseret og Forbrugercentreret Hjerteovervågning

En stor tendens, der omformer AMS-landskabet, er det hurtige skift mod diskrete, patch-baserede og bærbare hjerteovervågningsløsninger, der tilbyder patientkomfort, forlænget brugstid og forbedret overholdelse. Disse enheder er i overensstemmelse med det voksende forbrugersundhedsøkosystem, hvor patienter i stigende grad forventer tilgængelige, brugervenlige og ikke-invasive diagnostiske værktøjer. Integration med smartphones og digitale sundhedsplatforme øger synligheden i personlig hjerteaktivitet, mens udbydere udnytter kontinuerlige datastrømme til tidlig intervention og befolkningsniveauledelse. Producenter udforsker også muligheder inden for atletisk konditionering, arbejdsmiljøsundhed og forebyggende kardiologi, hvilket udvider deres adresserbare marked. Sammenkoblingen af medicinsk-grade EKG-nøjagtighed med forbruger-grade brugervenlighed skaber nye kommercielle vækstveje på tværs af detailhandel, primærpleje og virtuelle plejeindstillinger.

Øget Brug af AI, Prædiktiv Analyse og Automatisk Risikostratificering

AI og avanceret analyse transformerer arytmihåndtering ved at muliggøre realtids, højpræcision detektion af uregelmæssige rytmer og automatisk triage af klinisk betydningsfulde hændelser. Prædiktive modeller hjælper med at identificere patienter med forhøjet risiko for AFib-gentagelse, slagtilfælde eller ventrikulær ustabilitet, hvilket understøtter forebyggende kliniske strategier og målrettede interventioner. Automatisk datafortolkning reducerer kardiologens arbejdsbyrde og fremskynder diagnosen, især i sundhedssystemer med højt volumen. Leverandører inkorporerer i stigende grad cloud-baseret analyse, adaptive læringsalgoritmer og anomali-detekteringssystemer i AMS-platforme, hvilket gør dem mere intelligente og handlingsorienterede. Denne tendens åbner også muligheder for partnerskaber mellem medtech-leverandører og digitale sundhedsfirmaer for at skabe integrerede diagnostiske økosystemer, der øger klinisk effektivitet og forbedrer patientresultater.

- For eksempel er iRhythms deep-learning-algoritme, der understøtter Zio-platformen, blevet trænet på et datasæt, der overstiger 1 milliard hjerteslag og har analyseret mere end 10 millioner patient-EKG-optagelser, hvilket muliggør automatisk klassifikation af AFib, pauser, takykardiarytmier og ektopisk aktivitet.

Voksende integration med elektrofysiologiske (EP) tjenester og interventionel kardiologi

Arrhythmihåndteringssystemer integreres i stigende grad med avancerede EP-laboratorier, kateterablationprogrammer og enhedsimplantationsveje. Hospitaler og specialklinikker implementerer AMS-teknologier for at støtte præ-procedurevurdering, intra-procedurevejledning og post-ablation rytmeovervågning. Dette skaber muligheder for enhedsvirksomheder til at tilpasse produktporteføljer med det ekspanderende EP-servicelandskab i Nordamerika. Vækst i minimalt invasive ablationsprocedurer, stigende adoption af blyfri pacemakere og udvidelse af hjerterytmestyringsprogrammer (CRM) stimulerer yderligere AMS-efterspørgsel. Leverandører, der tilbyder interoperabilitet med EP-kortlægningssystemer og CRM-enheder, opnår en konkurrencefordel, da plejemodeller skifter mod en mere samlet, langsgående tilgang til arrhythmihåndtering.

Væsentlige udfordringer:

Variabilitet i godtgørelse og høje omkostninger ved avancerede overvågningssystemer

På trods af stigende adoption skaber inkonsekvenser i godtgørelse på tværs af private forsikringsselskaber og føderale programmer barrierer for udbredt AMS-anvendelse. Komplekse faktureringskoder, varierende dækning for udvidede overvågningsvarigheder og begrænset godtgørelse for nye digitale værktøjer hæmmer adoptionen på mindre klinikker og ambulante centre. Høje omkostninger forbundet med implanterbare monitorer, avancerede telemetrisystemer og cloud-baserede platforme udfordrer yderligere budgetbegrænsede sundhedsudbydere. Derudover begrænser omkostningspres fra enhedsvedligeholdelse, datastyringsinfrastruktur og cybersikkerhedsoverholdelse ekspansion i underbetjente regioner. Producenter skal navigere i prispresset, mens de demonstrerer stærke kliniske og økonomiske resultater for at støtte gunstige godtgørelsesbeslutninger og bredere markedsindtrængning.

- For eksempel bruger Boston Scientifics LUX-Dx™ indsættelige hjerteovervåger en to-trins arytmidetektionsalgoritme og tilbyder fjernprogrammering gennem LATITUDE™ Clarity-systemet, mens dens lagerarkitektur kan indeholde op til 46 minutters handlingsdygtige EKG-øjebliksbilleder for at støtte AFib, brady og takykardiarytmi evaluering.

Datasikkerhed, interoperabilitetsbegrænsninger og arbejdsflowintegrationsproblemer

Efterhånden som AMS-platforme genererer store mængder følsomme hjertedata, står sundhedsudbydere over for stigende udfordringer med at opretholde cybersikkerhed, sikre HIPAA-overholdelse og beskytte patientinformation på tværs af cloud-netværk. Interoperabilitetsgab hindrer problemfri integration med elektroniske sundhedsjournalsystemer, hvilket ofte forsinker kliniske arbejdsprocesser og reducerer effektiviteten af realtidsmonitorering. Variationer i dataformater, grænsefladestandarder og leverandørspecifikke platforme begrænser systemomfattende kompatibilitet, hvilket komplicerer implementeringen for multisite sundhedssystemer. Disse barrierer øger den operationelle kompleksitet og begrænser implementeringen af avanceret analyse. At overvinde disse udfordringer kræver koordinerede industrianstrengelser for at standardisere dataudvekslingsprotokoller, styrke cybersikkerhedsforanstaltninger og implementere brugervenlige integrationsrammer.

- For eksempel bruger Medtronics LINQ II™ indsættelige hjerteovervåger en AI-forstærket detektionsalgoritme, der automatisk klassificerer arytmihændelser og understøtter op til 4,5 års kontinuerlig rytmeovervågning med lagerkapacitet til mere end 20.000 EKG-episoder.

Regional analyse

USA

USA har den største andel af AMS-markedet i Nordamerika med omkring 85%, drevet af en høj forekomst af atrieflimren, stærk adoption af fjernovervågning af hjertet og udbredt tilgængelighed af avancerede elektrofysiologiske tjenester. Tilstedeværelsen af store producenter af hjerteenheder, robust refusion for langtids-EKG og telemetriovervågning samt hurtig integration af AI-baserede diagnostiske værktøjer styrker yderligere landets lederskab. Udvidelse af telehelseinfrastruktur og stigende efterspørgsel efter bærbare hjertesystemer understøtter fortsat markedsacceleration. Hospitaler og integrerede leveringsnetværk fører an i implementeringen, mens ambulante centre i stigende grad adopterer mobil hjerteovervågning for tidlig rytmedetektion.

Canada

Canada står for cirka 10% af AMS-markedet i Nordamerika, understøttet af stigende diagnose af bradyarytmier og atrieflimren blandt en aldrende befolkning. Væksten påvirkes af nationale initiativer, der fremmer digital sundhedsadoption, hvilket fører til øget brug af mobiltelemetri og fjern-EKG-overvågning i både by- og landområder. Canadiske hjertecentre lægger vægt på tidlig detektion og kronisk sygdomsforvaltning, hvilket stimulerer efterspørgslen efter flerdages Holter-systemer og implanterbare loop-optagere. Stærkt samarbejde mellem hospitaler og provinsielle sundhedsnetværk forbedrer datadeling og fremskynder adoptionen af AI-baserede fortolkningsværktøjer, hvilket positionerer Canada til stabil, teknologidrevet ekspansion i AMS-adoption.

Mexico

Mexico repræsenterer cirka 5% af AMS-markedet i Nordamerika, med vækst drevet af øget bevidsthed om hjerte-kar-sygdomme, udvidet adgang til privat hjertepleje og stigende udbredelse af ambulante diagnosecentre. Adoptionen af arytmiovervågning er fortsat koncentreret i større metropolregioner, hvor hospitaler integrerer EKG-, Holter- og telemetrisystemer for at understøtte tidlig diagnose af takykardier og ledningsforstyrrelser. Begrænset refusionsdækning og ujævn adgang til avancerede hjerteteknologier bremser penetration i landområder. Dog forventes voksende investeringer i digital sundhedsinfrastruktur og fremkomsten af lavpris bærbare hjerteovervågningsenheder at understøtte gradvis markedsudvidelse.

Markedssegmenteringer:

Efter Type

- EKG-monitorer

- Implanterbare monitorer

- Holter-monitorer

- Mobil hjerteovervågning

Efter Anvendelse

- Bradykardi

- Takykardi

- Atrieflimren

- Ventrikelflimren

- For tidlig kontraktion

- Andre

Efter Slutbrug

- Hospitaler og klinikker

- Ambulante centre

- Diagnosecentre

Efter Geografi

Konkurrencelandskab

Det konkurrencemæssige landskab på det nordamerikanske marked for arytmistyringssystemer er præget af stærk deltagelse fra førende producenter af hjertemedicinsk udstyr, digitale sundhedsfirmaer og udbydere af fjernovervågningstjenester. Store aktører fokuserer på at udvide porteføljer inden for EKG-monitorer, implanterbare loop-optagere, mobil hjerteovervågning og AI-drevne diagnostiske platforme. Amerikanske producenter opretholder en dominerende position gennem kontinuerlig F&U, avancerede elektrofysiologiske løsninger og bred dækning af refusion. Partnerskaber mellem hospitaler, kardiologigrupper og udbydere af fjernovervågning styrker serviceleveringsmodeller, mens nye digitale sundhedsfirmaer introducerer cloud-baseret analyse og bærbar teknologi for at forbedre diagnostisk nøjagtighed. Konkurrencen fokuserer i stigende grad på miniaturisering af enheder, lang batterilevetid, automatisk arytmipåvisning og problemfri integration med elektroniske patientjournaler. Markedsaktører investerer også kraftigt i cybersikkerhed, data-interoperabilitet og telehelsekapaciteter for at imødekomme udviklende forventninger fra udbydere og patienter. Efterhånden som den kliniske efterspørgsel efter tidlig påvisning og fjernovervågning af rytmer vokser, opnår virksomheder, der leverer skalerbare, AI-aktiverede, end-to-end overvågningsøkosystemer, en klar konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Seneste Udviklinger

- I juli 2024 sikrede Octagos Health, et AI-drevet firma til overvågning af hjertemedicinsk udstyr, en finansiering på USD 43 millioner ledet af Morgan Stanley. Denne investering forventedes at drive deres mission om at revolutionere hjertepleje med avanceret patientovervågning drevet af AI.

- I juni 2024 annoncerede AliveCor en dobbelt-godkendelse fra den amerikanske FDA af deres nye AI-drevne 12-leder EKG-system, et betydeligt skridt, der udvider deres arytmipåvisningskapaciteter ud over tidligere enheder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Adoption af AI-forbedrede værktøjer til arytmi-detektion vil fremskynde klinisk beslutningstagning på tværs af plejeindstillinger.

- Fjernovervågningsplatforme vil udvide sig, da hospitaler prioriterer kontinuerlig, hjemmebaseret hjerteovervågning.

- Miniaturiserede implanterbare monitorer vil få bredere anvendelse på grund af længere batterilevetid og forbedret dataoverførsel.

- Mobile hjerteovervågningsløsninger vil se øget integration med cloud-baserede analyseplatforme.

- Hospitaler vil fortsætte med at skifte mod interoperable AMS-systemer, der forbinder problemfrit med EHR-økosystemer.

- Bærbare EKG-teknologier vil styrke deres rolle i tidlig diagnose og langsigtet rytmevurdering.

- Prædiktiv analyse vil drive proaktiv arytmi-risiko-stratificering og individuel behandlingsplanlægning.

- Diagnostiske centre vil adoptere højere opløsning EKG- og Holter-enheder for at forbedre detektionsnøjagtigheden.

- Hybridmodeller for personlig og virtuel arytmihåndtering vil udvide sig, efterhånden som telekardiologi modnes.

- Industrielle samarbejder mellem enhedsproducenter og digitale sundhedsfirmaer vil fremskynde innovation i forbundne AMS-løsninger.