KAPITEL NR. 1 : INTRODUKTION 26

1.1.1. Rapportbeskrivelse 26

Formål med rapporten 26

USP & Nøgletilbud 26

1.1.2. Nøglefordele for interessenter 26

1.1.3. Målgruppe 27

1.1.4. Rapportens omfang 27

1.1.5. Regionalt omfang 28

KAPITEL NR. 2 : RESUMÉ 29

2.1. Detailapotekmarkedets øjebliksbillede 29

2.1.1. Globalt detailapotekmarked, 2018 – 2032 (USD Million) 31

KAPITEL NR. 3 : GEOPOLITISK KRISENS INDFLYDELSESANALYSE 32

3.1. Rusland-Ukraine og Israel-Palæstina krigens indvirkninger 32

KAPITEL NR. 4 : DETAILAPOTEKMARKED – INDUSTRIANALYSE 33

4.1. Introduktion 33

4.2. Markedsdrivere 34

4.2.1. Øget efterspørgsel efter sundhedspleje 34

4.2.2. Fokus på forebyggende sundhedspleje 35

4.3. Markedsbegrænsninger 36

4.3.1. Svingninger i lægemiddelpriser 36

4.4. Markedsmuligheder 37

4.4.1. Markedsmulighedsanalyse 37

4.5. Porter’s Five Forces Analyse 38

KAPITEL NR. 5 : ANALYSE AF KONKURRENCELANDSKABET 39

5.1. Virksomhedens markedsandel analyse – 2024 39

5.1.1. Globalt detailapotekmarked: Virksomhedens markedsandel, efter volumen, 2024 39

5.1.2. Globalt detailapotekmarked: Virksomhedens markedsandel, efter omsætning, 2024 40

5.1.3. Globalt detailapotekmarked: Top 6 virksomheders markedsandel, efter omsætning, 2024 40

5.1.4. Globalt detailapotekmarked: Top 3 virksomheders markedsandel, efter omsætning, 2024 41

5.2. Globalt detailapotekmarked virksomhedens omsætningsmarkedsandel, 2024 42

5.3. Virksomhedens vurderingsmetrikker, 2024 43

5.3.1. Stjerner 43

5.3.2. Fremvoksende ledere 43

5.3.3. Udbredte aktører 43

5.3.4. Deltagere 43

5.4. Start-ups /SME’s vurderingsmetrikker, 2024 43

5.4.1. Progressive virksomheder 43

5.4.2. Reagerende virksomheder 43

5.4.3. Dynamiske virksomheder 43

5.4.4. Startblokke 43

5.5. Strategiske udviklinger 44

5.5.1. Opkøb & Fusioner 44

Lancering af nye produkter 44

Regional udvidelse 44

5.6. Nøglespilleres produktmatrix 45

KAPITEL NR. 6 : PESTEL & TILSTØDENDE MARKEDSANALYSE 46

6.1. PESTEL 46

6.1.1. Politiske faktorer 46

6.1.2. Økonomiske faktorer 46

6.1.3. Sociale faktorer 46

6.1.4. Teknologiske faktorer 46

6.1.5. Miljømæssige faktorer 46

6.1.6. Juridiske faktorer 46

6.2. Tilstødende markedsanalyse 46

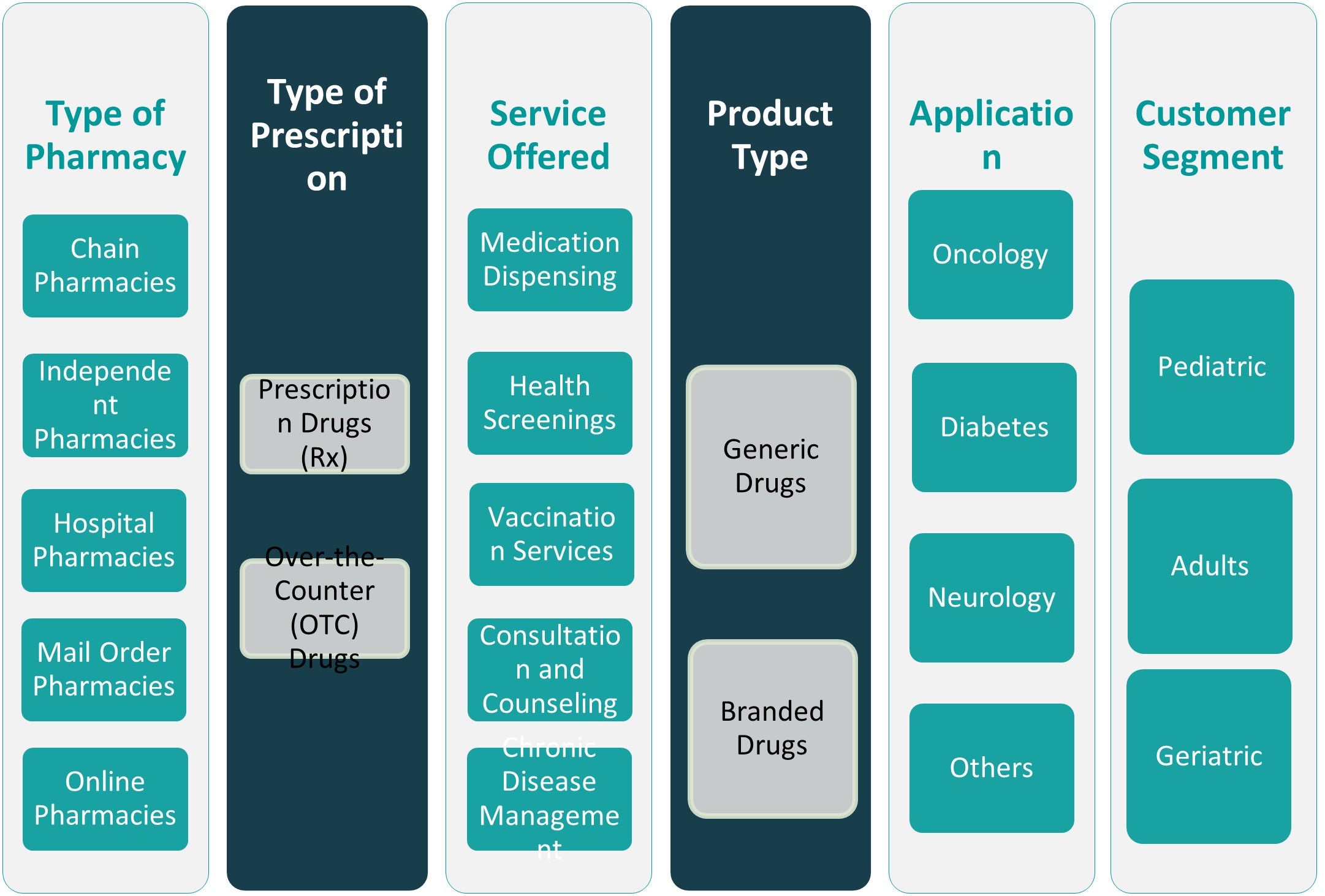

KAPITEL NR. 7 : DETAILAPOTEKMARKED – EFTER TYPE AF APOTEKSEGMENT ANALYSE 47

7.1. Detailapotekmarkedets oversigt, efter type af apoteksegment 47

7.1.1. Detailapotekmarkedets omsætningsandel, efter type af apotek, 2023 & 2032 48

7.1.2. Detailapotekmarkedets attraktivitet analyse, efter type af apotek 49

7.1.3. Inkrementel omsætningsvækst mulighed, efter type af apotek, 2024 – 2032 49

7.1.4. Detailapotekmarkedets omsætning, efter type af apotek, 2018, 2023, 2027 & 2032 50

7.2. Kædeapoteker 51

7.3. Uafhængige apoteker 52

7.4. Hospitalsapoteker 53

7.5. Postordreapoteker 54

7.6. Onlineapoteker 55

KAPITEL NR. 8 : DETAILAPOTEKMARKED – EFTER TYPE AF RECEPTSEGMENT ANALYSE 56

8.1. Detailapotekmarkedets oversigt, efter type af receptsegment 56

8.1.1. Detailapotekmarkedets omsætningsandel, efter type af recept, 2023 & 2032 57

8.1.2. Detailapotekmarkedets attraktivitet analyse, efter type af recept 58

8.1.3. Inkrementel omsætningsvækst mulighed, efter type af recept, 2024 – 2032 58

8.1.4. Detailapotekmarkedets omsætning, efter type af recept, 2018, 2023, 2027 & 2032 59

8.2. Receptpligtige lægemidler (Rx) 60

8.3. Håndkøbslægemidler (OTC) 61

KAPITEL NR. 9 : DETAILAPOTEKMARKED – EFTER SERVICE TILBUDT SEGMENT ANALYSE 62

9.1. Detailapotekmarkedets oversigt, efter service tilbudt segment 62

9.1.1. Detailapotekmarkedets omsætningsandel, efter service tilbudt, 2023 & 2032 63

9.1.2. Detailapotekmarkedets attraktivitet analyse, efter service tilbudt 64

9.1.3. Inkrementel omsætningsvækst mulighed, efter service tilbudt, 2024 – 2032 64

9.1.4. Detailapotekmarkedets omsætning, efter service tilbudt, 2018, 2023, 2027 & 2032 65

9.2. Medicinudlevering 66

9.3. Sundhedsscreeninger 67

9.4. Vaccinationsydelser 68

9.5. Konsultation og rådgivning 69

9.6. Kronisk sygdomsforvaltning 70

KAPITEL NR. 10 : DETAILAPOTEKMARKED – EFTER PRODUKTTYPE SEGMENT ANALYSE 71

10.1. Detailapotekmarkedets oversigt, efter produkttype segment 71

10.1.1. Detailapotekmarkedets omsætningsandel, efter produkttype, 2023 & 2032 72

10.1.2. Detailapotekmarkedets attraktivitet analyse, efter produkttype 73

10.1.3. Inkrementel omsætningsvækst mulighed, efter produkttype, 2024 – 2032 73

10.1.4. Detailapotekmarkedets omsætning, efter produkttype, 2018, 2023, 2027 & 2032 74

10.2. Generiske lægemidler 75

10.3. Mærkevarer lægemidler 76

KAPITEL NR. 11 : DETAILAPOTEKMARKED – EFTER ANVENDELSESSEGMENT ANALYSE 77

11.1. Detailapotekmarkedets oversigt, efter anvendelsessegment 77

11.1.1. Detailapotekmarkedets omsætningsandel, efter anvendelse, 2023 & 2032 78

11.1.2. Detailapotekmarkedets attraktivitet analyse, efter anvendelse 79

11.1.3. Inkrementel omsætningsvækst mulighed, efter anvendelse, 2024 – 2032 79

11.1.4. Detailapotekmarkedets omsætning, efter anvendelse, 2018, 2023, 2027 & 2032 80

11.2. Onkologi 81

11.3. Diabetes 82

11.4. Neurologi 83

11.5. Andre 84

KAPITEL NR. 12 : DETAILAPOTEKMARKED – EFTER KUNDESSEGMENT ANALYSE 85

12.1. Detailapotekmarkedets oversigt, efter kundesegment 85

12.1.1. Detailapotekmarkedets omsætningsandel, efter kundesegment, 2023 & 2032 86

12.1.2. Detailapotekmarkedets attraktivitet analyse, efter kundesegment 87

12.1.3. Inkrementel omsætningsvækst mulighed, efter kundesegment, 2024 – 2032 87

12.1.4. Detailapotekmarkedets omsætning, efter kundesegment, 2018, 2023, 2027 & 2032 88

12.2. Pædiatrisk 89

12.3. Voksne 90

12.4. Geriatrisk 90

KAPITEL NR. 13 : DETAILAPOTEKMARKED – REGIONAL ANALYSE 91

13.1. Detailapotekmarkedets oversigt, efter regionale segmenter 91

13.2. Region 92

13.2.1. Globalt detailapotekmarkedets omsætningsandel, efter region, 2023 & 2032 92

13.2.2. Detailapotekmarkedets attraktivitet analyse, efter region 93

13.2.3. Inkrementel omsætningsvækst mulighed, efter region, 2024 – 2032 93

13.2.4. Detailapotekmarkedets omsætning, efter region, 2018, 2023, 2027 & 2032 94

13.2.5. Globalt detailapotekmarkedets omsætning, efter region, 2018 – 2023 (USD Million) 95

13.2.6. Globalt detailapotekmarkedets omsætning, efter region, 2024 – 2032 (USD Million) 95

13.3. Type af apotek 96

13.3.1. Detailapotekmarkedets omsætning, efter type af apotek, 2018 – 2023 (USD Million) 96

13.3.2. Detailapotekmarkedets omsætning, efter type af apotek, 2024 – 2032 (USD Million) 96

13.4. Type af recept 97

13.4.1. Detailapotekmarkedets omsætning, efter type af recept, 2018 – 2023 (USD Million) 97

13.4.2. Detailapotekmarkedets omsætning, efter type af recept, 2024 – 2032 (USD Million) 97

13.5. Service tilbudt 98

13.5.1. Detailapotekmarkedets omsætning, efter service tilbudt, 2018 – 2023 (USD Million) 98

13.5.2. Detailapotekmarkedets omsætning, efter service tilbudt, 2024 – 2032 (USD Million) 98

13.6. Produkttype 99

13.6.1. Detailapotekmarkedets omsætning, efter produkttype, 2018 – 2023 (USD Million) 99

13.6.2. Detailapotekmarkedets omsætning, efter produkttype, 2024 – 2032 (USD Million) 99

13.7. Anvendelse 100

13.7.1. Detailapotekmarkedets omsætning, efter anvendelse, 2018 – 2023 (USD Million) 100

13.7.2. Detailapotekmarkedets omsætning, efter anvendelse, 2024 – 2032 (USD Million) 100

13.8. Kundesegment 101

13.8.1. Detailapotekmarkedets omsætning, efter kundesegment, 2018 – 2023 (USD Million) 101

13.8.2. Detailapotekmarkedets omsætning, efter kundesegment, 2024 – 2032 (USD Million) 101

KAPITEL NR. 14 : DETAILAPOTEKMARKED – NORDAMERIKA 102

14.1. Nordamerika 102

14.1.1. Nøglehøjdepunkter 102

14.1.2. Nordamerika detailapotekmarkedets omsætning, efter land, 2018 – 2023 (USD Million) 103

14.1.3. Nordamerika detailapotekmarkedets omsætning, efter type af apotek, 2018 – 2032 (USD Million) 104

14.1.4. Nordamerika detailapotekmarkedets omsætning, efter type af recept, 2018 – 2032 (USD Million) 105

14.1.5. Nordamerika detailapotekmarkedets omsætning, efter service tilbudt, 2018 – 2032 (USD Million) 106

14.1.6. Nordamerika detailapotekmarkedets omsætning, efter produkttype, 2018 – 2032 (USD Million) 107

14.1.7. Nordamerika detailapotekmarkedets omsætning, efter anvendelse, 2018 – 2032 (USD Million) 108

14.1.8. Nordamerika detailapotekmarkedets omsætning, efter kundesegment, 2018 – 2032 (USD Million) 109

14.2. USA 110

14.3. Canada 110

14.4. Mexico 110

KAPITEL NR. 15 : DETAILAPOTEKMARKED – EUROPA 111

15.1. Europa 111

15.1.1. Nøglehøjdepunkter 111

15.1.2. Europa detailapotekmarkedets omsætning, efter land, 2018 – 2023 (USD Million) 112

15.1.3. Europa detailapotekmarkedets omsætning, efter type af apotek, 2018 – 2032 (USD Million) 113

15.1.4. Europa detailapotekmarkedets omsætning, efter type af recept, 2018 – 2032 (USD Million) 114

15.1.5. Europa detailapotekmarkedets omsætning, efter service tilbudt, 2018 – 2032 (USD Million) 115

15.1.6. Europa detailapotekmarkedets omsætning, efter produkttype, 2018 – 2032 (USD Million) 116

15.1.7. Europa detailapotekmarkedets omsætning, efter anvendelse, 2018 – 2032 (USD Million) 117

15.1.8. Europa detailapotekmarkedets omsætning, efter kundesegment, 2018 – 2032 (USD Million) 118

15.2. UK 119

15.3. Frankrig 119

15.4. Tyskland 119

15.5. Italien 119

15.6. Spanien 119

15.7. Rusland 119

15.8. Belgien 119

15.9. Holland 119

15.10. Østrig 119

15.11. Sverige 119

15.12. Polen 119

15.13. Danmark 119

15.14. Schweiz 119

15.15. Resten af Europa 119

KAPITEL NR. 16 : DETAILAPOTEKMARKED – ASIEN-PACIFIC 120

16.1. Asien-Pacific 120

16.1.1. Nøglehøjdepunkter 120

16.1.2. Asien-Pacific detailapotekmarkedets omsætning, efter land, 2018 – 2023 (USD Million) 121

16.1.3. Asien-Pacific detailapotekmarkedets omsætning, efter type af apotek, 2018 – 2032 (USD Million) 122

16.1.4. Asien-Pacific detailapotekmarkedets omsætning, efter type af recept, 2018 – 2032 (USD Million) 123

16.1.5. Asien-Pacific detailapotekmarkedets omsætning, efter service tilbudt, 2018 – 2032 (USD Million) 124

16.1.6. Asien-Pacific detailapotekmarkedets omsætning, efter produkttype, 2018 – 2032 (USD Million) 125

16.1.7. Asien-Pacific detailapotekmarkedets omsætning, efter anvendelse, 2018 – 2032 (USD Million) 126

16.1.8. Asien-Pacific detailapotekmarkedets omsætning, efter kundesegment, 2018 – 2032 (USD Million) 127

16.2. Kina 128

16.3. Japan 128

16.4. Sydkorea 128

16.5. Indien 128

16.6. Australien 128

16.7. Thailand 128

16.8. Indonesien 128

16.9.