Markedsoversigt

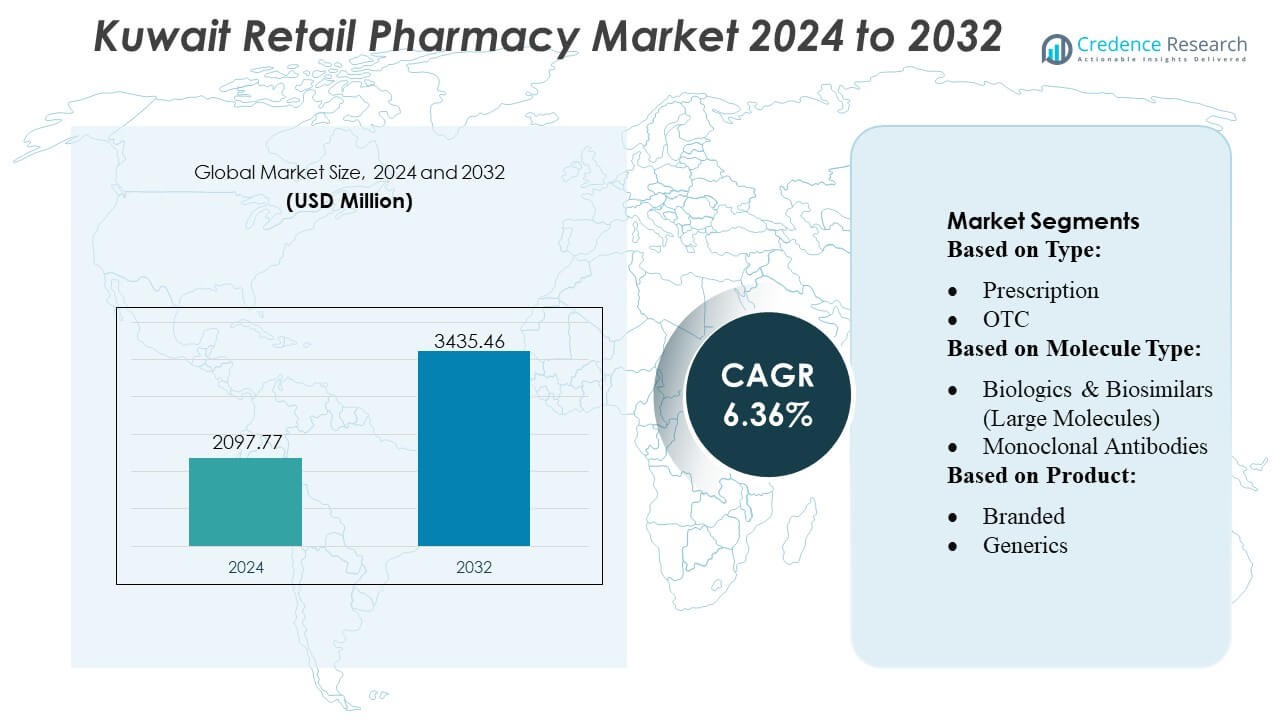

Kuwaits detailapotekmarked blev værdsat til USD 2097,77 millioner i 2024 og forventes at nå USD 3435,46 millioner i 2032, med en CAGR på 6,36% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Kuwaits detailapotekmarked størrelse 2024 |

USD 2097,77 millioner |

| Kuwaits detailapotekmarked, CAGR |

6,36% |

| Kuwaits detailapotekmarked størrelse 2032 |

USD 3435,46 millioner |

Kuwaits detailapotekmarked formes af en blanding af multinationale farmaceutiske leverandører, regionale distributører og store indenlandske apotekskæder, der driver produkt tilgængelighed, terapeutisk dybde og serviceinnovation over hele landet. Store virksomheder, der leverer til markedet—sammen med stærke lokale detailoperatører—støtter bred adgang til kronisk pleje medicin, speciallægemidler og wellness-produkter. Konkurrencedynamikken intensiveres, da apoteker udvider digital bestilling, e-receptudfyldelse og hjemmeleveringstjenester for at styrke kundernes engagement. Kuwait City forbliver den førende region med en præcis markedsandel på 34–36%, understøttet af dens høje befolkningstæthed, avancerede sundhedsinfrastruktur og stærk efterspørgsel efter mærkevarer og specialterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Kuwaits detailapotekmarked nåede USD 2.097,77 millioner i 2024 og forventes at ramme USD 3.435,46 millioner i 2032, med en fremgang på 6,36% CAGR, hvilket afspejler en konstant efterspørgsel efter kronisk pleje terapier og udvidelse af detailapoteknetværk.

- Markedsdrivere inkluderer stigende forekomst af kroniske sygdomme, voksende forsikringsstøttet receptudgifter og hurtig digital adoption gennem e-recepter, mobilbestilling og samme-dags leveringsplatforme.

- Nøgletrends fokuserer på udvidelse af speciallægemiddeludlevering, højere optagelse af generiske lægemidler og stigende forbruger efterspørgsel efter wellness-produkter, forebyggende plejeartikler og diagnostiske selvtestkit.

- Konkurrencedynamikken intensiveres, da detailkæder optimerer indkøb, udvider terapeutiske sortimenter og styrker digitale kapaciteter, mens uafhængige apoteker differentierer sig gennem personlig rådgivning og nabolags tilgængelighed.

- Regionalt leder Kuwait City med en markedsandel på 34–36%, efterfulgt af Hawalli og Farwaniya, mens receptsegmentet dominerer det samlede salg, understøttet af stærk efterspørgsel efter kronisk pleje terapier og mærkevarer.

Markedssegmenteringsanalyse:

Efter type

Markedet for detailapotek i Kuwait domineres af receptpligtige lægemidler, som udgør cirka 58–60% af det samlede detailsalg på apoteker på grund af den stærke udbredelse af kroniske sygdomme, stigende specialistkonsultationer og voksende forsikringsstøttede lægemiddelindkøb. Efterspørgslen intensiveres, da apoteker i stigende grad integrerer e-receptudfyldelse og automatiserede dispenseringssystemer for at forbedre nøjagtighed og arbejdsgangseffektivitet. Håndkøbsprodukter fanger den resterende andel, understøttet af forbrugernes præference for egenomsorg, hurtig adgang og farmaceutvejledt behandling af almindelige lidelser; dog forbliver receptpligtige lægemidler den dominerende kategori, da reguleringsrammer fortsat prioriterer kontrollerede terapeutiske veje og struktureret klinisk tilsyn.

- For eksempel udvidede Merck & Co., Inc. for nylig sin vaccineproduktionskapacitet ved at tage nye bioreaktorsuiter i brug med en produktionskapacitet på 2.000 liter pr. enhed for at understøtte højpræcisions biologisk output, forbedre batchkonsistens og fremskynde global forsyningspålidelighed.

Efter Molekyletype

Konventionelle lægemidler (små molekyler) opretholder den største markedsandel på 62–65%, drevet af udbredt brug på tværs af kroniske og akutte tilstande, etableret formularie tilstedeværelse og overkommelighed. Deres dominans forstærkes af Kuwaits høje receptvolumener for hjerte-kar-, metaboliske og infektionssygdomme. Store molekyleterapier—herunder biologiske lægemidler, monoklonale antistoffer, vacciner og celle- & genterapier—vinder frem, da hospitaler og specialapoteker vedtager avancerede behandlingsprotokoller, selvom deres samlede andel forbliver lavere på grund af højere omkostninger og specialiserede håndteringskrav. Den accelererede introduktion af biosimilars styrker yderligere adgangen til avancerede immunologi- og onkologi-terapier, hvilket gradvist omformer molekyle-mix dynamikken.

- For eksempel demonstrerede AstraZeneca betydelig biologisk produktionskapacitet ved at implementere integrerede kontinuerlige bioproduktionsplatforme (ICB) i sine avancerede cellekulturfaciliteter. Mens virksomheden anvender en række skalaer, herunder engangs 2.000-liters bioreaktorer for at opnå produktivitet, der kan måle sig med store rustfrit stål-anlæg, ligger den centrale innovation i selve den kontinuerlige proces.

Efter Produkt

Branded lægemidler fører markedet med en anslået andel på 66–68%, understøttet af stærk lægepræference, høj opfattet kvalitet og dyb penetration af multinationale medicinalvirksomheder på tværs af detailkanaler. Kuwaits reguleringsfokus på kvalitetsgodkendte importer og afhængigheden af førende globale producenter forstærker branded dominans. Generiske lægemidler udvider sig støt, da politiske beslutningstagere fremmer omkostningseffektive behandlingsmuligheder, og forsikringsselskaber fremmer substitution for at styre udgifterne, men branded produkter bevarer en større andel på grund af patientloyalitet og begrænset indenlandsk produktion. Den voksende byrde af kroniske sygdomme og stærk brandværdi fortsætter med at forankre branded medicin som den førende produktkategori.

Vigtige Vækstdrivere

1. Stigende Byrde af Kroniske Sygdomme Styrker Receptvolumener

Kuwaits stigende forekomst af kroniske tilstande—herunder diabetes, hypertension og hjerte-kar-sygdomme—øger betydeligt efterspørgslen efter langtidsreceptbehandlinger. Detailapoteker oplever vedvarende kundetilstrømning, da patienter har brug for kontinuerlige medicinopfyldninger, glukoseovervågningsudstyr og hjerte-kar-medicin. Regeringsledede screeningsprogrammer udvider tidlige diagnoser, hvilket yderligere øger receptbaserede salg. Skiftet mod struktureret sygdomshåndtering, understøttet af forsikringsbaserede medicinplaner, forbedrer efterlevelse og driver tilbagevendende indtægter. Apoteker investerer også i digitale påmindelser om genopfyldning og automatiserede udleveringssystemer, hvilket styrker serviceeffektiviteten og understøtter konstant terapeutisk adgang for patienter med kronisk pleje.

- For eksempel understøtter AbbVie Inc. kontinuiteten i kronisk pleje-behandling gennem sit netværk for produktion af biologiske lægemidler, herunder dets biologiske anlæg i Singapore udstyret med to 15.000-liters kommercielle bioreaktorer, der muliggør højkapacitet og ensartet produktion for immunologiske terapier, der kræver uafbrudt global forsyning.

2. Udvidelse af Sundhedsforsikringsdækning og Refusionsstøtte

Bredere vedtagelse af arbejdsgiverstøttede og private sundhedsforsikringsplaner øger overkommeligheden og tilgængeligheden af receptpligtig medicin, hvilket accelererer brugen af detailapoteker. Dækningsudvidelse reducerer egenbetaling for essentielle behandlinger, hvilket opmuntrer patienter til at efterleve behandlinger af højere værdi. Apoteker nyder godt af stigende refunderbare transaktioner, hurtigere receptudskiftning og større efterspørgsel efter kroniske sygdomsmedicin, specialbehandlinger og diagnostiske forbrugsvarer. Strømlinet digital sagsbehandling og integration mellem forsikringsselskaber og apoteker forbedrer operationel effektivitet. Efterhånden som Kuwait bevæger sig mod at styrke sin sundhedsfinansieringsstruktur, opnår detailapoteker et mere stabilt og forudsigeligt indtægtsmiljø understøttet af forsikrede forbrugerudgifter.

- For eksempel øgede Bristol-Myers Squibb global produktionsmodstandskraft ved at udnytte sit avancerede Devens biologiske anlæg, som er en kritisk del af dets globale forsyningsnetværk. Anlægget anvender både traditionel storskala batchbehandling (f.eks. seks 20.000-liters bioreaktorer) til højvolumenprodukter som monoklonale antistoffer og har en separat, specialiseret facilitet dedikeret til hurtig, patient-specifik fremstilling af personlige celleterapier.

3. Hurtig Udvidelse af Digital Sundhed og Omnikanal Apotekstjenester

Digital adoption—herunder e-recepter, mobilbestilling, levering samme dag og virtuel farmaceutstøtte—omformer Kuwaits detailapoteklandskab. Forbrugerne kræver i stigende grad bekvemmelighed, hvilket får apoteker til at implementere onlinebutikker, live medicinrådgivning og automatiseret ordreopfølgning. Regeringens godkendelse af digitale sundhedsarbejdsgange fremskynder vedtagelsen af forbundne apoteksmodeller. Omnikanaltjenester styrker patientengagement ved at reducere ventetider, forbedre synligheden af medicintilgængelighed og forenkle genopfyldningsprocesser. Detailkæder, der investerer i integreret lagerstyring og digitale udleveringsløsninger, opnår konkurrencefordele, da kundeoplevelsen bliver en vigtig faktor for apotekspræference.

Nøgletrends & Muligheder

1. Voksende Skift Mod Forebyggende og Wellness-Orienterede Detailtilbud

Detailapoteker i Kuwait udvider i stigende grad deres porteføljer til at inkludere forebyggende sundhedsprodukter, nutraceuticals, diagnostiske selvtestkits og wellness-tilskud. Stigende forbrugerinteresse for immunitet, metabolisk sundhed, hudpleje og fitness driver efterspørgslen efter premium håndkøbsprodukter. Apoteker udnytter denne trend ved at etablere dedikerede wellness-sektioner og personlige rådgivningstjenester leveret af uddannede farmaceuter. Dette skift åbner muligheder for krydssalg og højere-margin produktkategorier, samtidig med at afhængigheden af receptindtægter reduceres. Den wellness-drevne model positionerer apoteker som holistiske sundhedsstøttecentre ud over traditionel lægemiddeldistribution.

- For eksempel demonstrerede Pfizer for nylig sin produktionskapacitet ved at producere over 3 milliarder doser af sin mRNA-baserede COVID-19-vaccine globalt i 2021 — en milepæl opnået ved at strømline produktionscyklussen på sine mange steder, hvilket reducerede batch-gennemløbstider fra 110 til 60 dage.

2. Udvidelse af Specialapoteker og Højværdi Biologiske Terapier

Efterhånden som Kuwait vedtager mere avancerede behandlingsprotokoller inden for onkologi, immunologi og sjældne sygdomme, stiger efterspørgslen efter højværdi biologiske og speciallægemidler. Detailapoteker indgår i stigende grad partnerskaber med distributører og specialplejecentre for at håndtere temperaturfølsomme biologiske lægemidler, monoklonale antistoffer og biosimilars, der kræver kontrolleret opbevaring og professionel håndtering. Denne trend skaber muligheder for apoteker til at differentiere sig gennem klinisk rådgivning, biologisk overholdelsesprogrammer og infusionsstøttekoordinering. Vækst i specialterapier udvider indtjeningspotentialet, især for kæder, der er i stand til at udvikle avanceret kølekædelogistik og specialiserede udleveringsmuligheder.

- For eksempel styrkede Novartis betydeligt sine globale forsyningskapaciteter ved at drive mere end 30 produktionssteder verden over og producere over 20 milliarder behandlinger i 2024, der dækker små molekyler, store molekyler, celle- & genterapier og radioligandterapier — hvilket sikrer en robust, diversificeret output til globale markeder.

3. Øget Lokalisation og GCC-Niveau Farmaceutisk Samarbejde

Kuwait drager fordel af udvidet regionalt samarbejde, der sigter mod at styrke farmaceutiske forsyningskæder og reducere importafhængighed. GCC fælles indkøbsinitiativer, harmoniserede reguleringsstandarder og støtte til regional produktion skaber muligheder for detailapoteker til at sikre mere stabile og omkostningseffektive produktstrømme. Efterhånden som lokale og regionale producenter skalerer produktionen, får apoteker adgang til konkurrencedygtigt prissatte generiske lægemidler, biosimilars og håndkøbsprodukter. Dette miljø forbedrer prisstabiliteten, reducerer internationale forsyningsforstyrrelser og åbner muligheder for partnerskaber mellem apotekskæder og nye GCC-baserede farmaceutiske producenter.

Nøgleudfordringer

1. Stor Afhængighed af Importerede Farmaceutiske Produkter og Forsyningskædesårbarhed

Kuwait importerer størstedelen af sine receptpligtige og håndkøbslægemidler, hvilket efterlader detailapoteker udsat for globale forsyningsforstyrrelser, valutakursudsving og geopolitiske begrænsninger. Forsinkelser i internationale forsendelser kan forårsage lagerudtømning, især for kronisk pleje og speciallægemidler. Apoteker skal opretholde højere lagerbuffere og navigere i komplekse indkøbsprocesser, hvilket øger driftsomkostningerne. Begrænset lokal produktionskapacitet begrænser prisfleksibiliteten og bremser produktdiversificeringen. Afhængighed af globale leverandører gør også apoteker sårbare over for reguleringsændringer i eksportlande, hvilket påvirker den langsigtede forsyningspålidelighed.

2. Margenpres under pres på grund af høje driftsomkostninger og konkurrencepræget prissætning

Detailapoteker står over for stigende marginpres, da konkurrencen intensiveres på tværs af kæder, uafhængige butikker og online platforme. Høje lejepriser, lønomkostninger og strenge krav til overholdelse af regler øger driftsomkostningerne. Prissensitive forbrugere skifter mod generiske og promoverede håndkøbsprodukter, hvilket begrænser væksten i salg med høj margin. Strukturer for forsikringsgodtgørelse begrænser yderligere prisautonomi. Apoteker skal investere i teknologi, leveringsflåder og digitale systemer, hvilket tilføjer økonomisk belastning. At opretholde rentabilitet kræver operationel effektivitet, optimeret lagerstyring og differentierede værdiskabende tjenester for at modvirke indsnævring af detailmargener.

Regional Analyse

Nordamerika

Nordamerika har en anslået 31–33% andel af den globale indflydelse på apoteksdetailmodeller relevante for Kuwait, drevet af stærk innovation inden for digitale sundhedsplatforme, automatiseret dispensering og avancerede kroniske plejehåndteringsrammer. Kuwaits detailapoteker adopterer flere amerikanske og canadiske bedste praksisser, herunder integration af e-recepter, centraliseret indkøb og omnichannel-opfyldelse. Partnerskaber med nordamerikanske farmaceutiske leverandører styrker adgangen til speciallægemidler og højkvalitets mærkemedicin. Regionens lederskab inden for wellness-detailhandel, vaccinationsprogrammer og personlige plejemodeller former Kuwaits serviceudvidelse, hvilket forbedrer operationel sofistikering og kundetilfredshed.

Europa

Europa tegner sig for 27–29% af den globale referenceandel, der påvirker Kuwaits apoteksstandarder gennem stærke reguleringsrammer, højkvalitetsproduktion og bred tilgængelighed af mærke- og generiske lægemidler. Europæiske leverandører spiller en central rolle i Kuwaits medicinimport, hvilket understøtter produktpålidelighed og overholdelse af strenge kvalitetsprotokoller. Regionens ekspertise inden for biosimilars, vacciner og kroniske sygdomsbehandlinger påvirker indkøbstrends på tværs af Kuwaits detailapoteker. Europæiske detailformater, der lægger vægt på klinisk rådgivning, forebyggende sundhedstjenester og farmaceutledede interventioner, bidrager til Kuwaits udviklende servicedelingsmodel og stigende forbrugerforventninger omkring professionel apotekspleje.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har cirka 22–24% global relevans, drevet af sin robuste generiske produktionsbase, ekspanderende bioteknologisektor og omkostningseffektive farmaceutiske økosystem, der stærkt påvirker Kuwaits indkøbsstrategier. Indien, Kina og Sydøstasien fungerer som store forsyningsknudepunkter for generiske lægemidler, håndkøbsprodukter og essentielle lægemidler, der sælges bredt i Kuwaits detailapoteker. Regionens fremskridt inden for digitale apoteksplatforme, hurtige leveringsøkosystemer og telekonsultationsteknologier inspirerer Kuwaits digitale transformation. Voksende samarbejder med asiatiske producenter sikrer konkurrencedygtige priser, forbedret forsyningskæde modstandsdygtighed og bredere produkt tilgængelighed på tværs af kronisk pleje, akut pleje og wellness-kategorier.

Latinamerika

Latinamerika bidrager med 8–10% til det globale apoteksmarked, hvilket former Kuwaits detailapoteksektor gennem konkurrencepræget produktion af generiske lægemidler, udvidelse af nutraceutiske kapaciteter og effektive distributionspraksisser. Brasilien og Mexico fungerer som nye farmaceutiske eksportpartnere, der leverer udvalgte generiske lægemidler og håndkøbsformuleringer. Kuwaits apoteker vurderer i stigende grad at hente forsyninger fra latinamerikanske producenter for at diversificere forsyningskæderne og reducere afhængigheden af traditionelle markeder. Detailformater i regionen—særligt wellness-fokuserede kæder og netværk af lokale apoteker—tilbyder operationelle indsigter til Kuwaits voksende fokus på forebyggende sundhed, værdiorienterede produktsortimenter og tilgængelighed af service i nærmiljøet.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har 12–14% af den globale referenceindflydelse, hvor Golf-landene—særligt Saudi-Arabien og UAE—former udvidelsen af apoteksnetværk, reguleringsjustering og regionale indkøbsstrategier, der direkte påvirker Kuwait. Fælles sundhedsprioriteter, fælles golfreguleringsinitiativer og samarbejdende farmaceutiske forsyningsprogrammer forbedrer produkt tilgængelighed og prisstabilitet i Kuwaits detailapoteker. Voksende regional produktion af generiske lægemidler og biosimilars understøtter overkommelighed. Innovationer inden for apoteksservice i GCC—såsom digitale recepter, wellness-klinikker og hjemmeleveringsprogrammer—fremskynder yderligere moderniseringen af Kuwaits detailapoteker og forbrugercentrerede servicemodeller.

Markedssegmenteringer:

Efter type:

Efter molekyletype:

- Biologiske lægemidler & Biosimilars (Store molekyler)

- Monoklonale antistoffer

Efter produkt:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i Kuwaits detailapotekmarked formes af førende globale medicinalfirmaer som GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG og F. Hoffmann-La Roche Ltd. Kuwaits detailapotekmarked er defineret af et stærkt samspil mellem store apotekskæder, uafhængige lokale apoteker og nye digitale platforme, der konkurrerer gennem service differentiering, produktdybde og operationel effektivitet. Detailkæder udnytter centraliseret indkøb, integrerede lagersystemer og bredere terapeutiske sortimenter for at sikre prisfordele og sikre en konsekvent tilgængelighed af medicin. Uafhængige apoteker opretholder konkurrenceevnen gennem personlig rådgivning, lokal tilgængelighed og fleksible servicemodeller. Den voksende indflydelse af e-apotekstjenester—understøttet af mobilbestilling, hjemmelevering og e-receptarbejdsgange—intensiverer konkurrencen ved at ændre forbrugerforventningerne mod bekvemmelighed og hurtig opfyldelse. Markedsdeltagere investerer i stigende grad i kronisk sygdomsforvaltningsprogrammer, wellness-porteføljer og værdidrevne generika for at imødekomme udviklende patientbehov. Stigende forsikringspenetration, efterspørgsel efter speciallægemidler og udvidelse af kliniske støttetjenester former yderligere de konkurrencemæssige dynamikker, hvilket presser apoteker til at opgradere digitale kapaciteter og styrke patientengagementstrategier for at bevare markedsandele.

Nøglespilleranalyse

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Seneste Udviklinger

- I marts 2025 introducerede Daiichi Sankyo sin DATROWAY, som er den første TROP2-rettede medicin, der lanceres i Japan til HR-positiv, HER2-negativ brystkræft og er den anden DXd (HR) positiv, HER2-negativ (IHC 0, IHC 1+ eller IHC 2+/ISH-) uoperabel eller tilbagevendende brystkræft efter tidligere kemoterapi.

- I januar 2025 fuldførte Walmart Inc. udrulningen af sin samme-dags ikke-kølede apoteksleveringstjeneste til 49 stater, integreret med eksisterende dagligvare- og generelle vareleveringsmuligheder. Denne strategiske udvikling blev udviklet som svar på kundefeedback (specifikt, over 55% af de adspurgte kunder anmodede om den kombinerede leveringsmulighed) og tillader, at kvalificerede recepter kan leveres i en enkelt online ordre sammen med andre husholdningsartikler.

- I januar 2025 lancerede AstraZeneca Pharma India Limited Breztri Aerosphere til behandling af Kronisk Obstruktiv Lungesygdom (KOL). Denne triple-kombinationsinhalator er nu tilgængelig for voksne patienter i Indien for at hjælpe med at lindre symptomer og forhindre opblussen, hvilket markerer en betydelig fremgang i behandlingsmulighederne for KOL i landet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Molekyle Type, Produkt og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvide sig, efterhånden som udbredelsen af kroniske sygdomme stiger og driver en vedvarende efterspørgsel efter recepter.

- Adoptionen af digitale apoteker vil accelerere gennem e-recepter, mobilbestilling og leveringstjenester samme dag.

- Detailkæder vil styrke deres dominans ved at investere i automatisering, smarte lagerstyringsværktøjer og centraliseret indkøb.

- Udvidelsen af privat forsikringsdækning vil øge tilgængeligheden af højværdibehandlinger.

- Uddeling af speciallægemidler vil vokse, efterhånden som efterspørgslen stiger efter biologiske lægemidler, onkologiske mediciner og avancerede immunologibehandlinger.

- Apoteker vil diversificere indtægterne gennem wellness-produkter, forebyggende sundhedstjenester og diagnostiske selvtestkits.

- Adoptionen af generiske lægemidler vil stige, da omkostningseffektivitet bliver en prioritet for patienter og forsikringsselskaber.

- Regulatorisk tilpasning til GCC-standarder vil forbedre kvalitetssikring og forsyningskædestabilitet.

- Apotekerledede kliniske tjenester vil udvide sig, herunder rådgivning, medicinterapistyring og vaccinationsstøtte.

- Omnichannel-detailmodeller vil omforme konkurrencen ved at integrere butik, digitale og hjemmebaserede apotekstjenester.