Markedsoversigt:

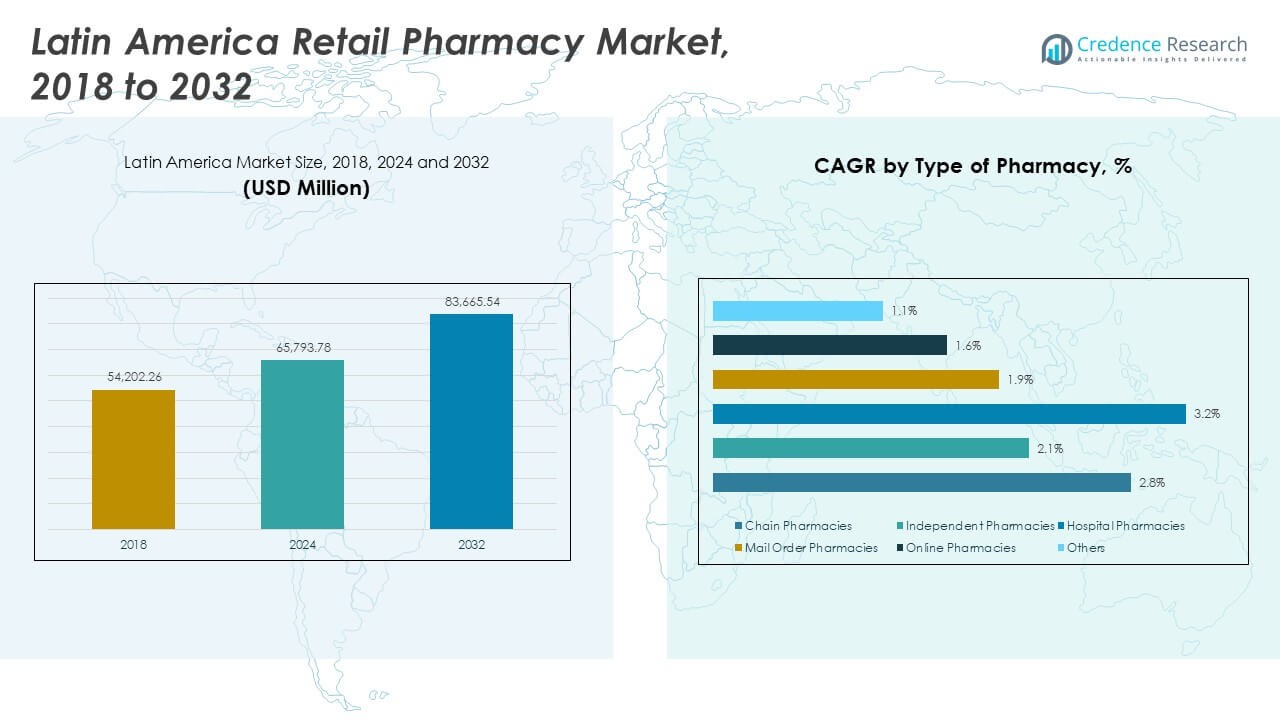

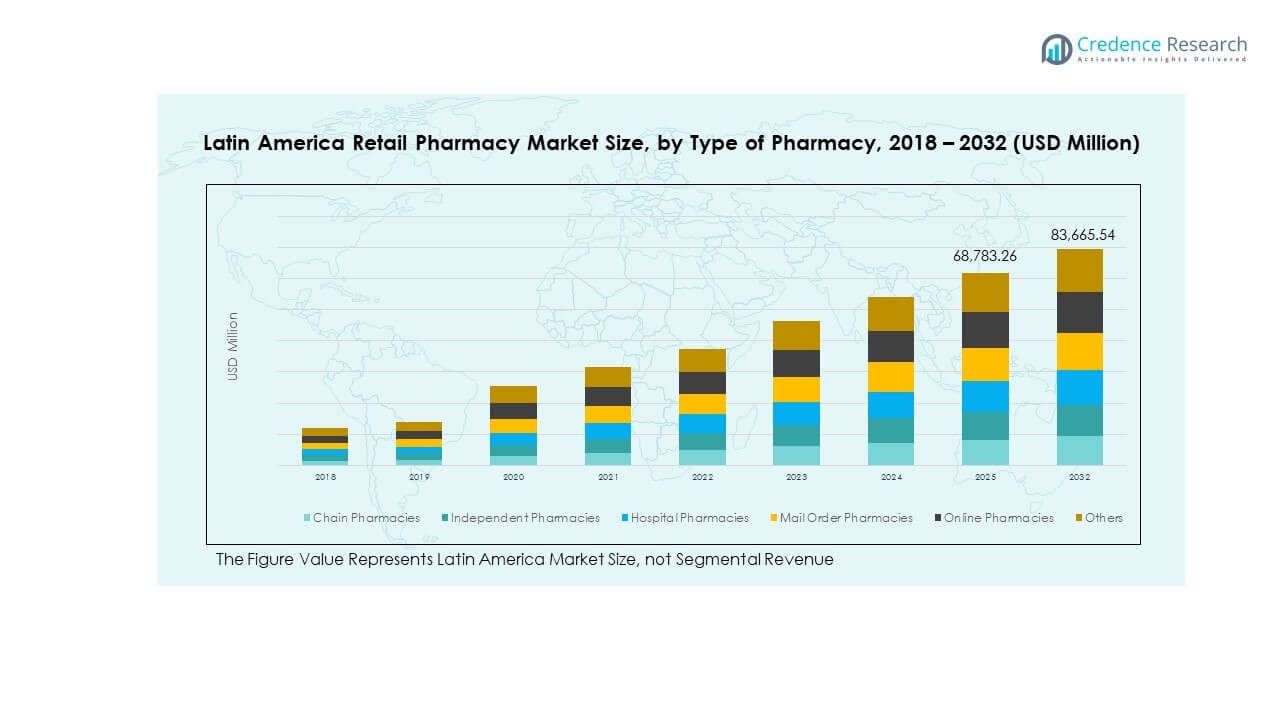

Det latinamerikanske detailapotekmarked blev værdiansat til USD 54.202,26 millioner i 2018 til USD 65.793,78 millioner i 2024 og forventes at nå USD 83.665,54 millioner i 2032, med en CAGR på 2,84% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Latinamerikansk detailapotekmarked størrelse 2024 |

USD 65.793,78 Millioner |

| Latinamerikansk detailapotekmarked, CAGR |

2,84% |

| Latinamerikansk detailapotekmarked størrelse 2032 |

USD 83.665,54 Millioner |

Markedet drives af stigende sundhedsbevidsthed, forbedret adgang til medicin og voksende forbrugerbehov for bekvemme sundhedsløsninger. Udvidet urbanisering og en stigende forekomst af kroniske sygdomme øger behovet for detailapotekstjenester. E-apoteksplatforme og avancerede digitale løsninger forbedrer operationel effektivitet og patientoplevelse. Strategiske investeringer, reguleringsstøtte og innovative tjenestetilbud former markedslandskabet og skaber stærke vækstmuligheder for både store kæder og lokale operatører.

Brasilien fører det regionale landskab, støttet af sin stærke sundhedsinfrastruktur og omfattende apoteknetværk. Mexico er ved at blive et hurtigt voksende marked drevet af udvidende detailkæder og voksende digital adoption. Argentina og Colombia oplever stabil udvikling gennem reguleringsforbedringer og stigende investeringer i sundhedsadgang. Chile og andre mindre markeder fokuserer på at styrke den rurale rækkevidde og modernisere distributionskanaler. Denne varierede vækst på tværs af underregioner fremhæver markedets udvidende omfang og stigende strategiske betydning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det latinamerikanske detailapotekmarked blev værdiansat til USD 54.202,26 millioner i 2018, USD 65.793,78 millioner i 2024, og forventes at nå USD 83.665,54 millioner i 2032, med en vækst på en CAGR på 2,84%.

- Brasilien fører med en andel på 38%, efterfulgt af Mexico med 22% og Argentina med 14%, støttet af stærk sundhedsinfrastruktur og tætte detailnetværk.

- Mexico er den hurtigst voksende region med en andel på 22%, drevet af udvidende kædeapoteker og digital apoteksadoption.

- Kædeapoteker har 43% af markedsandelen, støttet af bred distribution og operationel skala.

- Uafhængige apoteker tegner sig for 27% af andelen, drevet af lokaliserede servicemodeller og stærk samfundstillid.

Markedsdrivere

Stigende efterspørgsel efter tilgængelige og overkommelige sundhedsløsninger

Den stigende opmærksomhed på sundhed øger besøgene i detailapoteker over hele Latinamerika. Udvidet adgang til essentielle lægemidler understøtter bedre behandling af kroniske og akutte tilstande. Det drager fordel af den voksende middelklasse, som prioriterer bekvem adgang til sundhedsprodukter. Urbanisering skaber efterspørgsel efter tilgængelige distributionskanaler for lægemidler og patientfokuserede tjenester. Regeringens sundhedsprogrammer støtter detailudvidelse gennem initiativer for overkommelige lægemidler. Apoteker tilbyder bredere produktporteføljer, herunder wellness- og forebyggende plejeprodukter. Forbrugerne foretrækker i stigende grad apotekskæder med gennemsigtig prissætning og pålidelig produkttilgængelighed. Denne efterspørgsel styrker markedsgrundlaget for vedvarende vækst.

- For eksempel tilbyder Farmacias Benavides, en del af Walgreens Boots Alliance, over 11.000 produkter gennem sin mobilapp, som understøtter digitale receptuploads og hjemmelevering over hele sit landsdækkende netværk i Mexico. Denne udvidelse styrker tilgængeligheden af dens digitale sundhedstjenester.

Digital Transformation i Detailapotekets Drift

Den hurtige vækst af e-apoteksplatforme ændrer måden, kunderne får adgang til sundhedsprodukter på. Det øger bekvemmeligheden, forkorter ventetiderne og sikrer produktets tilgængelighed på tværs af byer og byer. Apoteker integrerer digitale betalingssystemer, mobilapplikationer og automatiseret ordrebehandling for at imødekomme kundernes forventninger. Stærk internetpenetration understøtter digitale receptuploads og leveringsmodeller til døren. Kædeapoteker investerer i omnichannel detailstrategier for at opbygge stærk brandloyalitet. Realtidssporing af lager hjælper med at reducere operationelle forsinkelser og lagerunderskud. Kunderne drager fordel af sikre, gennemsigtige og effektive bestillingsprocesser. Disse udviklinger driver en stabil udvidelse af apotekskæder.

Styrkelse af Farmaceutiske Distributions- og Forsyningskædenetværk

Effektive forsyningskædesystemer muliggør rettidig levering af medicin til både byområder og fjerntliggende områder. Detailhandlere opbygger partnerskaber med grossister, logistikvirksomheder og lokale distributører for at optimere rækkevidden. Det drager fordel af avancerede lagerstyringssystemer og kølekædelogistik for følsomme lægemidler. Stærke distributionsnetværk hjælper med at kontrollere omkostningerne og opretholde produktets tilgængelighed året rundt. Regeringsincitamenter opfordrer til forbedret logistikinfrastruktur for sundhedssektoren. Apoteker bruger prædiktiv analyse til at forhindre lagerudløb og håndtere produkter med høj efterspørgsel. Effektiv levering på sidste mil spiller en nøglerolle i at imødekomme forbrugernes forventninger. Denne solide logistikbase understøtter skalerbar markedsvækst.

- For eksempel annoncerede DHL Supply Chain i april 2025 udvidelsen af sin Next-Day Medical Express-service, der forbinder Brasilien, Argentina, Chile, Colombia og Peru til laboratorier i USA med 24/7 forsendelsesovervågning og multitemperaturkontrollogistik for lægemidler og diagnostik.

Udvidelse af Forebyggende Sundhedspleje og Wellness-segmentet

Apotekskæder tilbyder i stigende grad wellness-, ernærings- og forebyggende sundhedsprodukter sammen med receptpligtige lægemidler. Forbrugerne prioriterer egenomsorg og regelmæssig overvågning af almindelige sundhedstilstande. Det styrkes af stigende opmærksomhed på kroniske sygdomme som diabetes og hypertension. Apoteker udvider serviceudbud som vaccination, grundlæggende diagnostik og sundhedsrådgivning. Produktdiversificering opbygger brandloyalitet og tiltrækker bredere forbrugersegmenter. Digitale kampagner opfordrer folk til at vedtage wellness-rutiner understøttet af apoteker. Forebyggende plejeprodukter giver stærke margener og stabile efterspørgselcyklusser. Disse udviklinger forbedrer indtægtsstrømme og opbygger langsigtet kundeloyalitet.

Markeds Tendenser

Integration af AI og Dataanalyse i Detailapotekets Drift

Apotekskæder anvender AI-drevne værktøjer for at forbedre operationel effektivitet. Avanceret dataanalyse understøtter efterspørgselsprognoser, realtidslagerovervågning og automatiserede genopfyldningssystemer. Det styrker beslutningstagning om prissætning, kampagner og målrettede markedsføringsstrategier. Personlige anbefalinger forbedrer forbrugerengagement og fastholdelse. Apoteker udnytter dataindsigter til at segmentere kunder og optimere butikspræstation. Prædiktiv analyse understøtter rettidig indkøb af efterspurgte lægemidler. Digitale dashboards forbedrer synlighed på tværs af forsyningsnetværk. Denne teknologiintegration skaber smartere og mere lydhøre detailoperationer.

- For eksempel indgik Farmacias del Ahorro et partnerskab med Google Cloud og Xertica for at modernisere sin digitale infrastruktur, hvilket muliggjorde over 11.000 videokonferencer og genererede næsten 3 millioner filer på Google Drive inden for seks måneder. Dette samarbejde forbedrede kommunikation og operationel effektivitet på tværs af dets landsdækkende apoteknetværk i Mexico.

Udvidelse af Omnichannel Detailhandelsmodeller på Tværs af Byområder

Apoteker omfavner omnichannel-modeller for at skabe en samlet shoppingoplevelse. Forbrugere kan browse, bestille og afhente produkter gennem flere forbundne platforme. Det forbedrer brandkonsistens og øger bekvemmeligheden for kunderne. Apoteker integrerer mobilapps, hjemmesider og butikssystemer for at opbygge stærkere loyalitetsprogrammer. Realtidssynkronisering sikrer lagerbeholdning på tværs af kanaler. Virksomheder bruger målrettede kampagner til at engagere online og offline shoppere. Modellen forbedrer ordrepræcision, reducerer leveringstider og forbedrer servicekvaliteten. Dette skift positionerer apotekskæder til at imødekomme forbrugernes udviklende forventninger.

Øget Fokus på Personlig Sundhed og Forbrugeroplevelse

Forbrugere søger personlige produktanbefalinger og skræddersyede sundhedsløsninger. Apoteker implementerer CRM-systemer for at spore præferencer og købsadfærd. Det muliggør målrettede tilbud og bedre tilpasning af lager med forbrugerbehov. Wellness-konsultationer og sundhedsovervågningsprogrammer tiltrækker nye kunder. Personlige oplevelser opbygger tillid og øger gentagne købsrater. Loyalitetsprogrammer belønner hyppige købere og øger engagement. Apoteker bruger avanceret analyse til at forudsige og imødekomme fremtidig efterspørgsel. Dette fokus på personalisering styrker langsigtede relationer med forbrugerne.

- For eksempel implementerede Walgreens Boots Alliance Zebra Technologies’ Workcloud Actionable Intelligence-platform på cirka 8.000 amerikanske butikker i 2024. Teknologien forbedrede lagerets synlighed og operationel effektivitet, hvilket understøttede mere præcise prognoser og strømlinede apoteksopfyldelsesprocesser på landsplan.

Adoption af Bæredygtige Praksisser og Miljøvenlig Emballage

Apoteksoperatører integrerer bæredygtige løsninger for at imødekomme stigende miljømæssige forventninger. Miljøvenlig emballage og ansvarlige indkøbspraksisser bliver standard. Det afspejler et voksende skift i forbrugerværdier mod bæredygtighed. Virksomheder investerer i genanvendelige materialer og reduceret plastforbrug. Grønne logistikstrategier optimerer transporteffektivitet og reducerer emissioner. Energieffektive butikdesign reducerer driftsomkostninger. Certificeringer og økomærkning styrker brandimage på konkurrenceprægede markeder. Disse praksisser understøtter både miljømål og kundetillid.

Analyse af Markedsudfordringer

Regulatorisk Variabilitet og Kompleks Overholdelsesmiljø

Forskellige regulatoriske rammer på tværs af latinamerikanske lande skaber operationel kompleksitet. Apoteker står over for forskellige licens-, mærknings- og prissætningsregler i hvert marked. Det øger overholdelsesomkostningerne og begrænser ekspansionshastigheden. Regulatoriske forsinkelser påvirker ofte den rettidige introduktion af nye lægemidler og sundhedsprodukter. Mindre apoteksoperatører kæmper for at følge med hyppige politikopdateringer. Forskellige tidslinjer for godkendelse af lægemidler forstyrrer en konsekvent forsyning. Virksomheder skal investere i juridisk ekspertise og overholdelsesteknologi for at reducere risici. Dette fragmenterede landskab skaber barrierer for storskalaretailintegration på tværs af flere lande.

Økonomisk Ustabilitet og Ulig Adgang til Sundhedspleje

Økonomiske udsving påvirker både købekraft og investeringskapacitet i flere lande. Det påvirker forbrugernes forbrug på ikke-essentielle sundheds- og wellnessprodukter. Regionale forskelle i sundhedsinfrastruktur begrænser apotekets rækkevidde i landdistrikter. Høj inflation og valutavolatilitet øger importomkostningerne for medicin. Mindre operatører står under pres for at opretholde prisstabilitet, mens de håndterer stigende omkostninger. Upålidelig offentlig sundhedsadgang skubber efterspørgslen mod private kanaler, men øger uligheden. Politikkonsistens forsinker koordineret udvikling af landsdækkende apoteknetværk. Denne ustabilitet skaber operationel usikkerhed for langsigtet strategisk planlægning.

Markedsmuligheder

Udvidelse til Underforsynede og Landlige Områder

Detailapotekskæder har stærke muligheder for at vokse i underforsynede landlige og semi-urbane områder. Strategiske partnerskaber med logistikudbydere kan adressere sidste-mile leveringshuller. Det drager fordel af regeringsprogrammer, der fremmer sundhedsplejetilgængelighed. Mobile sundhedsenheder og lokale distributionscentre forbedrer rækkevidden. Virksomheder kan skræddersy produktporteføljer til at imødekomme lokale sundhedsbehov. Etablering af tilstedeværelse i disse regioner opbygger stærk markedstroskab. Disse ekspansionsinitiativer forbedrer brandets synlighed og indtægtsstrømme. Vækst i landdistrikter skaber en stabil, langsigtet kundebase.

Stigende Adoption af Værdiskabende Sundhedsydelser

Apoteker kan øge rentabiliteten ved at tilbyde diagnostiske tests, wellness-tjenester og vaccinationsprogrammer. Forbrugerne er villige til at betale for bekvemme, pålidelige og troværdige sundhedsløsninger. Det styrker apotekets positionering ud over produktdetailhandel. Værdiskabende tjenester skaber stærkere differentiering fra traditionelle udsalg. Investering i uddannet personale og teknologi opbygger troværdighed. Apoteker kan samarbejde med forsikringsudbydere for at udvide serviceadgangen. Disse muligheder skaber bæredygtige indtægtskanaler og højere forbrugerfastholdelse. Strategisk udførelse sikrer langsigtet konkurrencefordel i regionen.

Analyse af Markedssegmentering

Efter Type af Apotek

Kædeapoteker dominerer detailapotekmarkedet i Latinamerika på grund af deres omfattende butiksnetværk og stærke brandgenkendelse. De drager fordel af stordriftsfordele, avancerede lagerstyringssystemer og digital integration. Uafhængige apoteker opretholder en stabil tilstedeværelse ved at tilbyde personlig service og samfundstillid. Hospitalsapoteker yder specialiseret pleje til indlagte og ambulante behov, mens postordreapoteker vinder frem for kroniske sygdomsreceptpligtige lægemidler. Onlineapoteker udvider sig hurtigt gennem e-handelsplatforme. Kategorien “Andre” inkluderer lokale kooperativer og regionale butikker, der betjener landbefolkningerne.

- For eksempel udvidede Grupo DPSP (der driver Drogaria São Paulo og Drogarias Pacheco) til over 1.600 butikker på tværs af ni brasilianske stater i 2025 og annoncerede lanceringen af mere end 100 nye butikker sammen med en ny Health Hub-servicemodel for vaccinationer og diagnostiske tests i butikken.

Efter Anvendelse

Onkologisegmentet fører indtægtsgenereringen på grund af stigende kræftforekomst og efterspørgsel efter kontinuerlig terapi. Diabetes følger, drevet af øget bevidsthed og medicinadhærensprogrammer. Neurologiske lægemidler oplever stabil efterspørgsel på grund af højere diagnosefrekvenser af neurologiske lidelser. Vitaminer og kosttilskud tiltrækker sundhedsbevidste forbrugere, hvilket afspejler forebyggende sundhedstendenser. Håndkøbsprodukter viser konstant vækst på grund af let tilgængelighed og selvmedicineringsvaner. Segmentet “Andre” inkluderer nicheterapeutiske områder understøttet af apoteksrådgivning og digitale recepter.

- For eksempel indgik Abbott Laboratories en aftale i 2023 med mAbxience om at lancere onkologi- og kvinders sundhedsbiosimilars i hele Latinamerika inden 2025, ved at udnytte avanceret GMP-certificeret produktion i Spanien og Argentina. Diabetesmedicin viser stærk vækst gennem digital overvågning.

Efter Recepttype

Receptpligtige lægemidler har den største andel på grund af øget forekomst af kroniske sygdomme og medicinsk professionel vejledning. De kræver stærk forsyningskædekoordinering og overholdelse af regler. Håndkøbslægemidler (OTC), derimod, udvider sig hurtigere, drevet af forbrugernes præference for overkommelige, let tilgængelige sundhedsprodukter. Apoteker udnytter kampagner og digitale platforme til at øge OTC-salget. Denne balance mellem receptkontrol og OTC-bekvemmelighed definerer moderne detailapotekudvikling.

Efter Produkttype

Generiske lægemidler dominerer salget på grund af overkommelighed og stigende accept blandt patienter. Regeringens bestræbelser på at fremme omkostningseffektiv behandling understøtter dette segment. Branded lægemidler bevarer vigtigheden for specialiserede terapier, der kræver lægens tillid og stærk brandgaranti. Segmentet drager fordel af kontinuerlig produktinnovation, patentfornyelser og oplysningsprogrammer. Det styrker markedsdiversitet og driver konkurrence blandt apoteksdistributører og producenter.

Efter Tilbudte Tjenester

Medicinudlevering forbliver fundamentet for apoteksdrift, hvilket sikrer overholdelse af behandlingsplaner. Sundhedsscreeninger og vaccinationsydelser styrker forebyggende sundhedsroller. Konsultation og rådgivning forbedrer patientens overholdelse og tilfredshed. Kroniske sygdomshåndteringsprogrammer understøtter langsigtet patientengagement. Det demonstrerer overgangen af apoteker fra simple medicinudleverere til omfattende sundhedsstyringscentre.

Efter Kundesegment

Voksne forbrugere udgør en stor del på grund af højere medicinforbrug og udgifter til selvpleje. Den pædiatriske gruppe er afhængig af receptbaserede køb, understøttet af opmærksomhed på børns sundhed. Geriatriske forbrugere repræsenterer et nøglesegment med behov for kroniske sygdomme og gentagne recepter. Det drager fordel af loyalitetsprogrammer og hjemmeleveringstjenester, der forbedrer adgang og kontinuitet i plejen. Apoteker henvender sig til hvert segment med skræddersyede produktporteføljer og servicemodeller for at opretholde markedsvækst.

Segmentering

Efter type af apotek

- Kædeapoteker

- Uafhængige apoteker

- Hospitalsapoteker

- Postordreapoteker

- Online apoteker

- Andre

Efter anvendelse

- Onkologi

- Diabetes

- Neurologi

- Vitaminer & Kosttilskud

- OTC

- Andre

Efter type af recept

- Receptpligtige lægemidler

- Håndkøbslægemidler (OTC)

Efter produkttype

- Generiske lægemidler

- Brandede lægemidler

Efter tilbudt service

- Medicinudlevering

- Sundhedsscreeninger

- Vaccinationstjenester

- Konsultation og rådgivning

- Håndtering af kroniske sygdomme

Efter kundesegment

- Pædiatrisk

- Voksne

- Geriatrisk

Regional Analyse

Sydamerika

Sydamerika har en andel på 54% af det latinamerikanske detailapoteksmarked, drevet af Brasilien, Argentina og Chile. Brasilien dominerer subregionen på grund af sine stærke detailapotekskæder, avanceret sundhedsinfrastruktur og bred forsikringsdækning. Urbanisering øger efterspørgslen efter både receptpligtige og håndkøbsprodukter. Apotekskæder investerer i digital integration, hjemmelevering og personlig pleje for at styrke deres markedsposition. Argentina og Chile drager fordel af stigende sundhedsbevidsthed og udvidede apoteksnetværk. Regeringsstøtte til generiske lægemidler forbedrer tilgængeligheden i både by- og semi-urbane områder. Det forbliver den mest modne subregion med en afbalanceret tilstedeværelse af kæde- og uafhængige apoteker.

Centralamerika

Centralamerika tegner sig for en andel på 21% af det latinamerikanske detailapoteksmarked. Mexico spiller en nøglerolle på grund af sin store befolkning, ekspanderende apotekskæder og stærke distributionsinfrastruktur. Digital transformation understøtter e-apoteksmodeller og fjernopfyldelse af ordrer. Detailapoteker tilbyder programmer til håndtering af kroniske sygdomme, hvilket øger mængden af recepter. Uafhængige operatører opretholder en betydelig markedsandel i landlige og semi-urbane områder. Regulatorisk støtte til overkommelig adgang til lægemidler forbedrer forbrugerens rækkevidde. Det viser en konstant vækst med stigende investeringer i logistik og serviceudvidelse.

Caribien

Caribien har en andel på 25% af det latinamerikanske detailapoteksmarked, understøttet af markeder som Colombia og andre øøkonomier. Colombia leder subregionen gennem strategisk ekspansion af apotekskæder og stærk digital adoption. Wellness-produkter, forebyggende pleje og håndkøbsmedicin driver forbrugerudgifter. Mindre øer fokuserer på at forbedre adgangen til sundhedspleje gennem uafhængige apoteker og hospitalstilknyttede udsalg. Online platforme vinder popularitet i bycentre. Turisme understøtter også efterspørgslen efter sundheds- og wellness-produkter. Det udvikler sig til en dynamisk vækstregion med stærke muligheder for ekspansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Konkurrenceanalyse

Det latinamerikanske detailapotekmarked er kendetegnet ved stærk konkurrence blandt store regionale kæder, uafhængige operatører og nye digitale platforme. Det omfatter både veletablerede apotekernetværk og voksende onlineforhandlere, der konkurrerer om forbrugernes tillid og markedsdækning. Ledende aktører som RD Saúde, Pague Menos, Farmacias Guadalajara, Cruz Verde og Farmatodo har betydelige andele på grund af deres omfattende butiksnetværk og avancerede servicemodeller. Mindre kæder og uafhængige apoteker differentierer sig gennem lokaliserede tjenester, samfundsengagement og fleksible prisstrategier. Onlineplatforme udvider deres rækkevidde gennem e-apotekmodeller og hjemmeleveringstjenester. Strategiske investeringer i digital infrastruktur, logistik og værktøjer til patientengagement styrker den konkurrencemæssige position. Fusioner, opkøb og partnerskaber med sundhedsforsikringsudbydere driver yderligere markedskonsolidering. Det fremmer et dynamisk miljø, hvor skala, operationel effektivitet og teknologianvendelse bestemmer lederskab. Det forventes, at konkurrencesituationen vil intensiveres med øget fokus på værdiskabende tjenester og personlig sundhedsplejelevering.

Seneste Udviklinger

- I oktober 2025 foretog MercadoLibre en stor udvidelse inden for detailapoteksektoren i Latinamerika ved at lancere en B2B-markedsplads og opkøbe et fremtrædende apotek i Brasilien. Dette strategiske skridt markerer MercadoLibres bredere diversificering ud over forbrugerdetailhandel og understreger den hurtige digitalisering i apoteksdistributionen på tværs af Brasilien, Argentina, Mexico og Chile.

- I september 2025 afsluttede Pague Menos en efterfølgende aktieudbud, hvor de rejste R$243,5 millioner (omkring $45,5 millioner) ved at udstede og sælge almindelige aktier på São Paulo Børsen. Denne nye kapital styrker deres markedsposition og understøtter den igangværende ekspansion i regionen. Transaktionen omfattede både nye aktier fra Pague Menos og aktier solgt af General Atlantic, en nøgleinvestor.

Rapportdækning

- Forskningsrapporten tilbyder en dybdegående analyse baseret på type af apotek, anvendelse, type recept, produkttype, tilbudte tjenester og kundesegment. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Kædeapoteker vil udvide deres netværk gennem fusioner og strategiske samarbejder for at forbedre dækningen.

- E-apoteksplatforme vil styrke markedsvæksten ved at forbedre leveringshastighed og betalingsfleksibilitet.

- Forebyggende sundhedspleje og wellness-tilbud vil få prioritet i apoteksproduktporteføljer.

- Adoptionen af generiske lægemidler vil stige på grund af omkostningsfordele og udvidede kroniske plejetjenester.

- Digital infrastruktur vil understøtte automatiserede lagersystemer og personlig engagement.

- Screenings- og vaccinationsydelser vil hjælpe apoteker med at udvide deres sundhedsrolle.

- Markeds konsolidering vil øge konkurrencen mellem førende kæder og nye online platforme.

- Politisk harmonisering vil forenkle regionale operationer og forbedre grænseoverskridende markedsaktivitet.

- Omnichannel-strategier vil drive en problemfri integration mellem fysiske butikker og digitale platforme.

- Skræddersyet patientpleje vil øge kundeloyalitet og langsigtet vækstmomentum.