Markedsoversigt

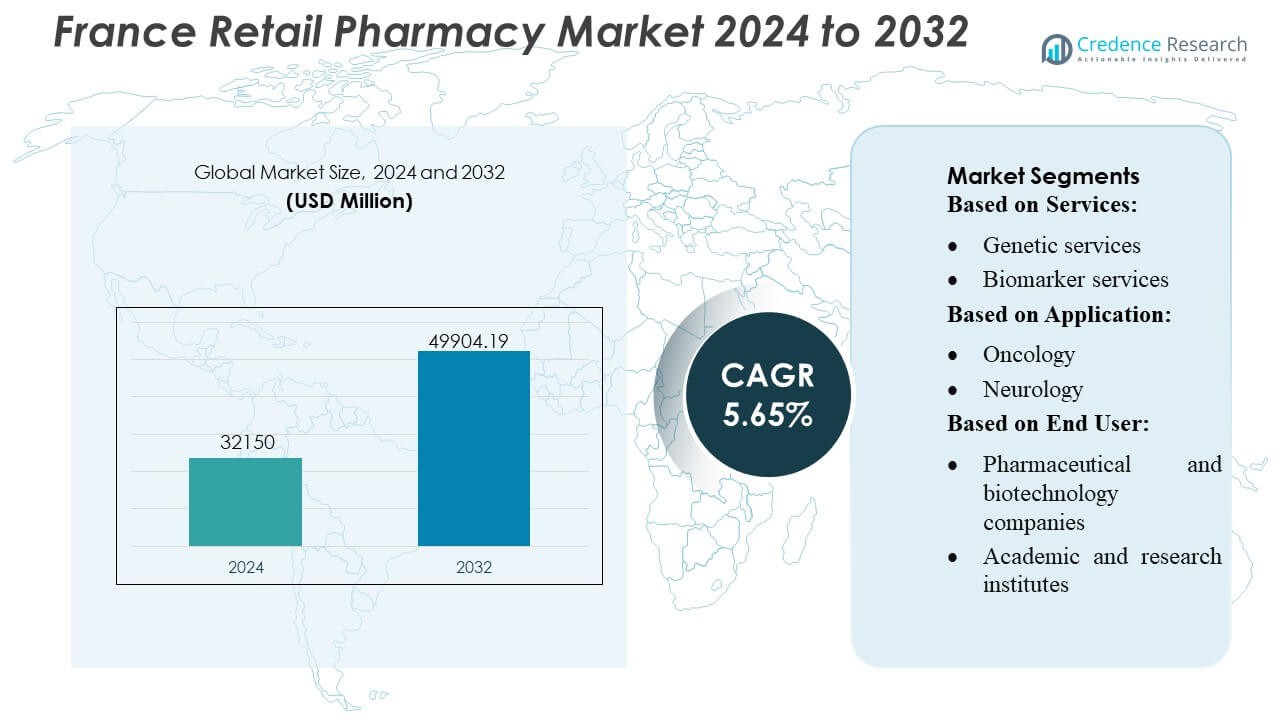

Frankrigs detailapotekmarked blev vurderet til USD 32150 millioner i 2024 og forventes at nå USD 49904,19 millioner i 2032, med en CAGR på 5,65% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Frankrigs detailapotekmarked størrelse 2024 |

USD 32150 millioner |

| Frankrigs detailapotekmarked, CAGR |

5,65% |

| Frankrigs detailapotekmarked størrelse 2032 |

USD 49904,19 millioner |

Frankrigs detailapotekmarked er præget af stærk konkurrence drevet af etablerede nationale apotekskæder, ekspanderende digitale netværk og integrerede sundhedstjenesteudbydere, der fortsætter med at modernisere udleverings- og kliniske supportfunktioner. Førende virksomheder fokuserer på digital receptbehandling, kronisk sygdomshåndtering, hurtige diagnostiske tjenester og personlige plejemodeller for at styrke patientengagementet og udvide indtægtsstrømmene. Europa står som den førende region på det samlede marked med en præcis andel på 38%, understøttet af robust sundhedsinfrastruktur, avancerede regulatoriske rammer og hurtig adoption af farmaceut-ledede kliniske tjenester. Denne regionale dominans fortsætter med at forme innovation, serviceudvidelse og konkurrencemæssige strategier på tværs af Frankrigs detailapoteklandskab.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det franske detailapotekmarked blev vurderet til 32.150 millioner USD i 2024 og forventes at nå 49.904,19 millioner USD i 2032, med en CAGR på 5,65%, drevet af stigende efterspørgsel efter sundhedsydelser og udvidelse af apoteksledede kliniske tjenester.

- Stærke markedskræfter inkluderer digital receptadoption, kroniske sygdomsforvaltningsprogrammer og hurtige diagnostiske tjenester, der forbedrer tilgængelighed og patientadhærens på tværs af større apoteknetværk.

- Vigtige markedstendenser afspejler stigende brug af e-apoteksplatforme, automatiseringsteknologier og personlige plejemodeller, hvor apoteker integrerer biomarkørtestning og forebyggende sundhedsprogrammer.

- Konkurrenceintensiteten stiger, da detailkæder moderniserer dispenseringsarbejdsgange og udvider kliniske tilbud, mens operationelle begrænsninger inkluderer regulatoriske begrænsninger på apotekeres autoritet og personalemangel, der påvirker tjenesteskalering.

- Europa fører markedet med en regional andel på 38%, mens apotekstjenester dominerer segmentlandskabet, især kliniske og diagnostiske tilbud, som fortsætter med at vokse, da Frankrig fremskynder levering af samfundsbaseret sundhedspleje.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

- Efter Tjenester

Genetiske tjenester har den dominerende andel på cirka 32% i det franske detailapotekmarked, drevet af den hurtige adoption af farmakogenomisk testning og udvidelsen af personlige medicinprogrammer på tværs af nationale sundhedsnetværk. Apoteker integrerer i stigende grad genetiske screeningspaneler for lægemiddel-gen interaktioner, hvilket muliggør optimeret terapivalg og reducerer bivirkninger. Biomarkør- og mikrobiologitjenester vinder indpas, da detailapoteker inkorporerer avancerede diagnostiske kiosker og digitale testbestillingssystemer, mens anatomisk patologistøtte og prøvehåndtering forbliver mindre, men støt voksende segmenter på grund af stigende efterspørgsel efter decentraliserede kliniske arbejdsgange.

- For eksempel, (Med24) der behandler over 25.000 ordrelinjer pr. dag ved hjælp af automatisering, hvilket demonstrerer den type kapaciteter, som store detailapoteknetværk kan udnytte til at understøtte storskala diagnostiske og prøvehåndteringsoperationer.

- Efter Anvendelse

Onkologi repræsenterer det største anvendelsessegment og tegner sig for næsten 38% af markedsandelen, understøttet af Frankrigs stærke kræftscreeningsinfrastruktur og stigende recepter på målrettede terapier, der kræver genomisk validering. Detailapoteker spiller en central rolle i udlevering af orale onkolytika, håndtering af støttende pleje og koordinering af biomarkørtestadgang. Neurologi- og kardiologianvendelser udvider sig støt, da apoteker introducerer risikoprofilværktøjer og kroniske sygdomsforvaltningsydelser. Infektionssygdomme viser fortsat robust efterspørgsel på grund af udbredt brug af hurtige diagnostiske tests, mens andre anvendelser drager fordel af skiftet mod forebyggende pleje og patientcentrerede kliniske veje.

- For eksempel driver Kroger Health nu over 2.200 apoteker på tværs af 35 amerikanske stater og understøtter mere end 17 millioner patienter årligt — en skala, der demonstrerer deres evne til at levere højvolumen receptudfyldelse og sundhedstjenester via et robust, distribueret netværk.

- Efter slutbruger

Farmaceutiske og bioteknologiske virksomheder dominerer slutbrugerlandskabet med en anslået andel på 42%, drevet af stærkt samarbejde med detailapoteker om implementering af ledsagende diagnostik, kliniske prøveprogrammer og initiativer til overvågning efter markedsføring. Disse partnerskaber muliggør bredere patientadgang og hurtigere generering af virkelighedsbaseret evidens. Akademiske og forskningsinstitutter anvender i stigende grad apoteksnetværk til studier på befolkningsniveau og decentraliseret prøveindsamling. Andre slutbrugere, herunder diagnostiske tjenesteudbydere og digitale sundhedsvirksomheder, udvider deres tilstedeværelse, efterhånden som apoteker udvikler sig til hybride kliniske adgangspunkter, der tilbyder avanceret testning, terapioverholdelsesstøtte og datadrevne patienttjenester.

Vigtige vækstdrivere

1. Udvidelse af kliniske og diagnostiske tjenester

Det franske detailapotekmarked vokser hurtigt, efterhånden som apoteker udvider sig til kliniske og diagnostiske tjenester, især overvågning af kroniske sygdomme, hurtig testning og personlige plejeprogrammer. Regeringsstøttede initiativer, der gør det muligt for farmaceuter at levere vaccinationer, medicingennemgange og diagnostik på stedet, styrker efterspørgslen. Den stigende patientpræference for tilgængelig, lokalsamfundsbaseret sundhedspleje fremskynder optagelsen af apoteksledede tjenester. Apoteker integrerer i stigende grad digitale værktøjer, der muliggør problemfri testbestilling, biomarkørvurderinger, terapijusteringer og opfølgende konsultationer på afstand, hvilket understøtter bredere adoption af kliniske tjenester inden for detailekosystemet.

- For eksempel blev Humana den første store amerikanske forsikringsselskab til at integrere sine sundhedsplan-data i den meget brugte patientportal MyChart — hvilket gør det muligt for mere end 3 millioner medlemmer at få adgang til dækningsinformation, fordele og planressourcer direkte gennem den samme app, de bruger til aftaler med udbydere.

2. Stigende efterspørgsel efter personlig og genomisk medicin

Personlig medicin øger markedsvæksten betydeligt, efterhånden som detailapoteker integrerer farmakogenomik, biomarkørtestning og terapioptimeringsplatforme. Øget brug af målrettede onkologi-, neurologi- og kardiologiterapier kræver medicinjusteringer baseret på genetiske profiler, hvilket skaber stærk efterspørgsel efter decentraliserede genomiske tjenester. Franske apoteker udnytter digitale sundhedsværktøjer til fortolkning af genetiske data, advarsler om lægemiddel-gen-interaktioner og individuelle behandlingsanbefalinger. Den stigende forekomst af kroniske tilstande og det nationale fokus på personlige sundhedsveje styrker detailapotekernes involvering i avanceret terapeutisk beslutningsstøtte.

- For eksempel driver Apollo Pharmacy, Asiens største omnichannel apoteknetværk, mere end 7.000 apoteker på tværs af Indien og understøtter et omfattende, teknologisk avanceret forsyningskædenetværk designet til operationer med høj volumen.

3. Vækst i Kronisk Sygdomsbyrde og Aldrende Befolkning

Frankrigs stigende forekomst af kroniske sygdomme og hurtigt aldrende befolkning øger efterspørgslen efter apoteksbaserede sundhedsløsninger. Apoteker tilbyder i stigende grad støtte til medicinadhærens, langvarig terapiovervågning og forebyggende sundhedsprogrammer for kardiovaskulære, metaboliske og neurologiske tilstande. Deres nærhed og udvidede åbningstider gør dem til essentielle kontaktpunkter for ældre patienter, der søger regelmæssige sundhedstjek og medicinjusteringer. Regeringsprogrammer, der fremmer forebyggende pleje og flytter rutinemæssige opfølgningstjenester fra hospitaler til lokale apoteker, udvider yderligere markedet og styrker apotekets rolle i langvarig sygdomshåndtering.

Vigtige Tendenser & Muligheder

1. Digital Sundhedsintegration og e-Apotek Udvidelse

Digitalisering skaber store muligheder, da apoteker adopterer e-recepter, telekonsultationstjenester, AI-drevne medicinhåndteringsværktøjer og integrerede patientjournaler. Udvidelsen af e-apoteker og hjemmeleveringsmodeller styrker bekvemmelighedsbaserede indkøb, især for kroniske terapier og wellness-produkter. Apoteker implementerer i stigende grad digitale kiosker, fjern-diagnostiske platforme og automatiserede udleveringssystemer for at forbedre effektivitet og nøjagtighed. Disse udviklinger muliggør større patientfastholdelse, personlige produktanbefalinger og problemfri koordinering med sundhedsudbydere, hvilket placerer detailapoteker i centrum af Frankrigs digitale sundhedstransformation.

- For eksempel har Matsumotokiyoshi Co., Ltd. styrket sit digitale økosystem gennem sin mobilmedlemskabsapp, som har overgået 18 millioner registrerede brugere, hvilket demonstrerer, hvordan storskala digital og logistikinfrastruktur kan accelerere e-apotek vækst og personlig servicelevering.

2. Styrkelse af Rollen i Forebyggende og Primær Pleje

Detailapoteker opnår strategisk betydning, da Frankrig fremskynder decentraliseringen af primær sundhedspleje. Apoteker leverer i stigende grad forebyggende plejetjenester såsom vaccinationer, kardiovaskulære risikovurderinger, livsstilsrådgivning og metaboliske screeninger. Politikere opfordrer farmaceuter til at påtage sig bredere kliniske ansvar for at aflaste presset på alment praktiserende læger. Dette skift giver apoteker mulighed for at udvide indtægtsstrømme samtidig med at forbedre sundhedsresultater på lokalt niveau. Den voksende vægt på tidlig sygdomsdetektion og folkesundhedskampagner skaber yderligere muligheder for apoteker til at skalere patientengagement og forebyggende servicetilbud.

- For eksempel rapporterede Walmart Inc., at deres cirka 4.600 apoteker i USA administrerede over 6 millioner vaccinationer på et enkelt år, hvilket viser, hvordan store detailnetværk kan styrke forebyggende og frontlinjepleje gennem skalerbar klinisk infrastruktur.

3. Udvidelse af Partnerskaber med Pharma-, Biotek- og Diagnostikvirksomheder

Samarbejder mellem apoteker og farmaceutiske, bioteknologiske og diagnostiske virksomheder skaber nye indtægtsveje. Apoteker bliver kritiske kanaler for distribution af ledsagende diagnostik, støtte til studier af virkelige data og muliggør decentraliseret klinisk prøvetagning. Biotekfirmaer stoler i stigende grad på apoteker for at øge patientbevidstheden om speciallægemidler og målrettede terapier. Partnerskaber understøtter også innovative terapistøtteprogrammer, overholdelsesovervågning og præcisionsmedicinske arbejdsgange. Disse alliancer styrker apotekets position inden for terapeutiske økosystemer og fremskynder adgangen til avancerede behandlinger i hele Frankrig.

Vigtige Udfordringer

1. Regulatoriske Begrænsninger og Begrænsninger i Praksisomfang

På trods af udvidede ansvar står apoteker i Frankrig fortsat over for regulatoriske begrænsninger, der begrænser deres evne til at levere tjenester med højere kompleksitet. Strenge regler omkring diagnostisk testning, ordinationsrettigheder og refusionsrammer forsinker adoptionen af avancerede kliniske tilbud. Farmaceuter kræver yderligere certificeringer for visse tjenester, hvilket forsinker operationel skalering. Variation i regional implementering af sundhedspolitikker skaber usikkerheder for serviceudvidelse. Disse regulatoriske grænser hindrer fuld integration af apoteker i plejeveje og begrænser indtægtsvækst fra nye kliniske servicekategorier.

2. Arbejdskraftmangel og Pres på Operationel Kapacitet

Apoteker står over for stigende pres på grund af arbejdskraftmangel, stigende patientvolumener og udvidede kliniske ansvar. Begrænset tilgængelighed af uddannede farmaceuter og teknikere komplicerer leveringen af tidskrævende tjenester som kronisk plejehåndtering, genomisk rådgivning og diagnostisk støtte. Øget administrativ arbejdsbyrde fra digitale platforme og plejekoordination tilføjer operationel belastning. Mindre apoteker kæmper for at investere i automatisering eller specialudstyr, hvilket udvider præstationskløfter inden for sektoren. Arbejdskraft- og kapacitetsbegrænsninger kan forsinke serviceudvidelse og begrænse markedets evne til at imødekomme de udviklende sundhedskrav.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 34% af det globale marked for detailapoteker i Frankrig, understøttet af stærkt sundhedsforbrug, hurtig adoption af digitale apoteksløsninger og høj efterspørgsel efter avancerede medicinhåndteringstjenester. Regionen drager fordel af modne detailkæder, omfattende e-apotekspenetration og gunstige refusionsstrukturer, der forbedrer adgangen til kroniske sygdomsterapier. Udvidede roller for farmaceuter i kliniske tjenester—såsom vaccinationer, diagnostisk testning og kronisk plejekonsultation—styrker markedets styrke. Teknologisk integration, herunder AI-drevne receptsystemer og automatiseret dispensering, fortsætter med at omforme apoteksdrift og patientengagement i hele regionen.

Europa

Europa dominerer det globale landskab med omkring 38% markedsandel, drevet af veletablerede apotekreguleringer, stærk offentlig sundhedsinfrastruktur og stigende anvendelse af apotekerledede kliniske tjenester. Frankrig spiller en central rolle i regionen på grund af sine udvidende praksispolitikker, hurtig digital sundhedsintegration og stigende efterspørgsel efter forebyggende pleje. Europæiske apoteker drager fordel af strukturerede refusionsmodeller, høj forekomst af kroniske sygdomme og udbredt brug af e-recepter. Samarbejde mellem apoteker, diagnostiske tjenesteudbydere og biotekfirmaer styrker adgangen til personlig medicin, mens fortsat fokus på befolkningsdækkende screeningsprogrammer opretholder regional fremdrift.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 22% af markedsandelen, støttet af voksende sundhedsmodernisering, stigende konsolidering af detailapoteker og stigende efterspørgsel efter håndtering af kroniske sygdomme. Apoteker i fremvoksende økonomier som Indien, Kina og Sydøstasien udvider sig hurtigt på grund af urbanisering og forbedret adgang til sundhedstjenester. Digital sundhedsadoption accelererer gennem e-apoteker, telekonsultationer og mobile receptplatforme. Regionens voksende middelklassebefolkning driver efterspørgslen efter wellness-produkter, selvplejeterapier og håndkøbsmedicin. Reguleringsreformer, der gør det muligt for apotekere at levere bredere kliniske tjenester, styrker yderligere APAC’s langsigtede markedspotentiale.

Latinamerika

Latinamerika har næsten 4% af markedsandelen, hvilket afspejler gradvis udvidelse af apoteknetværk og stigende forbrugeraftag på detailkanaler for primære sundhedsbehov. Lande som Brasilien, Mexico og Colombia oplever øget efterspørgsel efter medicin til kroniske sygdomme, forebyggende sundhedsprodukter og overkommelige generiske lægemidler. Apotekerleverede vaccinationer og point-of-care tests vinder frem, efterhånden som regeringer udvider adgangen til samfundssundhedstjenester. På trods af markedsmuligheder bremser variationer i reguleringsrammer og økonomiske udsving storskala modernisering. Voksende partnerskaber med lægemiddelproducenter og digitale platforme forbedrer apotekernes tilgængelighed og operationelle effektivitet i bycentre.

Mellemøsten & Afrika

Mellemøsten & Afrika bidrager med cirka 2% af markedsandelen, kendetegnet ved udviklende apotekinfrastrukturer og stigende investeringer i samfundssundhedstjenester. Golfstaterne, herunder UAE og Saudi-Arabien, fører an i adoptionen af moderne detailapotekformater, der tilbyder støtte til kronisk pleje, wellness-produkter og begrænsede diagnostiske tjenester. Øget sundhedsdigitalisering og udvidet forsikringsdækning styrker efterspørgslen. I Afrika forbliver markedsvæksten gradvis på grund af forsyningskædehuller og begrænset tilgængelighed af apotekere, men igangværende reformer og investeringer fra den private sektor forbedrer detailapotekernes penetration og udvider adgangen til essentielle terapier.

Markedssegmenteringer:

Efter tjenester:

- Genetiske tjenester

- Biomarkør tjenester

Efter anvendelse:

Efter slutbruger:

- Farmaceutiske og bioteknologiske virksomheder

- Akademiske og forskningsinstitutter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i det franske detailapotekmarked omfatter aktører som MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION og Boots Walgreens. Det franske detailapotekmarked er kendetegnet ved stærke indenlandske apotekernetværk, ekspanderende digitale sundhedsplatforme og stigende integration af kliniske tjenester i detailmiljøer. Apoteker adopterer i stigende grad avancerede dispenseringssystemer, e-receptarbejdsgange og AI-aktiverede medicinhåndteringsværktøjer for at forbedre serviceeffektiviteten og forbedre patientresultater. Konkurrencen intensiveres, da apoteker udvider deres omfang til at inkludere diagnostiske tests, vaccinationsydelser, overvågning af kroniske sygdomme og personlig terapistøtte. Markedet drager også fordel af partnerskaber med lægemiddelproducenter, diagnostiske tjenesteudbydere og sundhedsforsikringsselskaber, der muliggør bredere adgang til målrettede terapier og ledsagende diagnostik. Efterhånden som forbrugerforventningerne skifter mod bekvemmelighed, gennemsigtighed og forebyggende pleje, differentierer detailapoteker sig gennem udvidede plejemodeller, digitalt engagement og wellness-fokuserede produktporteføljer. Reguleringsreformer, der giver farmaceuter større klinisk autoritet, former yderligere den konkurrencemæssige positionering og fremskynder innovation på tværs af det franske detailapotekøkosystem.

Nøglespilleranalyse

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Seneste udviklinger

- I januar 2025 annoncerede Walmart Inc. tilgængeligheden af samme-dags apoteksleveringstjeneste i 49 stater i USA. Gennem denne strategiske fremgang har virksomheden integreret apotek, dagligvarer og generelle handelsvarer.

- I september 2024 lancerede CVS Health hormonelle præventionsordinerende tjenester på sine apoteker i Massachusetts for at forbedre adgangen til prævention. Denne udvidelse af deres tjenester var en del af en bredere strategi for at tilpasse sundhedspleje til skiftende dynamikker og gøre reproduktiv sundhed mere tilgængelig for patienter.

- I juni 2024 introducerede Labcorp Labcorp Global Trial Connect, en suite af digitale og data-løsninger designet til at forbedre effektiviteten af kliniske forsøg, reducere datadelays og forenkle arbejdsprocesser på undersøgelsessteder.

- I marts 2024 præsenterede OHAUS Corporation sine seneste innovationer, FRONTIER 5720R og FRONTIER 5830R Multi-Pro Kølede Centrifuger. Disse topmoderne centrifuger er designet til at imødekomme de forskellige behov i moderne laboratorier og tilbyder enestående alsidighed, hastighed og pålidelighed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tjenester, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet skifter i stigende grad mod klinisk servicelevering, da apoteker udvider diagnostiske tests, vaccinationer og støtte til kronisk pleje.

- Integration af digital sundhed accelererer med bredere anvendelse af e-recepter, telekonsultationer og AI-aktiveret medicinhåndtering.

- Personlig medicin vinder frem, da apoteker inkorporerer farmakogenomik, biomarkørtest og støtte til målrettet terapi.

- Detailapoteker styrker deres rolle i forebyggende pleje gennem screeningsprogrammer og livsstilsstyringstjenester.

- Automatisering og smarte dispenseringsteknologier forbedrer operationel effektivitet og reducerer medicineringsfejl.

- Apotekskæder investerer i digitale platforme for at forbedre patientengagement, hjemmelevering og overholdelsesovervågning.

- Samarbejder med farmaceutiske og bioteknologiske virksomheder uddybes for at støtte ledsagende diagnostik og initiativer for virkelighedsbevis.

- Regulatoriske reformer fortsætter med at udvide apotekernes kliniske myndighed og muligheder for godtgørelse.

- Aldrende befolkninger øger efterspørgslen efter langtidsbehandlingsstyring og adgang til samfundsbaseret sundhedspleje.

- Konkurrencen intensiveres, da apoteker diversificerer produktudbud og integrerer wellness-, ernærings- og selvplejeløsninger.