Markedsoversigt:

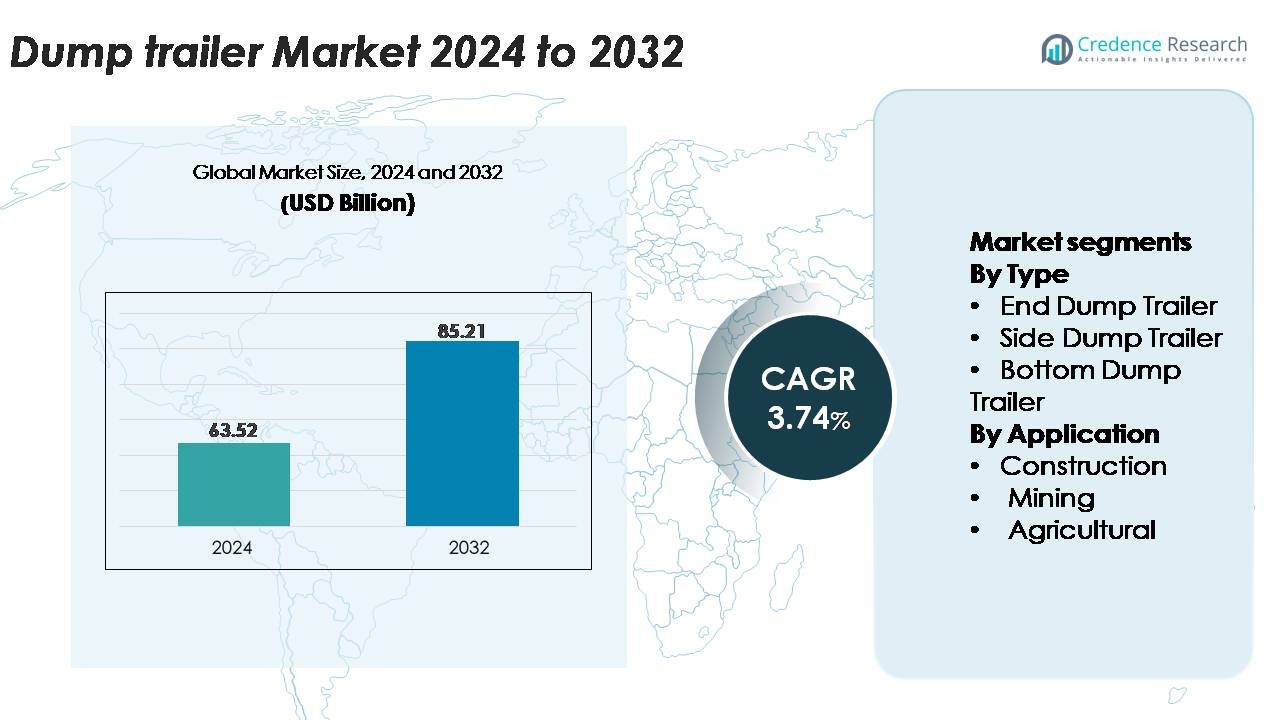

Markedet for tiptrailere blev vurderet til USD 63,52 milliarder i 2024 og forventes at nå USD 85,21 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,74% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for tiptrailere 2024 |

USD 63,52 milliarder |

| Tiptrailer marked, CAGR |

3,74% |

| Markedsstørrelse for tiptrailere 2032 |

USD 85,21 milliarder |

Markedet for tiptrailere formes af fremtrædende globale og regionale producenter, herunder Mac Trailer, Schmitz Cargobull, Manac, East Manufacturing, Kögel Trailers, MAXX-D Trailers, Construction Trailer Specialists, JCBL Limited og Wielton. Disse virksomheder konkurrerer gennem fremskridt inden for letvægtsmaterialer, forstærkede rammer og højeffektive hydrauliske systemer skræddersyet til bygge-, mine- og landbrugstransportbehov. Nordamerika forbliver den førende region med cirka 34% af den globale markedsandel, understøttet af omfattende byggeaktivitet, stærk efterspørgsel fra aggregatproducenter og tilstedeværelsen af store trailer-OEM’er med store distributionsnetværk. Kontinuerlig flådemodernisering og vedtagelse af højkapacitetsmodeller styrker yderligere regionens førerposition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for dumptrailere blev vurderet til USD 63,52 milliarder i 2024 og forventes at nå USD 85,21 milliarder i 2032, med en vækst på en CAGR på 3,74%, drevet af stigende efterspørgsel inden for bygge-, mine- og landbrugsoperationer.

- Voksende infrastrukturudvikling, storskala vejprojekter og udvidede stenbrudsaktiviteter fremskynder trailerindkøb betydeligt, med end dumptrailere, der holder den dominerende andel på grund af deres alsidighed og høje lastkapacitet.

- Markedstendenser understreger letvægtsaluminiumsdesign, avancerede hydrauliske stabilitetssystemer og øget anvendelse af telematik for at forbedre nyttelasteffektivitet, sikkerhed og flådemonitorering på tværs af forskellige anvendelser.

- Konkurrencen intensiveres, da førende aktører som Mac Trailer, Schmitz Cargobull, Manac, East Manufacturing og Wielton fokuserer på produktinnovation, forstærkede trailerstel og tilpasning for at imødekomme sektorspecifikke transportbehov.

- Regionalt fører Nordamerika med omkring 34% andel, efterfulgt af Asien og Stillehavsområdet med 29% og Europa med 27%, understøttet af stærke byggeprojekter og mineinvesteringer, der fortsat former efterspørgselsdynamikken på segmentniveau.

Markedssegmenteringsanalyse:

Efter Type

End dumptrailere holder den største markedsandel i dumptrailersegmentet på grund af deres alsidighed, høje lastkapacitet og udbredte brug i bygge- og infrastrukturprojekter. Deres evne til hurtigt at losse materiale gennem bagtip gør dem foretrukne til aggregater, nedrivningsaffald og bulkmaterialer. Sidedumptrailere vinder indpas i anvendelser, der kræver forbedret stabilitet på ujævnt terræn, mens bunddumptrailere forbliver essentielle til vejbygning og materialespredning. Dominansen af end dumptrailere styrkes af løbende investeringer i letvægtsstålrammer og avancerede hydrauliske systemer, der forbedrer nyttelastkapacitet og driftssikkerhed.

- For eksempel er East Manufacturings aluminium Genesis end-dumptrailer tilgængelig i forskellige konfigurationer, med specifikke modeller, der tilbyder en kapacitet på omkring 38 kubikmeter. Den tomme vægt for en typisk ramme model er cirka 10.533 lbs (4.777 kg), designet til en høj nyttelastkapacitet.

Efter Anvendelse

Byggesektoren tegner sig for den dominerende markedsandel, drevet af stigende infrastrukturudvikling, vejudvidelsesprojekter og urbaniseringsaktiviteter, der kræver højkapacitets materialetransportløsninger. Dumptrailere er essentielle til transport af aggregater, jord, affald og byggeaffald, hvilket gør dem centrale for entreprenørflådeoperationer. Minesegmentet følger, understøttet af efterspørgsel efter holdbare trailere, der kan håndtere slidende materialer under barske forhold, mens landbrugssegmentet drager fordel af voksende mekanisering og behov for bulktransport. Byggeindustriens vedvarende udstyrsindkøb og flådemoderniseringsindsats styrker dens førerposition i den samlede dumptraileradoption.

- For eksempel har Schmitz Cargobulls S.KI tiptrailer, der er bredt anvendt i byggeflåder, en stål rundet krop med typiske lastvolumener mellem 24 og 36 kubikmeter og er udstyret med en frontmonteret hydraulisk cylinder til at løfte kroppen og tippe dens betydelige nyttelastkapacitet på op til 30 tons materiale pr. cyklus, hvilket muliggør effektiv transport fra sted til sted.

Vigtige Vækstdrivere

Udvidelse af Bygge-, Infrastruktur- og Vejudviklingsprojekter

Den hurtige udvidelse af bygge- og infrastrukturprojekter forbliver den stærkeste driver for efterspørgslen efter tiptrailere, da regeringer og private udviklere fortsætter med at investere i storskala vejbyggeri, boligkomplekser, industriparker og offentlige transportnetværk. Tiptrailere spiller en vital rolle i transporten af aggregater, cement, jord, nedrivningsaffald og asfalt, hvilket gør dem uundværlige på tværs af projektstadier. Deres evne til at understøtte hyppige, tunge cyklusser øger produktiviteten for entreprenører, der arbejder under stramme tidsfrister. Øgede offentlige investeringer i vejrenovering, broopgraderinger og udvikling af smarte byer fremskynder yderligere indkøbet af trailere med høj lastkapacitet, holdbare rammer og avancerede hydrauliske systemer. Efterhånden som byudvidelsen intensiveres i nye økonomier, prioriterer entreprenører flådeudvidelse for at håndtere stigende materialemængder, hvilket styrker den langsigtede efterspørgsel.

- For eksempel er MANAC’s bygge-specifikke halvrunde end-dump trailer konstrueret med en Hardox 450 stålkrop og tilbyder lastkapaciteter fra 18 til 26 kubikmeter, understøttet af en 6-trins front-hydraulisk cylinder, der leverer løftekræfter over 80.000 pund for hurtige aflæsningscyklusser.

Stigende Mine- og Stenbrudsaktiviteter Driver Adoption af Tungt Lastede Trailere

Den voksende skala af mine- og stenbrudsoperationer øger betydeligt efterspørgslen efter robuste tiptrailere bygget til at modstå slidende materialer og barskt terræn. Mineoperatører er afhængige af end-dump og side-dump konfigurationer, der kan håndtere malm, kul, aggregater og overjord med konstant pålidelighed. Sektorens præference for trailere med forstærkede stålrammer, højmoment hydrauliske cylindre og forbedrede affjedringssystemer understøtter operationel effektivitet og minimerer nedetid på fjerntliggende steder. Øgede mineralefterforskningsaktiviteter og udvidelsen af åbne mineprojekter i nøgleområder stimulerer også efterspørgslen efter store kapacitets tiptrailere. Efterhånden som udvindingsselskaber moderniserer flåder for at forbedre sikkerhed og overholdelsesstandarder, adopterer de i stigende grad trailere konstrueret til højere laster, bedre stabilitet og reducerede vedligeholdelsescyklusser.

· For eksempel tilbyder SmithCo’s SX Series side-dump mining trailer typisk en karrosserikapacitet, der kan nå op til eller overstige 26 kubikmeter afhængigt af den specifikke model og konfiguration. Disse trailere er designet med et tungt, selvjusterende sfærisk leje-pivotsystem og 80/100 KSI højstyrkestålrammer til at håndtere betydelige lastkræfter, hvilket muliggør stabil og sikker dumpning på ujævne mine- og byggesider.

Fremskridt inden for Trailerteknik, Materialer og Flådemonitoreringsteknologier

Teknologisk innovation fortsætter med at forbedre ydeevne, sikkerhed og levetid for tiptrailere, hvilket skaber en stærk vækstkatalysator. Producenter adopterer i stigende grad højstyrke, lavlegeret stål og aluminiumslegeringer for at reducere trailerens vægt, mens de bevarer strukturel holdbarhed, hvilket forbedrer lastkapacitetseffektiviteten. Forbedrede hydrauliske systemer tilbyder glattere tippesyklusser og reduceret risiko for vælteulykker. Integration af telematik og IoT-baserede flådemonitoreringsløsninger gør det muligt for operatører at spore laststatus, bremsemønstre, akselbrug og vedligeholdelsesbehov i realtid. Disse muligheder understøtter prædiktiv vedligeholdelse, reducerer driftsomkostninger og forbedrer udstyrsudnyttelse. Efterhånden som flådeoperatører søger forbedret rentabilitet og overholdelse af regler, stiger efterspørgslen efter teknologisk avancerede tiptrailere designet til at maksimere materialehåndteringseffektivitet og livscyklusværdi.

Nøgletrends & Muligheder:

Voksende Skift Mod Letvægts-, Brændstofeffektive og Bæredygtige Trailerdesigns

En væsentlig trend, der former markedet for dumptrailere, er overgangen mod letvægts- og miljøeffektive trailerstrukturer. Producenter bruger i stigende grad aluminium og kompositmaterialer for at reducere vægten af tomme trailere, hvilket resulterer i optimeret brændstofforbrug og højere lastekapacitet pr. tur. Letvægtsdesign reducerer også slid på aksler, dæk og bremsesystemer, hvilket sænker driftsomkostningerne for flådeejere. Efterspørgslen efter bæredygtighed i logistik- og byggeoperationer får virksomheder til at anvende trailere, der minimerer emissioner og forbedrer transportcykluseffektiviteten. Derudover opstår der muligheder for miljøvenlige belægninger, korrosionsbestandige materialer og forbedrede aerodynamiske egenskaber. Efterhånden som afkarboniseringsindsatsen styrkes på tværs af transport- og byggeværdikæder, fortsætter anvendelsen af letvægts, energieffektive dumptrailere med at vokse.

· For eksempel bruger East Manufacturing’s aluminium Genesis dumptrailer en glatsidet 6061-T6 aluminiumsstruktur med en egenvægt, der starter omkring 4.300 til 5.000 kilogram (9.500 til 11.000 pund) og tilbyder kropskapaciteter typisk mellem 23 og 38 kubikyard afhængigt af konfiguration, hvilket muliggør højere lasteffektivitet pr. transportcyklus.

Øget Anvendelse af Automation, Telematik og Forbundne Flådeløsninger

Producenter og flådeoperatører omfavner i stigende grad digitalisering for at øge produktiviteten, hvilket skaber betydelige muligheder for forbundne dumptrailer-løsninger. Telematiksystemer giver detaljeret indsigt i trailerens placering, lastvægt, hydrauliksystemcyklusser, brændstofforbrug og sikkerhedspræstation, hvilket gør det muligt for operatører at optimere ressourceudnyttelsen. Automatiserede tipkontroller, overbelastningsdetektionssensorer og stabilitetsovervågningssystemer reducerer ulykkesrisici og forbedrer overholdelsen af sikkerhedsregler. I store mine- og byggeflåder muliggør centraliseret software koordineret dispatching, forudsigelig vedligeholdelsesplanlægning og realtidsdiagnostik. Efterhånden som digitale flådeøkosystemer udvides, stiger efterspørgslen efter intelligente dumptrailere, der integreres problemfrit med moderne flådestyringsplatforme, hvilket giver en konkurrencefordel i operationel effektivitet og livscyklusoptimering.

- For eksempel udstyrer Schmitz Cargobull sine trailere med TrailerConnect® telematikmodulet, der er i stand til at transmittere GPS-position, bremsesystemdata, dæktryksmålinger og aksellastmålinger med intervaller så korte som 60 sekunder, mens det understøtter op til 16 integrerede sensorer til realtidsdriftsovervågning.

Udvidelse af Udlejningsflåder, da Entreprenører Prioriterer Fleksibel Udstyrsudnyttelse

Den voksende præference for udlejningsudstyr præsenterer betydelige muligheder for dumptrailereproducenter og udlejningstjenesteudbydere. Entreprenører vælger i stigende grad udstyrsudlejning for at undgå høje indledende kapitaludgifter, især til kortsigtede eller sæsonbetonede projekter. Udlejningsfirmaer udvider deres flåder med alsidige end dump og side dump trailere for at betjene bygge-, mine- og landbrugskunder, der kræver kortvarig transportstøtte. Denne trend skaber muligheder for producenter til at samarbejde med udlejningsfirmaer ved at levere holdbare, vedligeholdelsesvenlige trailermodeller designet til gentagen tung brug. Efterhånden som bygningscyklusserne svinger og budgetterne strammes, forventes udlejningsanvendelsen at udvide sig yderligere, hvilket styrker en tilbagevendende indtægtsstrøm for markedet.

Vigtige Udfordringer:

Høje Vedligeholdelseskrav og Driftsmæssigt Slid i Barske Arbejdsforhold

Tiptrailere opererer i krævende miljøer som byggepladser, miner og landbrugsområder, hvor tunge belastninger, slidende materialer og ujævnt terræn forårsager hurtigt udstyrsslid. Hyppig vedligeholdelse af hydrauliske cylindre, bremsesystemer, affjedringskomponenter og strukturelle rammer bliver afgørende for at sikre pålidelighed og sikkerhed. Operatører står over for høje omkostninger til udskiftning af dele, nedetid og periodiske inspektioner. Udfordringen intensiveres for ældre flåder, hvor reduceret strukturel integritet øger risikoen for fejl eller væltehændelser. Ekstreme temperaturforhold, ætsende materialer og kontinuerlige belastningscyklusser fremskynder yderligere slid. Disse faktorer øger ejerskabsomkostningerne, hvilket gør det vanskeligt for mindre entreprenører at opretholde langsigtet operationel effektivitet uden betydelig investering i proaktive vedligeholdelsespraksisser.

Volatilitet i Råvarepriser og Forsyningskædebegrænsninger

Fluktuationer i stål-, aluminium-, hydraulikkomponent- og dækpriser skaber betydelige udfordringer for tiptrailereproducenter og købere. Prisvolatilitet påvirker produktionsomkostninger, profitmarginer og trailerpriser, hvilket gør indkøbsplanlægning vanskelig for entreprenører og flådeoperatører. Forsyningskædeforstyrrelser drevet af geopolitiske spændinger, transportforsinkelser eller mangel på kritiske komponenter kan forlænge leveringstider og begrænse udstyrs tilgængelighed i spidsbelastningsperioder. Producenter skal balancere omkostningspres med behovet for at opretholde kvalitetsstandarder og konkurrencedygtige priser. For slutbrugere kan uforudsigelige omkostningsstigninger forsinke beslutninger om flådeudvidelse eller udskiftning, hvilket i sidste ende påvirker markedsvækst og købs cyklusser.

Regional Analyse:

Nordamerika

Nordamerika har den største markedsandel på cirka 34%, drevet af omfattende byggeaktivitet, stærk efterspørgsel fra aggregatproducenter og kontinuerlig flådeudvidelse blandt logistik- og infrastrukturoperatører. USA fører regional adoption på grund af storskala vejrenoveringsprojekter, boligudvikling og tilstedeværelsen af store trailerproducenter, der tilbyder teknologisk avancerede produkter med telematik og letvægtsmaterialer. Canada bidrager med yderligere efterspørgsel gennem minedrift, oliesandsoperationer og landbrugstransportbehov. Stærke reguleringsstandarder for trailersikkerhed, laststyring og emissionsoverholdelse fremmer yderligere flådemodernisering, hvilket understøtter stabil adoption af højkapacitets tiptrailermodeller på tværs af industrier.

Europa

Europa tegner sig for næsten 27% af det globale tiptrailermarked, understøttet af robust byggeudgifter, infrastrukturforbedringer og vækst i stenbrud og genanvendelsesoperationer. Lande som Tyskland, Storbritannien, Frankrig og de nordiske lande prioriterer holdbare, højeffektive trailere designet til strenge EU-sikkerheds- og miljøregler. Adoptionen drives af efterspørgsel efter letvægts aluminiumsrammer, avancerede hydrauliksystemer og øget fokus på at reducere transportemissioner. Regionens ekspanderende vejvedligeholdelsesprogrammer og byfornyelsesinitiativer styrker yderligere trailerindkøb. Derudover accelererer Europas stærke udlejningsøkosystem kortsigtet adoption blandt entreprenører, der søger fleksible udstyrsudnyttelsesmuligheder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har cirka 29% markedsandel og oplever den hurtigste vækst på grund af storstilet infrastrukturudvikling, hurtig urbanisering og udvidede mineoperationer i Kina, Indien og Sydøstasien. Højvolumen materialetransport til metroprojekter, motorveje, industrielle korridorer og kommerciel byggeri driver efterspørgslen efter end dump og side dump trailere. Regionens voksende cement-, aggregat- og byggematerialeindustrier øger yderligere flådekravene. Nye økonomier lægger vægt på omkostningseffektive, højkapacitetstrailere for at støtte store offentlige udviklingsprogrammer. Øget mekanisering i landbrug og landdistriktsinfrastruktur bidrager også betydeligt til regional ekspansion, hvilket styrker Asien og Stillehavsområdets rolle som en kritisk vækstmotor.

Latinamerika

Latinamerika repræsenterer cirka 6% af dump trailermarkedet, påvirket af regionens minedriftsintensitet, landbrugsaktiviteter og udvidede byggeprogrammer. Lande som Brasilien, Chile og Peru genererer stærk efterspørgsel efter tungt lastede dump trailere, der er egnede til transport af malm, kobberkoncentrat, aggregater og afgrødematerialer. Infrastrukturmoderniseringsinitiativer, herunder vejbygning, lufthavnsudvidelse og byudvikling, påvirker positivt trailerindkøb. Dog påvirker økonomiske udsving og inkonsekvente investeringscyklusser flådeudskiftningsraterne. På trods af disse udfordringer støtter øget afhængighed af udlejningsflåder og modernisering af logistikoperationer stabil markedsdemand blandt industrielle brugere.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen står for næsten 4% af den globale markedsandel, med efterspørgsel primært koncentreret inden for minedrift, storstilet infrastrukturudvikling og energisektorkonstruktion. Golfstaterne investerer kraftigt i nye motorveje, industrielle zoner og kommercielle komplekser, hvilket driver adoptionen af højkapacitetstrailere. I Afrika genererer mineoperationer i Sydafrika, Namibia og Botswana et konstant behov for robuste trailere, der kan håndtere tunge mineraler og overbelastning. Selvom indkøb kan påvirkes af økonomiske begrænsninger og importafhængigheder, drager regionen fordel af igangværende regeringsstøttede udviklingsprojekter, der understøtter en stabil markedsudvidelse for holdbare dump trailerflåder.

Markedssegmenteringer:

Efter type

- End Dump Trailer

- Side Dump Trailer

- Bottom Dump Trailer

Efter anvendelse

- Byggeri

- Minedrift

- Landbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for tiptrailere består af en blanding af globale producenter og regionale aktører, der konkurrerer på holdbarhed, lasteffektivitet, tilpasningsevne og eftersalgsstøtte. Førende virksomheder fokuserer på at udvikle trailere i højstyrkestål og aluminium med avancerede hydrauliske systemer for at forbedre stabiliteten, reducere vedligeholdelsescyklusser og øge lasteffektiviteten. Mange producenter udvider produktlinjer til at inkludere end dump, side dump og bottom dump konfigurationer, der er skræddersyet til bygge-, mine- og landbrugsapplikationer. Strategiske partnerskaber med flådeoperatører, udlejningsfirmaer og materialehåndteringsentreprenører styrker markedsrækkevidden, mens investeringer i telematik-integration og IoT-aktiverede overvågningssystemer skaber differentiering gennem livscyklusværdi og operationel gennemsigtighed. Virksomheder lægger også vægt på overholdelse af udviklende sikkerheds- og reguleringsstandarder, hvilket understøtter adoption i udviklede markeder. Efterhånden som infrastruktur- og mineaktiviteter udvides globalt, øges konkurrenceintensiteten, hvilket får virksomheder til at forbedre produktionskapaciteten, forbedre svejseautomatisering og inkorporere korrosionsbestandige materialer. Samlet set definerer innovationscentreret fremstilling og service-drevne forretningsmodeller det udviklende konkurrencelandskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Mac Trailer (USA)

- Kögel Trailers (Tyskland)

- JCBL Limited (Indien)

- East Manufacturing (USA)

- Schmitz Cargobull (Tyskland)

- MAXX-D Trailers (USA)

- Manac (Canada)

- Wielton (Polen)

- Construction Trailer Specialists (USA)

Seneste udviklinger:

- I april 2025 præsenterede Kögel en ny letvægts, holdbar tipperkrop på BAUMA 2025 messen, designet til højere nyttelasteffektivitet og stabilitet i bygge- og vejbygningsapplikationer.

- I januar 2025 leverede JCBL South (en division af JCBL) sin 100. skræddersyede trailer til BEML Limited (en Miniratna PSU), hvilket fremhæver deres produktionskapacitet og fokus på skræddersyede løsninger.

- I april 2024 introducerede Mac Trailer “TipperMax” aluminium drop-center tipper trailer, som muliggør højere nyttelaster, mens den opretholder standard kørehøjde, målrettet mod affaldstransportapplikationer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Efterspørgslen efter tiptrailere vil stige, efterhånden som regeringer udvider infrastruktur-, vejbygnings- og byudviklingsprogrammer.

- Producenter vil i stigende grad anvende letvægtsaluminium og højstyrkestål for at forbedre nyttelasteffektiviteten og reducere brændstofforbruget.

- Telematik, IoT-systemer og værktøjer til prædiktiv vedligeholdelse vil blive standardfunktioner til flådeoptimering.

- Adoptionen af avancerede hydrauliske stabilitetssystemer vil vokse for at forbedre operationel sikkerhed og reducere risikoen for væltning.

- Udvidelse af udlejningsflåder vil accelerere, da entreprenører søger fleksibel og omkostningseffektiv udnyttelse af udstyr.

- Minedrift og stenbrudsoperationer vil fortsat drive efterspørgslen efter tunge, højkapacitets tiptrailermodeller.

- Automatisering og digitale flådestyringsplatforme vil påvirke indkøbsbeslutninger på tværs af store industrier.

- Tilpasning af trailere til byggeri, landbrug og affaldshåndteringsapplikationer vil udvide sig betydeligt.

- Bæredygtighedsinitiativer vil presse producenter mod korrosionsbestandige belægninger og øko-effektive komponentdesign.

- Fremvoksende markeder i Asien-Stillehavet, Latinamerika og Afrika vil opleve øget flådemodernisering på grund af industriel vækst.