Markedsoversigt

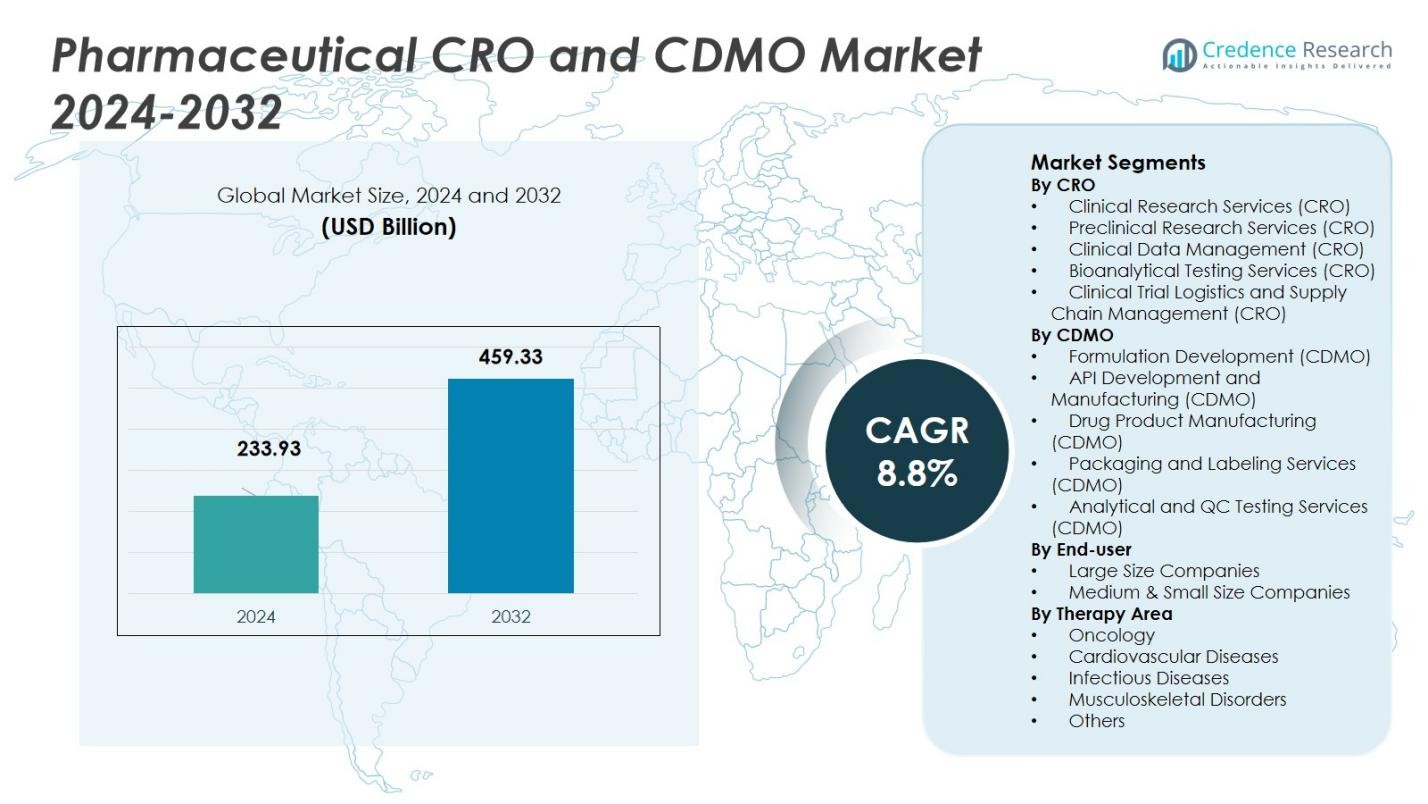

Markedet for farmaceutiske CRO og CDMO blev vurderet til 233,93 milliarder USD i 2024 og forventes at nå 459,33 milliarder USD i 2032, med en CAGR på 8,8% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for farmaceutiske CRO og CDMO 2024 |

USD 233,93 milliarder |

| Marked for farmaceutiske CRO og CDMO, CAGR |

8,8% |

| Markedstørrelse for farmaceutiske CRO og CDMO 2032 |

USD 459,33 milliarder |

Markedet for farmaceutiske CRO og CDMO formes af førende aktører som Catalent Inc., Lonza Group, Boehringer Ingelheim Group, Pfizer CentreSource og Recipharm AB blandt andre. Disse virksomheder udnytter omfattende globale netværk, diversificerede serviceporteføljer inden for lægemiddeludvikling og fremstilling samt stærke kvalitets- og overholdelsesevner til at opnå betydelige markedsandele. Regionen, der leder dette globale marked, er Nordamerika med 38,59% markedsandel i 2024, efterfulgt af Asien-Stillehavsområdet med 37,90%. Disse regioner dominerer på grund af robust farmaceutisk infrastruktur, høj efterspørgsel efter outsourcing, regulatorisk modenhed i Nordamerika og omkostningseffektive fremstillingsøkosystemer samt stigende farmaceutisk efterspørgsel i APAC.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for farmaceutiske CRO og CDMO blev vurderet til 233,93 milliarder USD i 2024 og forventes at nå 459,33 milliarder USD i 2032, med en vækst på en CAGR på 8,8% i prognoseperioden.

- Vigtige drivkræfter for markedsvækst inkluderer stigende investeringer i farmaceutisk F&U, et voksende biologisk marked og stigende efterspørgsel efter regulatorisk overholdelse og høj kvalitet i lægemiddeludviklingstjenester.

- Adoptionen af digitale teknologier som AI og dataanalyse transformerer kliniske forsøg og fremstillingsprocesser, hvilket tilbyder vækstmuligheder i effektivitet og beslutningstagning.

- Nordamerika har den største markedsandel på 38,59%, efterfulgt af Asien-Stillehavsområdet med 37,90%. Disse regioner drager fordel af stærk farmaceutisk infrastruktur og gunstige outsourcingbetingelser, der driver markedsudvidelse.

- Vigtige begrænsninger inkluderer bekymringer om intellektuel ejendomsbeskyttelse og mangel på kvalificeret arbejdskraft, hvilket kan begrænse vækst og operationel skalerbarhed i den farmaceutiske CRO og CDMO sektor.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter CRO (Clinical Research Organization)

På markedet for farmaceutiske CRO’er er det dominerende segment Klinisk Forskningsservice (CRO), som har en markedsandel på 40% i 2024. Dette segment er drevet af den stigende efterspørgsel efter outsourcede kliniske forsøg på grund af de høje omkostninger og kompleksiteten ved lægemiddeludvikling. CRO’er støtter farmaceutiske virksomheder ved at håndtere kliniske forsøg, herunder patientrekruttering, overvågning og overholdelse af regler, hvilket dermed fremskynder lægemiddeludviklingsprocessen. Fremskridtene inden for kliniske forsøgs teknologier og et stigende antal nye terapier og lægemiddeludviklinger fremmer yderligere væksten i dette segment.

- For eksempel inkorporerer Novartis AI for at forbedre forsøgs gennemførlighed og valg af steder, hvilket strømliner processer og fremskynder tidslinjer gennem adaptive forsøgsprotokoller for autoimmune sygdomme.

Ved CDMO (Contract Development and Manufacturing Organization)

På markedet for farmaceutiske CDMO’er er det dominerende segment API-udvikling og -produktion (CDMO), som har en andel på 35% i 2024. Dette segment drager fordel af den stigende outsourcing af produktionen af aktive farmaceutiske ingredienser (API), da virksomheder søger at minimere driftsomkostningerne samtidig med at opretholde høje kvalitetsstandarder. Den stigende efterspørgsel efter komplekse generika, biologiske lægemidler og personlig medicin bidrager væsentligt til væksten i dette segment. Det stigende behov for omkostningseffektive, høj-kvalitets produktionsløsninger driver investeringer i API-produktionsservices, hvilket styrker dette segments dominans.

- For eksempel udvidede Thermo Fisher Scientific sine API-produktionskapaciteter ved at erhverve en specialiseret europæisk CDMO for at øge produktionen af højpotente API’er og peptider, hvilket afspejler den voksende efterspørgsel efter komplekse biologiske lægemidler.

Ved Slutbruger

På markedet for farmaceutiske CRO’er og CDMO’er repræsenterer store virksomheder det dominerende slutbrugersegment, som har 60% af den samlede markedsandel i 2024. Denne dominans skyldes de omfattende ressourcer og infrastruktur, som store virksomheder besidder, hvilket gør det muligt for dem at outsource deres forsknings-, udviklings- og produktionsprocesser i stor skala. Derudover drager disse virksomheder fordel af fleksibiliteten og omkostningseffektiviteten ved CRO- og CDMO-services, som giver dem mulighed for at fokusere på kerneaktiviteter, samtidig med at de sikrer høj-kvalitets produktudvikling og overholdelse af regler. Segmentets vækst understøttes af stigende samarbejder med specialiserede CRO’er og CDMO’er for at strømline produktionen og fremskynde time-to-market.

Vigtige Vækstdrivere

Stigende F&U-investeringer i Farmaceutika

En af de største vækstdrivere på markedet for farmaceutiske CRO’er og CDMO’er er den stigende investering i farmaceutisk forskning og udvikling (F&U). Farmaceutiske virksomheder outsourcer i stigende grad F&U-processer til CRO’er og CDMO’er på grund af de høje omkostninger og kompleksiteten ved interne operationer. Denne trend er drevet af den stigende efterspørgsel efter ny lægemiddeludvikling, især inden for biologiske lægemidler, personlig medicin og sjældne sygdomme. Efterhånden som lægemiddeludvikling bliver mere indviklet, vender farmaceutiske virksomheder sig mod specialiserede partnere for omkostningseffektive og effektive løsninger til at fremskynde F&U-processen.

- For eksempel samarbejder AstraZeneca i vid udstrækning med CRO’er for at fremskynde kliniske forsøg for sin biologiske portefølje, hvilket betydeligt forkorter udviklingstidslinjerne.

Udvidelse af Markedet for Biologiske Lægemidler

Den hurtige vækst af biologiske lægemidler og biosimilars er en anden vigtig drivkraft for markedet for farmaceutiske CRO og CDMO. Biologiske lægemidler kræver specialiserede produktionskapaciteter og strenge kvalitetskontroller, hvilket har ført til en stigning i outsourcing til CDMO’er med ekspertise i produktion af biologiske lægemidler. Efterhånden som flere biofarmaceutiske virksomheder investerer i udvikling af komplekse biologiske lægemidler, såsom monoklonale antistoffer og genterapier, fortsætter efterspørgslen efter skræddersyede kontrakttjenester med at stige. Denne skift mod biologiske lægemidler bidrager væsentligt til det voksende marked for CRO- og CDMO-tjenester, hvor virksomheder søger specialiserede partnere for at opfylde regulatoriske og produktionskrav.

- For eksempel har AGC Biologics udvidet sine produktionsfaciliteter for pattedyrscellekultur i København, Danmark, og Boulder, Colorado, for at imødekomme den stigende efterspørgsel efter proteinbaserede biologiske lægemidler og avancerede terapier, og tilbyder skalerbare kommercielle produktionskapaciteter.

Regulatoriske og Compliance Krav

Strenge regulatoriske krav på tværs af globale markeder presser farmaceutiske virksomheder til i højere grad at stole på CRO’er og CDMO’er for compliance-relaterede tjenester. Overholdelse af udviklende reguleringer, såsom Good Manufacturing Practices (GMP) og Good Clinical Practices (GCP), kræver betydelige investeringer i infrastruktur og ekspertise. Ved at outsource disse tjenester kan farmaceutiske virksomheder sikre overholdelse af internationale standarder, samtidig med at de reducerer risiko og driftsomkostninger. Efterhånden som regulatoriske rammer bliver mere komplekse, forventes efterspørgslen efter ekspert CRO- og CDMO-tjenester til at håndtere compliance at stige, hvilket yderligere driver markedsvæksten.

Vigtige Tendenser & Muligheder

Adoption af Digitale Teknologier

Adoptionen af digitale teknologier, herunder kunstig intelligens (AI), maskinlæring (ML) og dataanalyse, revolutionerer markedet for farmaceutiske CRO og CDMO. Disse teknologier muliggør mere effektive kliniske forsøg, hurtigere dataanalyse og forbedret beslutningstagning i lægemiddeludviklingsprocesser. CRO’er anvender AI til at optimere design af kliniske forsøg og patientrekruttering, mens CDMO’er integrerer digitale platforme for at strømline produktionsprocesser og kvalitetskontrol. Den stigende brug af disse teknologier præsenterer muligheder for CRO’er og CDMO’er til at forbedre deres serviceudbud og drive vækst på markedet.

- For eksempel anvender Lambda CRO forudsigende AI-modeller og analyser på data fra den virkelige verden for at fremskynde sygdomsforståelse og vejlede valg af steder. Disse værktøjer understøtter innovative kliniske studiedesigns ved at forbedre patientmatching og forsøgs effektivitet i prækliniske og designfaser.

Outsourcing til Nye Markeder

Nye markeder, især i Asien-Stillehavsområdet, Latinamerika og Østeuropa, præsenterer betydelige vækstmuligheder for markedet for farmaceutiske CRO og CDMO. Med lavere arbejdskraftomkostninger, regulatoriske forbedringer og øget adgang til kvalificeret arbejdskraft er disse regioner blevet attraktive outsourcing-destinationer for farmaceutiske virksomheder. CRO’er og CDMO’er udvider deres tilstedeværelse på disse markeder for at udnytte omkostningseffektivitet og få adgang til nye muligheder. Den stigende efterspørgsel efter kontrakttjenester på nye markeder tilbyder betydelig vækstpotentiale for virksomheder, der opererer i disse regioner.

- For eksempel udvider indiske CRO’er og CDMO’er som Syngene og Dr. Reddy’s Laboratories deres lægemiddeludviklings- og regulatoriske tjenester drevet af regeringsinitiativer som Make in India og F&U incitamenter.

Vigtige Udfordringer

Risici for Beskyttelse af Intellektuel Ejendom (IP)

En stor udfordring på det farmaceutiske CRO- og CDMO-marked er risikoen for intellektuel ejendom (IP), når kritiske forsknings- og fremstillingsprocesser outsources. Farmaceutiske virksomheder er ofte tilbageholdende med at dele fortrolige oplysninger med eksterne partnere på grund af risikoen for IP-tyveri eller misbrug. Denne risiko forstærkes, når man arbejder med globale partnere i regioner med varierende niveauer af IP-beskyttelse. For at afbøde disse bekymringer skal CRO’er og CDMO’er implementere robuste sikkerhedsforanstaltninger og juridisk bindende aftaler for at beskytte følsomme oplysninger, hvilket kan være komplekst og omkostningstungt.

Mangel på kvalificeret arbejdskraft

Det farmaceutiske CRO- og CDMO-marked står over for en mangel på højt kvalificerede fagfolk, især inden for specialiserede områder som biologiske lægemidler, genterapier og kompleks fremstilling. Efterhånden som efterspørgslen efter avancerede F&U- og produktionskapaciteter vokser, er der et stigende behov for kvalificerede forskere, teknikere og regulatoriske eksperter. Talentmanglen udgør en udfordring for CRO’er og CDMO’er med hensyn til at skalere driften og opretholde kvaliteten af tjenesterne. Virksomheder skal investere i uddannelse, rekruttering og fastholdelsesstrategier for at overvinde denne udfordring og imødekomme den stigende efterspørgsel efter specialiserede tjenester.

Regional analyse

Nordamerika

Nordamerika forbliver den største region på det farmaceutiske CRO- og CDMO-marked og har 38,59% af den globale markedsandel i 2024. Regionen drager fordel af sin højt udviklede farmaceutiske infrastruktur, etablerede regulatoriske miljø og koncentration af store pharma- og biotekfirmaer. Disse forhold fremmer omfattende outsourcing af både F&U og fremstilling til CRO’er og CDMO’er. Stærk efterspørgsel efter komplekse API’er, biologiske lægemidler og specialiserede lægemiddelprodukter i USA driver også regionens efterspørgsel efter kontrakttjenester, hvilket understøtter stabil vækst og styrker dens ledende position globalt.

Asien-Stillehavsområdet

Asien-Stillehavsområdet indfangede 37,90% af den globale farmaceutiske CDMO-markedsandel i 2024. Lavomkostningsproduktionsmiljø, tilgængelighed af kvalificeret arbejdskraft og voksende kapacitet inden for både API-produktion og færdigvareproduktion tiltrækker global outsourcing. Lande som Kina og Indien tilbyder betydelige omkostnings- og skaleringsfordele, hvilket fører til stigende investeringer fra multinationale farmaceutiske virksomheder. Kombineret med stigende indenlandsk efterspørgsel efter overkommelige lægemidler og gunstige regeringspolitikker fremstår Asien-Stillehavsområdet som et kritisk knudepunkt for global lægemiddeludvikling og -fremstilling.

Europa

Europa har 15,24% af den globale farmaceutiske CRO- og CDMO-markedsandel i 2024. Regionen understøttes af sin regulatoriske stringens, videnskabelige ekspertise og nærhed til mange farmaceutiske hovedkvarterer. Europæiske CDMO’er, især på nøglemarkeder som Tyskland, er specialiserede i API-fremstilling af høj kvalitet, biologiske lægemidler og avancerede formuleringer, der er i overensstemmelse med strenge EU-regulatoriske standarder og høje overholdelseskrav. Efterhånden som efterspørgslen efter komplekse terapier, celle- og genterapier og højpotente API’er i Europa vokser, forbliver CRO- og CDMO-tjenester essentielle, hvilket opretholder regionens relevans trods stigende konkurrence fra lavere omkostningsregioner.

Latinamerika

Latinamerika har 4,87% af den globale markedsandel inden for den farmaceutiske CRO- og CDMO-industri i 2024. Regionen repræsenterer en voksende mulighed drevet af stigende efterspørgsel efter omkostningseffektive løsninger til lægemiddeludvikling og -produktion. Regionen drager fordel af voksende sundhedsinfrastruktur, udvidelse af produktionen af generiske lægemidler og biosimilars samt stigende interesse fra multinationale farmaceutiske virksomheder i at udnytte konkurrencedygtige driftsomkostninger i forhold til Nordamerika og Europa. Efterhånden som regeringerne presser på for større adgang til overkommelige lægemidler og lokal produktion, bliver Latinamerika stadig mere attraktivt for outsourcing af både småmolekylære API’er og færdigdosislægemidler.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika (MEA) regionen har 3,40% af den globale farmaceutiske CRO- og CDMO-markedsandel i 2024. Regionen er ved at blive et nichemarked, men vokser, støttet af forbedrede regulatoriske rammer, voksende sygdomsbyrde og stigende efterspørgsel efter overkommelige generiske lægemidler og biologiske lægemidler. Multinationale lægemiddelproducenter udforsker i stigende grad partnerskaber med regionale CDMO’er for at udnytte omkostningseffektivitet og regional efterspørgsel. Selvom den absolutte andel forbliver lavere end førende regioner, præsenterer MEA en mulighed for vækst, efterhånden som infrastruktur og regulatoriske standarder fortsætter med at udvikle sig.

Markedssegmenteringer:

Efter CRO

- Kliniske Forskningsydelser (CRO)

- Prækliniske Forskningsydelser (CRO)

- Klinisk Datastyring (CRO)

- Bioanalytiske Testydelser (CRO)

- Klinisk Prøvelogistik og Forsyningskædestyring (CRO)

Efter CDMO

- Formuleringsudvikling (CDMO)

- API-udvikling og -produktion (CDMO)

- Lægemiddelproduktion (CDMO)

- Emballerings- og Mærkningsydelser (CDMO)

- Analytiske og QC-testydelser (CDMO)

Efter Slutbruger

- Store Virksomheder

- Mellemstore & Små Virksomheder

Efter Terapiareal

- Onkologi

- Kardiovaskulære Sygdomme

- Infektionssygdomme

- Muskuloskeletale Lidelser

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for farmaceutiske CRO og CDMO er meget konkurrencepræget, med nøglespillere som Catalent Inc., Lonza Group, Boehringer Ingelheim, Pfizer CentreSource og Recipharm AB, der leder markedet i 2024. Disse virksomheder dominerer på grund af deres stærke globale tilstedeværelse, omfattende serviceporteføljer og robuste kapaciteter inden for lægemiddeludvikling, fremstilling og emballering. Catalent Inc. og Lonza Group er særligt fremtrædende inden for produktion af biologiske lægemidler og specialiserede lægemiddelleveringssystemer, mens Boehringer Ingelheim og Pfizer CentreSource fokuserer på kontraktfremstilling af høj kvalitet for både småmolekylære og biologiske lægemidler. Derudover udnytter virksomheder som Recipharm AB og Patheon (Thermo Fisher Scientific) deres omfattende netværk af faciliteter til at tilbyde omkostningseffektive tjenester, der appellerer til store farmaceutiske og bioteknologiske virksomheder. Konkurrencelandskabet formes også af stigende fusioner og opkøb, strategiske partnerskaber og teknologiske fremskridt inden for datastyring og produktionsautomatisering, hvilket gør det muligt for virksomheder at styrke deres serviceudbud og imødekomme de udviklende krav fra den farmaceutiske industri. Efterhånden som markedet vokser, forbliver fokus på regulatorisk overholdelse og kvalitetssikring kritisk.

Nøglespilleranalyse

- Aenova Holding GmbH

- Boehringer Ingelheim Group

- Pfizer CentreSource

- Baxter Biopharma Solutions (Baxter International Inc.)

- Lonza Group

- Jubilant Pharmova Ltd

- Catalent Inc.

- Famar SA

- Recipharm AB

- Patheon Inc. (Thermo Fisher Scientific Inc.)

Seneste Udviklinger

- I september 2025 opkøbte Symeres DGr Pharma, en CRO/CDMO specialiseret i småmolekyle-lægemiddelopdagelse og -udvikling.

- I februar 2025 fuldførte Ardena opkøbet af en lægemiddelproduktionsfacilitet fra Catalent Inc. i Somerset, NJ, og udvidede dermed sine bioanalytiske og produktionsserviceaktiviteter i Nordamerika.

- I juni 2025 annoncerede OneSource Speciality Pharma Limited et samarbejde med Xbrane Biopharma AB om at producere Xbranes biosimilære portefølje.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på CRO, CDMO, Slutbruger, Terapiområde og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet for farmaceutiske CRO og CDMO forventes at opleve fortsat vækst på grund af stigende outsourcing af lægemiddeludvikling og -produktion fra farmaceutiske virksomheder.

- Efterspørgslen efter biologiske lægemidler og biosimilars vil drive betydelig ekspansion, med CRO’er og CDMO’er, der specialiserer sig i komplekse formuleringer og avancerede produktionsprocesser.

- Stigningen i personlig medicin og genterapier vil skabe nye muligheder for CRO’er og CDMO’er til at levere skræddersyede tjenester, såsom genredigering og cellebaserede terapier.

- Øget regulatorisk kompleksitet på tværs af globale markeder vil føre til et større behov for specialiserede CRO- og CDMO-tjenester for at sikre overholdelse af lokale og internationale standarder.

- Teknologiske fremskridt inden for digitalisering, AI og automatisering vil revolutionere kliniske forsøg og produktionsprocesser, forbedre effektiviteten og reducere omkostningerne.

- Efterspørgslen efter fleksibel produktion og hurtige gennemløbstider vil fortsætte med at vokse, hvilket opmuntrer CRO’er og CDMO’er til at investere i skalerbare og tilpasningsdygtige produktionskapaciteter.

- Fremvoksende markeder i Asien-Stillehavsområdet, Latinamerika og Mellemøsten vil tilbyde betydelige vækstmuligheder på grund af omkostningsfordele og udvidelse af sundhedsinfrastrukturen.

- Strategiske fusioner og opkøb vil stige, da virksomheder søger at styrke deres serviceudbud, udvide geografisk rækkevidde og diversificere deres kapaciteter.

- Behovet for API-produktion af høj kvalitet og høj styrke vil forblive stærkt, med CDMO’er, der fokuserer på høje standarder for sikkerhed, renhed og overholdelse.

- Bæredygtighedsinitiativer og miljøvenlige praksisser vil blive stadig vigtigere, med virksomheder, der investerer i grønne teknologier og reducerer deres CO2-aftryk i produktionsoperationer.