KAPITEL NR. 1 : GENESIS AF MARKEDET

1.1 Markedsforløb – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Kant – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : EXECUTIVE LENS

2.1 Industriens Puls – Markedsoversigt

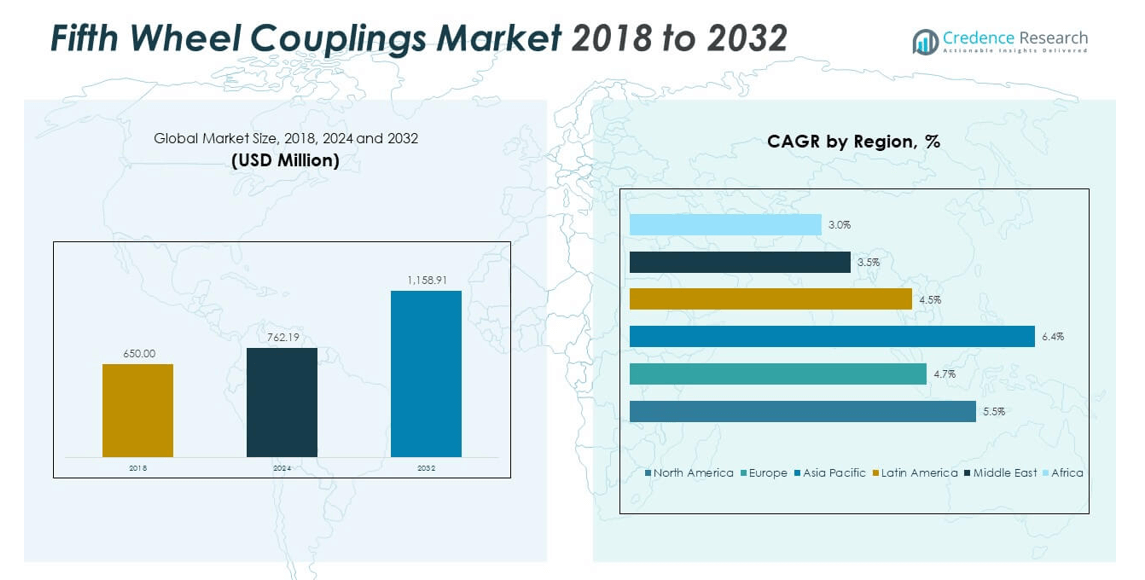

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Million)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : FIFTH WHEEL COUPLINGS MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Udvidelseskatalysatorer – Nøglemarkedsdrivere

3.2.1 Momentum Boosters – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Tider – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrirammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling efter produkt

KAPITEL NR. 4 : NØGLEINVESTERINGSCENTRUM

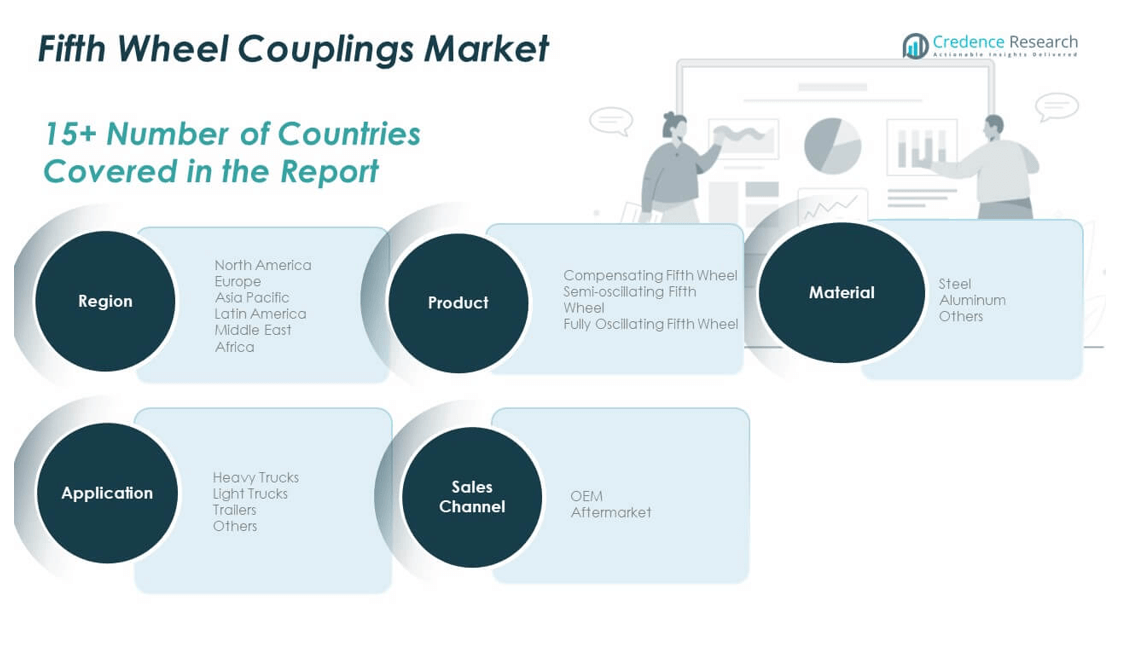

4.1 Regionale Guldminer – Højvækstgeografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Materiale Sweet Spots – Nye Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURVE & VELSTANDSKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigter

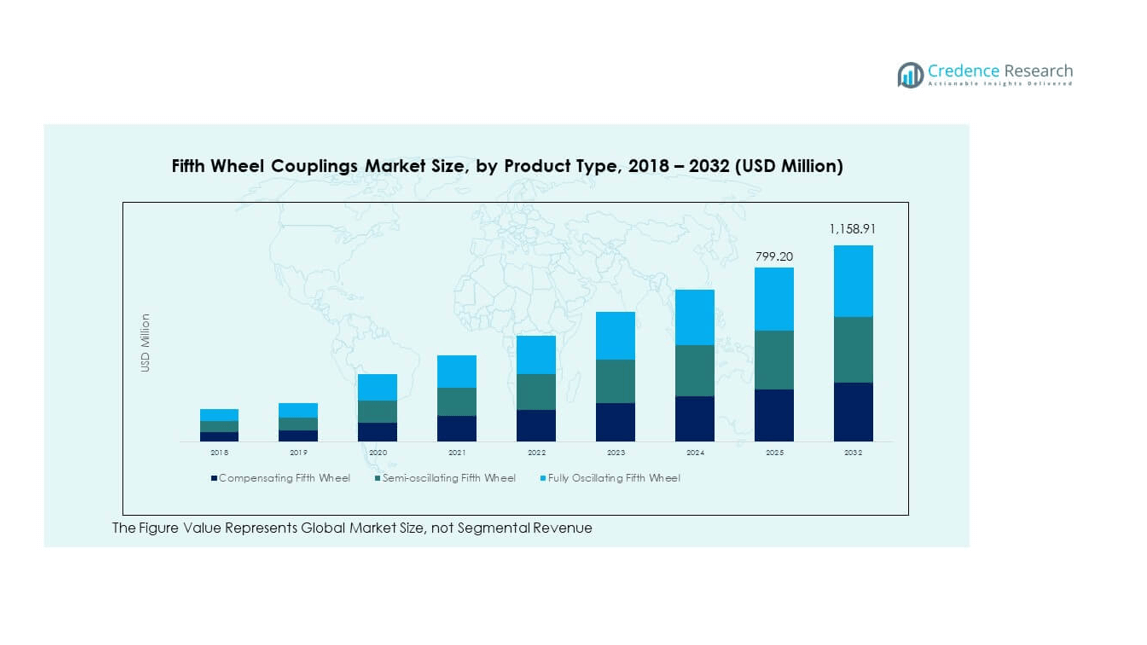

5.3 Segmenteret Velstandsstrøm – Produkttype & Materiale Indtægter

KAPITEL NR. 6 : HANDEL & KOMMERCIEL ANALYSE

6.1. Importanalyse efter Region

6.1.1. Globalt Fifth Wheel Couplings Markedsimportindtægter Efter Region

6.2. Exportanalyse efter Region

6.2.1. Globalt Fifth Wheel Couplings Markedseksportindtægter Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1. Virksomhedsmarkedsandel Analyse

7.1.1. Globalt Fifth Wheel Couplings Marked: Virksomhedsmarkedsandel

7.2. Globalt Fifth Wheel Couplings Markedsvirksomhedsindtægtsmarkedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Nye Produktlanceringer

7.3.3. Regional Udvidelse

7.4. Konkurrencedashboard

.5. Virksomhedsvurderingsmålinger, 2024

KAPITEL NR. 8 : FIFTH WHEEL COUPLINGS MARKED – ANALYSE EFTER PRODUKTTYPESEGMENT

8.1. Fifth Wheel Couplings Markedsoversigt efter Produkttypesegment

8.1.1. Fifth Wheel Couplings Markedsindtægtsandel Efter Produkttype

8.2. Kompenserende Fifth Wheel

8.3. Semi-oscillerende Fifth Wheel

8.4. Fuld Oscillerende Fifth Wheel

KAPITEL NR. 9 : FIFTH WHEEL COUPLINGS MARKED – ANALYSE EFTER MATERIALESEGMENT

9.1. Fifth Wheel Couplings Markedsoversigt efter Materialesegment

9.1.1. Fifth Wheel Couplings Markedsindtægtsandel Efter Materiale

9.2. Stål

9.3. Aluminium

9.4. Andre

KAPITEL NR. 10 : FIFTH WHEEL COUPLINGS MARKED – ANALYSE EFTER ANVENDELSESSEGMENT

10.1. Fifth Wheel Couplings Markedsoversigt efter Anvendelsessegment

10.1.1. Fifth Wheel Couplings Markedsindtægtsandel Efter Anvendelse

10.2. Tunge Lastbiler

10.3. Lettere Lastbiler

10.4. Trailere

10.5. Andre

KAPITEL NR. 11 : FIFTH WHEEL COUPLINGS MARKED – ANALYSE EFTER SALGSKANALSEGMENT

11.1. Fifth Wheel Couplings Markedsoversigt efter Salgskanalsegment

11.1.1. Fifth Wheel Couplings Markedsindtægtsandel Efter Salgskanal

11.2. OEM

11.3. Eftermarked

KAPITEL NR. 12 : FIFTH WHEEL COUPLINGS MARKED – REGIONAL ANALYSE

12.1. Fifth Wheel Couplings Markedsoversigt efter Regionsegment

12.1.1. Globalt Fifth Wheel Couplings Markedsindtægtsandel Efter Region

12.1.2. Regioner

12.1.3. Globalt Fifth Wheel Couplings Markedsindtægter Efter Region

12.1.4. Produkttype

12.1.5. Globalt Fifth Wheel Couplings Markedsindtægter Efter Produkttype

12.1.6. Materiale

12.1.7. Globalt Fifth Wheel Couplings Markedsindtægter Efter Materiale

12.1.8. Anvendelse

12.1.9. Globalt Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

12.1.10. Salgskanal

12.1.11. Globalt Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

KAPITEL NR. 13 : NORDAMERIKA FIFTH WHEEL COUPLINGS MARKED – LANDSANALYSE

13.1. Nordamerika Fifth Wheel Couplings Markedsoversigt efter Landsegment

13.1.1. Nordamerika Fifth Wheel Couplings Markedsindtægtsandel Efter Region

13.2. Nordamerika

13.2.1. Nordamerika Fifth Wheel Couplings Markedsindtægter Efter Land

13.2.2. Produkttype

13.2.3. Nordamerika Fifth Wheel Couplings Markedsindtægter Efter Produkttype

13.2.4. Materiale

13.2.5. Nordamerika Fifth Wheel Couplings Markedsindtægter Efter Materiale

13.2.6. Anvendelse

13.2.7. Nordamerika Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

13.2.8. Salgskanal

13.2.9. Nordamerika Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

13.3. USA

13.4. Canada

13.5. Mexico

KAPITEL NR. 14 : EUROPA FIFTH WHEEL COUPLINGS MARKED – LANDSANALYSE

14.1. Europa Fifth Wheel Couplings Markedsoversigt efter Landsegment

14.1.1. Europa Fifth Wheel Couplings Markedsindtægtsandel Efter Region

14.2. Europa

14.2.1. Europa Fifth Wheel Couplings Markedsindtægter Efter Land

14.2.2. Produkttype

14.2.3. Europa Fifth Wheel Couplings Markedsindtægter Efter Produkttype

14.2.4. Materiale

14.2.5. Europa Fifth Wheel Couplings Markedsindtægter Efter Materiale

14.2.6. Anvendelse

14.2.7. Europa Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

14.2.8. Salgskanal

14.2.9. Europa Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

14.3. UK

14.4. Frankrig

14.5. Tyskland

14.6. Italien

14.7. Spanien

14.8. Rusland

14.9. Resten af Europa

KAPITEL NR. 15 : ASIEN-PACIFIC FIFTH WHEEL COUPLINGS MARKED – LANDSANALYSE

15.1. Asien-Pacific Fifth Wheel Couplings Markedsoversigt efter Landsegment

15.1.1. Asien-Pacific Fifth Wheel Couplings Markedsindtægtsandel Efter Region

15.2. Asien-Pacific

15.2.1. Asien-Pacific Fifth Wheel Couplings Markedsindtægter Efter Land

15.2.2. Produkttype

15.2.3. Asien-Pacific Fifth Wheel Couplings Markedsindtægter Efter Produkttype

15.2.4. Materiale

15.2.5. Asien-Pacific Fifth Wheel Couplings Markedsindtægter Efter Materiale

15.2.6. Anvendelse

15.2.7. Asien-Pacific Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

15.2.8. Salgskanal

15.2.9. Asien-Pacific Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

15.3. Kina

15.4. Japan

15.5. Sydkorea

15.6. Indien

15.7. Australien

15.8. Sydøstasien

15.9. Resten af Asien-Pacific

KAPITEL NR. 16 : LATINAMERIKA FIFTH WHEEL COUPLINGS MARKED – LANDSANALYSE

16.1. Latinamerika Fifth Wheel Couplings Markedsoversigt efter Landsegment

16.1.1. Latinamerika Fifth Wheel Couplings Markedsindtægtsandel Efter Region

16.2. Latinamerika

16.2.1. Latinamerika Fifth Wheel Couplings Markedsindtægter Efter Land

16.2.2. Produkttype

16.2.3. Latinamerika Fifth Wheel Couplings Markedsindtægter Efter Produkttype

16.2.4. Materiale

16.2.5. Latinamerika Fifth Wheel Couplings Markedsindtægter Efter Materiale

16.2.6. Anvendelse

16.2.7. Latinamerika Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

16.2.8. Salgskanal

16.2.9. Latinamerika Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

16.3. Brasilien

16.4. Argentina

16.5. Resten af Latinamerika

KAPITEL NR. 17 : MIDDLE EAST FIFTH WHEEL COUPLINGS MARKED – LANDSANALYSE

17.1. Mellemøsten Fifth Wheel Couplings Markedsoversigt efter Landsegment

17.1.1. Mellemøsten Fifth Wheel Couplings Markedsindtægtsandel Efter Region

17.2. Mellemøsten

17.2.1. Mellemøsten Fifth Wheel Couplings Markedsindtægter Efter Land

17.2.2. Produkttype

17.2.3. Mellemøsten Fifth Wheel Couplings Markedsindtægter Efter Produkttype

17.2.4. Materiale

17.2.5. Mellemøsten Fifth Wheel Couplings Markedsindtægter Efter Materiale

17.2.6. Anvendelse

17.2.7. Mellemøsten Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

17.2.8. Salgskanal

17.2.9. Mellemøsten Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

17.3. GCC Lande

17.4. Israel

17.5. Tyrkiet

17.6. Resten af Mellemøsten

KAPITEL NR. 18 : AFRIKA FIFTH WHEEL COUPLINGS MARKED – LANDSANALYSE

18.1. Afrika Fifth Wheel Couplings Markedsoversigt efter Landsegment

18.1.1. Afrika Fifth Wheel Couplings Markedsindtægtsandel Efter Region

18.2. Afrika

18.2.1. Afrika Fifth Wheel Couplings Markedsindtægter Efter Land

18.2.2. Produkttype

18.2.3. Afrika Fifth Wheel Couplings Markedsindtægter Efter Produkttype

18.2.4. Materiale

18.2.5. Afrika Fifth Wheel Couplings Markedsindtægter Efter Materiale

18.2.6. Anvendelse

18.2.7. Afrika Fifth Wheel Couplings Markedsindtægter Efter Anvendelse

18.2.8. Salgskanal

18.2.9. Afrika Fifth Wheel Couplings Markedsindtægter Efter Salgskanal

18.3. Sydafrika

18.4. Egypten

18.5. Resten af Afrika

KAPITEL NR. 19 : VIRKSOMHEDSPROFILER

19.1. JOST Werke AG

19.1.1. Virksomhedsoverblik

19.1.2. Produktportefølje

19.1.3. Finansielt Overblik

19.2. Rece SAF-Holland S.A.

19.3. Fontaine Fifth Wheel

19.4. Holland Hitch

19.5. Guangdong Fuwa Engineering Group Co., Ltd.

19.6. Zhenjiang Baohua Semi-Trailer Parts Co., Ltd.

19.7. Tulga Fifth Wheel Co.

19.8. R.K. Industries

19.9. Shandong Fuhua Axle Co., Ltd.

19.10. Xiamen Wondee Autoparts Co., Ltd.

19.11. VBG Group Truck Equipment AB

19.12. Titanium Transport Inc.

19.13. Tianjin DLT Commercial Co., Ltd.

19.14. Tianjin Tongjie Sci-Tech Development Co., Ltd.

19.15. Shandong Yuncheng Xinya Trailer Manufacturing Co., Ltd.