Markedsoversigt

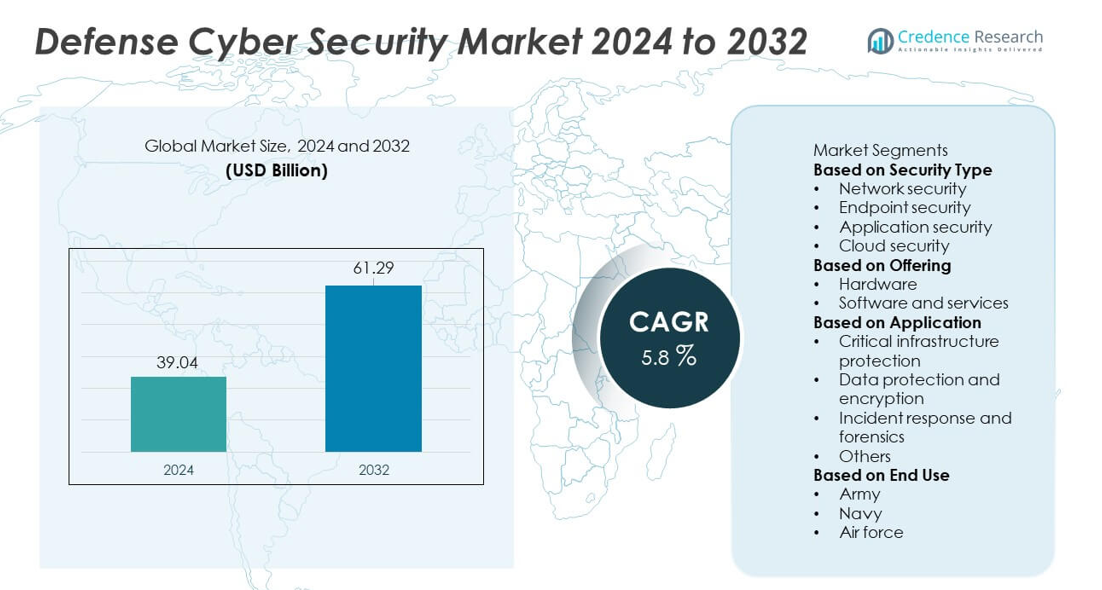

Markedet for forsvarscybersikkerhed nåede 39,04 milliarder USD i 2024 og forventes at vokse til 61,29 milliarder USD i 2032, understøttet af en CAGR på 5,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for forsvarscybersikkerhed 2024 |

39,04 milliarder USD |

| Forsvarscybersikkerhedsmarked, CAGR |

5,8% |

| Markedets størrelse for forsvarscybersikkerhed 2032 |

61,29 milliarder USD |

Markedet for forsvarscybersikkerhed formes af førende virksomheder inklusive CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus og General Dynamics. Disse aktører styrker globale forsvarsoperationer ved at levere avancerede trusselsintelligensplatforme, sikre kommunikationssystemer og AI-drevet cyberbeskyttelse skræddersyet til militære netværk. Nordamerika leder markedet med en andel på 41%, understøttet af stærke forsvarsudgifter og hurtig adoption af næste generations cyberkapaciteter. Europa følger med en andel på 28%, drevet af NATO-cyberinitiativer og moderniseringsprogrammer, mens Asien og Stillehavsområdet fortsætter med at udvide sin tilstedeværelse gennem stigende investeringer i militær digital sikkerhed.

Markedsindsigt

- Markedet for forsvarscybersikkerhed nåede 39,04 milliarder USD i 2024 og vil udvide sig med en CAGR på 5,8% frem til 2032, understøttet af stigende digitale forsvarskrav.

- Stærk vækst er drevet af øgede cybertrusler rettet mod militære netværk, hvilket fører til højere investeringer i AI-baseret overvågning, sikker kommunikation og avancerede trusselsdetekteringsværktøjer.

- Vigtige tendenser inkluderer bredere adoption af zero-trust arkitektur, hurtig udvidelse af cloud-baserede forsvarssystemer og stigende efterspørgsel efter netværkssikkerhed, som leder segmentet med en andel på 46%.

- Konkurrenceintensiteten vokser, da store aktører forbedrer integrerede cyberplatforme, udvider partnerskaber med forsvarsagenturer og investerer i automatiseret trusselsintelligens og retsmedicinske kapaciteter.

- Regional efterspørgsel ledes af Nordamerika med en andel på 41%, efterfulgt af Europa med 28%, Asien og Stillehavsområdet med 22%, Mellemøsten & Afrika med 9% og Latinamerika med 8%, understøttet af forskellige moderniseringsprogrammer og stigende digitalisering af forsvar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter sikkerhedstype

Sikkerhedstypesegmentet udvikler sig, da globale forsvarsagenturer styrker digital beskyttelse på tværs af missionkritiske systemer. Netværkssikkerhed fører med en andel på 46%, drevet af stigende cyberindtrængen rettet mod kommandocentre, kommunikationsnetværk og våbenplatforme. Forsvarsorganisationer prioriterer firewalls, indtrængningsdetekteringssystemer og sikre gateways for at beskytte realtidsdataflow på tværs af land-, luft-, sø- og rumoperationer. Anvendelsen af endpoint-sikkerhed vokser, da militæret implementerer forbundne sensorer, taktiske enheder og mobile enheder, der kræver kontinuerlig overvågning. Applikations- og cloud-sikkerhed udvides med skiftet mod digitale kommandosystemer og klassificerede cloud-platforme, hvilket forbedrer modstandsdygtigheden på tværs af forsvarsnetværk.

- For eksempel udvidede CrowdStrike sin Falcon-platform til at behandle et massivt volumen af endpoint-hændelser dagligt, hvilket leverer højhastighedsdetektion på tværs af mange kritiske netværk, inklusive dem i den offentlige sektor.

Efter Tilbud

Tilbudssegmentet udvikler sig, da militæret moderniserer cybersikkerhedskapaciteter for at modvirke avancerede digitale krigstrusler. Software og tjenester dominerer med en andel på 64%, understøttet af stærk efterspørgsel efter trusselsintelligens, sårbarhedsvurderingsværktøjer, AI-drevet overvågning og administrerede sikkerhedstjenester. Forsvarsagenturer stoler i stigende grad på kontinuerlige cyberberedskabsprogrammer, realtidsanalyse og automatiserede responssystemer for at afbøde hurtigt bevægende angreb. Hardwareanvendelsen forbliver stabil, drevet af sikre servere, krypteringsenheder og robust kommunikationsmoduler brugt i feltoperationer. Voksende investering i digital transformation og cloud-aktiverede militærsystemer accelererer yderligere behovet for skalerbare cybersikkerhedssoftwareløsninger.

- For eksempel udvidede CACI International sin AI-drevne trusselanalyseplatform, der er i stand til at håndtere mere end 40 milliarder cybersikkerhedshændelser hver dag for forsvarsklienter.

Efter Anvendelse

Anvendelsessegmentet udvides, da nationer prioriterer robust beskyttelse af følsomme forsvarssystemer og kritiske aktiver. Kritisk infrastrukturbeskyttelse har en andel på 49%, drevet af voksende cyberrisici rettet mod kommandocentre, efterretningsnetværk, satellitsystemer og forsvarsindustrielle baser. Regeringer implementerer avancerede overvågningssystemer, krypteringsteknologier og AI-understøttet trusselsdetektion for at beskytte højværdig infrastruktur. Databeskyttelse og kryptering vinder frem, da sikker informationsudveksling bliver vital for fælles operationer og grænseoverskridende samarbejde. Hændelsesrespons og retsmedicin stiger med behovet for hurtig brudanalyse og genopretning. Disse anvendelser styrker national sikkerhed og understøtter modstandsdygtige militæroperationer.

Vigtig Vækstdriver

Stigende Sofistikering af Cybertrusler

Efterspørgslen efter forsvarscybersikkerhed stiger, da militærnetværk står over for mere avancerede og vedvarende cyberangreb. Statsstøttede aktører målretter kommandosystemer, satellitter, overvågningsplatforme og sikre kommunikationskanaler. Forsvarsagenturer implementerer AI-drevet overvågning, krypteret kommunikation og dyb netværksinspektion for at modvirke skjulte indtrængen. Hurtig vækst i digitale krigsværktøjer presser regeringer til at styrke cybersikkerhedsinvesteringer på tværs af land-, luft-, sø- og rumdomæner. Efterhånden som cyberangreb udvikler sig i omfang og kompleksitet, prioriterer forsvarsorganisationer kontinuerlige sikkerhedsopgraderinger, realtids trusselsintelligens og avancerede modforanstaltninger for at beskytte missionkritiske operationer og nationale sikkerhedsinteresser.

- For eksempel udvidede Lockheed Martin sine cyber-fusionscentre, der bruger avanceret analyse og maskinlæringsalgoritmer til at analysere netværkstrafik og systemdata, hvilket muliggør hurtig fusion af enorme mængder information til forsvarsprogrammer.

Udvidelse af Forsvarets Digitaliseringsprogrammer

Globale militærstyrker fortsætter med digitaliseringsinitiativer, hvilket øger afhængigheden af forbundne platforme, skybaserede kommandosystemer og automatiserede slagmarksteknologier. Denne ændring skaber større eksponering for cyber-sårbarheder, hvilket medfører øgede investeringer i cybersikkerhed. Forsvarsagenturer forbedrer beskyttelsen af UAV-netværk, smarte sensorer, logistiksystemer og kommunikationsværktøjer på slagmarken. Moderniseringsprogrammer i USA, Europa og Asien-Stillehavsområdet integrerer sikre arkitekturer i missionssystemer. Cyberforsvarsværktøjer bliver essentielle for at opretholde operationel parathed, da styrkerne tager digitale kommandocentre, simulationsplatforme og AI-aktiverede beslutningssystemer i brug, som kræver uafbrudt og sikker dataflow.

- For eksempel opgraderede Boeing sine sikre missionssystemer til at understøtte adskillige krypterede luftbårne kommunikationsforbindelser, der bruges i fælles operationer.

Vækst i Grænseoverskridende Forsvarssamarbejde

Stigende internationalt forsvarssamarbejde øger efterspørgslen efter sikker dataudveksling og fælles cyberforsvarsrammer. NATO-medlemmer og allierede nationer deler efterretninger, koordinerer missioner og udfører kombinerede militærøvelser, hvilket kræver stærke, interoperable cybersikkerhedssystemer. Sikker kommunikationsnetværk, krypterede informationskanaler og multi-domæne datadelingsplatforme får større udbredelse. Fælles kommandoperationer afhænger af cyber-sikker forbindelse for at understøtte realtids situationsforståelse og missionskoordinering. Efterhånden som alliancer udvider deres digitale infrastruktur, bliver forsvarscybersikkerhed central for at opretholde tillid, informationsintegritet og problemfrit samarbejde på tværs af globale militære partnere.

Vigtig Trend & Mulighed

AI-Drevet Trusselsdetektion og Automatisering

AI-adoption skaber store muligheder ved at muliggøre hurtigere detektion af avancerede cyberindtrængen og automatisering af responsaktioner. Forsvarsagenturer integrerer maskinlæringsværktøjer til at identificere usædvanlig adfærd, analysere enorme datamængder og forudsige angrebsmønstre. Automatiserede systemer styrker hurtig inddæmning under brud og reducerer menneskelig arbejdsbyrde i sikkerhedscentre. AI-forstærket analyse understøtter realtidsbevidsthed på slagmarken og sikker kommunikation på tværs af distribuerede styrker. Efterhånden som militæret udvider digitale aktiver, bliver AI afgørende for at styrke proaktive forsvarsstrategier, forbedre netværksmodstandsdygtighed og forbedre beslutningstagning i højrisiko operationelle miljøer.

- For eksempel opgraderede Palantir sin AI-drevne beslutningsplatform til at behandle en enorm mængde slagmarksdata til forsvarsforsøg, hvilket muliggør hurtigere og bedre beslutningstagning.

Stigende Adoption af Zero-Trust Arkitektur

Zero-trust sikkerhed vinder frem, da forsvarsorganisationer skifter fra perimeter-baseret beskyttelse til kontinuerlige verifikationsmodeller. Denne tilgang styrker adgangskontroller, begrænser lateral bevægelse og mindsker interne trusler inden for følsomme forsvarsnetværk. Regeringer integrerer identitetsbaseret autentificering, mikrosegmentering og realtidsmonitorering for at sikre skybaserede og hybride militærsystemer. Zero trust forbedrer sikkerheden på tværs af kommandocentre, taktiske enheder og fjernoperationer. Efterhånden som digital modernisering accelererer, bliver adoption af zero-trust rammer en strategisk prioritet for at forbedre modstandsdygtighed og sikre sikker missionseksekvering på tværs af alle forsvarsdomæner.

- For eksempel understøttede Zscaler forsvarsprogrammer med en zero-trust-udveksling, der håndterer mere end 300 milliarder sikre transaktioner om dagen.

Vigtig Udfordring

Mangel på Dygtige Cyberforsvarsprofessionelle

Forsvarsagenturer står over for en kritisk mangel på cybersikkerhedseksperter, der er i stand til at håndtere avancerede digitale krigstrusler. Den høje efterspørgsel efter analytikere, etiske hackere og specialister i hændelsesrespons holder konkurrence om talent intens. Mange nationer kæmper med at rekruttere og fastholde dygtigt personale på grund af komplekse forsvarskrav og hurtig teknologisk forandring. Mangler i arbejdsstyrken svækker evnen til hurtigt at reagere på udviklende trusler og forsinker moderniseringsindsatsen. Uddannelsesprogrammer og partnerskaber sigter mod at lukke dette hul, men manglen forbliver en betydelig hindring for at opbygge robuste cyberforsvarskapaciteter.

Integrationskompleksitet på Tværs af Ældre Militærsystemer

Integrationen af avancerede cybersikkerhedsværktøjer i forældet forsvarsinfrastruktur forbliver udfordrende for mange nationer. Ældre kommandosystemer, analoge platforme og ældre kommunikationsnetværk begrænser problemfri adoption af moderne sikkerhedsarkitekturer. Opgradering af disse systemer kræver høje investeringer, lange tidslinjer og streng operationel kontinuitet. Fragmenterede forsvarsteknologier skaber sårbarheder og komplicerer sikker datadeling på tværs af grene. Efterhånden som militæret overgår til digital kommando og kontrol, bliver det afgørende at løse kompatibilitetsproblemer for at sikre fuldstændig beskyttelse og opretholde missionspålidelighed i moderne cybertrusselmiljøer.

Regional Analyse

Nordamerika

Nordamerika har en andel på 41% af markedet for forsvarscybersikkerhed, drevet af stærke investeringer fra det amerikanske forsvarsministerium og avancerede militære digitaliseringsprogrammer. Regionen fører inden for AI-aktiveret trusselsdetektion, sikre kommunikationsplatforme og cyberkrigskapaciteter. Store forsvarskontraktører samarbejder med cybersikkerhedsfirmaer for at styrke beskyttelsen på tværs af satellitnetværk, våbenplatforme og klassificerede cloud-systemer. Stigende angreb fra nationalstater og modernisering af kommandofunktioner accelererer yderligere adoptionen. Canada forbedrer cybersikkerhedsberedskabet gennem opgraderinger af forsvarsinfrastrukturen, hvilket styrker den samlede regionale vækst og positionerer Nordamerika som den globale leder inden for forsvarscyberresiliens.

Europa

Europa tegner sig for en andel på 28% af markedet, understøttet af NATO-tilpassede cyberforsvarsinitiativer og øgede investeringer i sikker digital infrastruktur. Lande som Storbritannien, Tyskland og Frankrig fører adoptionen gennem avancerede hændelsesresponssystemer, krypterede kommunikationsnetværk og cyberuddannelsesprogrammer. Regionen styrker grænseoverskridende efterretningsdeling og operationel koordinering for at modvirke sofistikerede angreb. Modernisering af militære platforme og udvidelse af sikre cloud-systemer øger efterspørgslen. Østeuropæiske nationer øger investeringerne på grund af stigende geopolitiske spændinger, hvilket bidrager til vedvarende vækst i det bredere europæiske forsvarscybersikkerhedslandskab.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 22% af markedet for forsvarscybersikkerhed, drevet af stigende forsvarsbudgetter og voksende cybertrusler, der retter sig mod nationale sikkerhedsaktiver. Kina, Indien, Sydkorea og Japan investerer i avancerede cyberkommandocentre, AI-baserede trusselsdetektionsværktøjer og sikre kommunikationssystemer på slagmarken. Regionale militærstyrker forbedrer beskyttelsen af satellitnetværk, overvågningsplatforme og grænsesikkerhedsinfrastruktur. Øget fokus på udvikling af indfødte kapabiliteter og samarbejde med globale cybersikkerhedsleverandører understøtter markedsudvidelsen. Voksende geopolitiske spændinger og hurtig digitalisering på tværs af forsvarssektorer driver stærk fremtidig adoption i Asien og Stillehavsområdet.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 9%, understøttet af stigende investeringer i militær digital transformation og beskyttelse af kritisk forsvarsinfrastruktur. Golfnationer implementerer avancerede overvågningsværktøjer og cyberkommandoplatforme for at modvirke målrettede angreb på forsvarsnetværk og strategiske aktiver. Israel leder regional innovation gennem udvikling af avancerede cyberforsvarsteknologier og efterretningssystemer. Afrikanske nationer øger adoptionen, mens de moderniserer forsvarskommunikationsnetværk og sikrer grænseovervågningsplatforme. Udvidet cloud-adoption og øgede sikkerhedsrisici fortsætter med at accelerere cybersikkerhedsopgraderinger på tværs af forsvarsagenturer i regionen.

Latinamerika

Latinamerika tegner sig for en andel på 8% af markedet for forsvarscybersikkerhed, drevet af voksende bevidsthed om cybertrusler, der retter sig mod militære kommunikationssystemer og national forsvarsinfrastruktur. Brasilien, Mexico og Colombia leder adoptionen, mens de styrker cyberkommandoenheder og opgraderer digitale overvågningsnetværk. Regeringer investerer i krypterede kommunikationskanaler, hændelsesresponsrammer og retsmedicinske kapabiliteter for at modvirke udviklende angreb. Modernisering af flåde-, luft- og landforsvarssystemer øger yderligere cybersikkerhedskravene. På trods af budgetbegrænsninger i nogle lande understøtter stigende digital transformation og regionale sikkerhedsudfordringer en stabil adoption af forsvarscybersikkerhedsløsninger.

Markedssegmenteringer:

Efter sikkerhedstype

- Netværkssikkerhed

- Endpoint-sikkerhed

- Applikationssikkerhed

- Cloud-sikkerhed

Efter tilbud

- Hardware

- Software og tjenester

Efter anvendelse

- Kritisk infrastruktur beskyttelse

- Databeskyttelse og kryptering

- Hændelsesrespons og retsmedicin

- Andre

Efter slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for forsvars-cybersikkerhed har stærk deltagelse fra store aktører som CrowdStrike, Boeing, Hanwha Systems, CACI International, Cisco, IBM, BAE Systems, Carlyle Group, Airbus og General Dynamics. Disse virksomheder konkurrerer ved at forbedre trusselsdetektionsplatforme, forbedre sikre kommunikationssystemer og implementere AI-aktiverede cybersikkerhedsløsninger skræddersyet til forsvarsoperationer. Ledende leverandører investerer i realtidsanalyse, cyberforensik og zero-trust arkitekturer for at beskytte missionkritiske systemer på land, i luften, til søs og i rummet. Partnerskaber med forsvarsministerier, efterretningsagenturer og militære entreprenører styrker markedspositionen og udvider løsningskapaciteterne. Mange aktører fokuserer på at integrere cybersikkerhed med næste generations kommandocentre, klassificerede cloud-miljøer og digitale slagmarkssystemer. Løbende opgraderinger, opkøb og innovation inden for avancerede trusselsintelligens-teknologier intensiverer konkurrencen yderligere, da nationer prioriterer robust, højtydende forsvars-cyberinfrastruktur.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- CrowdStrike

- Boeing

- Hanwha Systems

- CACI International

- Cisco

- IBM

- BAE Systems

- Carlyle Group

- Airbus

- General Dynamics

Seneste Udviklinger

- I 2025 udgav Cisco sin tredje årlige Cybersecurity Readiness Index, som beskriver, hvordan globale organisationer — inklusive en bred vifte af private virksomheder på tværs af forskellige industrier — står rustet til at imødegå udviklende cybertrusler i et landskab, der i stigende grad formes af AI, hybrid cloud og zero-trust efterspørgsel.

- I 2025 understreger cybersikkerhedseksperter og brancheledere, herunder IBM, at forsvarsrelateret cybersikkerhed i høj grad afhænger af at sikre data, kunstige intelligens (AI) modeller og identitetsrammer

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sikkerhedstype, Tilbud, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Militære netværk vil adoptere stærkere AI-drevne forsvarssystemer for at modvirke avancerede cybertrusler.

- Zero-trust sikkerhedsmodeller vil blive standard på tværs af kritisk forsvarsinfrastruktur.

- Cloud-baserede kommandoplatforme vil udvide sig på tværs af globale forsvarsagenturer.

- Deling af trusselsinformation i realtid vil styrke samarbejdet blandt allierede nationer.

- Autonome cyberforsvarsværktøjer vil understøtte hurtigere detektion og automatiseret respons.

- Sikre kommunikationsnetværk vil udvikle sig for at beskytte næste generations våbenplatforme.

- Cyberbeskyttelse for satellitter og rum-baserede aktiver vil få højere prioritet.

- Forsvarsstyrker vil investere mere i uddannelse af cyberspecialister og styrkelse af arbejdsstyrkens kapabiliteter.

- Integration af cybersikkerhed med ubemandede systemer og digitale slagmarksplatforme vil stige.

- Regeringer vil øge indkøb af avancerede krypterings-, retsmedicinske og modstandsløsninger.