Markedsoversigt

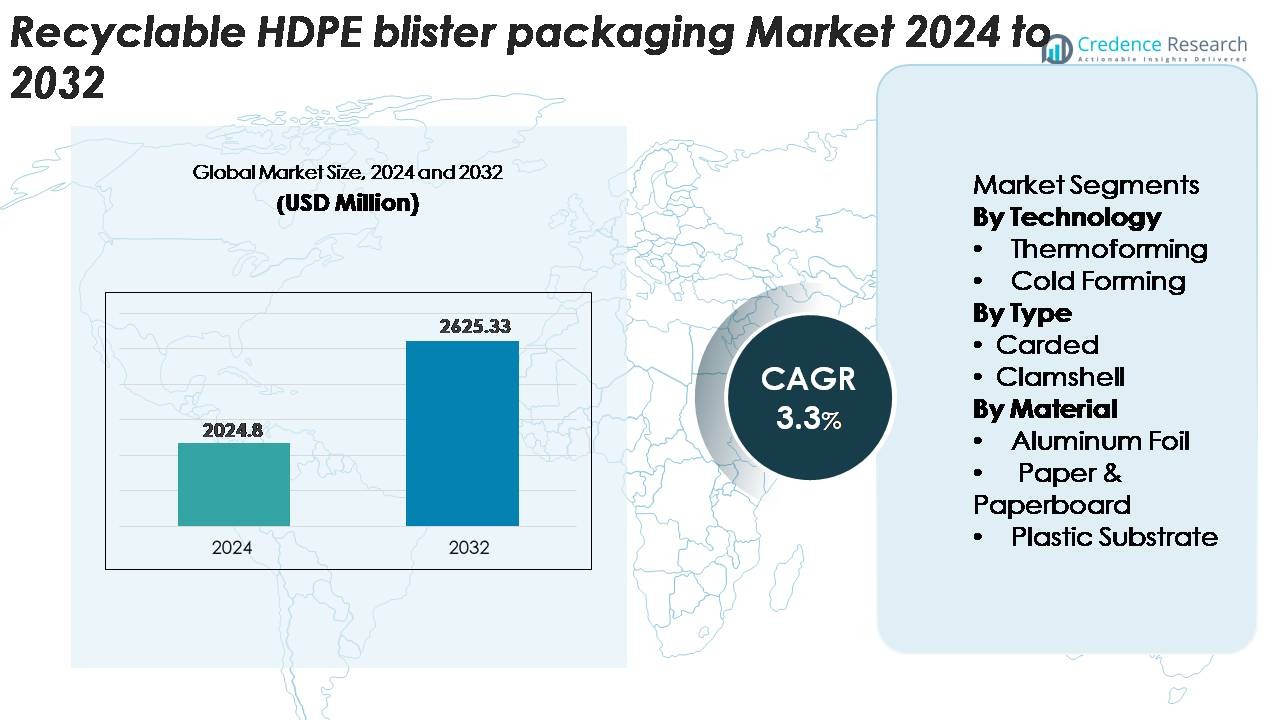

Markedet for genanvendelig HDPE blisteremballage blev vurderet til 2.024,8 millioner USD i 2024 og forventes at nå 2.625,33 millioner USD i 2032, med en årlig vækstrate (CAGR) på 3,3% i prognoseperioden (2025–2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for genanvendelig HDPE blisteremballage 2024 |

2.024,8 millioner USD |

| Marked for genanvendelig HDPE blisteremballage, CAGR |

3,3% |

| Størrelse på markedet for genanvendelig HDPE blisteremballage 2032 |

2.625,33 millioner USD |

Førende aktører på markedet for genanvendelig HDPE blisteremballage inkluderer Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki og Blisterpak, Inc., som alle udvider mono-materiale HDPE blisterløsninger for at imødekomme mærkernes bæredygtighedsmål og lovkrav. Disse virksomheder fokuserer på avancerede termoformningslinjer, højrenheds HDPE substrater og forbedrede barrierebelægninger, der øger genanvendeligheden uden at gå på kompromis med produktbeskyttelsen. Nordamerika leder det globale marked med cirka 32% andel, understøttet af stærk farmaceutisk efterspørgsel og moden genanvendelsesinfrastruktur, efterfulgt af Europa med omkring 28%, drevet af strenge krav til emballagecirkularitet og hurtig adoption af mono-materiale formater.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for genanvendelig HDPE-blisteremballage nåede USD 2.024,8 millioner i 2024 og forventes at ramme USD 2.625,33 millioner i 2032, hvilket afspejler en CAGR på 3,3% drevet af stigende global efterspørgsel efter mono-materiale, fuldt genanvendelige blisterformater.

- Stærke markedsdrivere inkluderer lovgivningsmæssigt pres for bæredygtig emballage, hurtig adoption inden for farmaceutiske produkter og personlig pleje samt forbedret termoformningseffektivitet, der styrker HDPE’s position som det foretrukne genanvendelige alternativ til PVC-baserede strukturer.

- Vigtige tendenser fremhæver accelereret brug af mono-materiale HDPE-blister, voksende integration af rHDPE og øget adoption på tværs af OTC-sundhedspleje, små elektronik og detailklar emballage, hvor termoformning har den dominerende teknologiske andel.

- Konkurrenceaktiviteten intensiveres, da store aktører investerer i genanvendelige barrierebelægninger, højklarheds HDPE-substrater og cirkulære emballageprogrammer, mens begrænsninger opstår på grund af barrierebegrænsninger sammenlignet med flerlagslaminater og inkonsekvent global genanvendelsesinfrastruktur.

- Regionalt fører Nordamerika med ~32%, efterfulgt af Europa med ~28% og Asien-Stillehavsområdet med ~26%, mens kortede blister og HDPE-plastsubstrater opretholder de højeste segmentandele globalt.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Teknologi

Termoformning repræsenterer den dominerende teknologi inden for genanvendelig HDPE-blisteremballage og tegner sig for den største andel af markedet på grund af dens præcisionsformningsevner, høje gennemløb og kompatibilitet med letvægts mono-materiale designs. Dens evne til at skabe konsistente hulstrukturer med reduceret materialespild positionerer den som den foretrukne løsning til farmaceutiske, personlige pleje- og forbrugsvarer. Koldformning, mens den bruges til højere barrierekrav, har en mindre andel, da dens langsommere produktionscyklusser og højere materialomkostninger begrænser udbredt adoption sammenlignet med termoformningslinjernes effektivitet og skalerbarhed.

· For eksempel kører Amcor’s AmSky™ HDPE-blistersystem på standard højhastigheds farmaceutiske blisterlinjer og erstatter PVC med en fuldt genanvendelig struktur. Virksomhedens HDPE-baserede Optym™ formningsfilm tilbyder også stabil formdybde og pålidelig punkteringsmodstand under hurtig medicinsk emballageproduktion.

Efter Type

Kortede blisteremballager har den dominerende andel i det genanvendelige HDPE-segment, drevet af dens stærke hyldesynlighed, letvægtsstruktur og kompatibilitet med mono-materiale forsegling, der understøtter cirkularitetsmål. Formatets omkostningseffektivitet og evne til at integrere manipulationssikre funktioner gør det meget velegnet til OTC-sundhedsprodukter, små elektronik og husholdningsvarer. Clamshells opretholder en sekundær andel på grund af deres holdbarhed og beskyttelsesstyrke, men stigende bæredygtighedsregler og detailhandlerpres for reduceret plastmasse skifter efterspørgslen i stigende grad mod strømlinede, genanvendelige kortede formater med optimeret HDPE-indhold.

· For eksempel fjerner Sonoco’s EnviroSense® PaperBlister™-platform det plastiske frontkort helt og reducerer den samlede plastanvendelse med op til 80% sammenlignet med PVC–PET-blisterformater. Designet holder forseglingens styrke stabil og kører på standard varmeforseglingsudstyr, der bruges i detail- og sundhedsemballage.

Efter Materiale

Plastsubstrater, især genanvendelige HDPE-plader, dominerer materialesegmentet, da de tilbyder den bedste balance mellem formbarhed, stivhed og kompatibilitet med genanvendelsesstrømme. Deres større andel understøttes af fremskridt inden for mono-materiale blisterstrukturer og forbedrede barrierebelægninger, der eliminerer behovet for multi-materiale laminater. Papir- og papkomponenter vinder indpas som bagsidematerialer i hybride øko-emballageformater, mens aluminiumsfolie bevarer en begrænset rolle, hvor beskyttelse mod fugt og lys er kritisk. Markedet bevæger sig dog fortsat mod HDPE-centrerede strukturer for at opfylde genanvendelighedsmål og reducere kompleksiteten i sammensat emballage.

Vigtige Vækstdrivere

Udvidelse af Bæredygtige Emballagereguleringer

Stadig strengere globale reguleringer, der fremmer genanvendelige og mono-materiale emballageløsninger, øger efterspørgslen efter genanvendelige HDPE-blisterformater. Regeringer i Nordamerika, Europa og dele af Asien kræver nu reduceret plastaffald, udvidet producentansvar og tydeligere genanvendelighedsmærkning, hvilket får producenter til at skifte væk fra flerlags PVC- eller PET-strukturer, der er svære at behandle i genanvendelsesstrømme. HDPE’s kompatibilitet med eksisterende genvindingssystemer for høj-densitet polyethylen positionerer det som et foretrukket alternativ, der gør det muligt for mærker at opfylde overholdelses- og bæredygtighedsmål. Forbrugerforventninger til lav-kulstof emballage og detailhandler-ledede miljøscorekort forstærker yderligere dette skift, hvilket fremmer accelererede investeringer i genanvendelseskompatible blisterlinjer. Denne reguleringsmomentum fortsætter med at udvide markedet for HDPE-baserede formater, der tilbyder høj genanvendelighed uden at gå på kompromis med produktbeskyttelse eller visuel appel.

· For eksempel erstatter Amcor’s AmSky™ genanvendelige blistersyste PVC/PVDC med en fuld-HDPE struktur, der passer til etablerede HDPE genanvendelsesstrømme. Lågfilmen bruger et enkelt-materiale forseglinglag i området 18-22 mikron for at understøtte pålidelig forsegling på standard farmaceutiske blisterlinjer.

Stigende Anvendelse i Farmaceutika og Personlig Pleje

Vækst i farmaceutiske og OTC-sundhedssektorer er en stor katalysator for genanvendelig HDPE-blisteremballage på grund af materialets holdbarhed, barriere alsidighed og egnethed til højvolumen termoformningslinjer. Efterhånden som den globale lægemiddelefterspørgsel stiger, især i fast-dosis formuleringer, søger producenter emballage, der balancerer produktintegritet med miljøansvar. HDPE’s styrke, fugtstabilitet og designfleksibilitet gør det muligt at erstatte traditionelle multi-materiale blisters, mens det opretholder regulatorisk overholdelse og manipulationssikre standarder. Personlige plejemærker udvider også anvendelsen, da de overgår til genanvendelig mono-materiale emballage for at forbedre brandopfattelse og reducere miljømæssigt fodaftryk. Den kombinerede momentum fra disse industrier driver storstilet indkøb af HDPE-substrater og fremskynder emballageomlægningsprojekter, der integrerer genanvendelige blisterformater.

· For eksempel leverer Honeywell’s Aclar® UltRx 6000 PCTFE-film ultra-lave fugtdamptransmissionshastigheder nær 0,038 g/m²/dag ved 38°C/100% RH, hvilket tilbyder en af de højeste fugtbarrierer for farmaceutiske blisters. Filmen lamineres normalt til PVC- eller PET-strukturer for at understøtte høj-barriere stabilitet for følsomme fast-dosis lægemidler.

Fremskridt inden for mono-materiale blisterteknik

Teknologiske fremskridt inden for mono-materiale design skaber nye muligheder for HDPE blisteremballage ved at forbedre formbarhed, klarhed og mekanisk ydeevne. Innovationer inden for barrierebelægninger, varmeforseglingslag og overfladeforbedringer gør det nu muligt for HDPE at opnå beskyttelsesniveauer, der traditionelt leveres af laminerede PVC-folie strukturer. Udstyrsproducenter har opgraderet termoformningsværktøjer, hvilket muliggør skarpere hulrumsdetaljer og reduceret målevariation, samtidig med at høje linjehastigheder opretholdes. Disse fremskridt hjælper konvertere med at reducere materialeforbrug og forbedre genanvendelighed ved at eliminere klæbemidler, flerlagslaminater og inkompatible substrater. Da mærker prioriterer cirkulære emballagemodeller, styrker HDPE’s kompatibilitet med lukkede systemer og den voksende tilgængelighed af post-forbruger genanvendt (PCR) indhold dens position som et fremtidsklar blisteremballagemateriale.

Vigtige tendenser og muligheder

Vækst i mono-materiale og cirkulære emballagesystemer

En vigtig tendens, der former markedet, er skiftet mod cirkulære emballagerammer bygget omkring mono-materiale HDPE-formater. Virksomheder adopterer i stigende grad blisterstrukturer, der integrerer HDPE-fronter med HDPE- eller papirbaserede bagsider, hvilket muliggør forenklet genanvendelse i mekaniske systemer. Emballageudviklere udforsker også aftagelige komponenter, let-aftrækkelige designs og klare genanvendelsesinstruktioner for at forbedre forbrugerens deltagelse. Denne tendens åbner muligheder for mærker til at forbedre miljøpræstationsscore, reducere affaldsbortskaffelsesgebyrer og tilpasse sig detailhandleres bæredygtighedsstandarder. Den hurtige ekspansion af cirkulære økonomi-initiativer verden over styrker efterspørgslen efter blisteremballage, der både er funktionel og fuldt genanvendelig.

· For eksempel bruger Amcor’s AmSky™ Blister System mono-materiale HDPE til både den termoformede base og låg, hvilket opnår en 87% genanvendelighedsvurdering i stive polyethylenstrømme verificeret af Cyclos-HTP og opnår Critical Guidance Recognition fra Association of Plastic Recyclers.

Øget brug af genanvendt HDPE (rHDPE) i blisterstrukturer

Fremvoksende muligheder stammer fra integrationen af genanvendt HDPE (rHDPE) i blisterkomponenter for at støtte virksomheders klimamål og reducere afhængighed af jomfruelig harpiks. Fremskridt inden for højrenheds rHDPE-forarbejdningsteknologier muliggør nu forbedret farvestabilitet, lugtreduktion og mekanisk styrke, der er egnet til ikke-sterile forbrugsvarer og udvalgte sundhedsprodukter. Da flere mærkeejere forpligter sig til minimumskrav til genanvendt indhold, udvides efterspørgslen efter rHDPE-kompatible blisterformuleringsformuleringer. Emballageproducenter, der kan levere omkostningseffektive, høj-kvalitets rHDPE blisterplader, står til at opnå langsigtede leveringsaftaler med bæredygtighedsfokuserede forbrugsgodevirksomheder.

Udvidelse af økodesignet detail- og e-handelsemballage

Detailhandlere og e-handelsplatforme kræver i stigende grad emballage, der minimerer affald, forbedrer genanvendelighed og modstår forsendelsesstress, hvilket skaber nye muligheder for genanvendelige HDPE blisterdesigns. Fremkomsten af forsendelse-i-egen-beholder formater og økodesignet sekundæremballage understøtter adoptionen af holdbare, men lette HDPE blistre. Mærker redesigner også emballage for at reducere den samlede plastmasse, inkorporere manipulationssikre funktioner og forbedre visuel merchandising. Efterhånden som onlinesalget af lægemidler, personlig pleje og forbrugsvarer vokser, kan producenter drage fordel af efterspørgslen efter HDPE blisterformater optimeret til logistik og hyldeklar præsentation.

- For eksempel lancerede Jones Healthcare Group FlexRx One, en bæredygtig blisterpakningsløsning designet til apoteker med forbedrede genanvendelsesfunktioner til detail- og e-handelsdistribution.

Vigtige Udfordringer

Begrænsninger i Barriere Sammenlignet med Multi-Materiale Laminater

En stor udfordring for genanvendelig HDPE blisteremballage er at matche den høje barriereydelse af traditionelle PVC/folie eller Aclar laminater, der anvendes i farmaceutiske og fugtfølsomme produkter. Selvom fremskridt inden for belægninger og HDPE-formuleringer har forbedret beskyttelsesniveauerne, er visse applikationer, der kræver ultra-lav fugtdamptransmissionshastighed, stadig afhængige af ikke-genanvendelige flerlagsstrukturer. Konvertere skal balancere bæredygtighed med produktstabilitet, hvilket ofte fører til kompromiser i holdbarhed eller forseglingsevne. At overvinde disse begrænsninger kræver fortsat innovation inden for barriereudvikling, funktionelle belægninger og HDPE-substrater med høj klarhed, der kan opfylde strenge reguleringsstandarder uden at gå på kompromis med genanvendelighed.

Begrænset Genanvendelsesinfrastruktur og Effektivitet i Materialesortering

På trods af HDPE’s genanvendelighed forbliver den globale genanvendelsesinfrastruktur inkonsekvent, især i nye markeder, hvor indsamling, sortering og forarbejdningskapaciteter er underudviklede. Mange sorteringsanlæg prioriterer større HDPE-genstande som flasker, hvilket gør tynde blisterkomponenter sværere at opdage og adskille. Klæberester, papirbagsider og multi-materiale forurening komplicerer yderligere genvindingen og reducerer forarbejdningsudbyttet. Disse begrænsninger begrænser mængden af HDPE blisteraffald, der med succes genindtræder i genanvendelsesstrømmen. At tackle denne udfordring kræver samarbejdsindsats blandt emballageproducenter, genanvendere og politikere for at forbedre materialesorteringsteknologier og etablere standardiserede designretningslinjer.

Regional Analyse

Nordamerika

Nordamerika står for cirka 32% af markedet for genanvendelig HDPE blisteremballage, drevet af avanceret genanvendelsesinfrastruktur, stærk reguleringsjustering mod mono-materiale emballage og høj adoption på tværs af farmaceutiske og personlige plejesektorer. USA fører den regionale vækst på grund af hurtig integration af HDPE-baserede blisterformater i OTC-sundhedspleje og detaildrevne bæredygtighedsmandater. Store emballagekonvertere fortsætter med at opgradere termoformningslinjer for at understøtte mono-materiale HDPE-platforme, hvilket styrker regionens førerposition. Canadas stigende initiativer for cirkulær økonomi accelererer yderligere efterspørgslen efter fuldt genanvendelige blisterdesigns, der reducerer kompositemballage og forbedrer genvindings effektivitet.

Europa

Europa tegner sig for næsten 28% af det globale marked, understøttet af strenge miljøregler, udvidede producentansvarsrammer og tidlig adoption af mono-materiale blisterstrukturer. Tyskland, Frankrig, Italien og Storbritannien forbliver vigtige bidragydere, da farmaceutiske og forbrugsgodevirksomheder overgår fra PVC-baserede formater til HDPE-løsninger for at opfylde genanvendelighedsmål. Regionens modne genanvendelsesøkosystem og stærke detailhandels bæredygtighedsscorecards skubber mærker mod HDPE-centrerede blistersystmer. Derudover fortsætter EU-dækkende direktiver, der fremmer reduceret plastmasse og forbedret genanvendelighed, med at forme indkøbsstrategier og styrker Europas position som en førende adopter af genanvendelig HDPE blisteremballage.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør omkring 26% af markedet, drevet af hurtig ekspansion inden for farmaceutisk produktion, voksende forbrug af personlig pleje og stigende anvendelse af bæredygtig emballage på tværs af Kina, Indien, Japan og Sydøstasien. Regeringsinitiativer, der fremmer genanvendelige plastmaterialer og forbedret affaldshåndtering, fremskynder overgangen til HDPE-baserede blisterformater. Kinas investering i højkapacitets genanvendelsesanlæg og Indiens strammere EPR-overholdelseskrav bidrager til stigende efterspørgsel efter monomateriale-strukturer. Stigende urbanisering og ekspanderende detailnetværk understøtter yderligere HDPE-blisteroptagelse, især inden for små elektronik, sundhedsvæsenets fornødenheder og FMCG-produktlinjer.

Latinamerika

Latinamerika repræsenterer cirka 8% af markedet, drevet af stigende bevidsthed om genanvendelig emballage, stigende farmaceutisk distribution og den gradvise modernisering af detailhandels emballageformater. Brasilien og Mexico fører den regionale efterspørgsel, da producenterne anvender HDPE-blisterløsninger for at overholde nye bæredygtighedsstandarder og reducere afhængigheden af blandede materialestrukturer. Dog begrænser begrænset genanvendelsesinfrastruktur og ujævn reguleringshåndhævelse bredere markedsindtrængning. På trods af disse udfordringer understøtter stigende investeringer i termoformningskapaciteter og udvidende forbrugerpræferencer for miljøansvarlig emballage en stabil adoption på tværs af sundhedspleje, personlig pleje og husholdningsvarekategorier.

Mellemøsten & Afrika

Mellemøsten & Afrika tegner sig for næsten 6% af markedet, kendetegnet ved voksende implementering af bæredygtighedspolitikker og stigende fremstillingsaktivitet inden for forbrugsgoder. UAE, Saudi-Arabien og Sydafrika er tidlige brugere, støttet af investeringer i genanvendelsesteknologier og udvidelsen af lokale farmaceutiske emballageoperationer. Mens den samlede markedsindtrængning forbliver lavere end i andre regioner på grund af infrastrukturbegrænsninger, stiger efterspørgslen efter HDPE-baserede genanvendelige blisterformater, da regeringer fremmer affaldsreduktion og multinationale mærker introducerer cirkulære emballagemål. Gradvise forbedringer i indsamlings- og sorteringssystemer forventes at understøtte fortsat regional vækst.

Markedssegmenteringer:

Efter Teknologi

- Termoformning

- Koldformning

Efter Type

Efter Materiale

- Aluminiumsfolie

- Papir & Pap

- Plastsubstrat

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det genanvendelige HDPE blisteremballagemarked er præget af stærkt engagement fra globale og regionale emballageproducenter, der fremskynder deres overgang mod mono-materiale løsninger. Ledende aktører som Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast og Huhtamaki udvider høj-klarhed, fuldt genanvendelige HDPE blisterplatforme skræddersyet til farmaceutiske produkter, personlig pleje og små forbrugsvarer. Virksomheder prioriterer fremskridt inden for termoformningseffektivitet, barriereforbedrede HDPE-belægninger og forseglingsteknologier, der gør det muligt for mærker at erstatte PVC-baserede formater uden at gå på kompromis med produktbeskyttelse. Strategiske investeringer i cirkulære emballageprogrammer, integration af post-forbruger genanvendt HDPE og bæredygtig materialekilde styrker yderligere den konkurrencemæssige positionering. Partnerskaber med farmaceutiske og FMCG-virksomheder, sammen med opgraderinger i højhastighedsformningslinjer, giver førende leverandører mulighed for at sikre langsigtede kontrakter. Mens innovation er robust, intensiveres konkurrencen også omkring omkostningsoptimering og overholdelse af globale genanvendelsesstandarder, hvilket tvinger producenter til at forbedre ydeevnen, reducere materialevægt og forbedre genvindingskompatibilitet for at opretholde markedslederskab.

Nøglespilleranalyse

Seneste Udviklinger

- I juni 2025 annoncerede Honeywell International Inc., at deres Aclar filmteknologi blev valgt af Evertis til farmaceutisk blisterbrug, hvilket understøtter barriereydelse og genanvendelsesmål.

- I oktober 2024 introducerede Klöckner Pentaplast (kp) kpNext® MDR1 bæredygtig medicinsk-enhed blisterfilm løsning, hvilket markerer fremskridt i høj-barriere bæredygtige blisterformater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Type, Materiale og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Efterspørgslen efter mono-materiale HDPE blisterformater vil fortsætte med at stige, da globale reguleringer skubber mærker mod fuldt genanvendelige emballageløsninger.

- Farmaceutiske og håndkøbsmedicinske virksomheder vil fremskynde overgangen fra PVC-baserede strukturer til genanvendelige HDPE-formater for at forbedre overholdelse og bæredygtighedsscorer.

- Anvendelsen af HDPE-film med høj klarhed og forbedret barriere vil udvide sig, efterhånden som belægningsteknologierne udvikler sig og muliggør bredere produktkompatibilitet.

- Integration af genanvendt HDPE i blistersubstrater vil øges, da mærker forpligter sig til højere mål for genanvendt indhold og cirkulære emballageprogrammer.

- Termoformning vil bevare dominansen, da producenter opgraderer højhastighedslinjer for at understøtte tyndere tykkelser og forbedret hulrumspræcision.

- Vækst i e-handel vil øge efterspørgslen efter holdbare, lette og logistikvenlige HDPE blisterdesign, der er optimeret til beskyttelse og genanvendelighed.

- Detailhandlere vil intensivere bæredygtighedskravene og styrke overgangen mod HDPE-baserede blisterpakker med reduceret materialemasse.

- Investeringer i regional genanvendelsesinfrastruktur og detektionsteknologier vil forbedre HDPE-genvindingsraterne og øge cirkulariteten.

- Hybrid HDPE–papir blisterdesign vil vinde indpas, da virksomheder balancerer bæredygtighedsmål med behov for visuel merchandising.

- Konkurrencen vil i stigende grad fokusere på omkostningseffektivitet, materialoptimering og partnerskaber, der fremskynder storskala HDPE blisteradoption.