Markedsoversigt

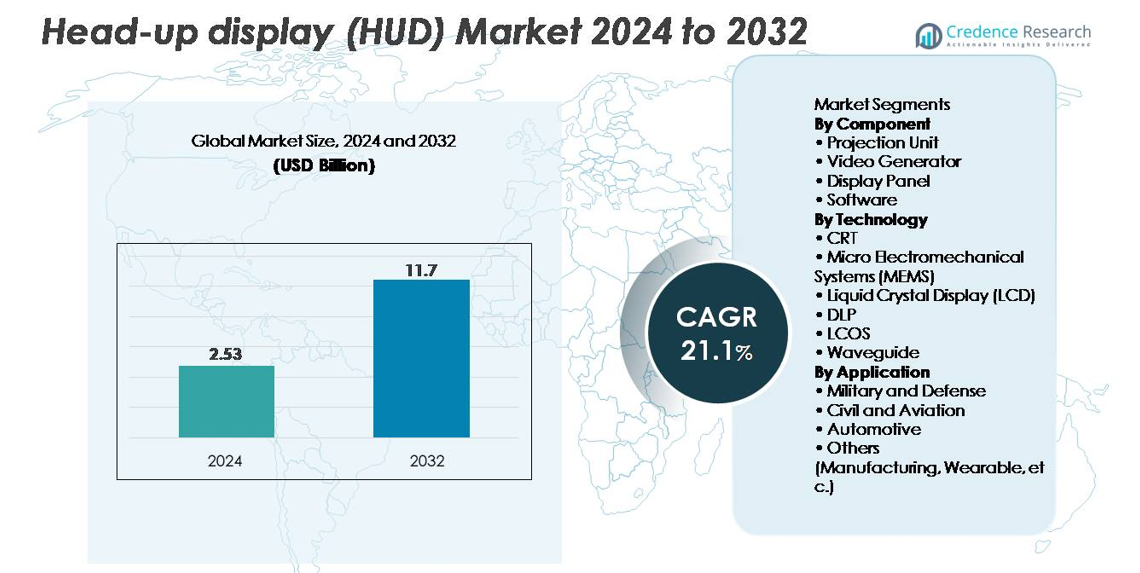

Markedet for head-up displays (HUD) blev vurderet til USD 2,53 milliarder i 2024 og forventes at nå USD 11,7 milliarder i 2032, med en årlig vækstrate (CAGR) på 21,1% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Head-Up Display (HUD) Markedsstørrelse 2024 |

USD 2,53 milliarder |

| Head-Up Display (HUD) Marked, CAGR |

21,1% |

| Head-Up Display (HUD) Markedsstørrelse 2032 |

USD 11,7 milliarder |

Markedet for head-up displays (HUD) er præget af stærk konkurrence blandt førende leverandører inden for bil- og luftfartsindustrien, hvor Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation og MicroVision driver innovation inden for projektionsteknologier, AR-HUD platforme og bølgelederoptik. Disse virksomheder styrker deres positioner gennem fremskridt inden for sensorfusion, højlysoptiske moduler og AR-skærme med bredt synsfelt. Nordamerika fører markedet med cirka 34% andel, understøttet af høj ADAS-adoption og stærk efterspørgsel inden for luftfart, mens Asien-Stillehavet (≈30%) og Europa (≈28%) forbliver kritiske regioner på grund af deres stærke bilproduktionsbaser og hurtige integration af AR-aktiverede smarte cockpits.

Markedsindsigt

- Markedet for head-up displays (HUD) nåede 2,53 milliarder USD i 2024 og forventes at ramme 11,7 milliarder USD i 2032, med en vækst på 1% CAGR i prognoseperioden.

- Markedsvæksten drives af stigende ADAS-adoption, øget efterspørgsel efter distraktionsfri køregrænseflader og hurtig integration af AR-HUD-systemer i mellemklasse- og premiumkøretøjer.

- Tendenser inkluderer udvidet brug af waveguide-optik, MEMS-baserede scanningsdisplays og holografiske forrudeprojektioner, sammen med voksende anvendelser i luftfart, forsvar og nye bærbare HUD-platforme.

- Konkurrencen intensiveres, da store aktører som Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch og Honeywell Aerospace fremskynder innovation inden for optiske motorer, software og sensor-fusion kapaciteter.

- Regionalt fører Nordamerika med ~34% andel, efterfulgt af Asien-Stillehavsområdet med ~30% og Europa med ~28%, mens segmentmæssigt dominerer projektionsenheder komponentkategorien, og waveguide-teknologi har den største andel blandt displayteknologier, understøttet af stærk adoption i bil- og luftfartssektoren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Komponent

Projektionsenheden repræsenterer det dominerende komponentsegment og står for den største markedsandel på grund af dens kritiske rolle i at levere høj lysstyrke og forvrængningsfri visuelle overlejringer, der er essentielle for bil- og luftfartsapplikationer. Fremskridt inden for kompakte optiske motorer, LED/laser belysningsmoduler og realtidskalibreringssystemer styrker yderligere dens adoption på næste generations HUD-platforme. Displaypaneler og videogeneratorer fortsætter med at vinde frem med stigningen i AR-baserede HUD’er, mens software fremstår som et hurtigt voksende undersegment drevet af behovet for sensorfusion, forudsigende advarsler, vognbaneføring og avancerede visualiseringsalgoritmer.

- For eksempel har Panasonic Automotive demonstreret en AR-HUD-platform, der bruger en laserbaseret holografisk optisk motor til at projicere navigationsanvisninger og føreradvarsler i det forreste vejudsyn. Virksomheden fremhæver langtrækkende virtuel billedprojektion, der er egnet til bilsikkerhedsstandarder og understøtter lyse, højkontrast overlejringer designet til synlighed under dagslysforhold.

Efter Teknologi

Waveguide-teknologi fører markedet med den højeste andel, understøttet af dens evne til at levere bredt synsfelt, høj gennemsigtighed og letvægts displayarkitekturer, der er velegnede til både bil-AR-HUD’er og luftfarts head-mounted løsninger. Waveguide-systemer muliggør også dybere integration med ADAS-sensorer og øjensporingsmoduler, hvilket fremskynder OEM-adoption. MEMS-baserede scanningsdisplays og LCOS-teknologier udvider sig hurtigt på grund af deres overlegne opløsning og energieffektivitet, mens DLP forbliver foretrukket til premiumkøretøjer, der kræver levende farvepræstation. Traditionelle CRT-løsninger fortsætter med at falde, da industrier skifter til kompakte, solid-state og holografiske displayteknologier. For eksempel leverer Envisics’ anden generation af holografisk waveguide AR-HUD, brugt i Cadillac LYRIQ, langtrækkende virtuel billedprojektion på cirka 20 meter og giver brede AR-overlejringer til navigation og fareanvisninger. General Motors bekræftede denne implementering som en del af deres bevægelse mod avancerede immersive displaysystemer.

Efter Anvendelse

Bilsegmentet har den dominerende markedsandel, drevet af stigningen i AR-HUD-integration på tværs af mellemklasse og premium køretøjer for at understøtte ADAS-visualisering, navigationsoverlays og førersikkerhedsadvarsler. Den stigende penetration af forbundne biler og reguleringsmæssig vægt på at minimere førerens distraktion fremskynder yderligere adoptionen. Militære og forsvarsapplikationer forbliver betydelige på grund af langvarig brug i jagerfly og pansrede køretøjer, mens civil luftfart fortsætter med at adoptere HUD’er for at forbedre situationsfornemmelse og reducere pilotens arbejdsbyrde. Nye anvendelser i fremstilling og bærbare systemer tilføjer yderligere vækst, især inden for træning, logistik og håndfri operationelle miljøer

Vigtige Vækstdrivere:

Stigende Adoption af Avancerede Førerstøttesystemer (ADAS) og Sikkerhedsreguleringer

Den hurtige ekspansion af køretøjer udstyret med ADAS accelererer betydeligt HUD-adoptionen, da OEM’er integrerer visuelle overlays for at forbedre førerens opmærksomhed og reducere distraktion. HUD’er præsenterer realtids hastighed, navigation, kollisionsadvarsler og vognbaneholdedata direkte inden for førerens synsfelt, i overensstemmelse med globale sikkerhedsmandater, der understreger optimering af menneske-maskine interface. Regeringer i Nordamerika, Europa og Asien anbefaler eller kræver i stigende grad funktioner som vognbaneafgangsvarsler og fremadrettede kollisionsadvarsler, hvilket presser bilproducenter til at inkorporere HUD’er som en del af større sikkerhedspakker. Bilproducenter som BMW, Mercedes-Benz og Toyota indlejrer AR-HUD’er for at imødekomme forbrugerforventningerne om intuitive, distraktionsfri interfaces. Stigningen i premium og mellemklasse køretøjer, der adopterer AR-visualisering, kombineret med voksende forbrugerpræference for sikrere og mere intelligente køreoplevelser, positionerer ADAS-drevet HUD-integration som en central markedsaccelerator.

- For eksempel præsenterer Mercedes-Benz’s MBUX AR-HUD i S-Klassen et virtuelt billede, der vises omkring 10 meter foran og er sammenligneligt i størrelse med en 77-tommer skærm. Systemet overlay’er AR-navigationspile og faremarkeringer direkte på vejvisningen, hvilket understøtter klarere vejledning ved motorvejshastigheder.

Teknologiske Fremskridt i AR-HUD’er, Waveguide Optik og Sensorfusion

Næste generations AR-HUD’er transformerer cockpitoplevelsen ved at kombinere virkelige udsigter med dynamiske, kontekstbevidste overlays. Fremskridt inden for waveguide optik, holografiske kombinerere og MEMS-baserede scanningsmotorer muliggør bredere synsfelter, dybere dybdeopfattelse og forbedret lysstyrke under varierende lysforhold. Integration af radar, LiDAR, inerti-sensorer og computer vision tillader HUD’er at projicere vognbanemarkeringer, fodgængerfremhævninger, køretøjsbaner og fareadvarsler med større nøjagtighed. Bilproducenter skifter hurtigt mod AR-HUD’er, da disse systemer forbedrer situationsfornemmelse, mens de understøtter semi-autonome kørefunktioner. Kontinuerlig innovation fra teknologileverandører—inklusive forbedringer i projektion motorer, øjensporing og rumlig kortlægning—fremmer adoption i både bil- og luftfartssektorer. Efterhånden som AR-teknologier modnes, overgår HUD-systemer fra grundlæggende displayenheder til avancerede perceptionsplatforme, hvilket etablerer en kritisk vækstdriver.

- For eksempel bruger BMW’s iX BMW Operating System 8 til at levere en Augmented View-funktion, der overlejrer retningsgrafik på en live frontkamera-videofeed. Systemet giver banepræcis navigation på den centrale kontrolskærm under komplekse sving og kryds.

Øget Udbredelse af Forbundne og Smarte Køretøjer

Udvidelsen af forbundne køretøjsøkosystemer—drevet af telematik, V2X-kommunikation, cloud-analyse og realtidsnavigation—skaber stærk efterspørgsel efter HUD’er, der kan visualisere stadig mere komplekse data. Forbrugerne forventer problemfri digital integration, hvor HUD’er fungerer som den primære grænseflade for advarsler, infotainment, navigation, ruteoptimering og realtids trafikintelligens. Efterhånden som softwaredefinerede køretøjer (SDV’er) vinder frem, udvikler HUD’er sig til fleksible platforme, der understøtter OTA-opdateringer, personlige displayindstillinger og integration med digitale assistenter. Bilproducenter bruger HUD’er til at differentiere cockpitoplevelser og styrke brandidentitet. Den stigende globale appetit på intelligente, digitalt forbundne køretøjer presser producenter til at indbygge HUD’er i bredere prisklasser. Dette digitale skift positionerer HUD’er som essentielle komponenter i fremtidige bil-UX-arkitekturer, hvilket accelererer markedsudvidelsen.

Vigtige Tendenser og Muligheder

Hurtig Udvidelse af AR-HUD’er og Holografiske Forrudedisplays

AR-baserede HUD’er repræsenterer en af de mest betydningsfulde nye muligheder, der tilbyder forbedret dybdeopfattelse, realtids rumlig positionering og fordybende dataoverlejringer. Disse systemer forvandler forruder til udvidede navigations- og sikkerhedshubs, der muliggør funktioner som projicerede bane-pile, blindvinkelvisualisering, forhindringssporing og fodgængerovergangsgenkendelse. Holografiske og waveguide-baserede forrudedisplays åbner yderligere muligheder for lettere, mere gennemsigtige og mere fleksible HUD-integrationer. OEM’er investerer i stigende grad i AR-visualisering som en kerne-differentierer i elektriske og autonome køretøjer. Leverandører, der specialiserer sig i holografisk optik, nano-imprinting og store waveguides, oplever øget efterspørgsel, da bilproducenter søger skalerbare AR-HUD-arkitekturer. Skiftet mod fordybende infotainment og næste generations menneske-maskine-grænseflader forstærker den kommercielle mulighed for AR-HUD-leverandører på tværs af både premium- og massemarkedskøretøjssegmenter.

- For eksempel projicerer Envisics’ holografiske waveguide AR-HUD, anvendt i Cadillac LYRIQ, langtrækkende AR-grafik på en virtuel afstand af omkring 20 meter og bruger dynamisk holografi til at overlejre baneføring, fareindikatorer og navigationsdata på forruden.

Voksende Muligheder i Luftfart, Forsvar og Bærbare HUD-applikationer

Udover bilindustrien skaber luftfarts- og forsvarssektorer robuste muligheder, da piloter, jordpersonale og soldater er afhængige af HUD’er for højpræcisions situationsforståelse. Kommercielle fly indfører i stigende grad HUD’er for at understøtte landingsassistance, lavsigtbarhedsoperationer og flyvebanestabilisering. Forsvarsapplikationer udvider sig mod hjelmmonterede displays, natvisionsintegrerede projektsystemer og taktisk slagmarkvisualisering. Bærbare HUD’er vinder også frem i produktion, logistik og vedligeholdelse, hvilket muliggør håndfri adgang til instruktioner, diagnostik og sikkerhedsadvarsler. Sammenløbet af letvægtsoptik, højlysende mikrodisplays og robuste designs åbner nye anvendelsesveje. Efterhånden som industrier prioriterer realtidsbeslutningstagning og operationel effektivitet, vokser den tværsektorielle efterspørgsel efter HUD’er betydeligt, hvilket skaber langsigtede muligheder for leverandører, der specialiserer sig i kompakte, holdbare og højtydende displayteknologier.

- For eksempel leverer Collins Aerospace’s HGS-6000 et synsfelt på 30° × 24° og er certificeret til operationer i lav sigtbarhed med beslutningshøjder ned til 50 fod på udstyrede kommercielle fly. Systemet understøtter præcis vejledning under kategori III-tilgange, der bruges i tåge og andre lav-sigtbarhedsforhold.

Øget Efterspørgsel efter Smarte Cockpits og Immersive In-Vehicle Brugeroplevelser

Overgangen mod softwaredefinerede, brugercentrerede smarte cockpits fremmer adoptionen af HUD’er som centrale displaygrænseflader. Moderne forbrugere forventer sømløs integration af navigation, infotainment, sensoradvarsler og personligt indhold—leveret gennem intuitive, distraktionsfri layouts. HUD’er komplementerer digitale klynger og centrale displays ved at projicere essentielle data i et naturligt synsfelt. Bilproducenter forbedrer cockpit UX med stemmeassistenter, AI-drevne kontekstuelle advarsler, biometrisk profilering og adaptiv belysning—alt sammen effektivt integreret gennem HUD-systemer. Efterhånden som immersive og flerlags cockpitmiljøer bliver standard, får HUD’er strategisk relevans. Dette skub mod premium in-vehicle oplevelser præsenterer en overbevisende mulighed for innovation inden for optik, software og indlejrede elektronik.

Vigtige Udfordringer

Høje Produktionsomkostninger og Integrationskompleksitet

HUD-produktion forbliver omkostningsintensiv på grund af avancerede projektionsmotorer, præcisionsoptik, bølgeleder, belysningsmoduler og robuste komponenter, der kræves for pålidelighed under varierende forhold. AR-HUD’er kræver især komplekse optiske kombinerer, brede FOV-projektioner og multisensor-fusionssystemer—alt sammen øger ingeniør- og kalibreringsomkostningerne. Integration er udfordrende for bilproducenter, fordi forruder, instrumentbrætgeometrier og kabinelayouts varierer mellem modeller, hvilket kræver skræddersyet optisk justering og mekanisk interface. Derudover øger sourcing af højpræcisionskomponenter afhængigheden af specialiserede leverandører. Disse omkostnings- og integrationshurdler bremser adoptionen i budgetbilsegmenter, hvilket begrænser massemarkedspenetrationen.

Tekniske Begrænsninger: Billedforvrængning, Varmehåndtering og Øjeboksbegrænsninger

På trods af hurtige fremskridt står HUD’er over for vedvarende tekniske udfordringer med billedklarhed, synsfeltbegrænsninger, lysstyrkeensartethed og forvrængningshåndtering. Variationer i forrudens krumning kan introducere refleksionsartefakter eller ghosting, hvilket kræver komplekse kompensationsalgoritmer. Varmeafledning forbliver en bekymring i kompakte projektsystemer, hvilket påvirker langsigtet pålidelighed. Øjeboksbegrænsninger—særligt i AR-HUD’er—kan forårsage synlighedsproblemer for chauffører af forskellige højder eller siddepositioner. Omgivende belysning, især direkte sollys, påvirker også displayets læsbarhed. Disse begrænsninger kræver løbende innovation inden for optik, termisk styring og adaptive kalibreringsteknologier for at sikre ensartet ydeevne på tværs af køremiljøer.

Regional Analyse

Nordamerika

Nordamerika fører det globale HUD-marked med omkring 34% andel, drevet af tidlig adoption af ADAS-udstyrede køretøjer, stærk regulatorisk vægt på førersikkerhedsteknologier og tilstedeværelsen af store bilinnovatorer. Amerikanske OEM’er integrerer AR-HUD’er i premium- og mellemsegmentkøretøjer for at forbedre situationsfornemmelse og reducere distraktion. Regionens robuste luftfarts- og forsvarssektorer styrker yderligere efterspørgslen, især for avancerede projektsystemer og hovedmonterede displays. Øget forbrugerpræference for forbundne, softwaredefinerede køretøjer og stigende implementering af EV-platforme accelererer HUD-integrationen, hvilket etablerer Nordamerika som det dominerende og teknologisk progressive marked.

Europa

Europa tegner sig for cirka 28% af det globale HUD-marked, understøttet af strenge sikkerhedskrav, stærk produktion af luksuskøretøjer og hurtig implementering af AR-aktiverede cockpitsystemer. Tyske OEM’er som BMW, Audi og Mercedes-Benz driver innovation gennem højpræcisionsprojektionsteknologier og waveguide-baserede HUD-arkitekturer. Regionens luftfarts- og forsvarsmoderniseringsprogrammer bidrager også til øget efterspørgsel. Reguleringsrammer, der opmuntrer til reduceret førerforstyrrelse og forbedret situationsbevidsthed, fortsætter med at forme adoptionsmønstre. Voksende investeringer i elektriske og autonome køretøjsplatforme udvider yderligere markedet og positionerer Europa som et stort knudepunkt for HUD-teknologiudvikling og premiumsegmentpenetration.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har næsten 30% markedsandel, hvilket gør det til en af de hurtigst voksende HUD-regioner globalt. Stærke bilproduktionsbaser i Kina, Japan og Sydkorea driver storskala integration af HUD-systemer på tværs af både premium- og mellemklassekøretøjskategorier. Hurtig urbanisering, stigende adoption af ADAS-funktioner og stigende forbrugerkrav om avancerede oplevelser i køretøjer understøtter markedsvækst. Kinesiske OEM’er fremskynder AR-HUD-implementering i EV-modeller, mens japanske producenter fortsætter med at fremme kompakte projektionsteknologier. Udvidelse af civil luftfart og forsvarsindkøb styrker også den regionale efterspørgsel. Gunstig økonomisk vækst og stigende teknologiadoption konsoliderer Asien-Stillehavsområdet som et højpotentiale HUD-marked.

Latinamerika

Latinamerika repræsenterer omkring 5% af det globale HUD-marked, med vækst primært koncentreret i Brasilien og Mexico på grund af udvidet bilproduktion og stigende adoption af premium køretøjssegmenter. Øget fokus på trafiksikkerhed, sammen med gradvis integration af ADAS-funktioner på tværs af importerede modeller, understøtter tidlig HUD-penetration. Økonomisk genopretning og udviklende forbrugerforventninger til forbundne, funktionsrige køretøjer skaber inkrementelle muligheder. Selvom adoptionen forbliver langsommere sammenlignet med større globale markeder, bidrager stigende tilgængelighed af mellemklassekøretøjer med basale HUD-funktionaliteter og stigende interesse for AR-baserede brugergrænseflader til stabil regional ekspansion.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for omkring 3% markedsandel, drevet af efterspørgsel efter premium køretøjer, militære moderniseringsprogrammer og udvidelse af civile luftfartsflåder. Golfstaterne, især UAE og Saudi-Arabien, viser stigende interesse for AR-aktiverede HUD’er som en del af luksusbilimport og luftfartsopgraderinger. Forsvarsindkøb, der involverer avancerede hjelmmonterede og forrude-baserede displays, bidrager til yderligere markedstræk. På trods af begrænset massemarkedspenetration drager regionen fordel af stigende investeringer i smart mobilitet og forbundne køretøjsteknologier, hvilket gradvist øger adoptionen af HUD-systemer på tværs af udvalgte højværdiapplikationer.

Markedssegmenteringer:

Efter Komponent

- Projektionenhed

- Videogenerator

- Displaypanel

- Software

Efter Teknologi

- CRT

- Mikroelektromekaniske Systemer (MEMS)

- Liquid Crystal Display (LCD)

- DLP

- LCOS

- Waveguide

Efter Anvendelse

- Militær og Forsvar

- Civil og Luftfart

- Automotive

- Andre (Fremstilling, Wearable, etc.)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for head-up displays (HUD) er præget af stærk konkurrence blandt bilproducenter, avionikleverandører og udviklere af avanceret displayteknologi, som hver især søger at differentiere sig gennem optisk innovation, AR-integration og softwaredrevne forbedringer. Ledende virksomheder som Continental, Denso, Nippon Seiki, Panasonic Automotive og Bosch dominerer bil-HUD-adoption gennem modne forsyningskæder og storskala produktionskapaciteter. Teknologispecialister som BAE Systems, Collins Aerospace og Elbit Systems opretholder lederskab inden for luftfart og forsvarsgraderede HUD’er med højpræcisionsprojektionsmotorer og robuste optiske kombinerer. Nye aktører og startups, der fokuserer på bølgelederoptik, holografiske displays og MEMS-baserede scanningsløsninger, intensiverer konkurrenceforholdene ved at fremme skiftet mod kompakte, bredsynsfelt AR-HUD’er. Strategiske samarbejder mellem OEM’er og teknologileverandører, kombineret med investeringer i softwareplatforme, der muliggør sensorfusion, rumlig kortlægning og forudsigende visualisering, former yderligere markedsudviklingen. Efterhånden som HUD-teknologi bliver et centralt element i smarte cockpits, fokuserer konkurrencen i stigende grad på ydeevne, lysstyrke, dybdepræcision og problemfri ADAS-integration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I juli 2025 blev Valeo valgt af en førende kinesisk bilproducent til at levere en avanceret pillar‑to‑pillar head‑up display, der effektivt forvandler forruden til en bred interaktiv informationsflade ved at projicere vigtige kørselsdata over en stor del af glasset, med serieproduktion målrettet mod 2026-modeller.

- I juni 2025 annoncerede den kinesiske elbilproducent XPeng et samarbejde med Huawei om at integrere et augmented reality head‑up display-system, mærket “Chasing Light Panorama,” i XPengs kommende G7 mellemstore elektriske SUV, der kombinerer Huaweis hardware med XPengs software for at forbedre navigation og førerassistance-visualisering i forruden.

- I april 2025 indgik Nippon Seiki Co., Ltd. en joint-venture-aftale i Indien med Emerging Display Technologies Corporation fra Taiwan for at etablere EDT-India Private Limited, en ny enhed fokuseret på at producere automotive TFT LCD-moduler lokalt omkring 2027, der understøtter fremtidige HUD og cluster display-programmer for regionale OEM’er.

- I februar 2024 introducerede Skoda Kushaq Explorer, en mere sporty SUV i Indien, med nye kosmetiske ændringer, et head-up display, 360-graders kameraer og et opgraderet bakkamera med retningslinjer, der tilbyder et off-road-klar look.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Teknologi, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Adoption af AR-HUD vil accelerere, efterhånden som bilproducenter integrerer rumlige overlays og realtidsnavigationssignaler for at forbedre førerens opmærksomhed.

- Waveguide og holografisk optik vil få større betydning på grund af deres letvægtsdesign og bredsynsfeltkapaciteter.

- HUD-systemer vil i stigende grad blive integreret med ADAS og algoritmer for autonom kørsel for forudsigende, kontekstbevidste advarsler.

- Softwaredefinerede køretøjer vil drive efterspørgslen efter tilpasselige HUD-grænseflader og hyppige opdateringer over luften.

- Luftfarts- og forsvarssektorerne vil udvide brugen af HUD gennem næste generations hjelmmonterede og højpræcisionsprojekteringssystemer.

- Elektriske og forbundne køretøjer vil integrere avancerede HUD’er som kerneelementer i premium cockpit-oplevelser.

- Miniaturisering af projekteringsmotorer vil understøtte bredere implementering i mellemsegmentkøretøjer.

- Bærbare og industrielle HUD’er vil stige i produktion, logistik og feltserviceoperationer.

- Partnerskaber mellem OEM’er og optiske teknologivirksomheder vil intensiveres for at skalere AR-HUD-produktion.

- Forbedringer i varmestyring, optimering af øjeboks og læsbarhed i sollys vil øge langsigtet pålidelighed og adoption.