Markedsoversigt

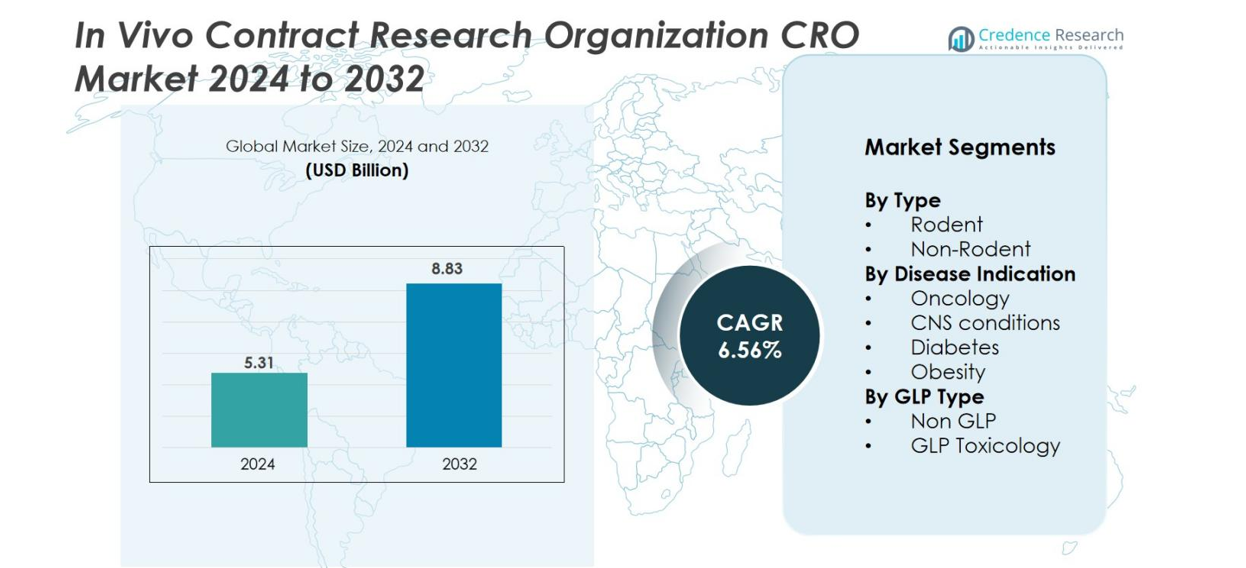

Markedet for In Vivo Contract Research Organization (CRO) blev vurderet til USD 5,31 milliarder i 2024 og forventes at nå USD 8,83 milliarder i 2032, med en CAGR på 6,56% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for In Vivo Contract Research Organization (CRO) 2024 |

USD 5,31 milliarder |

| In Vivo Contract Research Organization (CRO) Marked, CAGR |

6,56% |

| Markedstørrelse for In Vivo Contract Research Organization (CRO) 2032 |

USD 8,83 milliarder |

In Vivo Contract Research Organization (CRO) Marked har et konkurrencepræget landskab ledet af globalt etablerede aktører med avancerede prækliniske kapaciteter. Nøglevirksomheder som Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics og Janvier Labs styrker deres positioner gennem diversificerede in vivo-modeller, GLP-kompatibel toksikologi og specialisering inden for terapeutiske områder. Nordamerika forbliver den førende region med 40% markedsandel, understøttet af stærk farmaceutisk F&U-aktivitet og omfattende CRO-infrastruktur, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 22%, hvilket afspejler hurtig ekspansion inden for biomedicinsk forskning og omkostningseffektiv outsourcingkapacitet.

Markedsindsigt

- Markedet for In Vivo Contract Research Organization (CRO) blev vurderet til USD 5,31 milliarder i 2024 og forventes at nå USD 8,83 milliarder i 2032, med en CAGR på 6,56% i prognoseperioden.

- Markedsvækst drives af stigende præklinisk F&U-forbrug, udvidelse af onkologiske pipelines og øget outsourcing af komplekse in vivo-studier for at reducere omkostninger og fremskynde udviklingstidslinjer.

- Nøgletrends inkluderer hurtig adoption af avancerede dyremodeller som humaniserede mus og PDX-systemer, sammen med voksende integration af digitale værktøjer, billedteknologier og AI-drevne analyser for at forbedre studiens præcision.

- Det konkurrenceprægede landskab omfatter store aktører som Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences og GemPharmatech, understøttet af udvidede serviceporteføljer og globale forskningsnetværk.

- Regionalt fører Nordamerika med 40% andel, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 22%, mens gnaversegmentet dominerer efter type med næsten 65% andel på grund af bred anvendelighed i tidlig forskning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

Gnaversegmentet dominerer In Vivo CRO-markedet og tegner sig for en anslået andel på 65% på grund af dets udbredte anvendelse i tidlige effektivitets-, toksikologi- og farmakokinetikstudier. Gnavere forbliver den foretrukne model, fordi de er omkostningseffektive, genetisk velkarakteriserede og velegnede til en bred vifte af terapeutiske undersøgelser. Ikke-gnavermodeller, mens de er essentielle for avanceret regulerende toksikologi, udgør en mindre del af markedet på grund af højere omkostninger og strengere håndteringskrav. Væksten i gnaverbaseret forskning styrkes af stigende prækliniske pipelines og den øgede anvendelse af humaniserede og genetisk modificerede musemodeller.

- For eksempel har Biocytogen udviklet over 4.390 genetisk modificerede muse- og rottemodeller (inklusive humaniserede og immundefekte varianter) for at fremskynde lægemiddeludvikling.

Efter sygdomsindikation

Onkologi er den førende sygdomsindikation og bidrager med cirka 45% af markedsandelen, drevet af den stigende globale kræftforekomst og stigningen i immunonkologisk lægemiddeludvikling. Tumor-xenograft-, syngene- og PDX-modeller forbliver centrale for evaluering af terapeutiske reaktioner og biomarkøropdagelse. CNS-tilstande udgør det næststørste segment, understøttet af efterspørgslen efter behandlinger for neurodegenerative lidelser. I mellemtiden fortsætter diabetes- og fedmeundersøgelser med at udvide sig med den voksende metaboliske sygdomsbyrde. Onkologidominansen forstærkes yderligere af farmaceutiske investeringer i målrettede terapier og behovet for robust in vivo effektivitetsvalidering.

- For eksempel opretholder Jackson Laboratory (JAX) en omfattende, valideret samling af hundreder af patientafledte xenograft (PDX) modeller, inklusive over 350 tilgængelige til prækliniske effektivitetsstudier, hvilket muliggør præklinisk screening af målrettede og immunterapeutiske midler.

Efter GLP-type

Non-GLP-segmentet fører markedet med en anslået andel på 55%, da tidlig effektivitets-screening og eksplorativ toksikologi typisk går forud for formelle regulatoriske studier. Non-GLP-arbejdsgange tilbyder hurtigere gennemløbstider, lavere omkostninger og større fleksibilitet, hvilket appellerer til biotekvirksomheder, der optimerer prækliniske kandidater. Omvendt fortsætter GLP-toksikologisegmentet med at vokse støt, understøttet af stigende IND-indsendelser og øget regulatorisk tilsyn. Efterspørgslen efter GLP-kompatible studier drives yderligere af udvidelsen af biologiske og cellebaserede terapier, der kræver grundige sikkerhedsevalueringer. Sammen danner begge segmenter en komplementær arbejdsgang inden for CRO-økosystemet.

Vigtige vækstdrivere

Stigende prækliniske F&U-investeringer

Øgede prækliniske F&U-udgifter og udvidede lægemiddelpipelines driver i høj grad in vivo CRO-markedet. Farmaceutiske og bioteknologiske virksomheder outsourcer tidlige studier for at fremskynde kandidatvalidering og reducere faste driftsomkostninger. Væksten i onkologi-, CNS- og metaboliske sygdomspipelines øger efterspørgslen efter specialiseret in vivo-ekspertise. Stigende IND-indsendelser og presset for at forkorte udviklingstidslinjer opmuntrer yderligere til afhængighed af CRO’er med avancerede faciliteter, hvilket gør det muligt for sponsorer at forbedre effektiviteten og fokusere interne ressourcer på kerneinnovation.

- For eksempel rapporterer WuXi AppTec samarbejde med næsten 6.000 globale farmaceutiske og bioteknologiske kunder på tværs af mere end 30 lande, hvilket understøtter et stort antal tidlige opdagelses- og prækliniske in vivo-projekter.

Fremskridt inden for dyremodeller

Hurtige fremskridt inden for dyremodeller, herunder humaniserede mus, PDX-systemer og CRISPR-ingeniørorganismer, driver stærk markedsvækst. Disse modeller forbedrer den translationelle nøjagtighed og understøtter kompleks sygdomsforskning, især inden for onkologi og immunologi. CRO’er, der integrerer næste generations sekventering, billedværktøjer og biomarkøranalyse, leverer data af højere kvalitet og reducerer klinisk frafald. Efterhånden som lægemiddelmodaliteter udvides til biologiske lægemidler, celleterapi og genterapi, afhænger sponsorer i stigende grad af CRO’er, der tilbyder sofistikerede in vivo-platforme, der forbedrer forudsigelsen af terapeutisk ydeevne.

- For eksempel rapporterer Taconic Biosciences at have et bibliotek med over 20.600 genetisk modificerede modeller (GEM’er), herunder transgene, knockout og humaniserede mus- og rotte-stammer.

Øget regulatorisk efterspørgsel efter toksikologistudier

Strengere globale regulatoriske krav til sikkerhedsvurdering øger efterspørgslen efter CRO-baserede GLP-toksikologistudier. Disse studier kræver specialiserede faciliteter, validerede arbejdsgange og erfarne teknikere, som mange biopharma-virksomheder mangler internt. Outsourcing sikrer regulatorisk overensstemmelse, pålidelig dokumentation og effektiv studiestart. Stigende indsendelser for biologiske lægemidler og avancerede terapier øger behovet for omfattende toksikologipakker. CRO’er, der tilbyder integreret sikkerhedsfarmakologi, toksikologi og regulatorisk støtte, er godt positioneret til at imødekomme den stigende outsourcing-efterspørgsel på tværs af tidlige udviklingsrørledninger.

Vigtige tendenser og muligheder

Adoption af digitale og AI-drevne teknologier

Integration af AI, automatisering og digital overvågning repræsenterer en stor tendens, der skaber nye muligheder for in vivo CRO’er. AI-baserede analyser forbedrer studiedesign, fremskynder datafortolkning og forbedrer reproducerbarhed. Automatiserede overvågningssystemer reducerer menneskelige fejl og forfiner adfærdsvurdering. Digitale patologi- og billedplatforme understøtter dybere biomarkøranalyse. Sponsorer foretrækker i stigende grad CRO’er, der bruger avancerede digitale værktøjer til at forbedre gennemsigtighed og effektivitet. Dette skift gør det muligt for CRO’er at levere rigere datasæt, differentiere tjenester og sikre langsigtede strategiske partnerskaber.

- For eksempel bruger Explicytes digitale patologi-arbejdsgang til immuno-onkologi to automatiserede Ventana Discovery XT-systemer og kan håndtere op til 200 prøver om ugen, inklusive Tissue MicroArrays, med automatiserede farvningsprotokoller.

Stigende efterspørgsel efter specialiseret terapeutisk ekspertise

Stigende efterspørgsel efter terapeutisk-område specialisering—især inden for immuno-onkologi, sjældne sygdomme og neurologiske lidelser—skaber stærke muligheder for CRO’er. Sponsorer søger partnere med dyb model-ekspertise, avancerede billeddannelsesmuligheder og sygdomsspecifik biomarkørviden. Vækst i celle- og genterapirørledninger øger behovet for komplekse in vivo-studier, herunder biodistribution og langtids toksicitetsvurderinger. Niche-CRO’er, der tilbyder målrettet ekspertise, opnår en konkurrencefordel. Efterhånden som præcisionsmedicin udvides, drager CRO’er, der leverer skræddersyede in vivo-strategier, der er tilpasset sygdomsmekanismer, fordel af vedvarende outsourcing-efterspørgsel.

- For eksempel opretholder Champions Oncology en molekylært karakteriseret tumorbank, der omfatter over 1.400 solide tumor- og hæmatologiske in-vivo-modeller, som understøtter avanceret immuno-onkologi og celleterapiforskning.

Vigtige Udfordringer

Etiske og Reguleringsmæssige Pres på Dyreforsøg

Strengere etiske regler og stigende kontrol med dyreforskning udgør udfordringer for in vivo CRO’er. Overholdelse af velfærdsstandarder kræver betydelige investeringer i forbedring af faciliteter, dokumentation og medarbejderuddannelse. Globale forskelle i retningslinjer for dyreforskning komplicerer også harmoniseret studiegennemførelse. CRO’er skal integrere forfinede praksisser og udforske alternative metoder som organ-on-chip eller in vitro-systemer. Selvom de er essentielle for ansvarlig forskning, øger disse krav den operationelle kompleksitet, forlænger projektforløb og hæver omkostningerne på tværs af prækliniske programmer.

Høje Omkostninger og Begrænset Tilgængelighed af Specialiserede Modeller

De høje omkostninger ved in vivo-studier, især dem der involverer primater eller humaniserede modeller, forbliver en betydelig udfordring. Specialiserede modeller kræver avanceret infrastruktur, kvalificeret personale og kontrollerede miljøer, hvilket begrænser den globale kapacitet. Efterspørgslen efter ikke-menneskelige primat-toksikologi overstiger udbuddet, hvilket skaber lange ventetider og flaskehalse. Mindre biotekvirksomheder står over for økonomiske barrierer for at få adgang til førsteklasses in vivo-kapaciteter. CRO’er kæmper for at skalere operationer uden at gå på kompromis med kvaliteten, hvilket fører til kapacitetsbegrænsninger, der kan forsinke tidlig udviklingstidslinjer og outsourcingbeslutninger.

Regional Analyse

Nordamerika

Nordamerika har den største andel af in vivo CRO-markedet og står for 40% af den globale omsætning. Regionen drager fordel af et stærkt farmaceutisk økosystem, høje F&U-udgifter og veletableret GLP-kompatibel CRO-infrastruktur. Tilstedeværelsen af store industrispillere, omfattende brug af avancerede dyremodeller og stigende efterspørgsel efter specialiserede toksikologitjenester styrker yderligere markedslederskabet. Gunstige reguleringsrammer og kontinuerlige investeringer i lægemiddelopdagelse fremskynder outsourcingaktiviteter. Den hurtige ekspansion af onkologi- og immunterapipipelines forstærker også regionens dominans, hvilket skaber vedvarende efterspørgsel efter højkvalitets in vivo-forskningsydelser.

Europa

Europa repræsenterer 28% af in vivo CRO-markedet, støttet af en robust bioteknologisektor, stærkt akademisk-industrielt samarbejde og omfattende reguleringsstandarder. Lande som Tyskland, Frankrig og Storbritannien forbliver nøglebidragydere på grund af deres avancerede forskningsfaciliteter og voksende investeringer i translationel videnskab. Øget fokus på sjældne sygdomme, celleterapi og personlig medicin accelererer efterspørgslen efter specialiseret in vivo-ekspertise. På trods af strenge etiske regler for dyreforskning fortsætter regionen med at udvide sin outsourcing-fodaftryk gennem højkvalitets GLP-toksikologikapaciteter. Stigende farmaceutisk innovation og støttende offentlige finansieringer bidrager til en stabil markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en markedsandel på 22% og er det hurtigst voksende regionale segment, drevet af ekspanderende biomedicinsk forskning, omkostningseffektiv outsourcing og stigende anvendelse af avancerede dyremodeller. Kina, Indien, Sydkorea og Japan leder den regionale aktivitet med betydelige investeringer i præklinisk infrastruktur og stigende indenlandsk lægemiddeludvikling. Globalt konkurrencedygtige CRO’er, støttende regeringspolitikker og stigende klinisk forsøgsaktivitet styrker yderligere den regionale vækst. Regionens omkostningsfordele og hurtige projektgennemførelse tiltrækker vestlige farmaceutiske virksomheder, der søger skalerbare prækliniske løsninger. Udvidelsen af onkologi-, metabolisk sygdoms- og genterapiforskning fortsætter med at øge efterspørgslen efter in vivo CRO-tjenester.

Latinamerika

Latinamerika udgør 6% af in vivo CRO-markedet, understøttet af voksende farmaceutiske investeringer og forbedrede forskningsmuligheder i lande som Brasilien, Mexico og Argentina. Regionen tilbyder konkurrencedygtige driftsomkostninger og en voksende base af prækliniske faciliteter, hvilket muliggør øget outsourcing fra globale og regionale lægemiddeludviklere. Fremskridt inden for toksikologi, infektionssygdomsmodeller og reguleringsmæssig tilpasning til internationale standarder forbedrer markedets troværdighed. Selvom infrastrukturhuller og begrænsede højkompleksitetsmuligheder stadig er udfordringer, forventes fortsatte investeringer i biomedicinsk forskning at forbedre regional deltagelse i globale in vivo CRO-aktiviteter.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen udgør 4% af markedet, hvilket afspejler tidlig, men støt voksende adoption af outsourced præklinisk forskning. Væksten understøttes af stigende investeringer i sundhedsinnovation, øget interesse for bioteknologi og bestræbelser på at udvikle GLP-kompatibel forskningsinfrastruktur i lande som UAE, Saudi-Arabien og Sydafrika. Regionens efterspørgsel efter in vivo-studier drives af stigende forekomst af kroniske sygdomme og udvidet farmaceutisk produktion. Dog begrænser begrænset lokal ekspertise og infrastrukturbegrænsninger storskala operationer. Løbende regeringsinitiativer og forskningspartnerskaber forventes gradvist at styrke markedsnærværet.

Markedssegmenteringer

Efter Type

Efter Sygdomsindikation

- Onkologi

- CNS-tilstande

- Diabetes

- Fedme

Efter GLP Type

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for in vivo CRO-markedet er kendetegnet ved en blanding af globale ledere, specialiserede regionale udbydere og nye nicheaktører fokuseret på komplekse sygdomsmodeller og avancerede toksikologitjenester. Store virksomheder som Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech og Biocytogen opretholder stærke markedspositioner gennem omfattende forskningsinfrastruktur, diversificerede serviceporteføljer og langvarige partnerskaber med farmaceutiske og bioteknologiske virksomheder. Disse aktører investerer kraftigt i at udvide humaniserede modeller, PDX-platforme, CRISPR-ingeniørsystemer og digitale datakapaciteter for at forbedre studiekvaliteten og reducere udviklingstidslinjer. Markedet inkluderer også specialiserede udbydere som PsychoGenics, Janvier Labs og Caidya, der fokuserer på CNS, onkologi og metaboliske sygdomsmodeller. Konkurrencen intensiveres, da CRO’er forfølger strategiske opkøb, geografisk ekspansion og teknologisk integration for at imødekomme den stigende efterspørgsel efter komplekse in vivo-studier, GLP-kompatibel toksikologi og integrerede prækliniske løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Seneste Udviklinger

- I juli 2025 dannede InnoSer, Connected-Pathology og Poulpharm et strategisk partnerskab med det formål at udvide prækliniske og histopatologiske tjenester på tværs af multi-species in-vivo modeller.

- I marts 2024 lancerede Agathos Biologics, en virksomhed baseret i Fargo, North Dakota, sin rekombinante adeno-associerede virus (rAAV) produktionsservice ved hjælp af sin proprietære AE1-BHK cellelinje og registrerede sit første rAAV-salg til CRO Genovac og en kontraktproduktionsorganisation.

- I november 2023 introducerede Crown Bioscience, et JSR Life Sciences-selskab, OrganoidXplore™, en højhastigheds og klinisk relevant organoid panel-screening platform designet til at accelerere præklinisk onkologi lægemiddelopdagelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Sygdomsindikation, GLP Type og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet vil fortsætte med at udvide, da farmaceutiske og bioteknologiske virksomheder øger outsourcing af prækliniske in vivo-studier for at fremskynde udviklingstidslinjer.

- Efterspørgslen efter avancerede dyremodeller, herunder humaniserede og CRISPR-ingeniørmodeller, vil vokse hurtigt for at forbedre den translationelle nøjagtighed.

- Integration af AI, automatisering og digital overvågning vil forbedre datakvaliteten og strømline studiearbejdsgange på tværs af CRO’er.

- Onkologi, CNS-lidelser og metaboliske sygdomme vil forblive dominerende forskningsområder, der driver vedvarende in vivo modelanvendelse.

- GLP toksikologitjenester vil opleve stigende efterspørgsel, da regulatoriske krav til komplekse biologiske stoffer og genterapier intensiveres.

- Asien og Stillehavsområdet vil styrke sin position som en højvækstregion på grund af udvidet biomedicinsk infrastruktur og konkurrencedygtige outsourcingomkostninger.

- Strategiske samarbejder mellem CRO’er, farmaceutiske virksomheder og akademiske institutioner vil øges for at støtte avanceret modeludvikling.

- Konsolidering gennem fusioner og opkøb vil intensivere, da globale CRO’er søger udvidede kapaciteter og geografisk rækkevidde.

- Etiske og regulatoriske pres vil drive investeringer i forfinede praksisser og validerede alternative metoder.

- CRO’er, der tilbyder specialiseret terapeutisk ekspertise og integrerede prækliniske løsninger, vil opnå en konkurrencemæssig fordel i langsigtede partnerskaber.