Markedsoversigt

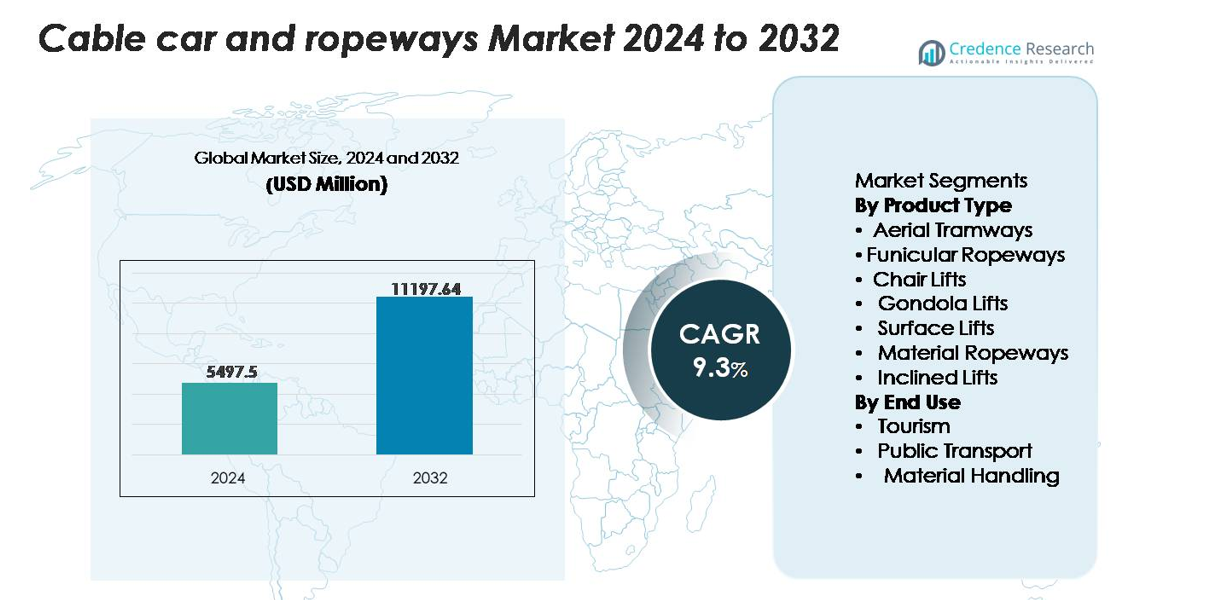

Det globale marked for svævebaner og kabelbaner blev vurderet til USD 5.497,5 millioner i 2024 og forventes at nå USD 11.197,64 millioner i 2032, med en CAGR på 9,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Svævebaner og Kabelbaner Størrelse 2024 |

USD 5.497,5 millioner |

| Marked for Svævebaner og Kabelbaner, CAGR |

9,3% |

| Marked for Svævebaner og Kabelbaner Størrelse 2032 |

USD 11.197,64 millioner |

Markedet for svævebaner og kabelbaner formes af førende virksomheder som Doppelmayr/Garaventa Group, Leitner Group, Leitner-Poma of America, Bartholet Maschinenbau AG (BMF), Nippon Cable Co., Ltd., MND Group, STM Teleferik, Damodar Ropeways & Infra Ltd., CONVEYOR & ROPEWAY SERVICES PVT. LTD., CCM FINOTELLO SRL, Bullwheel International Cable Car Corp., og Dubrovnik Cable Cars. Disse aktører konkurrerer gennem højkapacitets gondolsystemer, energieffektive drev og avancerede sikkerhedsteknologier. Europa dominerer det globale marked med en andel på 34%, understøttet af omfattende alpin turismeinfrastruktur og kontinuerlig modernisering, mens Asien-Stillehavet, der tegner sig for 28%, fremstår som den hurtigst voksende region drevet af turismeudvidelse og initiativer inden for urban mobilitet.

Markedsindsigt

- Det globale marked for svævebaner og kabelbaner blev vurderet til USD 5.497,5 millioner i 2024 og forventes at nå USD 11.197,64 millioner i 2032, med en 9,3% CAGR i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter effektiv bjergtransport, turismeudvidelse og stigende anvendelse af kabelbaner i bymobilitetsprojekter for at reducere trængsel og emissioner.

- Vigtige tendenser inkluderer implementering af langspændte gondoler, integration af digitale overvågnings- og automatiseringssystemer og modernisering af ældre infrastruktur, med førende aktører, der udvider højkapacitets- og energieffektive produktporteføljer.

- Markedsbegrænsninger opstår fra høje indledende kapitalomkostninger, komplekse regulatoriske godkendelser og vejrrelaterede operationelle sårbarheder, især i bjergrige eller højvindregioner.

- Europa fører med en andel på 34%, efterfulgt af Asien-Stillehavet med 28%, Nordamerika med 23%, Latinamerika med 9% og Mellemøsten & Afrika med 6%; Gondollifte forbliver det dominerende produktsegment på grund af høj kapacitet, lukkede kabiner og bred anvendelighed på tværs af turisme og bymæssige anvendelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Gondollifte har den dominerende andel inden for produkttypesegmenteringen, drevet af deres evne til effektivt at transportere store passagermængder over lange, komplekse terræner, samtidig med at de sikrer kontinuerlig kabinebevægelse. Deres anvendelse stiger i bymobilitetsinitiativer og højhøjde-turismekorridorer, hvor lukkede kabiner forbedrer sikkerheden og pålideligheden under alle vejrforhold. Stolelifte og svævebaner forbliver essentielle i skisportssteder og bjergområder, mens kabelbaner understøtter anvendelser med stejle gradienter. Materialekabelbaner og skrå elevatorer fortsætter med at vokse i specialiserede industrielle og infrastrukturelle miljøer, der kræver pålidelig, lav-fodaftryk vertikal transport.

- For eksempel integrerer Leitners 6-sæders “Premium Chairlift”-serie DirectDrive-propulsion, der kan levere op til 1.000 kW output, hvilket reducerer mekaniske komponenter og forbedrer energieffektiviteten.

Efter slutbrug

Turisme forbliver det førende slutbrugssegment, der tegner sig for den største markedsandel, da destinationer i stigende grad anvender kabelbanesystemer for at forbedre tilgængeligheden, reducere vejtrængsel og støtte bæredygtig sightseeing. Naturskønne ruter i bjergområder, kulturarvssteder og økoturismelokationer er stærkt afhængige af gondoler og svævebaner for at levere sikker, højkapacitetsrejse. Anvendelser inden for offentlig transport udvides, efterhånden som byer implementerer kabelbaner til sidste-mile-forbindelse og trængselsreduktion. Materialehåndtering fortsætter med at betjene industrielle steder, miner og byggepladser, hvor lufttransport giver effektiv, terrænuafhængig bevægelse af varer.

- For eksempel opererer POMA’s Ba Na Hills kabelbanesystem i Vietnam en enkelt tre-kabel linje, der spænder over 5.801 meter med en lodret stigning på 1.368 meter, hvilket muliggør kontinuerlig besøgsstrøm til højhøjdeattraktioner.

Vigtige vækstdrivere

Udvidelse af bæredygtige bymobilitetsløsninger

Byer verden over omfavner kabeldrevne transitløsninger som en lavemissions, pladseffektiv transportform, der hjælper med at lindre vejtrængsel uden at kræve omfattende civil infrastruktur. Urbane kabelbaner tilbyder konsistente rejsetider, minimal forstyrrelse af arealrettigheder og evnen til at implementere over floder, stejle skråninger eller tæt bebyggede miljøer, hvor konventionel offentlig transportudvidelse er begrænset. Regeringer integrerer i stigende grad kabelbaner i multimodale mobilitetsplaner for at forbedre sidste-mile-forbindelse og reducere køretøjsemissioner. Den stigende fokus på grøn mobilitet, kombineret med kabelbaners omkostningseffektivitet sammenlignet med tunneler eller forhøjede jernbanekorridorer, fremskynder betydeligt adoptionen. Kommuner drager også fordel af hurtigere projektudførelsestidslinjer, reducerede krav til jordanskaffelse og lavere vedligeholdelsesbehov. Efterhånden som bybefolkningerne vokser, præsenterer kabelbaner et skalerbart, lav-fodaftryk mobilitetsalternativ, der understøtter dekarboniseringsmål, samtidig med at transporttilgængeligheden forbedres.

- For eksempel spænder Leitner Câblebús Linje 2 i Mexico City over 10,6 kilometer med 300 kabiner, der rejser med 6 m/s, hvilket giver uafbrudt transit over tæt befolkede distrikter.

Stigende Turismeudvikling og Bjergtilgængelighedsprojekter

Turisme-drevne installationer fortsætter med at fungere som en stor vækstkatalysator, især i bjergrige og naturskønne destinationer, hvor svævebaner forbedrer tilgængelighed og besøgsoplevelse. Regeringer og turistråd investerer i nye gondol- og svævebanekorridorer for at øge besøgstallet på fjerntliggende steder, reducere vejtrafik og give sikrere adgang på tværs af udfordrende terræn. Svævebaner understøtter også helårsturisme, hvilket muliggør jævn transit under sne, monsun eller tågeforhold, der typisk begrænser køretøjsbevægelse. Moderne kabiner med panoramaglas, automatiserede sikkerhedssystemer og højkapacitetsdrev øger yderligere efterspørgslen efter premium besøgsoplevelser. Mange destinationer opgraderer ældre svævebaneaktiver for at forbedre energieffektivitet, komfort og køreglæde, hvilket øger efterspørgslen efter udskiftning. Efterhånden som global turisme genopstår, og lande diversificerer sig til økoturisme og eventyrrejser, betragtes svævebaner i stigende grad som kritisk infrastruktur for bæredygtig destinationsudvikling, der understøtter både økonomisk vækst og miljøbeskyttelse.

- For eksempel har Titlis Rotair i Schweiz—oprindeligt udviklet i samarbejde med Garaventa og senere opgraderet af Doppelmayr/Garaventa Group—en fuldt roterende kabine, der gennemfører en fuld 360-graders drejning under opstigningen til topstationen, der ligger cirka 3.020 meter over havets overflade, hvilket forbedrer udsigten for højhøjde turister.

Industriel Anvendelse til Effektiv og Terrænuafhængig Materialehåndtering

Materialesvævebaner vinder indpas, da industrier søger pålidelige, energieffektive løsninger til transport af bulkvarer på tværs af barske, utilgængelige eller miljøfølsomme områder. Disse systemer muliggør kontinuerlig, højkapacitets transport af mineraler, aggregater, tømmer eller byggematerialer med betydeligt lavere driftsomkostninger end lastbiltransport. Svævebaner reducerer brændstofafhængighed, minimerer vejvedligeholdelseskrav og mindsker drivhusgasemissioner, hvilket gør dem ideelle til minedriftsområder og vandkraftkonstruktionssteder. Operatører drager også fordel af øget sikkerhed, da lufttransport reducerer vejbelastning og eliminerer farer forbundet med tung køretøjsbevægelse. Moderne materialesvævebaner inkorporerer automatiserede lastesystemer, højtrækskabler og overvågningssensorer, der forbedrer oppetid og driftspræcision. Efterhånden som industrier udvider sig til fjerntliggende geografier og miljøregler strammes, giver svævebaner et bæredygtigt og omkostningsoptimeret alternativ til langdistancematerialetransport.

- For eksempel transporterer Doppelmayrs RopeCon-installation til bauxitbruddet i Jamaica op til 1.200 tons materiale i timen over en 3,4-kilometer lang luftbåren rute, samtidig med at jordforstyrrelser minimeres.

Vigtige Tendenser & Muligheder

Integration af Automatisering, Digital Overvågning og Smarte Kabineteknologier

Teknologiske fremskridt omformer næste generations svævebanesystemer med sensorer, automatiseringsplatforme og forudsigelige vedligeholdelsesmuligheder. Operatører anvender i stigende grad IoT-baserede overvågningsløsninger til at spore rebtension, kabinebevægelse, vibrationsmønstre og bremseydelse i realtid, hvilket reducerer nedetid og forbedrer sikkerheden. Automatiseret kabineafstand, avancerede grebsdesign og regenerative drivsystemer forbedrer også energieffektiviteten og driftspålideligheden. Smarte kabiner udstyret med klimakontrol, infotainment, CCTV og nødkommunikationssystemer øger passagerkomforten, samtidig med at de understøtter turismefokuserede premiumoplevelser. Disse digitale forbedringer åbner nye muligheder for operatører til at optimere flådestyring, forlænge aktivernes livscyklus og overholde strenge sikkerhedsnormer. Efterhånden som regulerende organer presser på for højere servicereliabilitet og modernisering, fremstår digital innovation som en transformerende tendens, der former markedets udvikling.

- For eksempel bruger Doppelmayrs D-Line-systemer integrerede sensorer, der er i stand til at udføre kontinuerlig diagnostik på tværs af trækreb, greb og drivaggregater, hvilket indebærer overvågning af adskillige driftsparametre i realtid, i tråd med deres ‘Smart Ropeway’-filosofi om høj digitalisering og forudsigelig vedligeholdelse.

Voksende Investeringer i Urbane Svævebanekorridorer og Multimodal Transportintegration

Det globale skift mod integrerede offentlige transportøkosystemer skaber stærke muligheder for svævebaner til at fungere som fødesystemer til metro-, bus-hurtigtransport- og forstadsjernbanenetværk. Byplanlæggere anerkender værdien af luftkorridorer til at overvinde geografiske begrænsninger og levere hurtig tilslutning i overbelastede zoner. Mange byer evaluerer svævebaneprojekter under offentlige-private partnerskabsmodeller, hvilket fremskynder gennemførlighedsvurderinger og udførelsestidslinjer. Infrastrukturudviklere ser værdi i den lave forstyrrelse, omkostningseffektive implementering og stærke passagerpotentiale i underbetjente kvarterer. Derudover muliggør tilgængeligheden af avancerede svævebanedesign med højere kapacitet og reduceret støjemission en glattere urban integration. Efterhånden som økonomiske incitamenter for ren mobilitet og bæredygtig transport stiger globalt, fortsætter muligheden for svævebanebaseret urban transport med at udvide sig hurtigt.

- For eksempel dækker Medellín Metrocable Line K—bygget af POMA—2.072 meter med kabiner, der opererer ved 5 m/s, og forbinder direkte bjergsamfund til byens metrosystem via Santo Domingo station.

Vigtige Udfordringer

Høje Indledende Kapitalomkostninger og Langvarige Regulatoriske Godkendelser

På trods af deres langsigtede driftsfordele står svævebaneprojekter ofte over for betydelige indledende kapitalinvesteringer knyttet til tårne, stationer, drivsystemer og sikkerhedsinfrastruktur. Mange kommuner, især i udviklingsregioner, kæmper med at afsætte midler eller sikre privat deltagelse på grund af budgetbegrænsninger. Regulatoriske godkendelser medfører yderligere forsinkelser, der involverer miljøgodkendelser, rettigheder til vejføring, luftfartsmyndigheders gennemgange og strukturelle sikkerhedscertificeringer. Kompleks terræn, vejrforhold og ingeniørkrav øger planlægningstiden og omkostningsvariabiliteten. Disse udfordringer kan forsinke projektinitiering og indkøbsprocesser. For operatører og regeringer forbliver balancering af økonomisk gennemførlighed med sikkerheds- og overholdelsesstandarder en central hindring, der begrænser udbredt implementering.

Driftsrisici, Vejrsårbarhed og Vedligeholdelseskompleksitet

Svævebaner, især dem beliggende i bjergrige eller højvindzoner, forbliver sårbare over for klimatiske forhold som storme, kraftigt snefald, lyn og ekstreme temperaturændringer. Vejrrelateret nedetid påvirker pålideligheden og reducerer indtægterne for turisme- og bytransportoperatører. Vedligeholdelseskompleksitet—der spænder over rebinspektioner, grebsrenoveringer, gearkasselubricering og tårnjustering—kræver dygtige teknikere og periodiske nedlukninger. Manglende overholdelse af strenge sikkerhedsprotokoller kan resultere i mekaniske fejl eller serviceafbrydelser, hvilket undergraver offentlig tillid. Derudover kræver aldrende installationer dyre moderniseringer for at opfylde udviklende sikkerhedsstandarder. Disse driftsmæssige og miljømæssige udfordringer nødvendiggør kontinuerlig investering i overvågningsteknologier, udvikling af kvalificeret arbejdskraft og proaktiv vedligeholdelsesplanlægning.

Regional Analyse

Nordamerika

Nordamerika tegner sig for 23% af markedet for svævebaner og kabelbaner, drevet af stærk adoption i skisportssteder, nationalparker og nye bytransportkorridorer. USA og Canada fortsætter med at modernisere ældre systemer med højkapacitetsgondoler, avancerede sikkerhedskontroller og digitale overvågningsplatforme. Voksende interesse for lavemissionsmobilitetsløsninger har opmuntret flere byer til at evaluere svævebaner som trafikaflastende transportmuligheder. Høje turistudgifter, robuste regulatoriske rammer og tidlig implementering af automatiseringsteknologier styrker yderligere regionens andel. Løbende udskiftning af ældre svævebaneinfrastruktur giver yderligere langsigtet efterspørgselsmomentum.

Europa

Europa leder det globale marked med en andel på 34%, understøttet af sine omfattende svævebanenetværk over Alperne, Pyrenæerne og Dolomitterne. Regionen drager fordel af moden vintersportsturisme, høje passagertal og kontinuerlige investeringer i teknologisk avancerede gondoler og svævebaner. Lande som Schweiz, Østrig, Frankrig og Italien dominerer installationer og lægger vægt på sikkerhedscertificerede komponenter, energieffektive drivsystemer og støjoptimerede operationer. By-svævebaner vinder også indpas i udvalgte europæiske byer som bæredygtige mobilitetsalternativer. Stærk udskiftningsbehov, modernisering af kulturarvsinfrastruktur og langvarig ingeniørekspertise understøtter Europas dominerende markedsposition.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør 28% af markedet, drevet af hurtig turismeudvikling, voksende bybefolkninger og stigende adoption i bjergrige og pilgrimsrejsedestinationer. Kina og Indien fører installationerne med store turismekorridorer og nye gondolprojekter designet til at forbedre tilgængeligheden i højder eller områder med begrænset vejtilgang. Japan og Sydkorea fortsætter med at opgradere systemer for at forbedre sikkerhed og passagerkomfort. Forslag til bybaneanlæg stiger i tætbefolkede byer, der søger effektive, pladsbesparende transportløsninger. Voksende middelklasse-turisme, udvidelse af økoturisme-initiativer og regeringsstøttede infrastrukturprogrammer positionerer APAC som et højvækst regionalt marked.

Latinamerika

Latinamerika tegner sig for 9% af det globale marked, understøttet af stærk adoption af luftbaner til bymobilitet i topografisk komplekse byer. Colombia og Bolivia fører implementeringerne med bredt anerkendte systemer, der betjener bakkesamfund og forbedrer integrationen af offentlig transport. Mexico, Brasilien, Chile og Peru udvider turismeorienterede installationer, der forbinder naturskønne eller kulturarvsteder. På trods af budgetbegrænsninger fortsætter offentlige-private partnerskaber med at muliggøre nye projekter. Øget fokus på at reducere trængsel og forbedre tilgængelighed i lavindkomstkvarterer understøtter en stabil regional optagelse. Baneanlæg i Latinamerika forbliver en model for omkostningseffektiv bytransportinnovation.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer 6% af markedet, drevet af turismefokuserede projekter, initiativer for tilgængelighed til kulturarvssteder og udvikling af luksusdestinationer. UAE og Saudi-Arabien investerer i avancerede gondolsystemer som en del af store turisme- og byudviklingsprogrammer under nationale visionsstrategier. Afrikanske lande—såsom Marokko og Sydafrika—bruger baneanlæg til at øge turismeappellen og forbinde svært tilgængelige områder. Selvom adoptionen forbliver gradvis på grund af finansieringsbegrænsninger og tekniske kapacitetsmangler, fortsætter stigende turismeinvesteringer og bæredygtige mobilitetsinitiativer med at støtte regionens vækstforløb.

Markedssegmenteringer:

Efter Produkttype

- Luftbaner

- Funikulære Baneanlæg

- Stolelifte

- Gondollifte

- Overfladelifte

- Materialebaneanlæg

- Skrå Lifte

Efter Slutanvendelse

- Turisme

- Offentlig Transport

- Materialehåndtering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for kabelbaner og svævebaner er præget af tilstedeværelsen af etablerede globale producenter, ingeniørspecialister og regionale systemintegratorer, der konkurrerer på teknologi, sikkerhedspræstation og evne til storskala installationer. Ledende virksomheder fokuserer på at udvide deres porteføljer med avancerede gondolsystemer, aftagelige greb, højkapacitetskabiner og energieffektive drivteknologier til at understøtte både turisme og bymobilitetsapplikationer. Strategiske partnerskaber med myndigheder og infrastruktudviklere spiller en afgørende rolle i at sikre langsigtede projekter, især i bjergtransportkorridorer og nye urbane svævebanenetværk. Virksomheder investerer også i digitale overvågningsplatforme, automatiserede evakueringssystemer og forudsigende vedligeholdelsesværktøjer for at forbedre pålidelighed og driftsikkerhed. Da flere regioner prioriterer modernisering af ældre svævebaneaktiver, afhænger konkurrencemæssig differentiering i stigende grad af livscyklusserviceudbud, tilpasningsfleksibilitet og overholdelse af strenge internationale sikkerhedsstandarder. Markedet oplever fortsat stærk budkonkurrence, især for højkapacitets offentlige transport svævebaneprojekter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bartholet Maschinenbau AG (BMF)

- Bullwheel International Cable Car Corp.

- Leitner-Poma of America, Inc.

- Dubrovnik Cable Cars

- MND Group

- Damodar Ropeways & Infra Ltd.

- STM Teleferik

- Nippon Cable Co., Ltd.

- CONVEYOR & ROPEWAY SERVICES PVT. LTD.

- CCM FINOTELLO SRL

Seneste Udviklinger

- I maj 2024 lancerede Jordan Free and Development Zones Group (JFDZG) sin nye hjemmeside for Ajloun svævebanen, en digital platform designet til at forbedre bookingoplevelsen for turister ved at give nem adgang til information og tiltalende engagement for internationale og lokale besøgende.

- I januar 2024 blev indvielsen af Neemach Mata Mandir svævebanen annonceret af Damodar Ropeways and Infra Ltd Udaipur, Indien. Svævebanen bruger et mono kabel fast greb system, der potentielt kan transportere 400 passagerer i timen

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Bymobilitetsagenturer vil i stigende grad integrere svævebaner i offentlige transportnetværk for at forbedre sidste-mil-forbindelser og reducere vejtrængsel.

- Turismemyndigheder vil fortsætte med at investere i langspændte gondoler for at forbedre tilgængeligheden til fjerntliggende naturskønne destinationer og understøtte helårsbesøg.

- Fremskridt inden for automatisering, prædiktiv vedligeholdelse og digital overvågning vil styrke driftsmæssig pålidelighed og reducere nedetid.

- Energieffektive drivsystemer og regenerativ bremsningsteknologi vil blive standard, da operatører fokuserer på bæredygtighed og reducerede driftsomkostninger.

- Udskiftning af aldrende installationer vil accelerere, drevet af strengere internationale sikkerhedsregler og moderniseringsbehov.

- Efterspørgslen efter højkapacitetskabiner og aftagelige grebssystemer vil stige, da operatører sigter mod hurtigere gennemstrømning og forbedret komfort.

- Offentlige-private partnerskaber vil udvide sig og støtte store svævebaneprojekter i både udviklede og nye markeder.

- Multimodal integration med metro- og busnetværk vil vokse, hvilket gør svævebaner mere levedygtige som almindelige bytransitløsninger.

- Fremvoksende økonomier vil tage svævebaner i brug for at imødegå mobilitetsudfordringer i bakkede, tæt befolkede eller infrastrukturfattige regioner.

- Innovation i smarte kabiner, herunder klimakontrol og ombordforbindelse, vil forbedre passageroplevelsen og åbne nye kommercielle muligheder.