Markedsoversigt

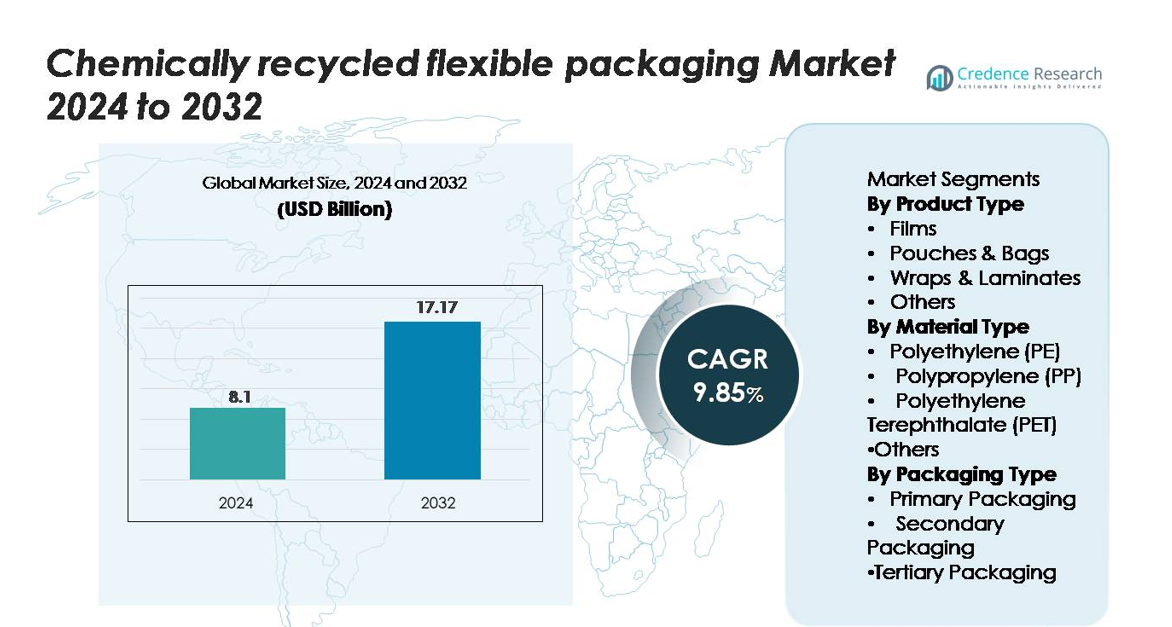

Markedet for kemisk genanvendelig fleksibel emballage blev vurderet til USD 8,1 milliarder i 2024 og forventes at nå USD 17,17 milliarder i 2032, med en CAGR på 9,85% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Kemisk Genanvendelig Fleksibel Emballage 2024 |

USD 8,1 milliarder |

| Kemisk Genanvendelig Fleksibel Emballage Marked, CAGR |

9,85% |

| Markedsstørrelse for Kemisk Genanvendelig Fleksibel Emballage 2032 |

USD 17,17 milliarder |

Markedet for kemisk genanvendelig fleksibel emballage formes af ledende deltagere som BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical og LyondellBasell Industries, der hver fremmer højkvalitets genanvendte polymerer gennem storskala depolymerisering og pyrolyseteknologier. Disse virksomheder samarbejder med globale FMCG- og emballagekonvertere for at levere fødevaregodkendt PE, PP og PET til film, poser og højbarriere-laminater. Nordamerika leder markedet med en andel på 34%, drevet af stærk regulatorisk støtte og hurtig udvidelse af avancerede genanvendelsesanlæg, tæt fulgt af Europa med 31%, understøttet af strenge cirkulær økonomi-mandater og modne affaldsindsamlingssystemer.

Markedsindsigt

- Markedet for kemisk genanvendt fleksibel emballage blev vurderet til USD 8,1 milliarder i 2024 og forventes at nå USD 17,17 milliarder i 2032, med en CAGR på 9,85%.

- Markedsvæksten drives af stigende efterspørgsel efter cirkulær emballage, stærke brandforpligtelser til genanvendt indhold og fremskridt inden for kemisk genanvendelse, der muliggør genvinding af komplekse flerlagsfilm og poser.

- Vigtige tendenser inkluderer hurtig udvidelse af depolymerisering og pyrolysekapacitet, stigende anvendelse af fødevaregodkendt genanvendt PE, PP og PET, og voksende partnerskaber mellem genanvendere, konvertere og globale FMCG-brands.

- Konkurrencen formes af store aktører som BASF SE, SABIC, Eastman, Dow, ExxonMobil og LyondellBasell, der hver især styrker kapaciteterne inden for højrenhed genanvendte polymerer; film forbliver det dominerende segment med den højeste anvendelse.

- Regionalt holder Nordamerika 34%, efterfulgt af Europa med 31% og Asien-Stillehavsområdet med 25%, hvilket afspejler stærk reguleringsstøtte, store forbrugermarkeder og stigende investeringer i cirkulær infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Film repræsenterer det dominerende produktsegment og fanger omkring 42% af markedet på grund af deres brede anvendelse i fødevare-, personlig pleje- og industriel emballage, der kræver høj klarhed, holdbarhed og genanvendelighed. Kemisk genanvendte film drager fordel af forbedret mekanisk styrke og egnethed til højbarriereapplikationer. Poser og tasker følger tæt, da brands skifter mod letvægtsformater for at reducere materialeforbrug. I mellemtiden vinder wraps og laminater indpas til flerlagsapplikationer, hvor kemisk genanvendelse muliggør genvinding af komplekse strukturer, der tidligere var uegnede til mekaniske processer.

- For eksempel har Eastmans Kingsport kemiske genanvendelsesanlæg, som opnåede initial produktion i skala i marts 2024, kapacitet til at behandle 110.000 metriske tons svært genanvendeligt polyesteraffald årligt, hvilket muliggør en konsekvent produktion af kemisk genanvendt polyester egnet til højtydende filmapplikationer.

Efter Materialetype

Polyethylen (PE) fører materialelandskabet med cirka 48% andel, understøttet af dets omfattende brug i film, poser og fleksible liners. PE’s kemiske genanvendelighed tillader produktion af næsten jomfruelige kvalitetsresiner ideelle til fødevaregodkendt emballage, hvilket driver stærk anvendelse blandt FMCG og detailbrands. Polypropylen (PP) fremstår som et hurtigt voksende materiale på grund af stigende efterspørgsel efter højvarmeresistente og stive-fleksible hybridstrukturer. I mellemtiden forbliver PET essentielt for højklarhedsapplikationer, der drager fordel af avancerede depolymeriseringsteknologier, der forbedrer udbytte og kvalitet i fleksible emballageformater.

- For eksempel producerer SABIC’s kemiske genanvendelsesenhed i Geleen op til 20.000 metriske tons certificeret cirkulær PP hvert år, hvilket muliggør produktion af termoresistent fleksibel emballage med varmeforvrængningstemperaturer på op til 120°C.

Efter emballagetype

Primæremballage dominerer segmentet med en markedsandel på omkring 55%, drevet af den stigende præference for forbrugerorienterede formater, der kræver sikkerhed, friskhed og overholdelse af regler. Kemisk genanvendte materialer anvendes i stigende grad til direkte-kontakt emballage i fødevarer, kosmetik og farmaceutiske produkter på grund af deres evne til at opfylde strenge renhedsstandarder. Sekundæremballage viser stabil vækst, efterhånden som e-handel udvides, og brands søger bæredygtige polstringer, indpakninger og foringer. Tertiæremballage adoption stiger gradvist, efterhånden som industrier integrerer genanvendte materialer i paller, strækfilm og bulkforsendelsesfilm.

Vigtige vækstdrivere

Stigende efterspørgsel efter cirkulære og lav-karbon emballageløsninger

Overgangen mod cirkulære økonomimodeller accelererer betydeligt adoptionen af kemisk genanvendt fleksibel emballage. Regeringer, globale brands og detailhandlere forpligter sig i stigende grad til bæredygtighedsmål, der kræver integration af genanvendt indhold af høj kvalitet i emballage. Kemisk genanvendelse spiller en afgørende rolle ved at omdanne svært-genanvendelige multilagsfilm, poser og laminater til næsten-jomfruelige polymerer, der er egnede til premium applikationer. Denne evne adresserer begrænsningerne ved mekanisk genanvendelse og udvider puljen af anvendeligt råmateriale. Desuden styrker forbrugernes præference for miljøvenlig emballage efterspørgslen, især inden for fødevarer, drikkevarer, personlig pleje og sundhedssektorer. Med stramning af karbonreduktionsmandater globalt prioriterer virksomheder kemisk genanvendte input for at opfylde lovgivningsmæssige krav og karbonrapporteringskrav. Evnen til kemisk genanvendelse til konsekvent at levere fødevaregodkendte, højrenheds materialer positionerer det som en mainstream løsning, der driver markedsudvidelse.

- For eksempel opnår Loop Industries’ depolymeriseringsteknologi monomerrenhed på over 99% fra PET-affaldsstrømme, hvilket understøtter høj-klarhed fleksibel emballage til globale forbrugerbrands.

Teknologiske fremskridt forbedrer polymergenvindingseffektivitet

Hurtige fremskridt inden for depolymerisering, pyrolyse, solventbaseret rensning og katalysatoringeniørkunst forbedrer betydeligt outputkvalitet og udbytte i kemisk genanvendt fleksibel emballage. Nye procesinnovationer muliggør effektiv nedbrydning og genvinding af komplekse strukturer såsom multilags barrierefilm og højtydende laminater, der tidligere var uegnede til genanvendelse. Disse forbedringer øger materialerenhed, hvilket muliggør produktion af genanvendt PE, PP og PET, der opfylder strenge lovgivningsmæssige standarder for direkte fødevarekontaktapplikationer. Derudover forbedrer integrationen af AI-aktiveret råmaterialesortering, avancerede filtreringssystemer og lukket kredsløbsrensning proceskonsistens og reducerer produktionsomkostninger. Efterhånden som globale kemiske producenter og emballagevirksomheder udvider pilotanlæg og skalerer kommercielle faciliteter, accelererer teknologisk forfining kommerciel levedygtighed, øger tilgængeligheden af forsyninger og udvider slutbrugeradoption på tværs af FMCG, farmaceutiske produkter og e-handelsdistribution.

- For eksempel opnår Eastmans polyesterfornyelsesteknologi depolymeriseringseffektivitet over 93%, hvilket producerer PET af høj renhed, der er egnet til fødevaregodkendte anvendelser med en kapacitet på 110.000 metriske tons om året.

Globale Brandforpligtelser Driver Efterspørgsel efter Genanvendt Indhold i Emballage

Store FMCG-, drikkevare- og medicinalvirksomheder forpligter sig i stigende grad til at bruge højere genanvendt indhold i emballage som en del af ESG- og bæredygtighedsplaner. Disse forpligtelser skaber en stærk markedsdrivkraft for kemisk genanvendte materialer, især hvor renheds- og ydeevnekrav overstiger kapaciteten af mekanisk genanvendt plast. Brands foretrækker kemisk genanvendt fleksibel emballage, fordi det sikrer materialsikkerhed, lugtneutralitet og høj klarhed—egenskaber, der er nødvendige for premium forbrugerorienterede produkter. Derudover samarbejder multinationale virksomheder med petrokemiske firmaer og genanvendere for at etablere langsigtede leveringsaftaler, hvilket fremskynder markedsstabilitet og kapacitetsudvidelse. Detailkæder og e-handelsvirksomheder tilføjer yderligere momentum ved at kræve emballage med genanvendt indhold til private label-varer. Efterhånden som brands integrerer cirkulære emballagepolitikker i indkøbsrammer, bliver kemisk genanvendt fleksibel emballage en kritisk muliggjører for at opnå bæredygtighedscertificeringer, lovgivningsmæssig overholdelse og branddifferentiering.

Vigtige Tendenser & Muligheder

Hurtig Udvidelse af Avanceret Genanvendelsesinfrastruktur og Partnerskaber

En af de stærkeste tendenser på markedet er den voksende investering i avanceret genanvendelsesinfrastruktur gennem joint ventures, konsortier og offentlige-private partnerskaber. Kemiske producenter, affaldshåndteringsfirmaer og globale emballagebrands samarbejder om at skalere genanvendelsesnetværk, hvilket muliggør stabil forsyning af råmaterialer og udvidelse af indsamlingssystemer for fleksibel plast. Disse partnerskaber understøtter regionale cirkularitetsknudepunkter, der omdanner post-forbruger fleksibel plast til højkvalitetspolymerer. Innovationer i decentraliserede genanvendelsesenheder, modulære pyrolysesystemer og cirkulære resin-certificeringsrammer tilbyder nye muligheder for at lokalisere produktionen. Regeringer yderligere tilskynder denne tendens gennem tilskud til genanvendelsesanlæg, skattefradrag og krav om brug af genanvendt indhold. Efterhånden som partnerskaberne uddybes på tværs af værdikæden, får interessenter muligheder for at sikre langsigtet forsyning, reducere driftsomkostninger og fremskynde implementeringen af kemisk genanvendte materialer på tværs af forbrugsvarer, industriel emballage og logistiksektorer.

- For eksempel udvikler Cyclyx—et konsortium dannet af Agilyx, ExxonMobil og LyondellBasell—et råstofstyringsnetværk til at behandle 300.000 metriske tons affaldsplastik årligt gennem sine to planlagte Circularity Centres i Nordamerika, hvor det første center forventes at starte driften i midten af 2025.

Voksende Skift Mod Højtydende og Fødevaregodkendte Genbrugsmaterialer

En stor mulighed ligger i den stigende efterspørgsel efter fødevaregodkendte og højtydende kemisk genbrugte materialer. Efterhånden som regulatorer strammer sikkerhedsstandarderne og begrænser brugen af jomfruplastik til visse anvendelser, adopterer virksomheder i stigende grad kemisk genbrugt PE, PP og PET, der opfylder renhedskravene til direkte fødevarekontakt. Avancerede kemiske genbrugsmetoder muliggør fjernelse af forurenende stoffer og lugtforbindelser, hvilket gør dem egnede til højbarrierefilm, poser og flerlagslaminater. Denne evne åbner muligheder inden for frosne fødevarer, snacks, farmaceutiske produkter og nutraceuticals—segmenter hvor emballageydelse og sikkerhed er ufravigelige. Konvertere udnytter denne trend ved at udvide produktionslinjer for premium genbrugsharpikser, mens mærker differentierer sig ved at tilbyde certificerede cirkulære produkter. Den igangværende udvidelse af certificeringsprogrammer, inklusive massebalance og fulde sporbarhedssystemer, styrker yderligere mulighederne for integration af genbrugsmateriale med høj renhed.

- For eksempel dækker BASF’s massebalancecertificeringsramme mere end 400 kemisk genbrugte produkter på tværs af sin portefølje, med revideret sporbarhed, der gør det muligt for konvertere at inkorporere certificeret cirkulær PE og PP i fødevaregodkendt fleksibel emballage.

Vigtige Udfordringer

Høje Driftsomkostninger og Begrænset Kommerciel Skala Tilgængelighed

På trods af hurtige fremskridt står kemisk genbrug over for betydelige udfordringer relateret til høje kapitaludgifter, kostbar råstofbearbejdning og energikrævende processer. Opførelse af kommercielle anlæg kræver betydelige investeringer, og løbende driftsomkostninger overstiger ofte dem ved mekanisk genbrug. Begrænset tilgængelighed af høj kvalitet, sorteret fleksibelt plastaffald begrænser også produktionskapaciteten. Som et resultat fører ubalancer mellem udbud og efterspørgsel til prisvolatilitet for kemisk genbrugte harpikser, hvilket skaber adoptionsbarrierer for små og mellemstore konvertere. Mens massebalancecertificering hjælper med at udvide markedsindtrængning, forbliver udvidelsen af infrastruktur langsom på grund af lange regulatoriske godkendelser og kompleks teknisk integration. At overvinde omkostningseffektivitet er afgørende for at udvide kemisk genbrugt fleksibel emballages langsigtede markedsposition.

Regulatorisk Kompleksitet og Standardiseringshuller på Tværs af Regioner

Branchen står over for udfordringer på grund af inkonsekvente regulatoriske rammer, der styrer avanceret genbrug, fødevarekontaktgodkendelser og genbrugsmaterialecertificeringer på tværs af regioner. Variationer i massebalanceregler, definitioner af kemiske genbrugsprocesser og mærkningskrav skaber overholdelsesbyrder for producenter og mærkeejere. Nogle regioner mangler klare retningslinjer for klassificering af kemisk genbrug som genbrug snarere end energigenvinding, hvilket forsinker projektgodkendelser. Derudover hindrer forskelle i sikkerhedsstandarder for fødevaregodkendt genbrugsplastik en smidig grænseoverskridende handel. Disse regulatoriske huller komplicerer investeringsbeslutninger og sænker adoptionsrater. Opbygning af harmoniserede standarder, gennemsigtige certificeringssystemer og ensartede definitioner er afgørende for at sikre branchens skalerbarhed og fremme global markedsfortrøstning.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 34% af markedet, drevet af stærk reguleringsstøtte til cirkulære plastmaterialer, udvidelse af avancerede genanvendelsesanlæg og tidlig adoption af store FMCG- og detailmærker. USA fører den regionale vækst med stigende investeringer i depolymerisering og pyrolyseteknologier, der muliggør højrenhed genanvendt PE, PP og PET. Virksomheders bæredygtighedsforpligtelser fra emballagekonvertere og multinationale mærker accelererer yderligere efterspørgslen. Canada styrker markedets momentum gennem nationale mandater for reduktion af plastaffald og udvidede producentansvarsrammer. Voksende forbrugerpræference for lavkulstof- og genanvendt emballage understøtter regionens lederskab.

Europa

Europa tegner sig for næsten 31% af markedet, understøttet af strenge EU-regler, krav om genanvendt indhold og hurtig implementering af kemisk genanvendelseskapacitet i Tyskland, Holland og Storbritannien. Regionen drager fordel af stærk politisk tilpasning under den cirkulære økonomihandlingsplan og forordningen om emballage og emballageaffald, hvilket fremmer investeringer i avancerede genanvendelsesanlæg. Mærker adopterer kemisk genanvendt fleksibel emballage for at opfylde EPR-krav og reducere afhængigheden af jomfruelig plast. Høj forbrugerbevidsthed og veludviklede affaldsindsamlingssystemer styrker yderligere adoptionen på tværs af fødevare-, drikkevare- og personlig pleje-sektorerne.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger omkring 25% af markedet, drevet af ekspanderende produktionsbaser, hurtig urbanisering og stigende forpligtelser fra regionale emballage- og petrokemiproducenter til at inkorporere cirkulære materialer. Kina, Japan, Sydkorea og Indien investerer i stigende grad i kemiske genanvendelsesteknologier for at tackle store mængder fleksibelt plastaffald. Regionens robuste e-handel og FMCG-industrier accelererer efterspørgslen efter højtydende genanvendte film og poser. Regeringsinitiativer, der fremmer lavkulstofproduktion og forbedrede affaldshåndteringssystemer, understøtter markedsudvidelsen. Partnerskaber mellem globale mærker og lokale genanvendere forbedrer yderligere forsyningskædeintegrationen.

Latinamerika

Latinamerika udgør cirka 6% af markedet, med vækst koncentreret i Brasilien, Mexico og Chile, hvor bæredygtighedsreguleringer og virksomheders emballageforpligtelser udvides. Adoptionen stiger, da fødevare- og drikkevareproducenter søger cirkulære løsninger, der opfylder multinationale forsyningskædestandarder. Investeringer i pilot-skala kemiske genanvendelsesanlæg forbedrer adgangen til genanvendt PE og PP, der er egnet til fleksibel emballage. Dog begrænser begrænset affaldsseparationsinfrastruktur tilgængeligheden af store mængder råmateriale. På trods af disse udfordringer understøtter stigende pres fra detailhandlere for miljøvenlig emballage og regeringens interesse i politikker for reduktion af plastaffald en stabil regional udvikling.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 4% af markedet, med momentum drevet af fremvoksende initiativer for cirkulær økonomi og voksende investeringer fra petrokemiske giganter i avancerede genanvendelsesteknologier. UAE og Saudi-Arabien fører den regionale udvikling gennem nationale bæredygtighedsagendaer og industrielle partnerskaber fokuseret på at konvertere fleksibelt affald til højkvalitets polymerer. Adoptionen vokser inden for fødevare-, landbrugs- og industriel emballage, da virksomheder søger premium genanvendte materialer. Dog begrænser inkonsekvente affaldshåndteringssystemer og begrænset storskala genanvendelsesinfrastruktur væksten. Øget multinational tilstedeværelse og modernisering af regulering skaber langsigtede muligheder.

Markedssegmenteringer:

Efter produkttype

- Film

- Poser & Tasker

- Omslag & Laminater

- Andre

Efter Materialetype

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Andre

Efter Emballagetype

- Primær Emballage

- Sekundær Emballage

- Tertiær Emballage

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for det kemisk genanvendte fleksible emballagemarked er defineret af et voksende økosystem af globale kemiske producenter, emballagekonvertere og avancerede genanvendelsesteknologileverandører, der arbejder på at skalere højrenhed genanvendte polymerer til fleksible anvendelser. Ledende virksomheder—herunder BASF SE, SABIC, Eastman, Dow, ExxonMobil og LyondellBasell—fortsætter med at udvide deres genanvendelsesnetværk gennem depolymerisering, pyrolyse og opløsningsmiddelbaserede rensningsteknologier, der er i stand til at behandle komplekse flerlagsstrukturer. Disse aktører investerer kraftigt i integrerede værdikædepartnerskaber med FMCG-mærker, affaldshåndteringsvirksomheder og logistikudbydere for at sikre en konsekvent forsyning af råmateriale og sikre massebalance-certificeret harpiks tilgængelighed. Start-ups og specialiserede genanvendere intensiverer yderligere konkurrencen ved at kommercialisere modulære og lavenergi-genanvendelsessystemer, der sigter mod svære at genanvende film og poser. Markedsdifferentiering afhænger i stigende grad af at opnå fødevarekvalitet, skalere produktionskapacitet og levere sporbare, lavkulstofmaterialer, der er i overensstemmelse med globale bæredygtighedskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I marts 2025 fik UFlex godkendelse fra den amerikanske Food & Drug Administration (USFDA) til brug af genanvendt polyethylen (rPE) i fødevareemballage.

- I juli 2024 lancerede Mondi sin “FlexiBag Reinforced” mono-polyethylen (PE) serie, designet til genanvendelighed og udviklet med tilpassede niveauer af post-consumer genanvendt PE-indhold.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materialetype, Emballagetype og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Kemisk genanvendt fleksibel emballage vil få stærkere adoption, da brands accelererer forpligtelser til cirkulære og lavkulstofmaterialer.

- Avanceret genanvendelseskapacitet vil udvide sig gennem storskala investeringer og globale partnerskaber på tværs af værdikæden.

- Fødevarekvalitets genanvendte polymerer vil blive mere bredt tilgængelige, efterhånden som depolymerisering og rensningsteknologier modnes.

- Flerlags- og højbarriere fleksible strukturer vil i stigende grad skifte mod kemisk genanvendte input for at imødekomme regulatoriske krav.

- Massebalancecertificering og sporbarhedssystemer vil styrke forsyningskædens troværdighed og overholdelse.

- Samarbejde mellem kemiproducenter, konvertere og FMCG-virksomheder vil drive hurtigere kommerciel skalering.

- Regionale infrastrukturforbedringer vil forbedre indsamlingen af råmaterialer og øge genanvendelseseffektiviteten.

- Materialeinnovation vil føre til højtydende genanvendt PE, PP og PET, der er egnet til premium applikationer.

- Politiske rammer vil stramme omkring udvidet producentansvar og genanvendelsesindholdskrav.

- Konkurrenceintensiteten vil stige, efterhånden som teknologileverandører og nye aktører udvikler omkostningseffektive genanvendelsesløsninger.