Markedsoversigt

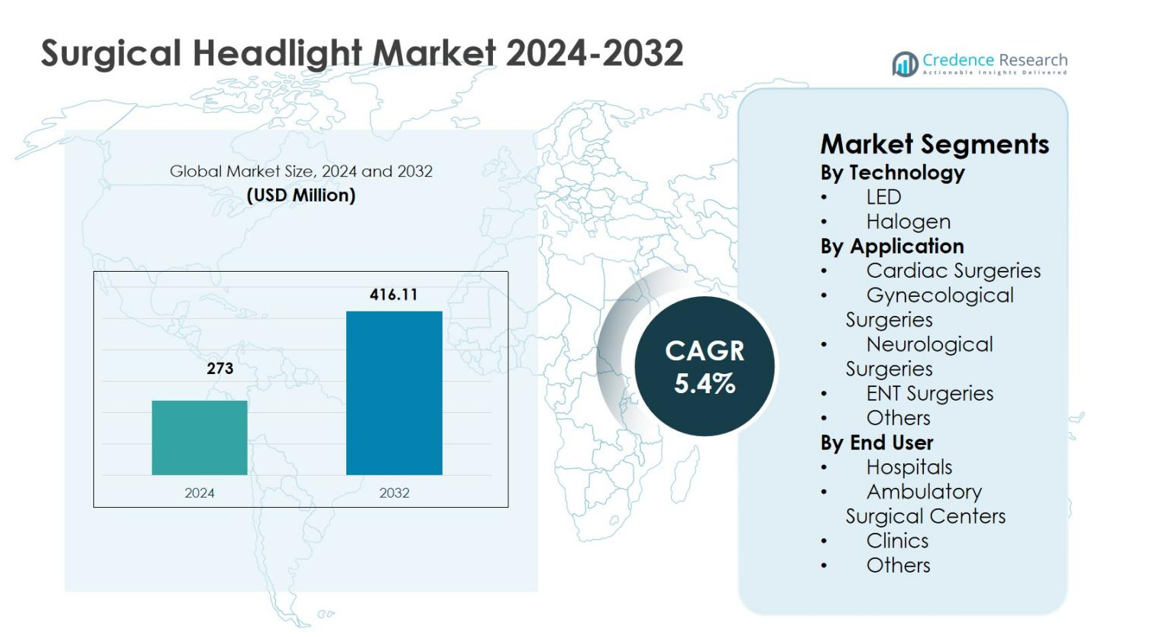

Markedet for kirurgiske pandelamper blev vurderet til 273 millioner USD i 2024 og forventes at nå 416,11 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,4% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kirurgiske pandelamper 2024 |

273 millioner USD |

| Marked for kirurgiske pandelamper, CAGR |

5,4% |

| Markedstørrelse for kirurgiske pandelamper 2032 |

416,11 millioner USD |

Markedet for kirurgiske pandelamper er kendetegnet ved tilstedeværelsen af etablerede producenter af medicinsk udstyr, der fokuserer på innovation, produktpålidelighed og global rækkevidde. Nøglespillere som Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd., og Cuda Surgical lægger vægt på LED-baseret belysning, ergonomiske design og forbedret batteriydelse for at styrke deres produktporteføljer. Disse virksomheder investerer aktivt i forskning og udvikling og udvider distributionsnetværk for at imødekomme den stigende efterspørgsel efter kirurgi. Regionalt førte Nordamerika markedet for kirurgiske pandelamper med en andel på 38,6% i 2024, understøttet af avanceret sundhedsinfrastruktur og høje kirurgiske volumener, efterfulgt af Europa med 29,4% andel og Asien-Stillehavsområdet med 22,1% andel, drevet af udvidelse af sundhedsfaciliteter og stigende kirurgisk adoption.

Markedsindsigt

- Markedet for kirurgiske pandelamper blev vurderet til 273 millioner USD i 2024 og forventes at nå 416,11 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,4% i løbet af prognoseperioden, understøttet af stigende adoption af avancerede kirurgiske belysningssystemer på tværs af sundhedsfaciliteter.

- Markedsvæksten drives af stigende antal kirurgiske procedurer, en aldrende befolkning, højere forekomst af kroniske sygdomme og stigende efterspørgsel efter minimalt invasive og præcisionsbaserede operationer, der kræver fokuseret og skyggefri belysning.

- LED-teknologi dominerede markedet med en segmentandel på 4% i 2024, drevet af overlegen lysstyrke, længere levetid, lavere varmeudledning og forbedret energieffektivitet, mens halogensystemer tegnede sig for 31,6% andel på grund af lavere startomkostninger.

- Førende aktører som Welch Allyn, KLS Martin Group, SurgiTel, Excelitas Technologies Corp., og Enova Illumination fokuserer på ergonomiske design, batteriydelse og produktinnovation for at styrke markedspositionen.

- Nordamerika førte markedet med en regional andel på 6% i 2024, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,1%, drevet af avanceret sundhedsinfrastruktur, udvidet kirurgisk adgang og stigende investeringer i modernisering af operationsstuer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter teknologi:

Markedet for kirurgiske pandelamper, efter teknologi, ledes af LED-pandelamper, som stod for 68,4% markedsandel i 2024, drevet af overlegen belysningsintensitet, længere levetid, lavere varmeudvikling og forbedret energieffektivitet sammenlignet med halogensystemer. LED-baserede kirurgiske pandelamper understøtter længerevarende procedurer uden kirurgisk træthed og integreres problemfrit med moderne optiske systemer. Den stigende anvendelse af minimalt invasive og præcisionsdrevne operationer accelererer yderligere efterspørgslen efter LED-teknologi. I mellemtiden havde halogenpandelamper en 31,6% andel, støttet af lavere startomkostninger og fortsat brug i budgetbegrænsede sundhedsindstillinger.

- For eksempel leverer STERIS’s MedLED Spectra G8-model 300.000 lux intensitet med en farvetemperatur på 5.000-6.500 K og op til 5 timers batterilevetid på dobbelte Everlast-batterier, hvilket muliggør trådløs brug på tværs af kirurgiske specialer.

Efter Anvendelse:

Efter anvendelse dominerede ENT-operationer markedet for kirurgiske pandelamper med en andel på 34,7% i 2024, på grund af det høje behov for fokuseret, skyggefri belysning i begrænsede anatomiske områder. Den stigende forekomst af ENT-lidelser og voksende ambulante kirurgiske volumener fortsætter med at drive adoptionen. Neurologiske operationer fulgte med 24,9% andel, støttet af efterspørgslen efter højpræcisionsvisualisering. Kardiale operationer tegnede sig for 18,6%, mens gynækologiske operationer havde 14,1%, drevet af komplekse operative krav. Andre anvendelser repræsenterede samlet 7,7%, hvilket afspejler nicheprocedurer.

- For eksempel leverer Sunoptic Surgical’s SSL-9500 Portable LED Headlight 70.000 lux af ensartet hvidt lys til ENT-procedurer, ved hjælp af et letvægts hovedbånd og batteridrevet klipsholder for at muliggøre kirurgens mobilitet rundt om bordet.

Efter Slutbruger:

Markedet for kirurgiske pandelamper, efter slutbruger, drives primært af hospitaler, som fangede 61,8% markedsandel i 2024, støttet af høje kirurgiske volumener, tilgængelighed af avancerede operationsstuer og kontinuerlig investering i kirurgiske visualiseringsteknologier. Voksende multispeciale hospitalsinfrastruktur og stigende komplekse operationer styrker denne dominans. Ambulante kirurgiske centre tegnede sig for 23,4%, drevet af skiftet mod ambulante procedurer og omkostningseffektivitet. Klinikker repræsenterede 10,2%, mens andre slutbrugere havde 4,6%, hvilket afspejler begrænset procedureomfang og lavere udstyrsadoption.

Vigtige Vækstdrivere

Stigende Volumen af Kirurgiske Procedurer

Markedet for kirurgiske pandelamper drager fordel af det stigende antal kirurgiske procedurer på tværs af kardiologiske, neurologiske, ENT, ortopædiske og generelle kirurgiske specialer. Den voksende forekomst af kroniske sygdomme, en aldrende global befolkning og stigende efterspørgsel efter minimalt invasive og elektive operationer fortsætter med at øge de kirurgiske volumener på verdensplan. Kirurgiske pandelamper spiller en kritisk rolle i at forbedre synlighed, præcision og procedureeffektivitet, især i komplekse og langvarige operationer. Hospitaler og ambulante kirurgiske centre stoler i stigende grad på avancerede belysningsløsninger for at understøtte høje kirurgiske gennemløb, hvilket direkte driver vedvarende efterspørgsel efter systemer til kirurgiske pandelamper.

- For eksempel tilbyder Welch Allyn’s Green Series 46070 bærbare pandelampe 40 lumen fokuseret LED-lys med et let 4-ounce frottépandebånd, ideelt til ØNH-undersøgelser og mindre operationer.

Teknologiske Fremskridt i Kirurgisk Belysning

Teknologisk innovation forbliver en vigtig vækstdriver på markedet for kirurgiske pandelamper, hvor producenterne fokuserer på højintensitets LED-belysning, forbedret farvegengivelse og forbedret batteriydelse. Letvægtsdesign, ergonomiske hovedmonterede strukturer og kompatibilitet med forstørrelseslupper har betydeligt forbedret kirurgens komfort og præcision. Disse fremskridt reducerer varmeudledning og øjenbelastning, samtidig med at de sikrer ensartet belysning gennem procedurerne. Efterhånden som sundhedsfaciliteter moderniserer operationsstuer, fortsætter adoptionen af teknologisk avancerede kirurgiske pandelamper med at stige, hvilket understøtter forbedrede kirurgiske resultater og operationel effektivitet.

- For eksempel tilbyder Enova Illuminations XLT-225A over 225.000 lux ved 6100°K ved hjælp af LED-refraktiv teknologi, med en justerbar spotstørrelse fra 2 til 5 tommer for præcision i dybe hulrum.

Udvidelse af Ambulatoriske Kirurgiske Centre

Den hurtige vækst af ambulatoriske kirurgiske centre understøtter stærkt markedet for kirurgiske pandelamper. Sundhedsudbydere flytter i stigende grad procedurer til ambulante omgivelser for at reducere omkostninger, forkorte patientophold og forbedre arbejdsgangens effektivitet. Ambulatoriske centre kræver bærbare, pålidelige og højtydende belysningsløsninger for at imødekomme en bred vifte af procedurer. Kirurgiske pandelamper tilbyder fleksibilitet, mobilitet og fokuseret belysning uden afhængighed af fast belysningsinfrastruktur. Øgede investeringer i ambulante plejeanlæg og gunstige refusionspolitikker styrker yderligere efterspørgslen efter avancerede kirurgiske pandelampeløsninger.

Vigtige Tendenser & Muligheder

Skift Mod LED-Baserede og Ergonomiske Design

En vigtig tendens på markedet for kirurgiske pandelamper er det udbredte skift mod LED-baserede systemer kombineret med ergonomiske design. LED-pandelamper tilbyder længere driftslevetid, overlegen belysningskvalitet og reduceret varmeudvikling, hvilket stemmer overens med moderne kirurgiske krav. Producenter introducerer letvægtsmaterialer, justerbare pandebånd og afbalanceret vægtfordeling for at minimere kirurgens træthed. Disse innovationer skaber muligheder for produktdifferentiering og premium-tilbud, især i højvolumen kirurgiske miljøer, hvor komfort og ydeevne direkte påvirker købsbeslutninger.

- For eksempel lancerede STERIS MedLED Spectra LED kirurgisk pandelampe med integrerede Dual Everlast™ batterier i pandebåndet til trådløs brug og et patenteret polstringssystem for komfort.

Vækstmuligheder i Nye Sundhedsmarkeder

Fremvoksende økonomier præsenterer stærke vækstmuligheder for markedet for kirurgiske pandelamper på grund af udvidende sundhedsinfrastruktur og øget adgang til kirurgisk pleje. Lande i Asien og Stillehavet, Latinamerika og Mellemøsten investerer i moderne operationsstuer og avanceret medicinsk udstyr. Stigende medicinsk turisme og adoption af globale kirurgiske standarder øger yderligere efterspørgslen efter pålidelige kirurgiske visualiseringsværktøjer. Markedsaktører, der fokuserer på omkostningseffektive, teknologisk avancerede produkter og lokaliserede distributionsstrategier, kan fange betydelig vækstpotentiale i disse regioner.

- For eksempel samarbejdede St. Vincent’s Hospital i Sydney, Australien med Payntor Dixon i oktober 2022 for at etablere RAPTOR hybridteatret, der integrerer avancerede kirurgiske økosystemer, som inkluderer Stryker kirurgiske lys for forbedret visualisering i traumebehandling.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Kirurgiske Hovedlyssystemer

Høje anskaffelsesomkostninger ved avancerede kirurgiske hovedlyssystemer forbliver en betydelig udfordring for markedet for kirurgiske hovedlys. Premium LED-baserede hovedlys med integreret optik, forlænget batterilevetid og ergonomiske funktioner kræver betydelige investeringer på forhånd. Budgetbegrænsninger i offentlige hospitaler og omkostningsfølsomhed i mindre klinikker begrænser udbredt adoption. Denne økonomiske barriere forsinker udskiftningscyklusser og opmuntrer til fortsat brug af konventionelle eller billigere belysningsløsninger, hvilket begrænser den samlede markedsindtrængning, især i udviklende sundhedssystemer.

Batteriydelse og Vedligeholdelsesbegrænsninger

Batteriydelse og vedligeholdelsesproblemer udgør løbende udfordringer på markedet for kirurgiske hovedlys. Begrænset batterilevetid, hyppige opladningskrav og ydelsesforringelse over tid kan forstyrre kirurgiske arbejdsgange. Inkonsekvent belysning på grund af batterirelaterede problemer påvirker procedureeffektivitet og kirurgens selvtillid. Derudover varierer adgangen til erstatningsbatterier og teknisk support på tværs af regioner, hvilket øger den operationelle kompleksitet. At imødegå disse udfordringer kræver fremskridt inden for batteriteknologi, forbedret holdbarhed og pålidelig eftersalgsstøtte for at sikre langsigtet produktpålidelighed.

Regional Analyse

Nordamerika

Markedet for kirurgiske hovedlys i Nordamerika tegnede sig for 38,6% markedsandel i 2024, drevet af høje kirurgiske volumener, avanceret sundhedsinfrastruktur og hurtig adoption af teknologisk avanceret kirurgisk udstyr. Regionen drager fordel af en stærk tilstedeværelse af førende medicinske enhedsproducenter og udbredt brug af LED-baserede kirurgiske hovedlys på tværs af hospitaler og ambulante kirurgiske centre. Stigende forekomst af kroniske sygdomme, en aldrende befolkning og et stigende antal minimalt invasive procedurer fortsætter med at understøtte efterspørgslen. Gunstige refusionspolitikker og kontinuerlige investeringer i modernisering af operationsstuer styrker yderligere markedsvæksten i USA og Canada.

Europa

Europa repræsenterede 29,4% markedsandel i 2024 på markedet for kirurgiske hovedlys, understøttet af veletablerede sundhedssystemer og stigende adoption af avancerede kirurgiske visualiseringsværktøjer. Lande som Tyskland, Storbritannien og Frankrig bidrager betydeligt på grund af høje kirurgiske procedurefrekvenser og stærkt fokus på patientsikkerhed og præcision. Vækst drives af stigende efterspørgsel efter LED-baserede og ergonomiske hovedlyssystemer, især inden for ØNH- og neurologiske operationer. Offentlig finansiering til sundhedsinfrastruktur og stigende ambulante kirurgiske procedurer fremmer yderligere adoption på tværs af offentlige og private sundhedsfaciliteter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet indfangede 22,1% markedsandel i 2024 på markedet for kirurgiske hovedlys, hvilket afspejler hurtig ekspansion af sundhedsinfrastruktur og stigende adgang til kirurgisk pleje. Voksende befolkninger, stigende forekomst af kroniske sygdomme og ekspanderende medicinsk turisme driver kirurgiske volumener på tværs af Kina, Indien, Japan og Sydøstasien. Hospitaler og ambulante kirurgiske centre investerer i stigende grad i omkostningseffektive, men højtydende kirurgiske hovedlys for at imødekomme den stigende efterspørgsel. Regeringsinitiativer til at modernisere sundhedsfaciliteter og stigende adoption af internationale kirurgiske standarder fortsætter med at accelerere markedsvæksten i hele regionen.

Latinamerika

Latinamerika tegnede sig for 6,1% markedsandel i 2024 i markedet for kirurgiske pandelamper, understøttet af gradvise forbedringer i sundhedsinfrastrukturen og stigende adoption af avancerede medicinske enheder. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidelse af hospitalsnetværk og stigende volumen af kirurgiske procedurer. Væksten drives af stigende private investeringer i sundhedssektoren og efterspørgsel efter effektiv kirurgisk belysning inden for ØNH, gynækologiske og generelle operationer. Selvom budgetbegrænsninger begrænser adoptionen af premiumsystemer, fortsætter den voksende bevidsthed om kirurgisk præcision og patientsikkerhed med at understøtte en stabil markedsudvidelse.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 3,8% markedsandel i 2024 i markedet for kirurgiske pandelamper, drevet af stigende investeringer i sundhedsinfrastruktur og øget kirurgisk kapacitet i nøglelande. Golfstaternes samarbejdsråd fører efterspørgslen på grund af avancerede hospitalsfaciliteter og adoption af moderne kirurgisk udstyr. Væksten understøttes af stigende medicinsk turisme, udvidelse af private sundhedssektorer og regeringsinitiativer for at forbedre adgangen til kirurgisk pleje. I Afrika bidrager gradvise forbedringer i sundhedssystemer og internationale hjælpeprogrammer til stigende adoption af essentielle kirurgiske belysningsløsninger.

Markedssegmenteringer:

Efter Teknologi

Efter Anvendelse

- Kardiale Operationer

- Gynækologiske Operationer

- Neurologiske Operationer

- ØNH Operationer

- Andre

Efter Slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre

- Klinikker

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabsanalysen af markedet for kirurgiske pandelamper fremhæver tilstedeværelsen af etablerede producenter af medicinsk udstyr, der fokuserer på innovation, produktkvalitet og global distribution. Nøglespillere inkluderer Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd., og Cuda Surgical. Virksomheder konkurrerer ved at introducere letvægts, LED-baserede kirurgiske pandelamper med forbedret belysningsintensitet, forbedret batteriydelse og ergonomiske designs for at imødekomme kirurgens komfort og procedureeffektivitet. Strategiske initiativer som produktlanceringer, porteføljeudvidelse og partnerskaber med hospitaler og ambulatoriske kirurgiske centre styrker markedspositioneringen. Producenter lægger også vægt på tilpasning, kompatibilitet med forstørrelsessystemer og eftersalgsstøtte for at differentiere tilbud. Udvidelse til nye markeder gennem lokaliseret distribution og omkostningsoptimerede produkter forbliver en nøglestrategi, mens kontinuerlige investeringer i forskning og udvikling understøtter langsigtet konkurrenceevne og vedvarende markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Enova Illumination

- KLS Martin Group

- Bryton Corporation

- SurgiTel

- Excelitas Technologies Corp.

- Daray Ltd.

- Admetec Ltd.

- Welch Allyn

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

Seneste Udviklinger

- I oktober 2024 lancerede Orascoptic en opgraderet lupmonteret dental- og kirurgisk lampe, der inkorporerer forbedret TruColor-teknologi for at levere lysere belysning og mere præcis farvegengivelse for klinikere.

- I september 2023 introducerede Orascoptic, en leder inden for synsløsninger, Endeavour MD kirurgisk lampe, designet til at udsende højintensitetslys til medicinske og kirurgiske anvendelser.

- I 2023 lancerede Karl Storz sin KS70 kirurgiske lampe, beskrevet som en af sine mest avancerede LED-lamper, der kombinerer høj belysning og holdbarhed til brug i operationsstuer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Anvendelse, Slutanvender og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for kirurgiske lamper vil opleve stabil adoption drevet af stigende globale kirurgiske procedurevolumener på tværs af flere specialer.

- Teknologiske fremskridt inden for LED-belysning vil fortsat forbedre lysstyrke, farvenøjagtighed og energieffektivitet.

- Efterspørgslen efter lette og ergonomisk designede kirurgiske lamper vil stige for at reducere kirurgens træthed under langvarige procedurer.

- Integration af kirurgiske lamper med forstørrelseslupper og digitale visualiseringssystemer vil opnå bredere accept.

- Ambulante kirurgiske centre vil fremstå som en nøgleefterspørgselsgenerator på grund af skiftet mod ambulant kirurgisk pleje.

- Stigende fokus på minimalt invasive og præcisionsbaserede operationer vil understøtte vedvarende markedsvækst.

- Producenter vil i stigende grad lægge vægt på forbedringer af batteriydeevne og trådløse designs for at forbedre anvendeligheden.

- Udvidelse af sundhedsinfrastrukturen i nye økonomier vil skabe nye vækstmuligheder.

- Strategiske partnerskaber og produktinnovationer vil intensivere konkurrencen blandt etablerede og mellemstore aktører.

- Stigende vægt på kirurgisk sikkerhed, effektivitet og kliniske resultater vil fortsætte med at drive langsigtet markedsdemand.