Markedsoversigt

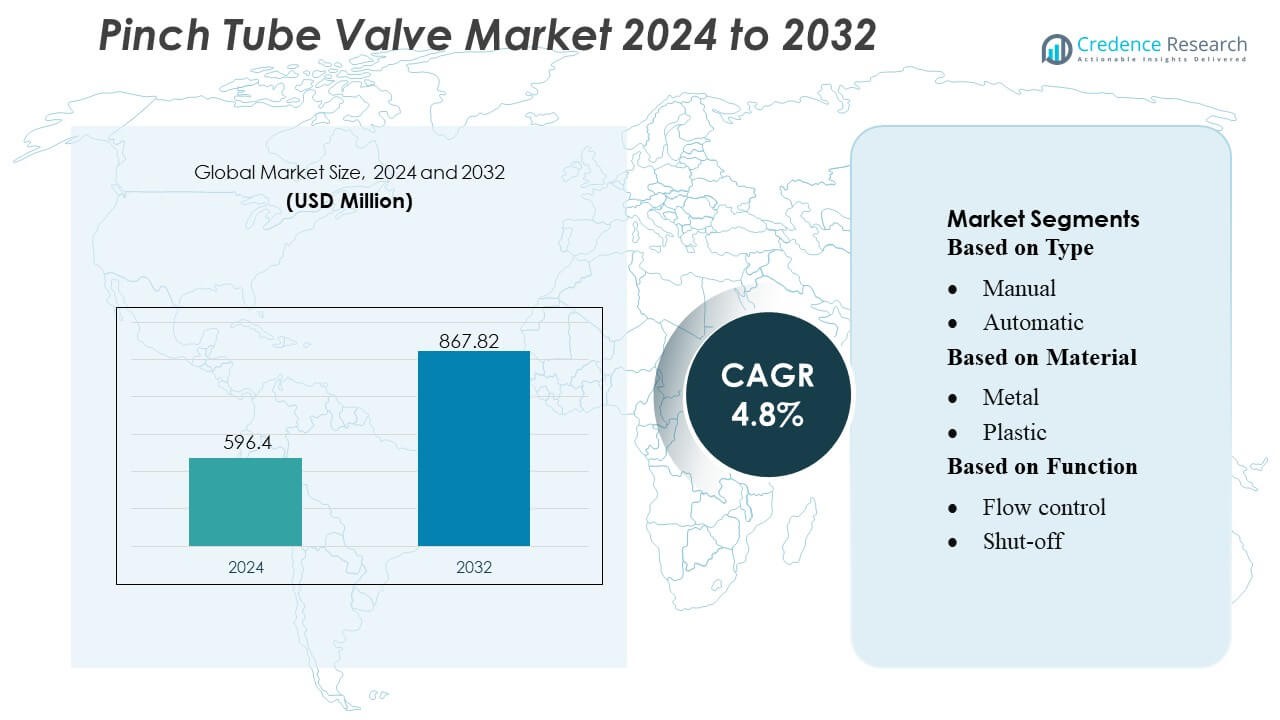

Pinch Tube Valve-markedets størrelse blev vurderet til 596,4 millioner USD i 2024 og forventes at nå 867,82 millioner USD i 2032, med en CAGR på 4,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Pinch Tube Valve-markedsstørrelse 2024 |

596,4 millioner USD |

| Pinch Tube Valve-marked, CAGR |

4,8% |

| Pinch Tube Valve-markedsstørrelse 2032 |

867,82 millioner USD |

Pinch Tube Valve-markedet er kendetegnet ved stærk deltagelse fra globale producenter, der specialiserer sig i steril væskehåndtering, automatiseret dispensering og præcisionsflow-kontrolteknologier. Konkurrenter fokuserer på at forbedre ventilens cykluslevetid, forbedre kompatibiliteten med engangsbrugsslanger og integrere kompakte aktuatorer, der er velegnede til medicinske, laboratorie- og industrielle applikationer. Nordamerika leder det globale marked med en præcis andel på 38%, understøttet af dets avancerede bioteknologi-økosystem, høj adoption af diagnostisk instrumentering og stærk investering i automatisering. Kontinuerlig innovation i miniaturiserede og digitalt aktiverede pinch-ventiler styrker yderligere den regionale dominans og driver konkurrencemæssig differentiering på tværs af markedet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Pinch Tube Valve-markedet nåede 596,4 millioner USD i 2024 og forventes at ramme 867,82 millioner USD i 2032, med en fremgang på 8% CAGR i prognoseperioden.

- Den stigende efterspørgsel efter steril væskehåndtering, engangssystemer og præcisionskontrolleret dispensering inden for bioteknologi, diagnostik og farmaceutik fortsætter med at accelerere markedsudvidelsen.

- Vigtige tendenser inkluderer voksende adoption af miniaturiserede pinch-ventiler, forbedrede slange-materialer og øget integration af digital overvågning for realtids-flow-kontrol og prædiktiv vedligeholdelse.

- Konkurrenceaktiviteten intensiveres, da producenter forbedrer cykluslevetid, udvikler kompakte aktuator-designs og styrker OEM-partnerskaber på tværs af medicinske, laboratorie- og industrielle segmenter.

- Nordamerika fører med en regional andel på 38%, mens impact hammers holder den dominerende produktsegmentandel; væksten i Europa og Asien-Stillehavsområdet understøttes af udvidet bioprocesseringskapacitet og hurtige automatiseringsopgraderinger, selvom høje vedligeholdelsesbehov og præstationsbegrænsninger i højtryksmiljøer forbliver bemærkelsesværdige begrænsninger.

Markedssegmenteringsanalyse:

Efter type

Manuelle pinch tube-ventiler dominerer markedet med en anslået 58% andel, drevet af deres mekaniske enkelhed, lave vedligeholdelseskrav og egnethed til industrier, der prioriterer omkostningseffektiv flow-kontrol. De forbliver bredt anvendt i farmaceutisk påfyldning, laboratoriedosering og fødevaregodkendte behandlingssystemer, hvor kontaminationsfri væskehåndtering er essentiel. Automatiske pinch tube-ventiler udvider sig støt, da automatisering øges i medicinske enheder og industrielle dispenseringslinjer, hvilket tilbyder programmerbar præcision og hurtigere aktivering. Deres adoption vokser i applikationer, der kræver gentagelighed, lukket kredsløbskontrol og integration med smarte overvågningssystemer, hvilket styrker efterspørgslen på tværs af avancerede behandlingsmiljøer.

- For eksempel giver Honeywells 10260-serie aktuatorer et drejningsmomentområde på 10 til 300 lb-ft (14 til 400 N·m), hvilket muliggør kvart-omdrejningsventiloperationer under tung belastning. (Bemærk: brugerens N·m-konvertering til 407 N·m er lidt anderledes end de typiske 400 N·m i dokumentationskravene.)

Efter Materiale

Metalbaserede klemmeslangeventiler indtager den førende position med cirka 52% markedsandel, understøttet af deres holdbarhed, højtrykstolerance og korrosionsbestandige ydeevne i kemiske, spildevands- og tunge industrielle applikationer. Disse ventiler giver længere levetid i håndtering af slibende og viskøse medier, hvilket gør dem til det foretrukne valg til kritiske operationer. Plastvarianter vinder frem på grund af let konstruktion, kemisk inaktivitet og omkostningsfordele, især i medicinske forbrugsvarer og lavtryksvæskesystemer. Andre materialer, herunder keramiske muligheder, henvender sig til nichemiljøer, der kræver ekstrem slidstyrke og minimal partikelgenerering.

- For eksempel er Velans ventil designet til en bred vifte af applikationer, der understøtter tryk op til 1.480 psig (ca. 102 bar) og temperaturer op til 1.000 °F (538 °C), afhængigt af den specifikke størrelse, materiale og endeforbindelser, der anvendes inden for ASME Klasse 150 til 600 området.

Efter Funktion

Flowkontrolfunktioner dominerer segmentet med næsten 55% markedsandel, drevet af det stigende behov for præcis modulation i farmaceutiske overførselslinjer, bioprocesseringssløjfer og automatiserede dispenseringssystemer. Disse ventiler muliggør kontaminationsfri justering af flydende eller halvfaste medier, hvilket understøtter strenge sterilitet og doseringsnøjagtighedskrav. Afspærringsventiler opretholder stærk anvendelse i applikationer, der kræver nul-lækage-isolation, især i laboratorieudstyr, medicinsk diagnostik og kemisk dosering. Andre funktionelle designs fokuseret på regulering fortsætter med at udvikle sig for at betjene specialiserede operationer, der har brug for variabel trykhåndtering, glat strypning og forbedret respons i følsomme procesmiljøer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Præcisionsflowkontrol i Industrielle og Laboratorie Systemer

Markedet vokser, da industrier prioriterer nøjagtig, kontaminationsfri væskehåndtering på tværs af kemisk behandling, farmaceutiske produkter, bioteknologi og forskningslaboratorier. Klemmeslangeventiler understøtter steril, lukket systemhåndtering ved at forhindre direkte kontakt mellem ventilmekanismen og væsken, hvilket minimerer risikoen for krydskontaminering. Deres evne til at håndtere ætsende, viskøse eller partikelbelastede medier styrker anvendelsen i følsomme applikationer. Øget automatisering i væskedispensering, prøvetagning og doseringssystemer øger yderligere efterspørgslen efter kompakte, pålidelige og vedligeholdelsesfri klemmeslangeventiler, der sikrer konsekvent flowregulering på tværs af forskellige driftsmiljøer.

- For eksempel leverer AVK’s intelligente kontrolventil Serie 859, når den er udstyret med ACMO PMD kommunikationsmodulet, auto-adaptiv PID-kontrol og datalogning, der muliggør automatiseret regulering af tryk og flow i vandnetværk uden manuel indgriben.

Udvidelse af Medicinske og Livsvidenskabelige Applikationer

Sundheds- og life-science-sektorerne driver stærk efterspørgsel, da klemmerventiler bliver integrale i peristaltiske pumper, dialysesystemer, diagnostiske instrumenter og lægemiddelleveringsudstyr. Deres hygiejniske flowvej, fleksibilitet med engangsslanger og evne til at overholde steriliseringsprotokoller gør dem velegnede til kliniske og point-of-care-enheder. Voksende investeringer i bioprocessering, engangsteknologier og håndtering af højrenhedsfluid øger behovet for ventiler, der opretholder sterilitet samtidig med præcis flowkontrol. Stigende diagnostiske testvolumener og hurtig instrumentinnovation understøtter også langsigtet markedsvækst.

- For eksempel fungerer Emersons Fisher easy‑Drive 200R elektriske aktuator, designet til butterfly- og kugleventiler, på 11–30 VDC strøm og forbruger under 0,4 watt i holdetilstand.

Øget Adoption af Automatisering og Smarte Fluidhåndteringssystemer

Automatisering i fremstillings-, emballerings- og procesindustrier accelererer efterspørgslen efter klemmerventiler, der er kompatible med digitalt styrede flowsystemer. Industrier søger ventiler, der tilbyder hurtig aktivering, programmerbar kontrol og pålidelig cyklusydelse for at optimere gennemløb og reducere nedetid. Integration med PLC’er, IoT-aktiveret overvågning og lukkede kontrolarkitekturer understøtter forudsigelig vedligeholdelse og operationel effektivitet. Skiftet mod modulært systemdesign og fleksible produktionslinjer styrker yderligere rollen for kompakte, elektrisk aktuerede klemmerventiler, der er velegnede til responsiv og kontaminationsfri flowstyring.

Vigtige Tendenser & Muligheder

Skift Mod Engangssystemer og Engangsslanger

En stor tendens opstår fra overgangen til engangsbioprocessering og engangsflowveje i medicinske, bioteknologiske og laboratorieapplikationer. Producenter udvikler i stigende grad ventiler optimeret til fleksible slangematerialer som TPE og silikone for at opfylde sterilitetkrav. Dette skift reducerer rengøringsomkostninger, eliminerer kontaminationsrisici og er i overensstemmelse med udviklende GMP-regler. Muligheden ligger i at udvide specialiserede klemmerventiler, der er skræddersyet til steriliserbare, gamma-resistente og kemisk kompatible slangeløsninger, der er velegnede til højrenhedsarbejdsgange og hurtig udstyrsomstilling.

- For eksempel tilbyder Bürkerts AirLINE Type 8652 ventilø nu tryklinjesensorer og udvidet diagnostik, inklusive skiftecyle-tællere og skiftetidsmåling, hvilket muliggør forudsigelig vedligeholdelse og tidlig detektion af forsyningstrykfluktuationer, der forbedrer proces-sikkerhed og pålidelighed.

Fremskridt i Materialer og Miniaturiserede Ventildesigns

Løbende innovation inden for ingeniørplast, elastomerer og korrosionsbestandige legeringer understøtter lettere, mere holdbare klemmerventilkonfigurationer. Materialefremskridt forbedrer slangens levetid, ventilaktueringspræcision og modstandsdygtighed over for ekstreme pH- eller temperaturer. Samtidig skaber stigningen i kompakte analytiske instrumenter og mikrofluidiske enheder muligheder for miniaturiserede klemmerventiler med lavt strømforbrug og forlænget cykluslevetid. Disse fremskridt muliggør integration i bærbare diagnostiske værktøjer, bærbare medicinske systemer og kompakte fluidhåndteringsmoduler, der anvendes i automatiserede laboratorieplatforme.

- For eksempel har Alfa Laval fremmet markedets skift mod energieffektive, kompakte ventiløsninger gennem sin opdaterede “Unique DV‑ST UltraPure” membranventillinje. Dens nye rustfri stål “SS/SL” aktuator er 42% lettere, 25% mere kompakt og 17% kortere i højden end standardmodeller.

Integration af Smarte Sensorer og Digital Overvågning

Producenter integrerer i stigende grad positionssensorer, cyklustællere og tryk-feedback-mekanismer i klemmeventiler for at forbedre styrbarhed og pålidelighed. Digital overvågning muliggør prædiktivt vedligehold og realtidsdiagnostik, hvilket reducerer driftsnedetid og sikrer ensartet procesydelse. IoT-aktiverede ventiler forbedrer også sporbarheden i regulerede miljøer som medicinsk fremstilling og farmaceutisk produktion. Denne trend præsenterer muligheder for at udvikle intelligente klemmeventilsystemer, der understøtter avanceret automatisering, kvalitetskontrol og fjernovervågning af drift.

Vigtige Udfordringer

Ydelsesbegrænsninger i Højtryks- og Højtemperaturmiljøer

På trods af alsidighed står klemmeventiler over for begrænsninger under højtryk, højtemperatur eller meget abrasive driftsforhold. Slangematerialer kan nedbrydes eller briste, når de udsættes for ekstreme tryk eller aggressive medier, hvilket begrænser egnetheden til tunge industrielle processer. Behovet for hyppig udskiftning af slanger øger vedligeholdelseskravene, især i kontinuerlige flow- eller højstresssystemer. At overvinde disse begrænsninger kræver fremskridt i forstærkede slangematerialer og forbedrede ventilkonstruktioner, der kan opretholde strukturel integritet i krævende miljøer.

Konkurrence fra Alternative Ventilteknologier

Markedet står over for konkurrencepres fra membran-, solenoid-, kugle- og skydeventiler, der tilbyder højere trykvurderinger, bredere materialekompatibilitet eller lavere omkostninger i visse applikationer. Slutbrugere i industrielle sektorer prioriterer ofte holdbarhed og langsigtet pålidelighed, hvilket kan reducere anvendelsen af klemmeventiler uden for sterile eller kontaminationsfølsomme arbejdsgange. Desuden kan manglen på standardisering i slangedimensioner og materialespecifikationer komplicere systemintegration. For at forblive konkurrencedygtige skal producenter differentiere sig gennem forbedret aktuatorpræstation, reducerede samlede ejeromkostninger og specialiserede nicheapplikationer.

Regional Analyse

Nordamerika

Nordamerika har den største 38% andel af markedet for klemmeventiler, understøttet af stærk adoption inden for bioteknologi, farmaceutik, diagnostik og avanceret fremstilling. Regionen drager fordel af omfattende implementering af sterile væskehåndteringsløsninger og udbredt brug af engangsteknologier i bioprocessering. Høje F&U-investeringer, hurtig innovation inden for medicinsk udstyr og stærk regulatorisk vægt på kontaminationsfri systemer driver efterspørgslen efter præcisionsklemmeventiler. Opgraderinger i industriel automatisering og vækst i analytisk instrumentering styrker yderligere adoptionen. USA forbliver den primære bidragsyder på grund af dets store biotek-økosystem, mens Canada styrker efterspørgslen gennem udvidede kliniske diagnostiske kapaciteter.

Europa

Europa tegner sig for 29% af det globale marked, drevet af avanceret farmaceutisk fremstilling, stærk laboratorieforskningsinfrastruktur og voksende integration af automatiserede væskehåndteringssystemer. Lande som Tyskland, Storbritannien og Frankrig leder adoptionen på grund af vægt på overholdelse, sterile fremstillingsstandarder og høj afhængighed af højrenhedsslangesystemer. Regionens ekspanderende bioprocesseringsfodaftryk og stigende diagnostiske testvolumener opretholder efterspørgslen efter både manuelle og automatiserede klemmeventilløsninger. Industrielle applikationer inden for kemisk bearbejdning, fødevareautomatisering og præcisionsdosering understøtter også markedsvækst, mens stærke bæredygtighedspolitikker fremskynder udviklingen af langtidsholdbare, energieffektive ventilteknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har 24% af markedet og repræsenterer det hurtigst voksende regionale segment, understøttet af hurtig ekspansion inden for farmaceutiske produkter, bioteknologi, industriel automation og produktion af medicinsk udstyr. Kina, Japan, Indien og Sydkorea driver adoptionen gennem stigende investeringer i laboratorieautomation, biologisk fremstilling og diagnostisk udstyr. Den stigende overgang til engangssystemer og væksten af point-of-care teknologier styrker efterspørgslen efter kompakte, kontaminationsfri klemmerventiler. Regionens produktionsomkostningsfordele og det ekspanderende OEM-produktionsøkosystem øger også konkurrenceevnen på udbudssiden. Infrastrukturmodernisering og industrielle opgraderinger fortsætter med at positionere APAC som et marked med højt potentiale for avancerede flowkontrolløsninger.

Latinamerika

Latinamerika fanger en 6% andel, drevet af den gradvise ekspansion af farmaceutisk produktion, klinisk diagnostik og industrielle væskehåndteringsapplikationer. Brasilien, Mexico og Argentina forbliver nøglebidragydere, da investeringer i laboratorietestning, medicinsk udstyr og automatisering af fødevareforarbejdning stiger. Adoptionen af klemmeslangeventiler vokser med stigende vægt på kontaminationsfri flowstyring og modernisering af kemiske og industrielle anlæg. Dog modererer omkostningsfølsomhed og importafhængighed væksten i nogle lande. Regionen viser forbedret langsigtet potentiale, efterhånden som sundhedsinfrastrukturen udvikler sig, og produktionsinteressenter adopterer automatiserede systemer, der kræver pålidelige, vedligeholdelsesfrie ventiløsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en 3% andel, primært drevet af udvidelse af sundhedsfaciliteter, stigende diagnostisk testkapacitet og opgraderinger i industriel automation. Væksten koncentrerer sig i Saudi-Arabien, UAE og Sydafrika, hvor investeringer i medicinske laboratorier, væskehåndteringsudstyr og farmaceutisk emballage stiger. Industrisektorer som vandbehandling, kemikalier og fødevareforarbejdning integrerer gradvist klemmeslangeventiler for kontrollerede, kontaminationsfri flowoperationer. Begrænset lokal produktion og højere importomkostninger for udstyr begrænser hurtig ekspansion, men igangværende infrastrukturudvikling fortsætter med at skabe stabil efterspørgsel på tværs af både medicinske og industrielle applikationer.

Markedssegmenteringer:

Efter type

Efter materiale

Efter funktion

Efter geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Markedet for klemrørsventiler har et mangfoldigt konkurrencelandskab ledet af globale leverandører af emballage- og væskehåndteringsløsninger som Romaco Group, Clariant, Hoffman Neopac AG, VisiPak, ALBEA, Montebello Packaging, Unette Corporation, Huhtamaki OYJ, Sonoco Products Company og Essel Propack Limited. Markedet for klemrørsventiler formes af producenter, der fokuserer på at fremme kontaminationsfri væskehåndtering, forbedre aktueringspræcision og udvide kompatibiliteten med engangsslangesystemer. Virksomheder prioriterer innovationer inden for materialeteknik, forbedring af cykluslevetid og vedligeholdelsesfri ventilarkitekturer for at imødekomme den stigende efterspørgsel inden for medicinsk udstyr, diagnostik, farmaceutiske produkter og industriel automatisering. Markedet favoriserer i stigende grad kompakte, energieffektive og digitalt integrerede klemventiler, der understøtter realtidsmonitorering og prædiktiv vedligeholdelse. Konkurrenter styrker også deres positioner gennem OEM-samarbejder, skræddersyede ventiløsninger og regional produktionsudvidelse, hvilket muliggør hurtigere leveringscyklusser og forbedret tilpasningsevne til applikationsspecifikke ydeevnekrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Romaco Group

- Clariant

- Hoffman Neopac AG

- VisiPak

- ALBEA

- Montebello Packaging

- Unette Corporation

- Huhtamaki OYJ

- Sonoco Products Company

- Essel Propack Limited

Seneste Udviklinger

- I oktober 2024 lancerede Danfoss, en global leder inden for ingeniørteknologier, nye og pålidelige EVR- og NRV-sikkerhedsventiler, godkendt til at opfylde UL 60335-2-40 og UL 60335-2-89 standarder. Denne integration var nødvendig med de stigende strenge sikkerhedsregler. Denne nye løsning tilbyder en adskillelse af brandfarlig kølemiddelopladning i tilfælde af lækager.

- I juli 2024 lancerede Albéa Tubes lokal nordamerikansk produktion af sin Greenleaf genanvendelige rørweb på sin fabrik i Brampton, Ontario (faktisk sent 2024, men stemmer overens med hensigten), der erstatter aluminiumbaserede rør med plast til kosmetik og personlig pleje, bekræftet genanvendelige i HDPE-strømme af APR og RecyClass, hvilket styrker bæredygtig, lokalt fremskaffet emballage.

- I april 2024 lancerede Xylem Jabsco PureFlo 21 Single Use pumpen, der har branchens første integrerede, justerbare trykaflastningsventil i et engangsdesign, specielt til pharma/biotek, for betydeligt at reducere kontaminationsrisikoen og øge operatørsikkerheden ved at omgå overskydende tryk internt, hvilket forbedrer effektiviteten for håndtering af højværdivæsker.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale, Funktion og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvide sig, da engangssystemer får bredere anvendelse inden for bioprocessering og diagnostik.

- Efterspørgslen vil vokse efter ventiler, der er kompatible med avancerede sterile og kontaminationsfri arbejdsgange.

- Producenter vil prioritere miniaturiserede ventil designs for at understøtte kompakte laboratorie- og medicinske enheder.

- Digital integration vil styrkes, med smarte klemmerventiler, der muliggør realtidsmonitorering og prædiktiv vedligeholdelse.

- Anvendelsen vil stige i automatiserede dispenserings- og doseringssystemer på tværs af industrielle og farmaceutiske miljøer.

- Materialeinnovation vil forbedre slangedurabilitet, termisk modstand og kemisk kompatibilitet.

- Skiftet mod fleksible produktionslinjer vil øge efterspørgslen efter hurtigtvirkende, vedligeholdelsesvenlige ventil systemer.

- Udvidelse af point-of-care-enheder vil øge kravene til præcisionsstyrede mikrofluidiske ventiler.

- Regionale produktionskapaciteter vil vokse for at forkorte leveringstider og forbedre tilpasning.

- Regulatorisk fokus på hygiejne og sterilitet vil fremskynde udviklingen af renrums-kompatible ventil løsninger.