Markedsoversigt

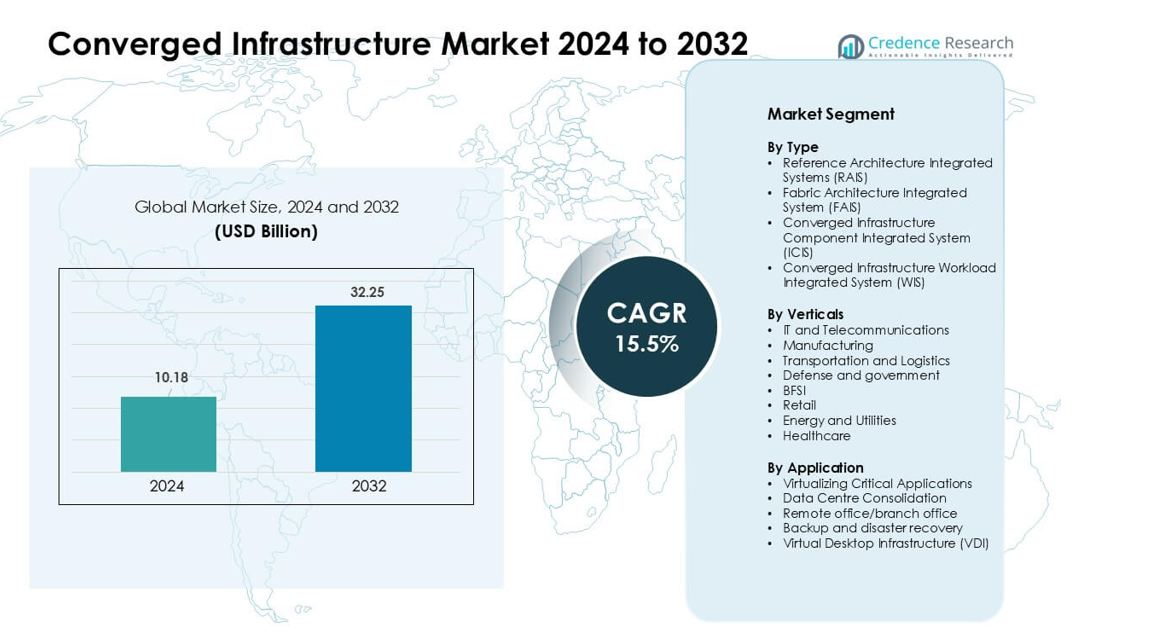

Markedet for konvergeret infrastruktur blev vurderet til USD 10,18 milliarder i 2024 og forventes at nå USD 32,25 milliarder i 2032, med en årlig vækstrate (CAGR) på 15,5 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for konvergeret infrastruktur 2024 |

USD 10,18 milliarder |

| Konvergeret infrastrukturmarked, CAGR |

15,5% |

| Markedstørrelse for konvergeret infrastruktur 2032 |

USD 32,25 milliarder |

Markedet for konvergeret infrastruktur inkluderer nøglespillere som Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Virksomhed Development LP og Dell Inc. Disse virksomheder konkurrerer gennem integrerede platforme, der forenkler implementering, forbedrer arbejdsbelastningens ydeevne og understøtter hybrid-cloud-miljøer. Stærke porteføljer inden for softwaredefineret lagring, automatisering og edge-klare systemer hjælper dem med at imødekomme efterspørgslen fra virksomheder og telekommunikation. Nordamerika forblev den førende region i 2024 med omkring 38% andel, understøttet af høje IT-udgifter, hurtig cloud-adoption og stærk leverandørtilstedeværelse på tværs af store og mellemstore virksomheder.

Markedsindsigt

- Markedet for konvergeret infrastruktur nåede USD 10,18 milliarder i 2024 og forventes at ramme USD 32,25 milliarder i 2032, med en årlig vækstrate (CAGR) på 15,5%.

- Efterspørgslen steg, da virksomheder skiftede til forenklede arkitekturer, der samler beregning, lagring og netværk i enhedssystemer for hurtigere implementering og lavere administrationsindsats.

- Tendenser viste en stærk bevægelse mod hybrid-cloud-integration, edge-klare systemer og softwaredefinerede designs, med arbejdsbelastningsoptimerede platforme, der opnåede stabil fremdrift på tværs af IT og telekommunikation.

- Konkurrencen intensiveredes blandt leverandører, der tilbyder automatisering, højtydende systemer og sikker virtualisering, med førende virksomheder, der udvider gennem cloud-partnerskaber og arbejdsbelastningsspecifikke løsninger.

- Nordamerika førte med 38% andel, mens virtualisering af kritiske applikationer forblev det største applikationssegment; Asien og Stillehavsområdet viste den hurtigste vækst på grund af stigende datacenter-modernisering og stærk virksomheders cloud-adoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Reference Architecture Integrated Systems (RAIS) havde den største andel i 2024 på grund af stærk adoption blandt virksomheder, der søger hurtigere implementering og reduceret integrationsindsats. RAIS fik fremdrift, fordi leverandører tilbyder forudvaliderede designs, der reducerer opsætningstiden og forbedrer pålideligheden for cloud- og analysearbejdsbelastninger. Fabric Architecture Integrated Systems udvidede sig, da hyperskala-miljøer brugte højhastighedsstoffer for bedre gennemstrømning. ICIS-løsninger voksede i miljøer med blandede leverandører, mens WIS-adoption steg i AI-, ERP- og databasefokuserede implementeringer, der drager fordel af arbejdsbelastningsspecifik optimering.

- For eksempel bruger Ciscos Nexus HyperFabric AI-klynge Cisco Nexus 9000-seriens spine- og leaf-switches, der understøtter 400G og 800G Ethernet. Disse switches er designet til AI- og cloud-arbejdsbelastninger med høj båndbredde og giver netværk i datacentre med lav latenstid og høj gennemstrømning. Denne kapacitet hjælper virksomheder med at skalere konvergeret og AI-drevet infrastruktur.

Efter Vertikaler

IT og Telekommunikation dominerede vertikalsegmentet i 2024 med den højeste andel, understøttet af stigende efterspørgsel efter samlede systemer, der håndterer tung datatrafik og virtualiserede netværksfunktioner. Denne sektor adopterede konvergerede opsætninger for at øge agilitet, reducere nedetid og forenkle skalering på tværs af kerne- og kantsteder. Produktion og transport udvidede også brugen, da smart-fabrik og logistikautomatisering steg. BFSI og sundhedssektoren øgede adoptionen for compliance-drevne arbejdsbelastninger, mens energi og detailhandel brugte konvergerede opsætninger til at håndtere distribuerede operationer.

- For eksempel samarbejdede Reliance Jio med Cisco for at implementere et end-to-end konvergeret IP-netværk bygget på Cisco 8000 Series Routers og cloud-native bredbåndsgateway-arkitektur. Netværksdesignet understøtter massiv national kapacitet for hundreder af millioner af mobil- og hjemmebredbåndsbrugere. Denne opsætning hjælper Jio med at levere højhastigheds, skalerbar forbindelse over hele Indien.

Efter Anvendelse

Virtualisering af Kritiske Applikationer førte anvendelsessegmentet i 2024 og registrerede den største andel på grund af høj implementering i ERP, CRM, analyse og AI-arbejdsbelastninger. Organisationer foretrak dette segment, fordi konvergeret infrastruktur øger behandlingshastigheden, sænker latensen og sikrer forudsigelig ydeevne for missionkritiske systemer. Datacenterkonsolidering accelererede, da virksomheder reducerede hardware-spredning og driftsomkostninger. Backup og katastrofegendannelse voksede med stigende bekymringer om cybersikkerhed, mens VDI-adoptionen udvidede sig i hybrid-arbejdsmiljøer, der søger centraliseret styring og stærkere sikkerhed.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Forenklet IT-styring

Virksomheder adopterer konvergeret infrastruktur for at reducere kompleksiteten i at styre forskellige hardware-, lager- og netværkslag. Mange organisationer står over for stigende arbejdsbelastninger, større datamængder og pres for at understøtte cloud-native systemer. Konvergerede platforme hjælper med at strømline operationer ved at kombinere kernekomponenter i et enkelt, forudvalideret system, der reducerer manuel integration og mindsker behovet for specialiseret personale. Denne tilgang forbedrer implementeringshastigheden og sænker den operationelle indsats for teams, der håndterer kritiske applikationer. Virksomheder værdsætter også forudsigelig ydeevne, hvilket hjælper med at opretholde stabil oppetid. Efterhånden som arbejdsbelastninger udvides på tværs af hybride opsætninger, bliver forenklet styring en stærk grund til, at virksomheder skifter fra traditionel silo-infrastruktur.

- For eksempel er Dell Technologies’ VxBlock System 1000 et forudkonstrueret konvergeret system, der integrerer Cisco UCS compute, Dell storage-platforme og VMware-virtualisering. Systemet understøtter samlet livscyklusautomatisering gennem VMware Cloud Foundation. Det reducerer manuel konfiguration ved at bruge standardiseret, politikbaseret styring på tværs af stakken.

Udvidelse af Hybrid- og Multi-Cloud Adoption

Den hurtige vækst af hybrid- og multi-cloud-strategier driver efterspørgslen efter konvergeret infrastruktur, fordi virksomheder har brug for samlede systemer, der understøtter både on-premises og cloud-tilknyttede arbejdsbelastninger. Disse systemer skaber et stabilt fundament for at flytte data mellem cloud-tjenester og interne miljøer. Organisationer bruger konvergeret arkitektur til at reducere latenstid, forbedre sikkerhedskontrol og opretholde omkostningsforudsigelighed, når de kører følsomme arbejdsbelastninger uden for offentlige skyer. Mange virksomheder adopterer også moderne platforme for at forbedre integrationen med virtuelle maskiner og containere. Efterhånden som cloud-brugen udvides, hjælper konvergerede opsætninger med at opretholde ensartet ydeevne og reducere fejl forbundet med kompleks multi-platform styring.

- For eksempel kombinerer Cisco HyperFlex Cisco UCS compute med HX Data Platform for at levere et samlet hyperkonvergeret system med indbygget support til VMware-miljøer og Kubernetes gennem HyperFlex Application Platform. Platformen leverer log-struktureret, distribueret storage med inline deduplikering og komprimering.

Øget Behov for Højtydende Arbejdsbelastningsoptimering

Virksomheder er afhængige af konvergerede systemer for at understøtte arbejdsbelastninger, der kræver hurtigere behandling, bedre storage-gennemstrømning og konsistent systemadfærd. AI, analyse, ERP og virtualiseringsopgaver drager fordel af tæt integrerede compute- og storage-lag, der reducerer forsinkelser. Konvergerede platforme leverer tilpasset ydeevne for disse arbejdsbelastninger ved at tilpasse hardware og software under et samlet design. Denne tilpasning hjælper virksomheder med at køre tunge applikationer uden uventede flaskehalse. Efterhånden som flere sektorer adopterer dataintensive operationer, stiger efterspørgslen efter systemer, der kan skalere glat. Forbedret pålidelighed og reduceret nedetid styrker yderligere skubbet mod ydeevneoptimerede konvergerede designs.

Nøgletrend & Mulighed

Vækst af Edge-Implementeringer og Distribuerede Arbejdsbelastninger

Edge computing udvider muligheden for konvergeret infrastruktur, da virksomheder kører analyse, IoT og realtidsapps tættere på brugerne. Mange sektorer investerer i kompakte, højtydende konvergerede systemer, der opererer i fabrikker, detailsteder, hospitaler og fjerntliggende faciliteter. Disse opsætninger forbedrer svartiden og hjælper med at reducere netværkspres ved at håndtere opgaver lokalt. Leverandører designer nu robuste og modulære systemer, der er velegnede til edge-forhold. Efterhånden som distribuerede arbejdsbelastninger vokser, skaber konvergerede platforme stor værdi ved at muliggøre samlet kontrol på tværs af mange små lokationer. Dette skift understøtter industrier, der har brug for stabil oppetid og enkel fjernstyring.

- For eksempel understøtter HPE’s Edgeline EL8000 konvergerede edge-system op til fire uafhængige servernoder i et 17-tommer dybt chassis og leverer GPU-accelereret behandling til realtidsanalyse, hvilket muliggør implementeringer i telekommunikation, fremstilling og barske feltforhold.

Stigende Integration af AI-Drevet Automatisering

AI-baserede værktøjer skaber en stor mulighed for konvergeret infrastruktur ved at forbedre overvågning, prædiktiv vedligeholdelse og ressourceoptimering. Leverandører integrerer nu intelligent automatisering i administrationskonsoller for at spore ydeevne, opdage fejl tidligt og justere ressourcer uden manuelle kontrol. Disse funktioner hjælper med at reducere nedetid og forbedre systemeffektiviteten på lang sigt. AI-drevne indsigter understøtter også kapacitetsplanlægning, når arbejdsbelastninger udvides. Virksomheder drager fordel af automatiske justeringer, der holder virtuelle maskiner, lagringspuljer og netværk stabile under skiftende belastningsforhold. Efterhånden som automatisering bliver standard i moderne IT, opnår konvergerede platforme med indbygget AI bredere accept.

- For eksempel leverer Nutanix Cloud Platform software-defineret lagring og netværk gennem sit Acropolis-operativsystem, der understøtter lineær skalering fra en tre-node klynge til hundreder af noder, samtidig med at forudsigelig ydeevne opretholdes gennem distribueret metadata og automatisk databalancering.

Stærkt Skift Mod Software-Defineret Infrastruktur

Overgangen mod software-definerede systemer åbner nye muligheder for konvergeret infrastruktur, fordi virksomheder foretrækker fleksible designs frem for faste hardwareopsætninger. Software-defineret lagring, netværk og beregning giver virksomheder mere kontrol over ydeevne, sikkerhed og skalering. Leverandører integrerer disse funktioner i konvergerede systemer for at hjælpe kunder med at adoptere sky-stil agilitet på stedet. Denne tilgang understøtter automatisering, forbedrer ressourcepuljering og muliggør hurtigere klargøring af nye applikationer. Da virksomheder sigter mod at modernisere datacentre uden omfattende redesigns, bliver software-drevet konvergeret infrastruktur en praktisk mulighed for langsigtede opgraderinger.

Nøgleudfordring

Høj Startinvestering og Integrationsskift

Mange organisationer tøver med at adoptere konvergeret infrastruktur på grund af høje startomkostninger. Disse systemer kombinerer premium hardware og avancerede softwarefunktioner, hvilket øger den nødvendige kapital i de tidlige faser. Virksomheder, der kører ældre opsætninger, kan også stå over for yderligere omkostninger ved at erstatte ældre servere og lagringsenheder. Overgangen til en integreret model kræver træning og ændringer i interne processer, hvilket forsinker beslutningstagning. Selvom langsigtede besparelser er mulige, udfordrer den indledende overgang ofte små og mellemstore virksomheder. Budgetbegrænsninger og usikkerhed om arbejdsbelastningsudvidelse gør adoption langsommere på tværs af flere sektorer.

Risiko for Leverandørlås og Begrænset Fleksibilitet

En stor udfordring i konvergeret infrastruktur er risikoen for at være stærkt afhængig af én leverandør for beregning, lagring, netværk og support. Disse systemer er designet som enhedspakker, hvilket reducerer muligheden for at blande komponenter fra forskellige leverandører. Virksomheder kan stå over for problemer, hvis priserne ændres eller produktlinjer udvikler sig. Nogle virksomheder finder det også vanskeligt at justere kapacitet, hvis leverandørens køreplan ikke matcher fremtidige arbejdsbelastningsbehov. Denne afhængighed reducerer fleksibiliteten og gør langsigtet planlægning mere kompleks. Som et resultat gennemgår organisationer leverandørstrategier nøje, før de adopterer konvergerede systemer.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 på grund af stærk virksomhedsadoption af virtualiserede arbejdsbelastninger, cloud-tilknyttede systemer og opgraderinger af højtydende datacentre. Store virksomheder i USA ledede implementeringer for at understøtte AI, analyse og hybrid-cloud-udvidelse. Mange virksomheder foretrak konvergerede platforme for at reducere integrationsindsats og forbedre oppetid på tværs af distribuerede steder. Investeringer i edge computing og 5G-netværk understøttede yderligere adoption i telekom- og managed service-sektorerne. Canada udvidede også brugen inden for sundhedspleje og BFSI. Regionens avancerede IT-forbrug og fokus på operationel effektivitet holdt Nordamerika i en førende position.

Europa

Europa registrerede den næststørste andel i 2024, da organisationer investerede i konvergerede systemer for at understøtte digital transformation, datastyring og sikre on-premises arbejdsbelastninger. Stærk efterspørgsel kom fra Tyskland, Storbritannien og Frankrig, hvor virksomheder brugte konvergerede opsætninger for at reducere hardware-spredning og opfylde overholdelsesbehov. Fremstillings-, energi- og offentlige sektorbrugere øgede adoptionen for at håndtere kritiske applikationer med ensartet ydeevne. Edge-implementeringer voksede i logistik- og bilindustriens knudepunkter. Stigende interesse for softwaredefinerede systemer og hybrid-cloud-integration hjalp med at styrke det regionale marked på tværs af mellemstore og store virksomheder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet opnåede hurtig vækst og havde en betydelig andel i 2024 drevet af hurtig modernisering af datacentre, høj cloud-adoption og stærk investering fra telekom-, BFSI- og fremstillingssektorerne. Kina, Indien, Japan og Sydkorea øgede brugen af konvergerede platforme til at køre analyser, ERP og virtualiserede arbejdsbelastninger i stor skala. Udvidende 5G-udrulninger og edge computing-implementeringer øgede efterspørgslen efter kompakte, højtydende systemer. Mange regionale virksomheder valgte konvergerede designs for at forbedre arbejdsbelastningseffektiviteten og reducere den operationelle belastning. Stigende digital infrastrukturforbrug positionerede Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika opretholdt en moderat andel i 2024, understøttet af stigende digitalisering på tværs af Brasilien, Mexico og Chile. Virksomheder adopterede konvergerede systemer for at strømline IT-drift og forbedre ydeevnen for kritiske arbejdsbelastninger inden for detailhandel, telekom og bankvæsen. Mange virksomheder brugte disse platforme til at konsolidere aldrende datacenterhardware og reducere driftsomkostninger. Væksten blev også drevet af udvidende cloud-forbindelse og behovet for bedre sikkerhedsstyring. På trods af budgetbegrænsninger viste regionen en stabil bevægelse mod forenklede infrastrukturmodeller for at understøtte moderne applikationer.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en mindre, men ekspanderende andel i 2024, drevet af løbende investeringer i digital transformation på tværs af UAE, Saudi-Arabien og Sydafrika. Organisationer implementerede konvergeret infrastruktur for at understøtte cloud-migration, statslige digitale projekter og analysebaserede operationer. Telekomudbydere og energiselskaber adopterede integrerede systemer for at forbedre pålideligheden og håndtere distribuerede arbejdsbelastninger. Stigende interesse for edge computing og cybersikkerhedsberedskab understøttede yderligere opgraderinger. Selvom adoptionen varierer fra land til land, hjalp stigende regionalt IT-forbrug med at styrke markedsindtrængningen på tværs af nøglesektorer.

Markedssegmenteringer:

Efter type

- Referencearkitektur Integrerede Systemer (RAIS)

- Fabric Arkitektur Integreret System (FAIS)

- Konvergeret Infrastruktur Komponent Integreret System (ICIS)

- Konvergeret Infrastruktur Arbejdsbelastning Integreret System (WIS)

Efter vertikaler

- IT og Telekommunikation

- Fremstilling

- Transport og Logistik

- Forsvar og regering

- BFSI

- Detailhandel

- Energi og Forsyningsvirksomheder

- Sundhedspleje

Efter Anvendelse

- Virtualisering af Kritiske Applikationer

- Datacenter Konsolidering

- Fjernkontor/filialkontor

- Backup og katastrofeberedskab

- Virtuel Desktop Infrastruktur (VDI)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab i det konvergerede infrastrukturmarked omfatter store aktører som Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Virksomhed Development LP og Dell Inc. Disse virksomheder konkurrerer ved at tilbyde integrerede platforme, der kombinerer beregning, lagring, netværk og virtualisering under samlede arkitekturer. Leverandører fokuserer på ydeevneforbedringer, forenklet styring og stærk hybrid-cloud integration for at betjene virksomhedens arbejdsbelastninger. Mange virksomheder styrker porteføljer med AI-drevet automatisering, softwaredefinerede funktioner og edge-klare systemer. Partnerskaber med cloud-udbydere, operatører af administrerede tjenester og telekommunikationsfirmaer udvider markedsrækkevidden. Kontinuerlige produktopgraderinger, sikkerhedsforbedringer og arbejdsbelastningsoptimerede designs understøtter stærk positionering. Nordamerika har den største andel på grund af dyb leverandørtilstedeværelse og høj virksomhedsadoption.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 erklærede Dell Technologies Michael Dell, at den VMware-baserede VxRail hyperkonvergerede platform ikke længere er aktuel, da Dell skifter fokus mod sine egne lager- og private cloud-tilbud og motiverer partnere til at flytte kunder fra VxRail til nyere Dell Private Cloud-løsninger.

- I juni 2025 blev Huawei Technologies Co., Ltd.: OceanStor Dorado All-Flash Storage opført blandt 2025–26 DCIG Top 5 Cybersecure 10 PB+ NAS-løsninger, hvilket fremhæver dens modstandsdygtighed, ransomware-beskyttelse, pålidelighed og egnethed til storskala virksomhedslagring.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Vertikaler, Anvendelse og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter

Fremtidigt Udsyn

- Konvergerede systemer vil få bredere anvendelse, efterhånden som virksomheder moderniserer datacentre for højere effektivitet.

- Hybrid-cloud adoption vil presse virksomheder til at implementere integrerede platforme, der understøtter problemfri arbejdsbelastningsmobilitet.

- AI-drevet automatisering vil forbedre systemovervågning, forudsigelige reparationer og ressourceoptimering.

- Vækst i edge computing vil øge efterspørgslen efter kompakte, robuste og fjernstyrede konvergerede opsætninger.

- Software-definerede funktioner vil udvide sig, hvilket gør systemer mere fleksible og lettere at skalere.

- Sikkerhedsorienterede arkitekturer vil vokse, efterhånden som virksomheder beskytter kritiske applikationer og følsomme data.

- Arbejdsbelastningsspecifikke platforme vil stige på grund af øget brug af analyse, ERP og virtualisering.

- Partnerskaber mellem leverandører og cloud-udbydere vil uddybes for at understøtte multi-cloud strategier.

- Reduceret hardware-spredning og lavere driftsomkostninger vil fortsat tiltrække mellemstore virksomheder.

- Global adoption vil styrkes, efterhånden som telekommunikation, BFSI, sundhedsvæsen og fremstilling øger investeringerne.