Oversigt over markedet for kunstig intelligens i diagnostik:

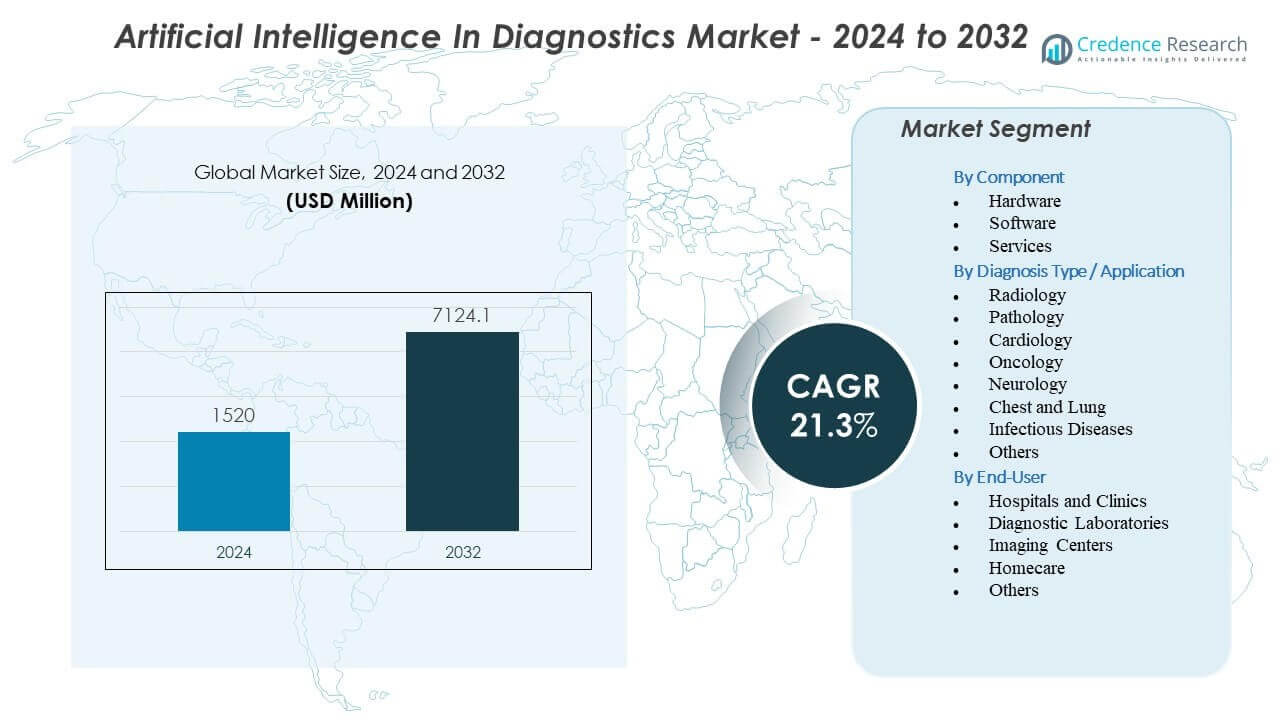

Markedet for kunstig intelligens i diagnostik forventes at vokse fra USD 1520 millioner i 2024 til anslået USD 7124,1 millioner i 2032, med en årlig vækstrate (CAGR) på 21,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for kunstig intelligens i diagnostik 2024 |

USD 1520 millioner |

| Kunstig intelligens i diagnostik, CAGR |

21,3% |

| Markedsstørrelse for kunstig intelligens i diagnostik 2032 |

USD 7124,1 millioner |

Markedets drivkræfter opstår fra den stigende efterspørgsel efter hurtigere og mere præcise diagnostiske arbejdsgange, understøttet af AI’s evne til at opdage subtile abnormiteter inden for anvendelser i radiologi, patologi, onkologi, neurologi og kardiologi. Sundhedssystemer tager AI-værktøjer i brug for at reducere den kliniske arbejdsbyrde og forbedre konsistensen på tværs af specialistteams. Udviklere skaber multimodale algoritmer, der kombinerer billeddannelse, kliniske optegnelser og molekylære data for at forbedre diagnostisk klarhed. Hospitaler investerer i automatisering af arbejdsgange, der fremskynder triage for slagtilfælde og hjerte-nødsituationer. Reguleringsorganer støtter væksten ved at godkende veldokumenterede diagnostiske modeller. Markedet drager fordel af AI’s evne til at levere tidlige advarsler, der forbedrer kliniske resultater.

Regionalt fører Nordamerika på grund af moden digital infrastruktur, stærk reguleringsstøtte og høj adoption af AI-aktiverede diagnostiske platforme. Europa følger med ekspanderende klinisk digitalisering og udbredt integration af AI på tværs af patologi- og radiologinetværk. Asien og Stillehavsområdet fremstår som den hurtigst voksende region, drevet af ekspanderende sundhedssystemer, store patientvolumener og regeringsstøttede AI-innovationsprogrammer. Latinamerika vinder frem gennem stigende adoption i private hospitaler, der søger optimering af arbejdsgange. Mellemøsten og Afrika viser gradvis vækst, da udbydere moderniserer billeddannelsesinfrastruktur og udforsker AI for at overvinde mangel på specialister.

Indsigter i markedet for kunstig intelligens i diagnostik:

- Markedet for kunstig intelligens i diagnostik forventes at vokse fra 1520 millioner USD i 2024 til 7124,1 millioner USD i 2032, understøttet af en CAGR på 21,3%, hvilket afspejler hurtig adoption på tværs af kliniske miljøer.

- Stigende efterspørgsel efter hurtigere og mere præcise diagnostiske arbejdsgange driver stærk anvendelse af AI-værktøjer, der forbedrer detektionsnøjagtigheden på tværs af radiologi, patologi, onkologi, neurologi og kardiologi.

- Markedsbegrænsninger inkluderer begrænset interoperabilitet, bekymringer omkring klinisk validering og behovet for høj-kvalitets annoterede datasæt for at sikre pålidelig ydeevne på tværs af populationer.

- Nordamerika fører an på grund af avanceret digital infrastruktur og stærk regulatorisk støtte til klinisk AI, mens Europa vokser gennem udbredt adoption i kliniske billeddannelses- og patologinetværk.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region, da sundhedssystemer skalerer AI-aktiveret diagnostik for at håndtere høje patientvolumener og styrke tidlig sygdomsdetektion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for kunstig intelligens i diagnostik

Stigende klinisk behov for hurtigere og mere præcis diagnostisk beslutningsstøtte

Markedet for kunstig intelligens i diagnostik får stærkt momentum på grund af stigende efterspørgsel efter højpræcisions kliniske vurderinger på tværs af store sygdomsområder. Hospitaler er afhængige af AI-værktøjer til at reducere diagnostisk variation og forbedre tidlig sygdomsdetektion. Radiologi-, patologi- og kardiologiteam integrerer overvågede modeller for at reducere gennemgangstid for komplekse scanninger. Sundhedssystemer prioriterer også AI for at støtte overbelastede diagnostiske teams, der står over for højere patientbelastninger. Leverandører designer platforme for at hjælpe klinikere med at forbedre arbejdsgangseffektivitet. Læger stoler på disse værktøjer til støtte for anden læsning i rutine- og nødsituationer. Markedet drager fordel af fremskridt inden for multimodale datamodeller, der øger diagnostisk tillid.

- For eksempel samarbejdede Lunit med Microsoft i juli 2025 for at implementere Azure-baserede AI-modeller, der gør det muligt for radiologer at finjustere kræftdetektionsalgoritmer ved hjælp af stedsspecifikke data, en kapabilitet, der har vist op til 20% reduktion i falsk-positive fund i kliniske miljøer.

Udvidet integration af AI-algoritmer på tværs af billeddannelsesmodaliteter og kliniske specialer

Hurtig integration af algoritmer på tværs af CT, MRI, røntgen og ultralyd driver væksten i markedet for kunstig intelligens i diagnostik. Udbydere er afhængige af automatiserede værktøjer til at identificere mønstre forbundet med kræft, slagtilfælde, hjertesygdomme og respiratoriske lidelser. AI øger detektionsnøjagtigheden for små eller komplekse læsioner, der er svære at identificere manuelt. Hospitaler investerer i AI for at reducere svartid for rapporter. Udviklere fokuserer på klinisk validerede modeller, der er godkendt på tværs af vigtige reguleringsmarkeder. Billeddannelsescentre bruger disse løsninger til at håndtere stigende scanningsvolumener. Klinikere ser dem som essentielle værktøjer, der hjælper med at begrænse fortolkningsfejl. Efterspørgslen vokser på grund af deres evne til at understøtte målrettede kliniske beslutninger.

Stigende brug af prædiktive og risikostratificeringsmodeller på tværs af højbelastningssygdomsområder

AI understøtter forudsigende indsigter, der hjælper klinikere med at håndtere sygdomsprogression og behandlingsrespons. Markedet for kunstig intelligens i diagnostik udvides på grund af den voksende brug af forudsigende værktøjer til onkologi, neurologi og kardiovaskulær pleje. Udbydere implementerer modeller, der vurderer patientrisiko og fremhæver kritiske tilfælde med større præcision. Hospitaler ønsker disse indsigter for at reducere dødelighed og forbedre resultater. Udviklingsteams bygger modeller, der analyserer historiske og realtidsdatastreams. Sundhedssystemer bruger disse kapaciteter til at støtte proaktiv intervention for højrisikogrupper. Klinikere værdsætter risikoscorer, der er i overensstemmelse med kliniske retningslinjer. Forudsigende analyse styrker beslutningsstøtte på tværs af hele diagnostiske forløb.

Stærkere Regulatorisk Støtte Og Hurtigere Godkendelsescyklusser For Klinisk-Grade AI Værktøjer

Globale regulatorer støtter sikker adoption af klinisk AI gennem klare valideringsveje. Hurtigere godkendelser accelererer implementeringer på tværs af markedet for kunstig intelligens i diagnostik. Sundhedsagenturer fremmer evidensbaserede standarder, der øger tilliden blandt hospitaler. Leverandører designer gennemsigtige modeller for at opfylde regulatoriske forventninger. Hospitaler adopterer godkendte værktøjer for at styrke kvaliteten på tværs af billeddannelse og kliniske arbejdsgange. Disse politikker hjælper med at udvide AI-adgang på tværs af offentlige og private udbydere. Udviklere drager fordel af større klarhed under produktdesign. Miljøet opmuntrer til bredere investering i højpræcisionsdiagnostiske platforme.

- For eksempel fokuserer det strategiske $1 milliard co-innovationslaboratorium, der blev annonceret af NVIDIA og Eli Lilly i januar 2026, på at udvikle FDA-kompatible “tørre laboratorie” modeller bygget på BioNeMo-platformen for at fremskynde valideringen af diagnostiske biomarkører for neurodegenerative sygdomme.

Trends Inden For Markedet For Kunstig Intelligens I Diagnostik

Voksende Skift Mod Multimodale Og Tværfaglige Diagnostiske AI Platforme

Markedet for kunstig intelligens i diagnostik ser et skift mod platforme, der kombinerer billeddannelse, patologiske slides, genomik og kliniske optegnelser. Leverandører designer systemer, der forener datatyper i enkeltstående diagnostiske arbejdsgange. Hospitaler ønsker disse platforme for at forenkle komplekse vurderinger. Multimodale indsigter forbedrer diagnostisk nøjagtighed i kræft og neurologiske lidelser. Klinikere får dybere indsigt i sygdomsmønstre. Udviklingsteams bygger AI-værktøjer, der koordinerer resultater fra flere specialer. Denne trend understøtter integrerede plejeveje på tværs af sundhedssystemer. Adoptionen stiger på grund af stærk efterspørgsel efter konsolideret diagnostisk intelligens.

- For eksempel har Tempus udnyttet sin Library-platform til at integrere kliniske data fra over 5,5 millioner de-identificerede patientoptegnelser med molekylære data; denne multimodale tilgang tillod identifikation af handlingsrettede genetiske ændringer i 30% flere patienter sammenlignet med traditionelle enkeltmodalitetstest i visse onkologiske kohorter.

Udvidelse Af Realtids AI Triage Og Nødrespons Støtteværktøjer

Realtids AI-triageværktøjer vinder frem på grund af stigende nødsituationer inden for slagtilfælde, traumer og hjertetilfælde. Markedet for kunstig intelligens i diagnostik nyder godt af hurtige varslingssystemer, der markerer kritiske fund. Hospitaler anvender AI for at forkorte responstiden og forbedre patientresultater. Udviklere fokuserer på realtidsmodeller, der er klar til højtryksplejeenheder. Platforme dirigerer højrisikotilfælde til specialister uden forsinkelse. Akutteams stoler på disse værktøjer til at støtte tidlig intervention. Efterspørgslen stiger på grund af behovet for øjeblikkelig gennemgang af store billedkøer. Markedets vækst accelererer gennem bredere installation på større hospitaler.

- For eksempel demonstrerede Viz.ai, at deres Viz LVO (Large Vessel Occlusion) platform reducerede tiden fra første hospitalsankomst til starten af neurointerventionel behandling med i gennemsnit 66 minutter, hvilket faciliterede en 2,5 gange stigning i antallet af patienter, der modtog rettidig mekanisk trombektomi.

Øget Adoption Af Cloud-baseret Diagnostisk AI Og Skalerbare Implementeringsmodeller

Cloud-implementering vinder indpas på grund af lavere hardwarebehov og lettere skalerbarhed. Markedet for kunstig intelligens i diagnostik nyder godt af globale cloud-økosystemer, der understøtter fjernlæsning og kontinuerlige opdateringer. Udbydere foretrækker cloud-platforme for hurtigere implementering på tværs af multisite-netværk. Leverandører designer letvægtsklienter, der nemt integreres med billedsystemer. Cloud-værktøjer understøtter hurtige modelopgraderinger og bredere samarbejde mellem kliniske teams. Sundhedssystemer bruger disse platforme til at udvide adgangen til landdistrikter og fjerntliggende steder. Efterspørgslen stiger på grund af bedre omkostningskontrol og forbedret oppetid. Cloud-modeller styrker langsigtet AI-adoption.

Voksende Brug Af Storskala Foundation-modeller Trænet På Medicinske Data

Foundation-modeller trænet på omfattende medicinske datasæt begynder at transformere diagnostiske arbejdsgange. Markedet for kunstig intelligens i diagnostik nyder godt af modeller, der er i stand til at tolke forskellige billedtyper med højere nøjagtighed. Disse systemer reducerer træningstiden for nye applikationer. Hospitaler søger modeller, der tilpasser sig nye sygdomsindikationer. Udviklere fokuserer på federerede læringsrammer, der beskytter patientdata. Klinikere værdsætter forbedret generalisering på tværs af forskellige patientpopulationer. Sundhedssystemer stoler på disse modeller for ensartet ydeevne på tværs af steder. Trenden opmuntrer til bredere integration af AI i rutinemæssig diagnostik.

Analyse Af Udfordringer På Markedet For Kunstig Intelligens I Diagnostik

Komplekse Regulatoriske, Etiske Og Valideringsbarrierer Begrænser Skaleret Adoption På Tværs Af Kliniske Miljøer

Markedet for kunstig intelligens i diagnostik står over for udfordringer knyttet til streng regulatorisk evaluering og kliniske valideringsbehov. Udviklere skal demonstrere sikkerhed og forklarlighed for godkendelse. Hospitaler kræver bevis for, at modeller fungerer godt på tværs af forskellige populationer. Leverandører kæmper med adgang til store annoterede datasæt. Etiske bekymringer opstår, når modeller viser bias. Klinikere udtrykker forsigtighed, når modelresultater er i konflikt med klinisk dømmekraft. Integrationsteams adresserer også bekymringer om databeskyttelse. Disse barrierer forsinker adoption på tværs af følsomme kliniske arbejdsgange. Markedet arbejder på at forbedre gennemsigtighed for at opbygge større tillid.

Tilpasning Af Arbejdsstyrken, Tekniske Integrationsproblemer Og Begrænset Interoperabilitet På Tværs Af Hospitalsystemer

Hospitaler har svært ved at træne personale til at bruge nye AI-værktøjer i stor skala. Markedet for kunstig intelligens i diagnostik oplever også integrationsbegrænsninger på tværs af ældre billedsystemer. IT-teams skal håndtere kompatibilitetsproblemer, cybersikkerhedsrisici og lange implementeringscyklusser. Klinikere ønsker sømløse grænseflader, der undgår forstyrrelser i arbejdsgangen. Leverandører står over for udfordringer med at tilpasse AI-udgange til kliniske rapporteringsformater. Begrænset interoperabilitet bremser bred adoption på tværs af multisite-netværk. Sundhedssystemer forsøger at håndtere forandringer, mens de opretholder klinisk produktivitet. Disse problemer skaber friktion, der reducerer tempoet for markedsudvidelse.

Markedsmuligheder

Stigende efterspørgsel efter præcisionsdiagnostik og personlig medicin på tværs af store sygdomsområder

Markedet for kunstig intelligens i diagnostik har stærke muligheder på grund af hurtig vækst i præcisionsmedicinprogrammer. Hospitaler ønsker værktøjer, der understøtter individuel risikoscore og terapivalg. Leverandører bygger modeller, der forbinder billedfindelser med genomiske og molekylære data. Klinikere værdsætter indsigter, der guider skræddersyede behandlingsbeslutninger. Sundhedssystemer udvider investeringer i AI for at understøtte onkologi, kardiologi og neurologiske veje. Forudsigende funktioner åbner nye indtjeningsmuligheder for udviklere. Skiftet mod personlig pleje øger efterspørgslen efter avancerede AI-funktioner. Denne tendens understøtter langsigtet markedsudvidelse.

Udvidelsespotentiale på tværs af underforsynede regioner, fjerntliggende netværk og digital-først sundhedsmodeller

Fremvoksende markeder præsenterer betydelige vækstmuligheder for markedet for kunstig intelligens i diagnostik. Udbydere bruger AI til at adressere mangel på specialister. Cloud-baserede værktøjer hjælper med at udvide diagnostisk støtte til fjerntliggende klinikker. Regeringer investerer i digital sundhedsinfrastruktur for at forbedre adgangen. Leverandører målretter disse regioner med skalerbare abonnementsmodeller. Klinikere i underforsynede områder får hurtigere adgang til diagnosticeringsstøtte på ekspertniveau. Sundhedssystemer stoler på AI for at reducere pleje forsinkelser. Disse dynamikker skaber stærke betingelser for markedsacceleration på tværs af globale regioner.

Segmenteringsanalyse af markedet for kunstig intelligens i diagnostik:

Efter komponentanalyse

Markedet for kunstig intelligens i diagnostik udvikler sig gennem stærk præstation på tværs af hardware, software og tjenester. Hardware understøtter højhastighedsbehandling til billed- og sensorbaseret diagnostik, der anvendes på hospitaler og laboratorier. Software leder adoptionen på grund af kraftfulde algoritmer, der forbedrer detektionsnøjagtighed og strømliner kliniske arbejdsgange. Tjenester vokser støt, fordi udbydere har brug for integrationsstøtte, personaletræning og modelvalidering for at sikre konsekvent brug på tværs af afdelinger. Det styrker pålideligheden og muliggør smidig implementering for både store og mellemstore sundhedsnetværk.

- For eksempel har NVIDIA avanceret diagnostisk hardware gennem sin Clara Holoscan-platform; når den parres med RTX A6000 GPU’er, kan medicinske faciliteter nå behandlingshastigheder, der overstiger 600 billeder per sekund for realtids AI-ultralydsinferens, hvilket leverer en 10x stigning i gennemløb sammenlignet med tidligere hardwarearkitekturer.

Efter diagnose type / applikationsanalyse

Diagnostisk vækst spænder over radiologi, patologi, kardiologi, onkologi, neurologi, bryst- og lungevurderinger, infektionssygdomme og andre specialområder. Markedet for kunstig intelligens i diagnostik vinder indpas, hvor AI forbedrer synligheden af komplekse mønstre på tværs af CT, MRI, røntgen, digitale slides og EKG-fortolkninger. Radiologi og neurologi forbliver stærke på grund af højt billedvolumen og efterspørgsel efter hurtig kritisk sagsdetektion. Patologi drager fordel af slide-scanning automatisering, mens onkologi bruger AI til tumor klassifikation og overvågning. Det understøtter hurtige og konsistente evalueringer på tværs af forskellige kliniske tilstande.

Ved Slutanvendelse Analyse

Hospitaler og klinikker dominerer adoptionen, fordi de håndterer store patientmængder og kræver nøjagtige, hurtige diagnostiske værktøjer. Markedet for kunstig intelligens i diagnostik udvides på tværs af diagnostiske laboratorier og billeddiagnostiske centre, der stoler på AI for at reducere manuel arbejdsbyrde og forbedre rapporteringshastigheden. Hjemmeplejeapplikationer stiger med tilsluttede enheder og fjern-diagnostiske værktøjer, der understøtter tidlig detektion. Andre brugere såsom forskningsinstitutter anvender AI til at udvikle nye diagnostiske veje. Det øger adoptionen på tværs af både centraliserede og decentraliserede plejeindstillinger.

- For eksempel integrerede Mayo Clinic et AI-baseret EKG-screeningsværktøj på tværs af sit hospitalnetværk for at identificere patienter i risiko for Venstre Ventrikulær Systolisk Dysfunktion (LVSD); systemet analyserede mere end 100.000 patienter og opnåede en AUC på 0,93, hvilket gjorde det muligt for klinikere at identificere dobbelt så mange højrisikoindivider sammenlignet med standardplejeprotokoller.

Segmentering:

Efter Komponent

- Hardware

- Software

- Tjenester

Efter Diagnosetype / Anvendelse

- Radiologi

- Patologi

- Kardiologi

- Onkologi

- Neurologi

- Bryst og Lunge

- Infektionssygdomme

- Andre

Efter Slutanvender

- Hospitaler og Klinikker

- Diagnostiske Laboratorier

- Billeddiagnostiske Centre

- Hjemmepleje

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den dominerende andel af markedet for kunstig intelligens i diagnostik med en anslået 40–58%, drevet af stærk digital sundhedsadoption, avanceret billedinfrastruktur og høj investering i AI-udvikling. Hospitaler integrerer AI-værktøjer for at støtte radiologi, patologi, onkologi og neurologi arbejdsgange på tværs af store patientvolumener. Ledende virksomheder udvider FDA-godkendte modeller, der forbedrer diagnostisk nøjagtighed og reducerer forsinkelser i plejelevering. Forskningsinstitutioner understøtter innovation gennem kliniske forsøg og valideringsstudier. Det drager fordel af modne refusionsveje, der understøtter AI-aktiverede diagnoser. Løbende teknologiske opgraderinger styrker markedslederskabet i hele regionen.

Europa opretholder den næststørste andel med 25–30%, understøttet af strenge kvalitetsstandarder, et stærkt klinisk forskningsøkosystem og hurtig ekspansion af AI-aktiverede sundhedsplatforme. Sundhedsudbydere adopterer AI for at forbedre arbejdsgangseffektiviteten, mens de opfylder regulatoriske forventninger til klinisk sikkerhed. Regeringsledede digitale transformationsprogrammer fremskynder integrationen på tværs af billedcentre og diagnostiske laboratorier. Leverandører samarbejder med akademiske hospitaler for at forfine AI-ydeevnen for forskellige befolkningsgrupper. Det vinder momentum gennem stigende finansiering til præcisionsdiagnostik og grænseoverskridende sundhedsdata-initiativer. Adoptionen stiger, da udbydere prioriterer automatisering for højvolumen billedarbejdsbelastninger.

Asien og Stillehavsområdet fremstår som den hurtigst voksende region med en stigende andel på 15–20%, drevet af udvidelse af sundhedsinfrastruktur, store patientgrupper og hurtig efterspørgsel efter automatiserede diagnostiske værktøjer. Kina, Japan, Sydkorea og Indien øger investeringerne i medicinsk AI for at reducere arbejdsstyrkemangel og forbedre adgangen til specialistniveau-diagnoser. Billedcentre og hospitaler adopterer cloud-baserede platforme, der understøtter skalerbar implementering. Startups og globale leverandører fremskynder udviklingen gennem partnerskaber med førende medicinske institutioner. Det vokser hurtigere på grund af stærk regeringsstøtte til AI-adoption i digitale sundhedsprogrammer. Latinamerika og Mellemøsten & Afrika har mindre andele, men viser stigende interesse for fjern-diagnostik og skalerbare AI-modeller.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Siemens Healthineers

- GE Healthcare

- NVIDIA Corporation

- Aidoc

- Google (Alphabet Inc.)

- Microsoft

- Digital Diagnostics Inc.

- Zebra Medical Vision

- Vuno Inc.

- PathAI

- Riverain Technologies

- IBM Watson Health

- AliveCor Inc.

- Imagen Technologies

- IDx Technologies Inc.

- Neural Analytics

Konkurrenceanalyse:

Markedet for kunstig intelligens i diagnostik byder på stærk konkurrence blandt etablerede medicoteknologiske virksomheder, AI-platformudbydere og specialiserede diagnostiske innovatører. Globale ledere som Siemens Healthineers, GE Healthcare, NVIDIA, Google, Microsoft og IBM udvider porteføljer med avancerede billedalgoritmer, cloud-baseret analyse og kliniske beslutningsstøtteværktøjer. Disse virksomheder investerer kraftigt i modelnøjagtighed, interoperabilitet og regulatoriske godkendelser for at styrke tilstedeværelsen på hospitaler og diagnostiske netværk. Startups som Aidoc, PathAI, Vuno, Digital Diagnostics, Riverain og Imagen Technologies fokuserer på snævre kliniske domæner som onkologi, neurologi, kardiologi og brystanalyse. Det opnår konkurrencedybde gennem FDA-godkendte løsninger, hurtige implementeringscyklusser og stærke kliniske partnerskaber. Leverandører konkurrerer på algoritmeydelse, arbejdsprocesintegration og skalerbarhed på tværs af forskellige kliniske miljøer. Landskabet fortsætter med at udvikle sig med fusioner, samarbejder og innovation drevet af efterspørgsel efter præcise, hurtige og pålidelige AI-aktiverede diagnostik.

Seneste Udviklinger:

- I januar annoncerede NVIDIA Corporation og Eli Lilly et co-innovations AI-laboratorium 2026, hvor de investerer op til 1 milliard dollars over fem år for at fremme lægemiddelopdagelse, inklusive applikationer relevante for diagnostik gennem udvikling af AI-modeller.

- I december 2025 annoncerede Aidoc strategiske partnerskaber med Cercare Medical og Circle CVI for at integrere avanceret MR Perfusion og automatiseret ASPECTS-scoring i deres aiOS™-platform for at forbedre neurologisk diagnostik til slagtilfældepleje.

- I september 2025 indgik Siemens Healthineers et partnerskab med Aiforia Technologies for at udvide AI-drevne løsninger til digital patologi på tværs af europæiske diagnostiske laboratorier gennem co-marketing og fælles salgsindsatser.

- I juli 2025 samarbejdede Microsoft med Lunit for at fremme AI-drevet kræftdiagnose ved at co-udvikle tilpasselige AI-modeller på Azure og værktøjer til automatisering af arbejdsgange til radiologi.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Diagnosetype / Anvendelse, Slutbruger og Region. Den beskriver førende markedsspillere og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Voksende anvendelse af AI-drevne billed- og patologiværktøjer vil forbedre diagnostisk hastighed og præcision på tværs af sygdomme med høj belastning.

- Udvidelse af cloud-baserede diagnostiske platforme vil understøtte skalerbare implementeringer på tværs af multisite hospitalsnetværk.

- Integration af multimodale datamodeller vil styrke beslutningsstøttekapaciteter på tværs af onkologi, neurologi og kardiologi.

- Større regulatorisk støtte vil fremskynde klinisk validering og udvide adgangen til godkendte AI-værktøjer.

- Øget samarbejde mellem teknologivirksomheder og sundhedsudbydere vil forbedre arbejdsgangsautomatisering.

- Vækst i smart hospitalsinfrastruktur vil øge efterspørgslen efter realtidsdiagnostiske indsigter.

- Hurtig innovation i grundlæggende modeller vil udvide AI-brugen på tværs af komplekse diagnostiske scenarier.

- Stigende integration af fjernovervågningsværktøjer vil understøtte tidlig opdagelse uden for traditionelle plejeindstillinger.

- Udvidelse til nye markeder vil øge den globale penetration af AI-baseret diagnostik.

- Stærk investering i præcisionsmedicin vil øge efterspørgslen efter prædiktive og risikostratificeringsapplikationer.