Markedsoversigt

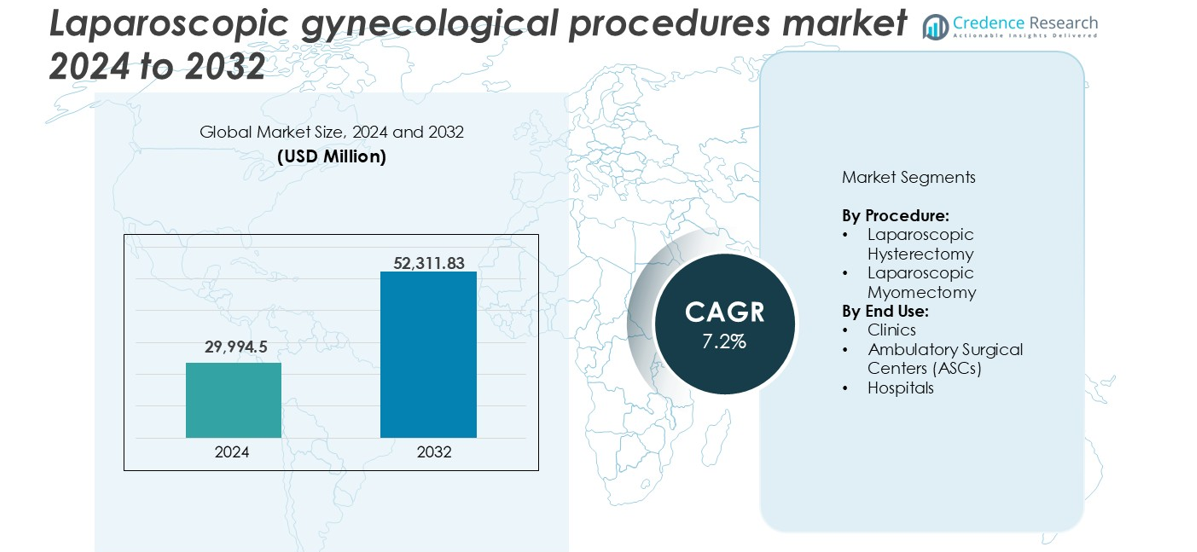

Markedet for laparoskopiske gynækologiske procedurer blev vurderet til USD 29.994,5 millioner i 2024 og forventes at nå USD 52.311,83 millioner i 2032, med en CAGR på 7,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for laparoskopiske gynækologiske procedurer 2024 |

USD 29.994,5 millioner |

| Markedet for laparoskopiske gynækologiske procedurer, CAGR |

7,2% |

| Markedets størrelse for laparoskopiske gynækologiske procedurer 2032 |

USD 52.311,83 millioner |

De største aktører på markedet for laparoskopiske gynækologiske procedurer inkluderer Medtronic, Johnson & Johnson, Stryker, Olympus Corporation, Karl Storz SE & CO. KG og Intuitive Surgical. Disse virksomheder fører an gennem stærke produktporteføljer, kontinuerlig innovation og global rækkevidde. De tilbyder avancerede laparoskopiske systemer, energienheder og billedteknologier, der understøtter høj procedureeffektivitet. Nordamerika dominerer markedet med en andel på 35% i 2024, drevet af høje kirurgiske volumener, dygtige sundhedspersonale og gunstige refusionsstrukturer. Europa følger med en andel på 28%, understøttet af veletablerede hospitalnetværk og tidlig adoption af minimalt invasive teknikker.

Markedsindsigt

- Markedet for laparoskopiske gynækologiske procedurer blev vurderet til USD 29.994,5 millioner i 2024 og forventes at nå USD 52.311,83 millioner i 2032, med en vækst på en CAGR på 7,2%.

- Den stigende efterspørgsel efter minimalt invasive operationer på grund af hurtigere helbredelse, reduceret smerte og lavere risiko driver markedsvæksten.

- Vigtige tendenser inkluderer stigende adoption af robotassisteret laparoskopi og udvidelsen af ambulante kirurgiske centre til dagkirurgiske procedurer.

- Store aktører som Medtronic, Johnson & Johnson og Olympus fører markedet gennem avancerede enheder og global tilstedeværelse, mens mellemstore virksomheder fokuserer på innovation inden for ergonomiske og præcisionsværktøjer.

- Nordamerika har den største regionale andel på 35%, efterfulgt af Europa med 28% og Asien-Stillehavet med 22%. Efter procedure leder laparoskopisk hysterektomi med over 60% segmentandel, mens hospitaler tegner sig for mere end 65% af procedurerne efter endelig brug, understøttet af bedre infrastruktur og dygtigt personale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter procedure

Laparoskopisk hysterektomi har den største andel i markedet for laparoskopiske gynækologiske procedurer og udgør over 60% af segmentet i 2024. Denne dominans skyldes dens udbredte anvendelse til behandling af tilstande som fibromer, endometriose og unormal blødning. Kirurger foretrækker teknikken på grund af reduceret postoperativ smerte, hurtigere helbredelse og lavere risiko for komplikationer. Øget bevidsthed om minimalt invasive operationer understøtter yderligere dens anvendelse. Laparoskopisk myomektomi ser også en stabil vækst, især blandt yngre kvinder, der søger fertilitetsbevarende muligheder, men anvendelsen er fortsat begrænset sammenlignet med hysterektomi på grund af proceduremæssig kompleksitet.

- For eksempel understøttede Intuitive Surgicals da Vinci-systemer i 2023 cirka 2,29 millioner procedurer globalt, en stigning på 22% i forhold til 2022. Mens gynækologiske procedurer som hysterektomier forbliver en kerneapplikation, er generel kirurgi blevet den største og hurtigst voksende kategori for platformen.

Efter Slutanvendelse

Hospitaler dominerer slutanvendelsessegmentet med mere end 65% markedsandel i 2024, understøttet af avanceret infrastruktur, tilgængelighed af dygtige kirurgiske teams og omfattende postoperativ pleje. Hospitaler udfører et stort antal gynækologiske operationer, især for komplekse tilfælde, der kræver avanceret billeddannelse og anæstesi. Klinikker og ambulante kirurgiske centre (ASC’er) viser stigende tiltrækning, især for valgfrie og ambulante procedurer. ASC’er drager fordel af hurtigere gennemløb, reducerede omkostninger og kortere ventetider, hvilket gør dem attraktive for rutinemæssige laparoskopiske indgreb, selvom hospitaler forbliver den primære ramme for de fleste højrisiko- eller komplicerede procedurer.

- For eksempel udførte Cleveland Clinic over 6.000 gynækologiske operationer i 2023, med mere end 90% af de minimalt invasive tilfælde udført i ambulante omgivelser.

Vigtige Vækstdrivere

Stigende Præference for Minimalt Invasive Kirurgiske Teknikker

Minimalt invasive procedurer fortsætter med at vinde frem på grund af deres kliniske fordele. Laparoskopiske gynækologiske procedurer tilbyder reduceret postoperativ smerte, kortere hospitalsophold, minimal ardannelse og hurtigere helbredelsestider. Disse fordele stemmer overens med patientpræferencer og sundhedsudbyderes mål om at forbedre resultater og reducere omkostninger. Kirurger foretrækker også laparoskopi for dens forbedrede visualisering og præcision. Øget bevidsthed, stigende byrde af gynækologiske sygdomme og skiftet mod ambulant pleje har accelereret anvendelsen globalt. I udviklingsregioner understøtter forbedring af hospitalsinfrastruktur og stigende adgang til dygtige kirurger væksten. Valgfrie procedurer som laparoskopisk hysterektomi og myomektomi ser nu højere volumen på tværs af både offentlige og private plejeindstillinger.

- For eksempel har Indiens Apollo Hospitals Group udvidet sine specialiserede gynækologiafdelinger i mere end 15 større byer ved at bruge sine Apollo Spectra og Mainstream Hospital-netværk til at udføre tusindvis af minimalt invasive procedurer årligt.

Stigende Forekomst af Gynækologiske Lidelser

Forekomsten af tilstande som livmoderfibromer, endometriose og unormal livmoderblødning fortsætter med at stige. Disse lidelser kræver ofte kirurgisk indgreb, når medicin viser sig ineffektiv. Laparoskopiske procedurer er i stigende grad den første kirurgiske mulighed for sådanne tilstande, især blandt kvinder i den reproduktive alder. Livsstilsændringer, sene graviditeter og hormonelle ubalancer har bidraget til sygdomsforekomsten i bybefolkninger. Diagnostiske fremskridt og bedre screeningspraksis har forbedret detektionsraterne, hvilket yderligere øger antallet af procedurer. Hospitaler og specialklinikker er nu bedre rustet til at tilbyde rettidig laparoskopisk behandling, hvilket øger markedsefterspørgslen. Behovet for fertilitetsbevarende behandlinger driver også myomektomi-tilfælde, især blandt yngre kvinder.

- For eksempel rapporterer Centers for Disease Control and Prevention (CDC), at livmoderfibromer påvirker op til 70% af kvinderne ved 50-årsalderen i USA, hvilket øger efterspørgslen efter kirurgisk behandling.

Teknologiske Fremskridt i Kirurgisk Udstyr

Kontinuerlige forbedringer i laparoskopiske værktøjer, billedsystemer og energienheder har forbedret kirurgisk effektivitet og sikkerhed. Højopløsningskameraer, 3D-visualisering og robotassistance muliggør nu større præcision under komplekse gynækologiske procedurer. Avancerede energienheder reducerer vævsskade og blødning, hvilket forbedrer patientresultater. Disse innovationer har sænket læringskurven for kirurger og forbedret adoptionen på tier-2 og tier-3 hospitaler. Virksomheder investerer i ergonomiske instrumenter og AI-aktiverede platforme til at understøtte beslutningstagning. For eksempel forbedrer integrerede systemer, der kombinerer visualisering, sugning og dissektion, den operative kontrol. Efterhånden som hospitaler opgraderer udstyr, tilbyder flere institutioner laparoskopiske tjenester, hvilket udvider adgangen og antallet af procedurer.

Vigtige Tendenser & Muligheder

Stigning i Ambulante Kirurgiske Centre og Dagplejeprocedurer

Skiftet mod ambulante laparoskopiske operationer accelererer. Ambulante kirurgiske centre (ASC’er) tilbyder lavere omkostninger, reducerede infektionsrisici og hurtigere gennemløb end traditionelle hospitaler. Forbedringer i anæstesi og postoperativ pleje tillader nu udskrivning samme dag for procedurer som laparoskopisk hysterektomi og myomektomi. Betalere og patienter foretrækker ASC’er på grund af overkommelighed og bekvemmelighed. Kirurger drager også fordel af fokuserede arbejdsgange og fleksibilitet i planlægning. Denne tendens understøtter større sagsvolumener, især i bycentre. Private sundhedskæder udvider ASC-netværk for at imødekomme efterspørgslen. Modellen passer godt til værdibaserede plejeinitiativer og understøtter langsigtet markedsvækst.

- For eksempel udførte Surgery Partners over 605.000 kirurgiske indgreb på sine mere end 180 lokationer i 2023, hvor gynækologisk kirurgi forblev en nøglekomponent i deres multi-speciale ambulante portefølje.

Udvidelse af Adgang i Nye Økonomier

Fremvoksende markeder præsenterer betydelige vækstmuligheder på grund af stigende investeringer i sundhedsinfrastruktur. Lande i Asien-Stillehavsområdet, Latinamerika og Mellemøsten udvider deres kirurgiske kapacitet for at imødekomme kvinders sundhedsbehov. Regeringsprogrammer støtter træning i minimalt invasiv kirurgi og opgraderinger af udstyr på offentlige hospitaler. Stigende disponible indkomster og sundhedsbevidsthed driver også efterspørgslen i den private sektor. Medicinsk turisme i lande som Indien og Thailand fremmer yderligere adoptionen. Lokale distributører og multinationale enhedsproducenter danner strategiske partnerskaber for at trænge ind på disse markeder. Udvidelse af adgangen til kvalificeret pleje og diagnostik vil fortsat frigøre volumenpotentiale i disse underbetjente regioner.

Vigtige Udfordringer

Høje Udstyrs- og Opsætningsomkostninger

Laparoskopiske gynækologiske procedurer kræver avanceret operationsstueinfrastruktur, avancerede billedsystemer og uddannet personale. Den indledende investering for hospitaler forbliver betydelig, især i lavindkomstregioner. Forbrugsomkostninger og vedligeholdelse af udstyr øger den økonomiske byrde. Mindre klinikker mangler ofte kapitalen eller volumenbegrundelsen for at investere i fulde laparoskopiske opsætninger. Som et resultat er adgangen ujævn på tværs af geografier. Begrænset refusion i nogle lande begrænser yderligere overkommeligheden for patienter og udbydere. Mens priserne gradvist falder, forbliver omkostningerne en barriere for storskala adoption, især i landlige eller ressourcebegrænsede miljøer.

Stejl Læringskurve og Mangel på Dygtige Kirurger

Laparoskopisk kirurgi kræver avanceret hånd-øje-koordination, specialiseret træning og konsekvent praksis. Mange gynækologiske kirurger i udviklingsregioner er stadig afhængige af åbne teknikker på grund af begrænset adgang til formelle laparoskopitræningsprogrammer. Læringskurven forsinker adoptionen og påvirker i nogle tilfælde de kirurgiske resultater. Manglen på simuleringsbaserede træningsværktøjer og standardiseret certificering hæmmer også færdighedsudviklingen. Erfarne laparoskopiske kirurger er koncentreret i urbane tertiære centre, hvilket skaber geografiske forskelle i adgangen. Udvidelse af træningsinfrastruktur, mentorprogrammer og integration af læseplaner i medicinske skoler vil være nødvendigt for at tackle denne udfordring og sikre ensartet procedurekvalitet.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for laparoskopiske gynækologiske procedurer, der tegner sig for over 35% i 2024. Regionen drager fordel af høj bevidsthed, avanceret kirurgisk infrastruktur og gunstige refusionspolitikker. USA fører an på grund af udbredt adoption af minimalt invasive teknikker i både offentlige og private hospitaler. Gynækologer er veluddannede i laparoskopi, og patienter foretrækker aktivt hurtigere genopretningsmuligheder. Robust tilstedeværelse af medicinske enhedsproducenter driver også innovation og tilgængelighed. Canada viser stabil vækst understøttet af statsstøttet sundhedspleje og en aldrende befolkning med øget efterspørgsel efter hysterektomi og myomektomi procedurer.

Europa

Europa repræsenterer cirka 28% af den globale markedsandel, drevet af stærke sundhedssystemer og tidlig adoption af laparoskopiske teknikker. Lande som Tyskland, Frankrig og Storbritannien fører i procedurevolumen på grund af dygtige kirurgiske teams og høj diagnostisk penetration. Offentlige hospitaler og akademiske centre er udstyret med avanceret billeddannelse og minimalt invasive værktøjer. Øget opmærksomhed på kvinders sundhed og stigende tilfælde af fibromer understøtter en konstant efterspørgsel. Østeuropa oplever gradvis optagelse, efterhånden som sundhedsfinansieringen forbedres. Grænseoverskridende sundhedspolitikker og støtte til ambulant kirurgi styrker yderligere regionens vækstmomentum.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 22% af markedet for laparoskopiske gynækologiske procedurer og viser den hurtigste vækstrate. Stigende befolkning, øget adgang til sundhedspleje og statslige investeringer i hospitalopgraderinger er nøglefaktorer. Kina, Japan og Indien fører den regionale efterspørgsel, understøttet af stigende forekomst af gynækologiske lidelser og forbedret forsikringsdækning. Medicinsk turisme i Thailand, Singapore og Sydkorea øger procedurevolumen. Kirurger bliver i stigende grad trænet i laparoskopi gennem nationale programmer. Byhospitaler adopterer hurtigt avancerede teknologier, mens landdistrikter viser langsommere optagelse på grund af infrastrukturmangler. Enhedsproducenter udvider partnerskaber for at imødekomme den stigende efterspørgsel.

Latinamerika

Latinamerika har en mindre andel på omkring 9% af det globale marked, men viser stabil vækst. Brasilien og Mexico fører i adoption på grund af ekspanderende private hospitalsnetværk og stigende bybefolkning. Øget opmærksomhed om minimalt invasive muligheder og forbedret sundhedsforsikringspenetration understøtter procedurevolumener. Offentlige investeringer i kirurgisk kapacitet bidrager også til adgang i mellemstore byer. Dog forbliver begrænsede træningsprogrammer og ujævn adgang til udstyr udfordringer. Tværnationale samarbejder og professionelle uddannelsesindsatser hjælper med at øge den regionale kapacitet til at udføre laparoskopiske gynækologiske operationer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 6% af markedet. Golfstater som Saudi-Arabien og UAE dominerer på grund af stærke investeringer i sundhedsinfrastruktur og høj efterspørgsel efter avanceret kirurgisk pleje. Disse nationer tiltrækker medicinske fagfolk og teknologier fra globale markeder. I Afrika forbliver adgangen koncentreret i private hospitaler og bycentre. Efterspørgslen efter minimalt invasive gynækologiske procedurer stiger, efterhånden som opmærksomhed og indkomstniveauer vokser. Regeringsprogrammer, der støtter mødres sundhed, og internationale bistandsinitiativer hjælper med at udvide adgangen, men overkommelighed og mangel på kvalificeret arbejdskraft begrænser stadig bred adoption.

Markedssegmenteringer:

Efter procedure:

- Laparoskopisk hysterektomi

- Laparoskopisk myomektomi

Efter slutbrug:

- Klinikker

- Ambulatoriske kirurgiske centre (ASCs)

- Hospitaler

Efter geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for laparoskopiske gynækologiske procedurer er præget af tilstedeværelsen af flere globale og regionale aktører, der fokuserer på innovation, produktudvidelse og strategiske partnerskaber. Førende virksomheder som Medtronic, Johnson & Johnson, Stryker og Olympus Corporation dominerer med stærke produktporteføljer og globale distributionsnetværk. Disse firmaer investerer kraftigt i udvikling af avancerede billedsystemer, robotassisterede platforme og ergonomiske instrumenter for at forbedre kirurgisk præcision og effektivitet. Mellemstore aktører som Karl Storz, Richard Wolf GmbH og CONMED Corporation tilbyder specialiserede værktøjer og konkurrerer gennem teknologisk differentiering. Intuitive Surgical og Microline Surgical styrker konkurrencen ved at fremme robot- og minimalt invasive løsninger skræddersyet til gynækologisk brug. Firmaer retter sig også mod nye markeder gennem lokaliseret produktion, træningsprogrammer og distributørsamarbejder for at udvide markedsadgangen. Den stigende efterspørgsel efter ambulante procedurer og kirurgvenlige værktøjer fortsætter med at drive produktinnovation, mens prispres og hospitalernes omkostningsbegrænsningsstrategier påvirker konkurrencen på tværs af både premium- og værdisegmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Olympus Corporation

- B. Braun SE

- Welfare Medical Ltd.

- Medtronic

- Shenzhen Mindray Bio Medical Electronics Co., Ltd.

- Richard Wolf GmbH

- Stryker

- CONMED Corporation

- Johnson and Johnson

- Microline Surgical

- Karl Storz SE & CO. Kg

- Intuitive Surgical

- CooperCompanies

Seneste Udviklinger

- I maj 2025 indgik B. Braun Thailand et partnerskab med det Thailandsk-Tyske Multidisciplinære Endoskopiske Træningscenter (TG-MET) for at fremme træning i laparoskopisk gynækologi for læger under uddannelse. Samarbejdet fokuserer på at forbedre kirurgisk dygtighed og patientresultater gennem uddannelse, global vidensudveksling og praktisk erfaring, hvilket styrker B. Brauns engagement i at forbedre minimalt invasiv gynækologisk pleje i Thailand.

- I april 2024 introducerede Medtronic 14 nye AI-algoritmer for at forbedre sine digitale kapaciteter i postoperativ analyse for laparoskopisk og robotassisteret kirurgi. Disse algoritmer, integreret i Touch Surgery-økosystemet, giver kirurgisk indsigt på tværs af forskellige procedurer, herunder kolecystektomi, sleeve-gastrektomi og hysterektomi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Procedure, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten undersøger også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter minimalt invasive gynækologiske operationer vil fortsætte med at vokse på tværs af både udviklede og nye markeder.

- Robotassisterede laparoskopiske procedurer vil se bredere anvendelse på grund af forbedret præcision og kirurgkontrol.

- Hospitaler og specialcentre vil udvide investeringer i avanceret laparoskopisk udstyr og træningsprogrammer.

- Ambulatoriske kirurgiske centre vil få fodfæste for rutinemæssige gynækologiske procedurer på grund af omkostnings- og tidseffektivitet.

- Stigende bevidsthed om livmoderens sundhed vil føre til tidligere diagnose og højere procedurevolumener.

- Teknologisk innovation inden for billeddannelse, energienheder og kirurgiske værktøjer vil forbedre proceduremæssige resultater.

- Fremvoksende økonomier vil tilbyde stærke vækstmuligheder med forbedret sundhedsinfrastruktur og adgang.

- Træningsprogrammer og simuleringsbaseret uddannelse vil reducere kompetencehuller blandt gynækologiske kirurger.

- Samarbejder mellem medicinske udstyrsvirksomheder og hospitaler vil fremskynde implementeringen af integrerede kirurgiske systemer.

- Regulatorisk støtte og gunstige refusionsrammer vil hjælpe med at drive markedsudvidelse globalt.