Markedsoversigt

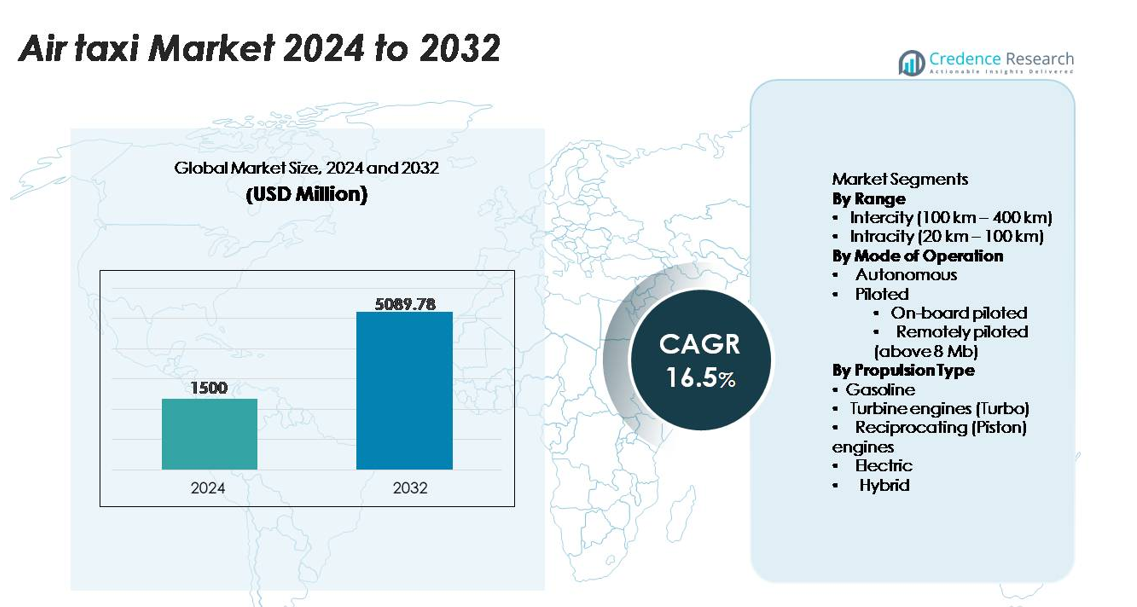

Det globale lufttaximarked blev vurderet til USD 1.500 millioner i 2024 og forventes at nå USD 5.089,78 millioner i 2032, med en CAGR på 16,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Lufttaximarkedets størrelse 2024 |

USD 1.500 millioner |

| Lufttaximarked, CAGR |

16,5% |

| Lufttaximarkedets størrelse 2032 |

USD 5.089,78 millioner |

Lufttaximarkedet formes af en blanding af etablerede luftfartsledere og højvækst eVTOL-innovatører, med virksomheder som Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH og Airbus, der fremmer elektriske, hybride og autonome flyplatforme. Disse aktører konkurrerer ved at fremskynde certificeringsprogrammer, skalere produktionen af letvægtsflyrammer og danne strategiske alliancer med flyselskaber og vertiportudviklere. Nordamerika forbliver den førende region med cirka 38% af den globale markedsandel, støttet af stærk regulatorisk fremgang, robuste luftfartsproduktionskapaciteter og tidlige kommercielle forsøg. Europa og Asien-Stillehavsområdet følger tæt som fremvoksende knudepunkter for storstilet urban luftmobilitetsudrulning.

Markedsindsigt

- Markedet for lufttaxa blev vurderet til 1.500 millioner USD i 2024 og forventes at nå 5.089,78 millioner USD i 2032, med en CAGR på 16,5%.

- Stærke markedsdrivere inkluderer hurtig adoption af elektriske og hybride eVTOL-platforme, udvidelse af vertiport-infrastruktur og stigende efterspørgsel efter intraby-mobilitet, hvor Intraby-segmentet har den største andel på grund af højfrekvente byruter.

- Vigtige tendenser fokuserer på integration af autonom flyvning, AI-aktiveret navigation, letvægts kompositflyrammer og strategiske partnerskaber mellem OEM’er, flyselskaber og lufthavnsoperatører, der fremskynder kommerciel parathed.

- Konkurrenceaktiviteten intensiveres, da førende aktører skalerer produktionen, styrker sikkerhedsarkitekturer og forfølger certificeringsmilepæle, mens begrænsninger inkluderer infrastrukturhuller, høje udviklingsomkostninger og kompleks lavhøjde luftrumsstyring.

- Regionalt fører Nordamerika med ~38% andel, efterfulgt af Europa med ~27% og Asien-Stillehavet med ~24%, drevet af regulatorisk parathed, udvikling af UAM-korridorer og stærk OEM-tilstedeværelse, mens Latinamerika og Mellemøsten & Afrika udvider sig gradvist fra mindre baser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Rækkevidde

Intraby (20–100 km) segmentet har den største andel af lufttaxamarkedet, da operatører prioriterer kortdistance, højfrekvente ruter, der understøtter pendlertrafik inden for tætte bymiljøer. Intraby-missioner passer godt til nuværende batteri-elektriske rækkeviddekapaciteter, hvilket tillader operatører at maksimere flådeudnyttelse og minimere driftsnedetid. Stærk regeringsstøtte til byluftmobilitetskorridorer og vertiport-udvikling fremskynder også intraby-udrulning. I mellemtiden udvider Intercity (100–400 km) segmentet sig støt, efterhånden som hybrid-elektriske og udvidede rækkevidde fremdriftsteknologier modnes, hvilket muliggør regionale forbindelser mellem sekundære byer og forstadsklynger.

- For eksempel bruger Volocopter’s VoloCity, der er konstrueret specifikt til intraby-udrulning, 18 uafhængige elektriske motorer, understøtter en samlet kapacitet for passagerer (pilot og en passager) og håndbagage på op til 200 kg (440 lbs) og er designet til en operationel rækkevidde på op til 35 km (22 miles) med en maksimal lufthastighed på 110 km/t (68 mph).

Efter Driftsmåde

Det Pilotstyrede segment dominerer i øjeblikket markedsandelen på grund af regulatorisk parathed, lettere certificeringsveje og operatørpræference for menneskelig overvågning under tidlig kommercialisering. Inden for dette fører ombord pilotstyrede operationer, fordi de reducerer træningskompleksitet og er i overensstemmelse med eksisterende luftfartsregler for lufttaxatjenester. Fjernstyrede (over 8 Mb) platforme udvikler sig gennem høj-båndbredde kommando-og-kontrol systemer, men de kræver yderligere sikkerhedsvalidering. Autonome lufttaxaer er stadig under udvikling, hvor producenter integrerer avanceret sense-and-avoid, flystyringsautomatisering og redundansarkitekturer for at understøtte fremtidige storskala autonome netværk.

- For eksempel har Joby Aviations bemandede S4 eVTOL-prototype akkumuleret over 30.000 propellertesttimer på tværs af sit elektriske fremdriftssystem, nået en dokumenteret topfart på 332 km/t og gennemført en 248 km punkt-til-punkt-flyvning på en enkelt opladning under FAA-overvåget flyvetest i 2023, hvilket demonstrerer certificeret ydeevne til nærtstående bemandede by-luftmobilitetsoperationer.

Efter fremdriftstype

Det elektriske fremdriftssegment tegner sig for den dominerende markedsandel, da producenterne adopterer batteri-elektriske arkitekturer for at reducere emissioner, forenkle vedligeholdelse og opfylde bymiljøkrav. Elektriske systemer understøtter også lavere driftsomkostninger og mere støjsvage operationer, hvilket er afgørende for godkendelser af vertiports i bymidten. Hybridfremdrift vokser som en overgangsløsning til langdistancemissioner og intercity-missioner, der kræver højere udholdenhed. Turbine- og stempelmotorer bevarer niche-roller i konventionelle luft-taxi-konverteringer, mens benzinfremdrift forbliver begrænset på grund af brændstofprisernes volatilitet og stigende bæredygtighedsmål på tværs af nye luftmobilitetsøkosystemer.

Vigtige vækstdrivere

Udvidelse af Urban Air Mobility (UAM) infrastruktur

Hurtige investeringer i UAM-korridorer, vertiports og integrerede digitale trafikstyringssystemer accelererer betydeligt adoptionen af lufttaxier på tværs af store metropolregioner. Regeringer og private operatører samarbejder om at implementere standardiseret start- og landingsinfrastruktur, der understøtter hyppig, punkt-til-punkt luftmobilitet, hvilket reducerer presset på overbelastede vejnetværk. Byer inkorporerer i stigende grad UAM i langsigtede transportplaner, der prioriterer multimodal konnektivitet og bæredygtighed. Integrationen af lufttaxier i smart-city-økosystemer, understøttet af elektrificeringskøreplaner og byplanlægningsrammer, styrker kommerciel levedygtighed. Efterhånden som flere kommuner godkender testområder og luftveje, får operatører forudsigelige miljøer til bemandede tjenester og fremtidige autonome operationer. Denne infrastruktur-drevne muliggørelse sikrer, at lufttaxier udvikler sig fra eksperimentelle platforme til essentielle bymobilitetsaktiver.

- For eksempel har Skyports Infrastructure og Groupe ADP’s fuldskala UAM-testområde ved Pontoise–Cormeilles Lufthavn i Frankrig en 45-meter landingsplads, dedikeret opladningsinfrastruktur designet til op til 150 kW output og et digitalt FATO/approach-system valideret gennem mere end 1.000 eVTOL-testoperationer udført med Volocopters VoloCity og andre OEM-demonstratorer.

Fremskridt inden for elektriske og hybride fremdriftsteknologier

Gennembrud inden for højenergitethedsbatterier, effektelektronik og letvægtsstrukturelle materialer skaber store fordele for lufttaxi-platforme ved at forbedre rækkevidde, pålidelighed og operationel effektivitet. Elektrisk fremdrift reducerer mekanisk kompleksitet, hvilket muliggør lavere vedligeholdelseskrav og forbedret oppetid for flådeoperatører. Hybrid-elektriske arkitekturer udvider missionsprofiler til intercity-rejser uden at gå på kompromis med miljøfordele, mens næste generations termiske styringssystemer forbedrer ydeevnen under kontinuerlige højcyklusoperationer. Producenter integrerer i stigende grad modulære fremdriftsenheder, hvilket forbedrer skalerbarhed og certificeringsprocesser. Disse teknologiske forbedringer muliggør også mere støjsvage operationer, der er afgørende for samfundets accept og implementering nær tætte bycentre. Efterhånden som fremdriftssystemer opnår højere udholdenhed og strengere sikkerhedstærskler, får kommercielle operatører tillid til at udvide tjenester, hvilket styrker langsigtet markedsvækst.

- For eksempel bruger Joby Aviation’s eVTOL kommercielt tilgængelige lithium-nikkel-mangan-kobolt (NMC 811) poseceller, der leverer 288 Wh/kg celle-niveau specifik energi (235 Wh/kg på pakkeniveau), hvilket muliggør en rekorddemonstrationsflyvning, der dækker 241 km (150 miles) på en enkelt opladning.

Regulatoriske Fremskridt og Certificeringsveje

Reguleringsmyndigheder fremskynder rammerne for certificering af elektriske vertikale start- og landingsfly (eVTOL), luftdygtighedsstandarder og operationelle procedurer for nye lufttaxaflåde. Klarere retningslinjer for pilotoperationer, redundansarkitekturer og støjoverholdelsesparametre gør det muligt for producenter at bevæge sig mod typecertificering med større forudsigelighed. Udviklingen af standardiserede pilotuddannelsesprotokoller og vedligeholdelsesprogrammer understøtter yderligere tidlige implementeringer. Luftnavigationsudbydere gør også fremskridt mod digitale lufttrafikstyringssystemer, der kan håndtere høj tæthed og lav højde operationer. Disse regulatoriske fremskridt reducerer adgangsbarrierer, tiltrækker nye investorer og giver et fundament for skalering af regionale og bynære tjenester. Efterhånden som certificeringsveje modnes globalt, sikrer grænseoverskridende harmonisering ensartede operationelle regler, hvilket fremskynder overgangen fra prototype-demonstrationer til kommercielle operationer.

Vigtige Tendenser & Muligheder

Fremkomsten af Passager-Centreret eVTOL Design og Flådepersonalisering

Producenter skifter fokus mod kabinekomfort, støjreduktion og ergonomiske layout, efterhånden som lufttaxaer går fra eksperimentelle prototyper til kundeorienterede transportformer. Passager-centrerede designs med panoramavinduer, vibrationsisolering, adaptive sæder og digitale bookinggrænseflader forbedrer brugeroplevelsen og øger adoptionen blandt premium-pendlere. Flådepersonalisering bliver en stor mulighed, hvor operatører tilbyder differentierede servicelag, herunder business-class konfigurationer, delt-tur modeller og turisme-fokuserede luftoplevelser. Avancerede digitale grænseflader integrerer realtids flyopdateringer, ruteoptimering og multimodale forbindelser, hvilket muliggør problemfri mobilitet. Disse forbedringer tilpasser lufttaxaer til udviklende forbrugerforventninger og positionerer eVTOL-platforme som levedygtige alternativer til helikoptere og dyre jordbaserede mobilitetstjenester.

- For eksempel har Lilium’s 7-sæders Jet en kabinebredde på 1,6 meter, tilpasselige klub-sædekonfigurationer og støjniveauer målt til under 60 dBA under start ved 100 meter, verificeret i 2023 akustiske valideringstests.

Integration af AI, Autonomi og Predictive Maintenance Økosystemer

AI-aktiverede flykontrolalgoritmer, realtids forhindringsdetektion og autonome navigationssystemer frigør storskala operationel effektivitet for fremtidige lufttaxaflåde. Operatører udnytter predictive maintenance værktøjer til at overvåge strukturel sundhed, battericyklusser, fremdriftsydelse og kritiske sensorfunktioner, hvilket muliggør optimerede vedligeholdelsesvinduer og reducerer uplanlagt nedetid. Digitale tvillinger simulerer flyets adfærd under flere operationelle forhold, hvilket understøtter forbedret pålidelighed og sikkerhedsvalidering. Disse teknologier lægger også grundlaget for autonome eller fjernstyrede operationer, hvilket betydeligt sænker pilotrelaterede omkostningsstrukturer. Efterhånden som autonomi modnes, får operatører muligheder for at udvide til højfrekvente bymæssige shuttle-netværk, hvilket forbedrer skalerbarheden på tværs af byer og regionale korridorer.

- For eksempel bruger Wisk Aeros Generation-6 autonome eVTOL seks uafhængige flycomputere, der udfører kontinuerlige krydstjekalgoritmer, mens de behandler over 1.000 sensorinput pr. sekund for at sikre fejltolerant flyvekontrolpræstation, valideret under Boeing-støttede autonomiprøver i 2023.

Vigtige Udfordringer

Infrastrukturbegrænsninger og Kompleksitet ved Luftfartsintegration

På trods af hurtige fremskridt står storstilet udrulning af lufttaxaer over for vedvarende udfordringer relateret til tilgængelighed af vertiporter, zonegodkendelser og integration med eksisterende luftfartsstrukturer. Bycentre kæmper for at tildele passende tag- eller jordbaserede steder, mens de opfylder krav til støj, sikkerhed og energiforsyning. Koordinering af lavhøjdeflyvekorridorer med helikopter-, drone- og generelle luftfartsoperationer tilføjer yderligere kompleksitet. Lufttrafikstyringssystemer skal udvikle sig for at støtte tætte, samtidige bevægelser af bemandede og til sidst autonome eVTOL’er. Disse huller forsinker netværksudvidelse og øger operationel usikkerhed for tidlige aktører. Uden synkroniseret infrastruktur og modernisering af luftrummet står storstilet kommerciel adoption af lufttaxaer over for strukturelle flaskehalse.

Høje Driftsomkostninger og Certificeringsbyrder

Lufttaxaproducenter og flådeoperatører kæmper med høje omkostninger forbundet med F&U, batterisystemer, kompositmaterialer, pilotuddannelse og forsikring—faktorer, der udfordrer den indledende rentabilitet. Certificeringsprocesser kræver omfattende test af fremdriftens pålidelighed, kollisionssikkerhed og validering af flysoftware, hvilket øger udviklingstidslinjer. Derudover tvinger udviklende reguleringsforventninger virksomheder til kontinuerligt at opgradere sikkerhedsinstrumenter og redundanssystemer, hvilket øger omkostningspresset. Operatører skal også balancere investeringer i ladningsinfrastruktur, flådestyringsteknologier og vedligeholdelseskapaciteter. Disse kumulative finansielle og tekniske begrænsninger bremser storstilet kommercialisering og begrænser tidlig adoption uden for premiumruter.

Regional Analyse

Nordamerika

Nordamerika har den største andel af det globale lufttaxamarked med cirka 38%, drevet af stærke initiativer støttet af FEMA, NASA og FAA, der understøtter eVTOL-certificering og tidlig udrulning. Store operatører gennemfører højfrekvente demonstrationsflyvninger over hele USA, understøttet af robust venturefinansiering og modne luftfartsproduktionsklynger. Talrige byer, herunder Los Angeles, New York og Dallas, fremmer vertiportplanlægning, hvilket muliggør tidlige kommercielle udrulninger af bemandede og fremtidige autonome tjenester. Stærk regeringsmæssig vægt på avancerede luftmobilitetskorridorer og reduktion af bytrængsel fremskynder yderligere USA’s markedslederskab og positionerer regionen som den globale testplatform for fuldskala urbane luftmobilitetsnetværk.

Europa

Europa tegner sig for omkring 27% af det globale lufttaxamarked, understøttet af progressive EASA-reguleringsveje, nationale UAM-strategier og stærke samarbejder blandt OEM’er, lufthavne og mobilitetsoperatører. Tyskland, Frankrig og Storbritannien fører udrulningen, med byer, der integrerer lufttaxaer i klimaneutrale mobilitetsplaner. Europæiske producenter drager fordel af solid ingeniørekspertise og stærk offentlig finansiering til elektrisk luftfart. Demonstrationsruter planlagt til Paris 2024 og nye vertiportprojekter i Storbritannien og Skandinavien øger momentum. Regionens fokus på støjsvag, emissionsfri mobilitet styrker efterspørgslen efter elektriske fremdriftsplatforme og tætte intracity-flynetværk.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger cirka 24% af markedet, drevet af hurtig urbanisering, megaby-kongestion og aggressiv regeringsinvestering i avancerede luftmobilitetsøkosystemer. Kina, Japan, Singapore og Sydkorea leder certificeringsforsøg og kommercielle pilotprogrammer, især for intraby- og kort-intercityruter. Regionale OEM’er fremskynder udviklingen af elektriske og hybride eVTOL’er skræddersyet til tætte byklynger og højfrekvente shuttle. Politikere i Japan og Sydkorea fremskynder rammerne for flyvetilladelser, mens Kina udvider luftruterne for autonome demonstrationsflyvninger. Stærk efterspørgsel efter premium mobilitet, infrastrukturmodernisering og turismebaseret lufttransport styrker yderligere APAC’s højvækstbane.

Latinamerika

Latinamerika repræsenterer omkring 6% af det globale lufttaximarked, primært understøttet af tidlig adoption i Brasilien, Mexico og Colombia. Store metropolområder som São Paulo med sin omfattende helikopterkultur fungerer som naturlige indgangspunkter for eVTOL-baserede lufttaxier. Regional efterspørgsel fokuserer på at reducere trafikbelastning, forbedre lufthavn-by forbindelser og udvide luftmobilitet for forretningsrejsende. Partnerskaber mellem regionale luftfartsmyndigheder og globale eVTOL-producenter fremskynder vertiport-planlægning og pilotcertificeringer. Dog bremser infrastrukturhuller og reguleringsbegrænsninger bredere adoption, selvom mulighederne forbliver stærke inden for turisme, høj-densitetskorridorer og premium executive transport.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 5% markedsandel, hovedsageligt drevet af innovationscentre i UAE, Saudi-Arabien og Israel. Dubai leder regional implementering med dedikerede UAM-korridorer og tidlig kommerciel ruteplanlægning under støttende luftfartsmyndigheder. Saudi-Arabiens smart-city projekter, inklusive NEOM, integrerer lufttaxier i langsigtede mobilitetsstrategier med store infrastrukturinvesteringer. Mens Afrika stadig er i sin spæde start, udforsker udvalgte lande lufttaxier til medicinsk logistik og fjernforbindelse. Regionens stærke kapitalinvesteringskapacitet og ambitiøse smart-infrastrukturmål positionerer det som et fremtidigt væksthotspot, når regulerings- og operationelle rammer er fuldt udviklede.

Markedssegmenteringer:

Efter rækkevidde

- Intercity (100 km – 400 km)

- Intracity (20 km – 100 km)

Efter driftsmåde

- Autonom

- Med pilot

- Ombord pilot

- Fjernstyret pilot (over 8 Mb)

Efter fremdriftstype

- Benzin

- Turbine motorer (Turbo)

- Reciprokke (Stempel) motorer

- Elektrisk

- Hybrid

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for lufttaxamarkedet formes af hurtig teknologisk innovation, accelererede certificeringstidslinjer og øget samarbejde mellem luftfartsproducenter, mobilitetsoperatører og infrastrukturudviklere. Førende eVTOL-virksomheder udvikler elektriske og hybride fremdriftsplatforme optimeret til intraby- og kortintercity-missioner, støttet af betydelig venturefinansiering og strategiske partnerskaber med store flyselskaber. Virksomheder prioriterer støjreduktion, redundante flyvekontrolsystemer, letvægtskompositstrukturer og skalerbare produktionslinjer for at opfylde sikkerheds- og ydeevnekrav. Samtidig danner operatører alliancer med vertiportudviklere og bymyndigheder for at sikre tidlig ruteadgang og operationel parathed. Traditionelle luftfartsselskaber styrker deres tilstedeværelse gennem investeringer i digitale tvillinger, autonom flyvesoftware og høj-pålidelighedskomponenter, hvilket intensiverer konkurrencepresset. Efterhånden som reguleringsmyndighederne strømliner typecertificering og operationelle godkendelser, skifter konkurrencen i stigende grad mod flådekommercialisering, pilotuddannelseskapaciteter, vedligeholdelsesøkosystemer og total driftsomkostningseffektivitet. Samlet set forbliver markedet dynamisk, med tidlige aktører, der opnår strategisk fordel gennem integrerede teknologi- og infrastrukturpartnerskaber.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

Seneste Udviklinger

- I juni 2025 opkøbte Boeing (via sit datterselskab Wisk Aero) luftfartsintegrationsfirmaet SkyGrid som en del af sin plan om at fremme sin Generation-6 autonome eVTOL-fly og lancering af tjeneste på det amerikanske marked.

- I oktober 2025 afslørede virksomheden EHANG sit nye VT35 autonome eVTOL-fly, der er i stand til næsten 125 miles på en enkelt opladning (to-sæders førerløst model).

- I oktober 2024 annoncerede Textron Aviation Inc, via sit datterselskab Textron eAviation, fuldskala flyvetestning for sin “Nexus” eVTOL-demonstrator ved Salina Regional Airport

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Rækkevidde, Driftsmetode, Fremdriftstype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Lufttaxier vil overgå fra pilotledede operationer til mere og mere autonome flytilstande, efterhånden som regulatoriske rammer modnes.

- Vertiport-netværk vil udvide sig over større byer og muliggøre højere frekvens af intraby- og korte regionale ruter.

- Fremskridt inden for batteritæthed og hybridsystemer vil udvide operationel rækkevidde og reducere omladningstider.

- Operatører vil tage brug af forudsigende vedligeholdelse og digital-twin-teknologier for at optimere flådepålidelighed.

- Støjdæmpende ingeniørarbejde vil forbedre samfundets accept og støtte flere bycenter-udrulninger.

- Strategiske alliancer mellem OEM’er, flyselskaber og mobilitetsplatforme vil fremskynde storskala kommercialisering.

- Standardiserede globale certificeringsveje vil reducere adgangsbarrierer og støtte grænseoverskridende lufttaxioperationer.

- Produktionskapaciteten for eVTOL-fly vil stige betydeligt gennem automatisering og modulær samling.

- Forbrugeraccept vil stige, efterhånden som lufttaxitjenester integreres i multimodale transportsystemer.

- Fremvoksende markeder i Asien-Stillehavsområdet og Mellemøsten vil drive langsigtet ekspansion med investeringer i smarte byer.