Oversigt over markedet for abdominalt stentgraftsystem:

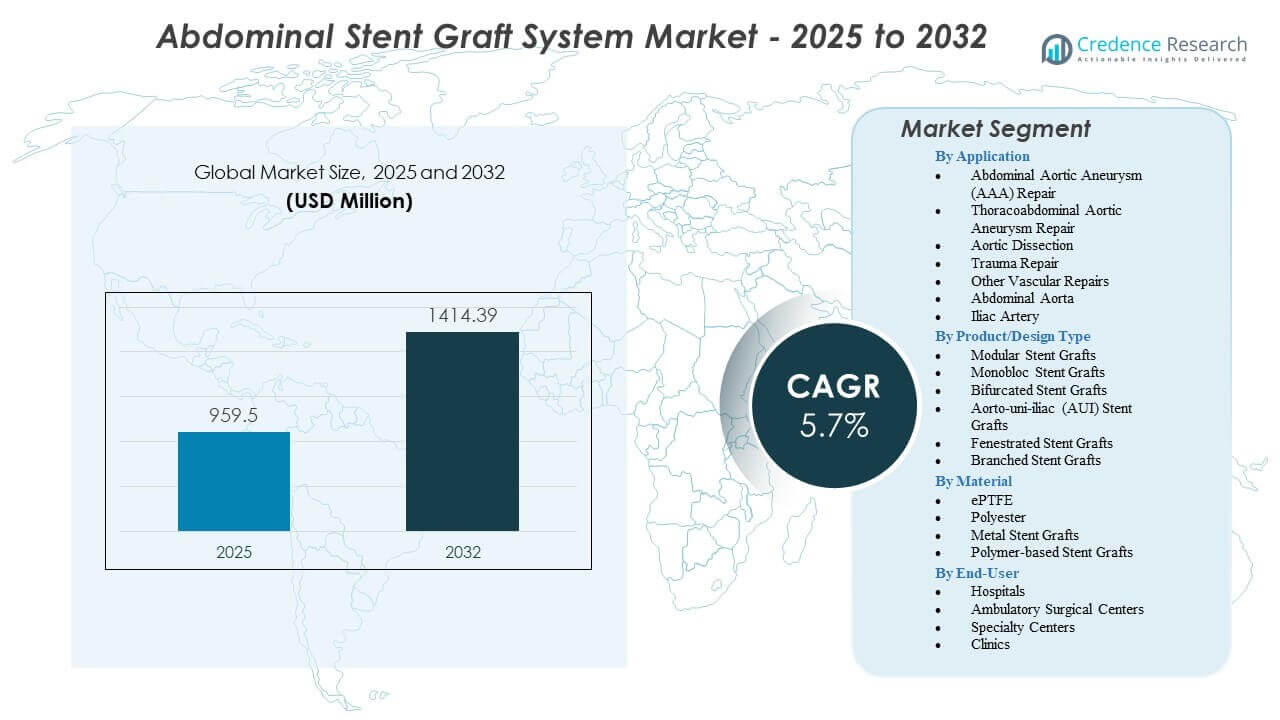

Markedet for abdominalt stentgraftsystem forventes at vokse fra 959,5 millioner USD i 2025 til anslået 1.414,39 millioner USD i 2032 med en årlig vækstrate (CAGR på 5,7%) fra 2025 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for abdominalt stentgraftsystem 2025 |

USD 959,5 millioner |

| Marked for abdominalt stentgraftsystem, CAGR |

5,7% |

| Markedstørrelse for abdominalt stentgraftsystem 2032 |

USD 1.414,39 millioner |

Indsigter i markedet for abdominalt stentgraftsystem:

- Efterspørgslen styrkes på grund af stigende AAA-detektion, voksende EVAR-adoption og løbende forbedringer i graftmaterialer og leveringssystemer, der understøtter sikrere og hurtigere procedurer.

- Markedsbegrænsninger omfatter komplekse anatomiske udfordringer, strenge regulatoriske krav og behovet for langtidsholdbare data, der påvirker valg af enheder på tværs af kliniske miljøer.

- Nordamerika fører markedet på grund af stærk klinisk kapacitet og høj procedureadoption, mens Europa opretholder stabil vækst understøttet af struktureret screening og avancerede EVAR-praksis.

- Asien-Stillehavsområdet fremstår som den hurtigst voksende region, drevet af ekspanderende vaskulære centre, stigende diagnostisk bevidsthed og øgede investeringer i minimalt invasiv endovaskulær reparation.

Drivere for markedet for abdominalt stentgraftsystem

Voksende præference for minimalt invasive reparationsteknikker

Minimalt invasive EVAR-procedurer fortsætter med at drive stærk vækst på markedet for abdominalt stentgraftsystem på grund af kortere restitutionstid og reduceret kirurgisk traume. Kirurger foretrækker EVAR for højrisikopatienter, fordi det reducerer komplikationsrater og forbedrer langsigtede resultater. Hospitaler opgraderer vaskulære enheder for at understøtte avancerede endovaskulære værktøjer, hvilket fremmer bredere brug af næste generations grafts. Screeningsprogrammer hjælper med at opdage aneurismer tidligere, hvilket øger antallet af kvalificerede patienter. Enhedsproducenter investerer i lavprofilleveringssystemer for at understøtte vanskelige anatomier. Kliniske studier bekræfter bedre holdbarhed for opdaterede graftdesigns, hvilket styrker lægernes tillid. Bevidsthedsprogrammer skubber flere patienter mod elektiv reparation i stedet for akut kirurgi. Stærk teknologiadoption i udviklede regioner accelererer efterspørgslen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Øget global byrde af abdominale aortaaneurismer

Den stigende forekomst af AAA fremmer en stabil adoption på markedet for abdominale stentgraftsystemer, fordi screening identificerer flere tilfælde, der har brug for struktureret opfølgning. Aldrende befolkninger øger antallet af patienter i risikogruppen, hvilket styrker efterspørgslen efter procedurer. Livsstilsrelaterede risikofaktorer øger dannelsen af aneurismer på tværs af flere regioner. Sundhedssystemer udvider diagnostiske programmer for at støtte tidlig opdagelse, hvilket opmuntrer til behandling, før risikoen for brud vokser. Patienter modtager vejledning om tidslinjer for elektiv reparation, hvilket øger antallet af planlagte EVAR-procedurer. Fremskridt inden for billeddannelse forbedrer detektionsnøjagtigheden og reducerer diagnostiske forsinkelser. Hospitaler lægger vægt på tidlig intervention for at undgå nødsituationer. Karkirurger adopterer nyere grafts, der tilbyder stærkere forsegling i komplekse anatomier.

Teknologiske Fremskridt i Stentgraftdesign og Materialer

Kontinuerlig innovation styrker tilliden til markedet for abdominale stentgraftsystemer ved at støtte sikrere og mere præcis implementering. Producenter introducerer grafts med forbedret fleksibilitet for at hjælpe kirurger med at navigere i snoede kar. Systemer med lavere profil giver klinikere mulighed for at behandle patienter, der tidligere blev anset for uegnede til EVAR. Moderne graftstoffer forbedrer holdbarheden og reducerer risikoen for postoperative komplikationer. Avancerede fikseringsteknologier hjælper med at opretholde langsigtet stabilitet. Patienter drager fordel af kortere hospitalsophold, hvilket støtter en bredere præference for EVAR frem for åben reparation. Forskningshold udfører langsigtede opfølgningsstudier for at validere resultaterne af nye enheder. Forbedringer i billeddannelse og vejledningsværktøjer forbedrer proceduremæssig nøjagtighed.

- For eksempel har Gores Excluder Conformable-enhed et ≤15 Fr leveringssystem, der muliggjorde adgang hos patienter med smalle iliacveje under prøvevurderinger.

Udvidelse af Specialiserede Karkirurgiske Centre Verden Over

Voksende investeringer i karkirurgisk infrastruktur understøtter stabil efterspørgsel på markedet for abdominale stentgraftsystemer på grund af forbedret adgang til uddannede specialister. Lande udvider EVAR-programmer for at styrke beredskabet til nødsituationer ved aneurismebrud. Hospitaler bygger hybride operationsstuer, der integrerer billeddannelse og kirurgiske kapaciteter. Kirurger modtager avanceret proceduretræning, hvilket forbedrer EVAR-adoption i nye regioner. Patienter vælger specialiserede centre, fordi de tilbyder sikrere resultater og kortere restitutionsperioder. Sundhedssystemer fremmer retningslinjer for elektiv reparation for at reducere dødsfald relateret til brud. Indkøbsteams prioriterer næste generations grafts for at støtte komplekse anatomier. Udvidelse af henvisningsnetværk øger antallet af behandlede patienter hvert år.

- For eksempel rapporterede Siemens Healthineers global adoption af mere end 1.500 ARTIS hybride OR-systemer designet til at understøtte højpræcisions EVAR-procedurer.

Markedstendenser

Skift Mod Tilpasningsdygtige og Anatomi-Adaptive Graftsystemer

Nye designstrategier former tendenser på markedet for abdominale stentgraftsystemer gennem grafts, der tilpasser sig forskellige patientanatomier. Producenter introducerer grafts med forbedret tilpasningsevne til udfordrende halsvinkler. Personlige planlægningsværktøjer forbedrer beslutningstagning før operation. Kirurger bruger avanceret størrelsessoftware til at matche grafts til komplekse vaskulære dimensioner. Tilpasningsdygtige systemer hjælper med at reducere proceduremæssige komplikationer. Fleksible materialer forbedrer enhedens adfærd under implementering. Hospitaler integrerer planlægningsplatforme i rutinemæssige arbejdsgange. Klinikere foretrækker grafts, der understøtter langsigtet holdbarhed på tværs af forskellige patientgrupper.

- For eksempel demonstrerede Gores fleksible EXCLUDER-enhed præcis vægtilpasning på tværs af vinkler op til 90 grader under kliniske evalueringer.

Integration af Digital Billeddannelse og AI-understøttede Planlægningsværktøjer

Digitale platforme påvirker markedet for abdominale stentgraftsystemer ved at understøtte præcis forudgående procedurekortlægning gennem AI-baserede målinger. Kirurger bruger automatiserede værktøjer til karanalyse for hurtigere planlægning. Software forbedrer præcisionen i graftplacering og reducerer størrelsesfejl. Hospitaler adopterer integrerede platforme til optimering af EVAR-arbejdsgange. Billedstyret navigation understøtter sikrere resultater. Træningsprogrammer fremhæver værdien af digital planlægning i komplekse tilfælde. AI-værktøjer hjælper med at forudsige anatomiske risici. Sundhedssystemer bevæger sig mod standardiserede digitale EVAR-arbejdsgange.

Stigende Adoption af Lavprofilleveringssystemer

Næste generations lavprofilsystemer påvirker markedet for abdominale stentgraftsystemer ved at tilbyde forbedret adgang gennem smalle eller forkalkede kar. Kirurger foretrækker disse systemer til patienter, der har udfordringer med standardleveringsværktøjer. Producenter redesigner katetre for at reducere indføringstraumer. Patienter drager fordel af reduceret operationstid. Hospitaler rapporterer kortere genopretningsperioder med opdaterede systemer. Lavprofilsystemer understøtter bredere anatomisk anvendelighed. Enhedsproducenter fremhæver reducerede komplikationer efter proceduren. Efterspørgslen vokser hurtigt i regioner med stigende kapacitet for minimalt invasive operationer.

- For eksempel har Medtronics Endurant II leveringssystem profiler så lave som 14 Fr, hvilket muliggør behandling af patienter, der tidligere var uegnede til EVAR.

Øget Post-Market Overvågning og Langsigtede Resultatstudier

Langsigtede dataprogrammer påvirker markedet for abdominale stentgraftsystemer, fordi de styrker tilliden til enhedens ydeevne. Producenter sporer enhedens adfærd på tværs af forskellige patientgrupper. Overvågningsstudier fremhæver holdbarhedstendenser, der understøtter regulatoriske godkendelser. Klinikere bruger virkelige fund til at forfine procedurestrategier. Sundhedssystemer prioriterer grafts med stærk evidensunderstøttelse. Forskningshold udvider globale registre for at sammenligne resultater. Kirurger får dybere indsigt i enhedskomplikationer. Langsigtet rapportering understøtter kontinuerlig produktforbedring.

Analyse af Udfordringer på Markedet for Abdominale Stentgraftsystemer

Komplekse Anatomier og Proceduremæssige Begrænsninger

Komplekse patientanatomier skaber store udfordringer for markedet for abdominale stentgraftsystemer på grund af begrænset egnethed til visse graftdesigns. Kirurger oplever vanskeligheder ved behandling af korte halse, alvorlig vinkling eller forkalkede kar. Disse tilfælde kræver avanceret planlægning og højere kirurgisk færdighed. Nogle anatomier favoriserer stadig åben reparation, hvilket begrænser EVAR-adoptionen. Enhedsproducenter arbejder på at forbedre forseglingsteknologier, men anatomiske begrænsninger fortsætter med at påvirke beslutningstagningen. Kliniske resultater afhænger i høj grad af kirurgens erfaring. Hospitaler står over for pres for at udvide træningsprogrammer. Manglende ensartet screening reducerer tidlig identifikation af komplekse tilfælde.

Regulatoriske Krav og Bekymringer om Enhedens Holdbarhed

Strenge globale regulatoriske forventninger påvirker markedet for abdominale stentgraftsystemer, fordi de kræver omfattende data om langtidsholdbarhed. Producenter skal demonstrere stærk klinisk ydeevne, før de opnår godkendelser. Indkøbsteams evaluerer holdbarhedsmålinger nøje. Hospitaler søger grafts med dokumenterede præstationshistorikker for at reducere risikoen for reintervention. Holdbarhedsbekymringer påvirker lægers tillid, når de vælger nyere enheder. Regulatoriske forsinkelser bremser markedsadgangen for opdaterede designs. Langsigtede opfølgningsstudier kræver betydelige investeringer. Variabilitet i retningslinjer på tværs af regioner skaber yderligere kompleksitet.

Muligheder i markedet for abdominale stentgraftsystemer

Udvidelse af EVAR-adgang i nye sundhedsmarkeder

Fremvoksende regioner skaber betydelige muligheder for markedet for abdominale stentgraftsystemer på grund af udvidelse af den vaskulære plejeinfrastruktur. Regeringer investerer i diagnostiske programmer for at opdage aneurismer tidligere. Hospitaler udvikler nye hybride operationsstuer til at understøtte EVAR. Uddannelsesprogrammer styrker kirurgers evner. Patienter får adgang til minimalt invasive reparationsmuligheder, der tidligere ikke var tilgængelige. Producenter indgår partnerskaber for at udvide distributionen. Tidlig adoption vokser, da oplysningskampagner forbedrer screeningsraterne. Hurtig modernisering af sundhedsvæsenet understøtter langsigtet efterspørgselsvækst.

Udvikling af næste generations smarte og adaptive graftteknologier

Teknologisk udvikling åbner store muligheder for markedet for abdominale stentgraftsystemer gennem grafts, der integrerer avancerede materialer og forbedret fiksering. Ingeniører udforsker designs, der tilpasser sig karrets bevægelse for bedre holdbarhed. Præcisionsbilledværktøjer understøtter forbedret implementeringsnøjagtighed. Producenter tester nye forseglingsteknikker for at reducere endolækager. Hospitaler værdsætter grafts, der kræver færre revisioner. Forskningshold udvider samarbejdet med billedspecialister. Kirurger foretrækker systemer, der forbedrer proceduremæssig forudsigelighed. Innovationspipelines understøtter bredere anatomisk egnethed på tværs af globale markeder.

Markedssegmenteringsanalyse:

Efter anvendelse

Anvendelsessegmenter former efterspørgslen i markedet for abdominale stentgraftsystemer, hvor AAA-reparation har den største andel på grund af høje diagnoserater og stærk EVAR-adoption. Thorakoabdominal aneurisme-reparation vokser støt, fordi kirurger stoler på avancerede grafts til komplekse tilfælde. Behandling af aortadissektion drager fordel af forbedret billeddannelse og hurtigere interventionsstrategier. Traumereparation vinder indpas, hvor hybride kirurgiske centre understøtter nød-EVAR-brug. Andre vaskulære reparationer understøtter nicheefterspørgsel efter grafttilpasningsevne. Interventioner i abdominal aorta opretholder stabilt volumen på grund af rutinemæssig screening. Iliaca arterie-reparationer avancerer med lavprofilsystemer, der forbedrer adgang i vanskelige anatomier.

- For eksempel rapporterede Cook Medicals Zenith Fenestrated-system en teknisk succesrate over 94% i multicenter-evalueringer for komplekse aortaanatomier.

Efter produkt/design type

Produktdesign påvirker markedet for abdominale stentgraftsystemer, hvor modulære grafts foretrækkes for fleksibilitet i forskellige anatomier. Monoblok-grafts tiltrækker brugere, der søger en forenklet indsættelse. Bifurkationsgrafts dominerer på grund af stærk kompatibilitet med infrarenale AAA-tilfælde. AUI-grafts tjener patienter med smalle eller syge iliakale systemer. Fenestrerede grafts understøtter reparationer i korte halse og komplekse kargrene. Forgrenede grafts hjælper kirurger med at håndtere thorakoabdominal involvering med højere stabilitet. Hver design type tilbyder en målrettet klinisk fordel, der understøtter bredere proceduremæssig kapacitet.

- For eksempel er Aorfix™ stentgraft den eneste FDA-godkendte EVAR-enhed, der er vurderet til aortahalsvinkler op til 90 grader, muliggjort af dets modulære todelte design og fiskemund-proksimale tætningsring. Dens helikale og cirkulære nitinolringstruktur forbedrer tilpasningsevnen i fjendtlige anatomier, med PYTHAGORAS-forsøget, der bekræfter sammenlignelige resultater i både standard og stærkt vinklede halsgrupper.

Efter materiale

Materialevalg driver ydeevnen i markedet for abdominale stentgraftsystemer, hvor ePTFE værdsættes for holdbarhed og glat blodgennemstrømning. Polyester forbliver bredt anvendt på grund af stærk klinisk evidens og langvarig stabilitet. Metal stentgraft-rammer giver fikseringsstyrke og formfastholdelse. Polymerbaserede grafts understøtter innovation inden for tætnings teknologi og adaptive designs. Hver materialgruppe understøtter forskellige holdbarheds- og håndteringskrav, der påvirker kirurgens præference.

Efter slutbruger

Slutbrugere styrer adoptionen i markedet for abdominale stentgraftsystemer, hvor hospitaler fører an på grund af høj kirurgisk kapacitet og avanceret billedadgang. Ambulante kirurgiske centre udvider brugen, hvor minimalt invasive EVAR-procedurer passer til ambulante modeller. Specialcentre adopterer komplekse graftsystemer til høj-akut tilfælde. Klinikker understøtter diagnostik og henvisningsveje, der opretholder procedureefterspørgsel på tværs af bredere sundhedsnetværk.

Segmentering:

Efter anvendelse

- Reparation af abdominal aortaaneurisme (AAA)

- Reparation af thorakoabdominal aortaaneurisme

- Aortadissektion

- Traumareparation

- Andre vaskulære reparationer

- Abdominal aorta

- Iliakarterie

Efter produkt/design type

- Modulære stentgrafts

- Monoblok stentgrafts

- Bifurkations stentgrafts

- Aorto-uni-iliakale (AUI) stentgrafts

- Fenestrerede stentgrafts

- Forgrenede stentgrafts

Efter materiale

- ePTFE

- Polyester

- Metal stentgrafts

- Polymerbaserede stentgrafts

Efter slutbruger

- Hospitaler

- Ambulante kirurgiske centre

- Specialcentre

- Klinikker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for abdominale stentgraftsystemer, med ca. 38% på grund af stærk EVAR-adoption, tidlig tilgængelighed af avancerede graft-teknologier og bred adgang til vaskulære specialister. Hospitaler i regionen drager fordel af høje diagnostiske rater, der understøtter tidlig AAA-detektion. Træningsprogrammer styrker kirurgers evner og forbedrer proceduremæssige resultater. Reguleringsveje fremmer rettidige produktlanceringer. Det fortsætter med at lede, fordi sundhedsnetværk prioriterer minimalt invasiv reparation. Høj patientbevidsthed understøtter stabile procedurevolumener på tværs af store centre.

Europa tegner sig for næsten 32% af det globale marked og opretholder stærk vækst understøttet af modne screeningsprogrammer og bred accept af endovaskulær reparation. Kliniske samfund fremmer struktureret AAA-overvågning, hvilket øger elektive reparationsrater. Lande med avancerede billeddannelsesnetværk registrerer højere detektionsnøjagtighed og henvisningseffektivitet. Kirurger i førende markeder anvender fenestrerede og forgrenede grafts til komplekse anatomier. Hospitaler deltager i langsigtede registre, der hjælper med at forfine graft-valg. Stærke forskningsmiljøer styrker enhedsinnovation og fremskynder adoption.

Asien og Stillehavsområdet holder tæt på 22% og repræsenterer den hurtigst voksende region, fordi sundhedssystemer investerer kraftigt i vaskulær infrastruktur. Stigende diagnosefrekvenser i Kina, Indien og Japan øger procedurevolumen. Hospitaler udvider hybride operationsstuer for at understøtte avanceret EVAR-kapacitet. Kirurger får adgang til omfattende træningsprogrammer, der styrker proceduremæssig sikkerhed. Det accelererer hurtigt på grund af en voksende præference for minimalt invasiv reparation. Latinamerika og Mellemøsten & Afrika fanger sammen de resterende 8%, understøttet af forbedret adgang til specialiseret pleje og bredere klinisk træning på tværs af nye vaskulære centre.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Medtronic

- L. Gore & Associates

- Terumo Corporation / Terumo Aortic

- Cook Medical

- Endologix

- MicroPort Scientific / Endovastec

- Becton Dickinson (BD)

- Jotec (del af CryoLife / Artivion)

- Bolton Medical (opkøbt af Terumo Aortic)

- Lombard Medical

- Cordis Corporation

- Artivion

- Sofmedica

- Cardinal Health

- Braile Biomédica

- Bentley InnoMed

Konkurrenceanalyse:

Konkurrencedynamikken på markedet for abdominale stentgraftsystemer formes af stærke innovationspipelines, omfattende kliniske data og ekspanderende globale distributionsnetværk. Nøglespillere fokuserer på lavprofilleveringssystemer, forbedrede fikseringsmekanismer og forbedrede forseglingsteknologier for at styrke enhedens holdbarhed. Virksomheder investerer i overvågningsprogrammer efter markedet for at validere langsigtede resultater og opbygge lægernes tillid. Hospitaler prioriterer grafts med dokumenteret pålidelighed i komplekse anatomier, hvilket øger konkurrencen om avancerede fenestrerede og forgrenede systemer. Partnerskaber med vaskulære centre hjælper virksomheder med at udvide trænings- og supporttjenester. Det driver virksomheder til at lægge vægt på produktdifferentiering, overholdelse af regler og konsekvent klinisk ydeevne. Markedsledere opretholder en fordel gennem stærkt brandomdømme, løbende enhedsforbedringer og bred geografisk tilstedeværelse. Nye aktører står over for pres for at opfylde høje evidensstandarder og konkurrere med etablerede teknologiplatforme.

Seneste udviklinger:

- I oktober 2025 modtog Medtronic FDA-mærkningsgodkendelse for sit Endurant™ stentgraftsystem, det første og eneste til at behandle bristede abdominale aortaaneurismer (rAAA).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Produkt/Design Type, Materiale og Slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Stigende anvendelse af minimalt invasive reparationer vil styrke efterspørgslen efter avancerede graftdesigns på markedet for abdominale stentgraftsystemer.

- Udvidelse af vaskulære screeningsprogrammer vil understøtte tidligere detektion og øge elektive EVAR-procedurer.

- Kirurger vil i højere grad stole på lavprofilsystemer, der muliggør adgang i smalle eller komplekse anatomier.

- Digitale planlægningsplatforme og AI-understøttet billeddannelse vil forbedre præcisionen og reducere procedurefejl.

- Hybride operationsstuer vil accelerere adoptionen i regioner, der opgraderer kirurgisk infrastruktur.

- Næste generations fenestrerede og forgrenede grafts vil vinde indpas til komplekse abdominale og thorakoabdominale reparationer.

- Materialeinnovationer vil forbedre graftens holdbarhed og reducere langsigtede komplikationer.

- Fremvoksende markeder vil registrere hurtigere vækst på grund af stigende investeringer i sundhedssektoren og forbedret adgang til vaskulær pleje.

- Langsigtede registre og post-markedsstudier vil vejlede enhedsforbedringer og styrke klinisk tillid.

- Strategiske partnerskaber mellem enhedsproducenter og specialcentre vil udvide træning og understøtte bredere procedurekapacitet.