Oversigt over markedet for software til adfærdsmæssig og mental sundhed:

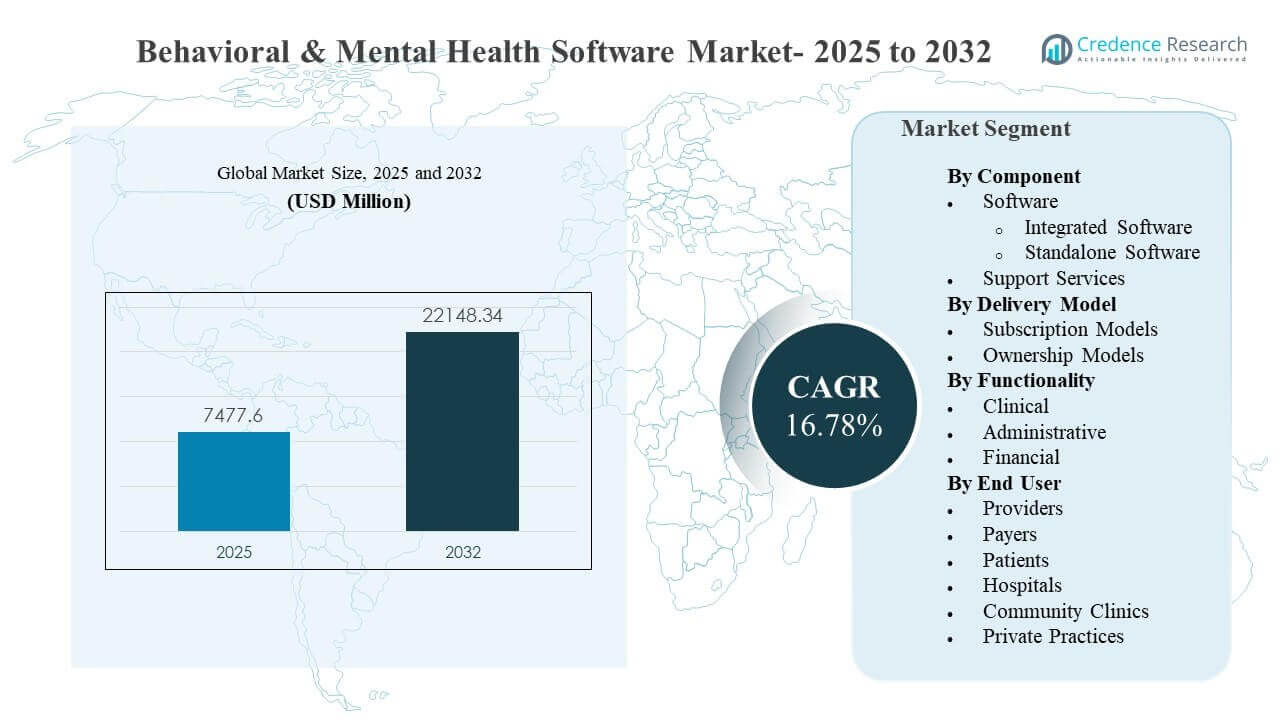

Den globale markedsstørrelse for software til adfærdsmæssig og mental sundhed blev anslået til 7.477,6 millioner USD i 2025 og forventes at nå 22.148,34 millioner USD i 2032, med en årlig vækstrate (CAGR) på 16,78% fra 2025 til 2032. Væksten drives primært af udbydernes efterspørgsel efter digitaliserede kliniske arbejdsgange, der reducerer dokumentationsbyrden, standardiserer plejeplaner og forbedrer kontinuiteten i adfærdsmæssig pleje på tværs af indstillinger. Udvidelsen af virtuel pleje, betalerens fokus på målbare resultater og bredere moderniseringsprogrammer i virksomheder fremskynder platformens adoption på tværs af hospitaler, samfundsklinikker og private praksisser.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for software til adfærdsmæssig og mental sundhed 2025 |

USD 7.477,6 millioner |

| Markedsvækst for software til adfærdsmæssig og mental sundhed, CAGR |

16,78% |

| Markedsstørrelse for software til adfærdsmæssig og mental sundhed 2032 |

USD 22.148,34 millioner |

Vigtige markedstendenser og indsigter

- Markedet forventes at udvide sig med en CAGR på 16,78% (2025–2032), hvilket afspejler en hurtig modernisering af arbejdsgange for adfærdsmæssig pleje på tværs af udbyderorganisationer.

- Software udgjorde den største andel på 62,3% i 2025, understøttet af platformskonsolidering og efterspørgsel efter end-to-end kapaciteter på tværs af pleje og drift.

- Klinisk funktionalitet repræsenterede en andel på 55,1% i 2025, hvilket indikerer, at klinisk dokumentation, plejeplaner og behandlingsstyring forbliver den mest indtægtsgivende kapabilitet.

- Hospitaler havde en andel på 41,9% i 2025 blandt slutbrugere, hvilket afspejler virksomheders købekraft og behov for integration på tværs af afdelinger.

- Nordamerika fangede en andel på 40,7% i 2025, hvilket indikerer den største installerede base og den stærkeste kortsigtede udgiftsintensitet for adfærdsmæssige softwareløsninger.

Segmentanalyse

Køb af software til adfærdsmæssig og mental sundhed er i stigende grad forankret omkring reduktion af klinikerens administrative byrde og forbedring af patientadgang, hvilket øger efterspørgslen efter klinisk dokumentation, målingsbaseret pleje og integrerede arbejdsgange fra indtagelse til fakturering. Højere besøgsvolumener, mangel på arbejdskraft og skalering af virtuelle og hybride plejemodeller skubber organisationer mod platforme, der forener kliniske, administrative og finansielle processer for at minimere genarbejde og overleveringer.

Adoptionsmønstre afspejler også en bredere kundeblanding, hvor store sundhedssystemer prioriterer interoperabilitet og virksomhedsanalytik, mens mindre praksisser foretrækker enklere implementeringer og forudsigelige priser. Efterhånden som implementeringskompleksiteten stiger med multisite-plejenetværk og nye plejeveje, forbliver supporttjenester essentielle for onboarding, træning, optimering og workflow-redesign. Over tid skifter differentiering mod indlejret intelligens, konfigurerbare workflows og datadrevet plejehåndtering, der styrker både kliniske resultater og operationel ydeevne.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Komponentindsigt

Software tegnede sig for den største andel på 62,3% i 2025. Efterspørgslen er koncentreret om platforme, der centraliserer adfærdsdokumentation, plejeplanlægning og patientengagement i et enkelt system for at reducere fragmentering. Integrerede løsninger foretrækkes, hvor organisationer har brug for konsistente workflows på tværs af steder og servicelinjer. Løbende produktopdateringer og compliance-drevne ændringer understøtter også fortsat investering i kerne-softwareplatforme.

Efter Leveringsmodelindsigt

Abonnementsmodeller fører adoptionen på grund af forudsigelige omkostninger, hurtigere implementering og forenklede opgraderinger, der reducerer den interne IT-byrde. Abonnementslevering er i overensstemmelse med behovet for kontinuerlige workflow-forbedringer og hyppige funktionsudgivelser, efterhånden som plejemodeller udvikler sig. Denne model understøtter også standardisering på flere lokationer og centraliseret analytik uden at kræve store forhåndsinvesteringer. Ejerskabsmodeller eksisterer fortsat i nogle miljøer, hvor intern hosting og strammere kontrol over infrastrukturen prioriteres.

Efter Funktionalitetsindsigt

Klinisk tegnede sig for den største andel på 55,1% i 2025. Kliniske moduler driver den daglige anvendelse, hvilket gør dem til det primære værdicenter for leverandører, der søger standardiseret dokumentation og plejelevering. Adfærdsorganisationer prioriterer værktøjer, der strømliner fremdriftsnotater, behandlingsplaner og evidensbaserede interventioner på tværs af plejeteam. Klinisk funktionalitet understøtter også konsistens i kvalitetsrapportering og plejekoordination, efterhånden som organisationer skalerer servicelevering.

Efter Slutbrugerindsigt

Hospitaler tegnede sig for den største andel på 41,9% i 2025. Hospitaler investerer i adfærdssoftware for at integrere psykiatriske tjenester med bredere kliniske operationer, standardisere plejeveje og understøtte tværfaglige workflows. Virksomhedsindkøb afspejler også behov for interoperabilitet med andre systemer, rapportering og styring på tværs af afdelinger. Efterhånden som hospitaler udvider ambulante og virtuelle adfærdsprogrammer, øges efterspørgslen efter platforme, der understøtter kontinuitet på tværs af indstillinger.

Markedsdrivere for Adfærds- og Mental Sundhedssoftware

Udvidelse af adgangsbehov og digitalisering af plejeveje

Levering af adfærdspleje skifter i stigende grad mod skalerbare, standardiserede workflows, der understøtter hurtigere indtagelse, triage og langsigtet håndtering. Organisationer investerer i software for at reducere manuelle processer og forbedre konsistensen på tværs af klinikerteams og lokationer. Digitaliseret dokumentation og strukturerede plejeplaner hjælper med at øge gennemløbet uden at ofre klinisk kvalitet. Platformbaseret levering muliggør også bedre patientengagement, opfølgning og koordinering på tværs af tjenester. Disse faktorer opretholder samlet set efterspørgslen efter omfattende adfærdssoftware.

- For eksempel gjorde Eleos Healths AI-dokumentationslag det muligt for et netværk, ReachLink, at reducere den gennemsnitlige tid til at skrive noter fra 12,7 minutter til 7,3 minutter pr. session, en reduktion på 42,5%.

Udbyderens operationelle pres og arbejdsstyrkebegrænsninger

Begrænsninger i klinikernes kapacitet og administrativ byrde fortsætter med at presse adfærdsudbydere til at modernisere driften. Software hjælper med at reducere den tid, der bruges på rutinemæssig dokumentation, planlægningskoordinering og manuel kommunikation med patienter og henvisningspartnere. Bedre automatisering af opgaver og standardisering af arbejdsgange kan forbedre personalets udnyttelse og reducere operationelle flaskehalse. Da organisationer står over for variationer i bemanding og stigende efterspørgsel, forbliver effektivitet-ledet indkøb en central vækstdriver. Dette fremmer adoption på tværs af både virksomhedssystemer og mindre praksisser.

Skift mod integrerede kliniske, administrative og finansielle arbejdsgange

Adfærdsorganisationer foretrækker i stigende grad løsninger, der forbinder klinisk dokumentation med indtagelse, fakturering og indtægtscyklusprocesser. Integrerede arbejdsgange reducerer duplikering og forbedrer datanøjagtigheden fra pleje til indsendelse og afstemning af krav. Dette er især vigtigt for udbydere med flere lokationer, der håndterer høje besøgsvolumener på tværs af forskellige betalingsregler og servicekonfigurationer. Bedre forbindelse mellem kliniske og finansielle data forbedrer operationel kontrol og rapportering. Resultatet er vedvarende efterspørgsel efter integrerede platforme.

Større vægt på målbare resultater og analyser

Plejemodeller påvirkes i stigende grad af krav til resultatsporing og præstationsrapportering på tværs af udbyder- og betalingsmiljøer. Software understøtter konsekvent indfangning af kliniske målinger, overholdelse af plejeplaner og serviceudnyttelse. Organisationer bruger dashboards og analyser til at identificere huller i adgang, overholdelse og opfølgning, hvilket forbedrer både plejekvalitet og ressourceplanlægning. Dette understøtter organisatoriske initiativer omkring kvalitetsforbedring og befolkningssundhedstilgange i adfærdsmæssig pleje. Stærkere måleforventninger fortsætter med at udvide softwareadoptionen.

- For eksempel viser Lyra Healths retrospektive analyser, at hver ekstra terapitime og hver ekstra digitale videolektion, der gennemføres, er uafhængigt forbundet med statistisk signifikante fald i standardiserede angst- og depressionsscorer på tværs af tusindvis af medlemmer.

Udfordringer på markedet for adfærds- og mental sundhedssoftware

Adfærdsudbydere opererer ofte med begrænsede IT-ressourcer, hvilket kan forsinke udvælgelse, implementering og optimering af nye platforme. Integrationskompleksiteten stiger, når organisationer skal forbinde adfærdssystemer med bredere kliniske platforme, faktureringsværktøjer og eksterne rapporteringskrav. Omstrukturering af arbejdsgange kræver klinikernes opbakning, og adoption kan være ujævn, når teams er vant til ældre processer. Datamigrering og konfigurationsindsats kan forlænge implementeringstidslinjer og forsinke realiseringen af ROI.

- For eksempel fandt en EHR-optimeringsundersøgelse på tværs af 11 praksisser, der integrerede adfærdsmæssig sundhed og primær pleje, at klinikere skabte flere løsninger for adfærdsskabeloner, hvilket førte til inkonsekvent dokumentation i mere end 30% af de gennemgåede møder, indtil nye standardiserede arbejdsgange blev aftalt og genoptrænet.

Privatliv, sikkerhed og lovgivningsmæssige krav skaber yderligere friktion, især hvor flere plejeindstillinger og tredjepartstjenester er involveret. Det kan være svært at opretholde konsekvent datastyring på tværs af klinisk dokumentation, patientengagementsfunktioner og analyser. Mindre udbydere kan have svært ved forandringsledelse, træning og processtandardisering, hvilket begrænser tempoet for fuld funktionsadoption. Disse barrierer kan øge afhængigheden af supporttjenester og forlænge salgs- og implementeringscyklusser.

Trends og Muligheder i Markedet for Adfærds- og Mental Sundhedssoftware

Kunstig intelligens og arbejdsgangsautomatisering bliver i stigende grad indlejret i adfærdsmæssig software for at reducere klinikerbelastning og forbedre dokumentationskvaliteten. Værktøjer, der strømliner indtagelse, triage og opfølgning, får opmærksomhed, fordi de direkte adresserer adgangs- og operationelle begrænsninger. Platformudbydere udvider konfigurerbare skabeloner, strukturerede vurderinger og guidede arbejdsgange, der forbedrer konsistensen på tværs af plejeteam. Denne trend skaber muligheder for leverandører, der kan kombinere brugervenlighed med styring og reviderbarhed.

- For eksempel rapporterede GRAND Mental Health i Oklahoma, at de sparede mere end 400 medarbejdertimer inden for seks måneder efter implementeringen af en AI-assistent, der automatisk udfyldte over 80% af hver fremdriftsnote og reducerede dokumentationstiden med mere end 50% på tværs af deres netværk af certificerede samfundsbaserede adfærdsmæssige sundhedsklinikker.

Markedsmuligheden udvides også i underbetjente miljøer, hvor digitalisering stadig er på et tidligt stadie, herunder mindre praksisser og samfundsklinikker. Abonnementsbaseret levering og modulær platformdesign reducerer barrierer for adoption og muliggør trinvis kapabilitetsudvidelse. Efterhånden som virtuelle og hybride plejemodeller modnes, stiger efterspørgslen efter platforme, der forener patientengagement, kliniske arbejdsgange og operationel ledelse på tværs af indstillinger. Leverandører, der understøtter interoperabilitet og skalerbar analyse, er godt positioneret til at drage fordel af disse adoptionsskift.

Regionale Indsigter

Nordamerika

Nordamerika havde den største andel på 40,7% i 2025, understøttet af et modent sundheds-IT-miljø og stærk efterspørgsel efter operationel effektivitet i adfærdsmæssig plejelevering. Udbyderorganisationer prioriterer integrerede platforme, der forbinder kliniske og administrative arbejdsgange på tværs af steder. Adoption styrkes af igangværende moderniseringsprogrammer og et stort fokus på skalerbare adgangsmodeller, herunder virtuelle og hybride plejeformer.

Europa

Europa repræsenterede 24,6% i 2025, hvilket afspejler fortsatte investeringer i digitaliseret plejelevering og standardiseret dokumentation på tværs af sundhedssystemer. Udbydere søger i stigende grad værktøjer, der forbedrer plejekoordination, rapportering og arbejdsgangskonsistens på tværs af multisite servicelevering. Markedet drager også fordel af initiativer, der sigter mod at forbedre adgang og kvalitetsmåling i adfærdsmæssige sundhedstjenester.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 22,4% i 2025, drevet af voksende digital sundhedsadoption og stigende behov for adfærdsmæssig pleje på tværs af forskellige sundhedsindstillinger. Organisationer prioriterer skalerbar softwareimplementering og operationel strømlining, da efterspørgslen efter tjenester stiger. Mulighederne er stærkest, hvor udbydere aktivt moderniserer ambulante netværk og integrerer adfærdsmæssig pleje i bredere plejemodeller.

Latinamerika

Latinamerika havde 7,9% i 2025, understøttet af stabil digitaliseringsfremgang og stigende brug af strukturerede arbejdsprocesser til at håndtere servicelevering. Udbyderadoption påvirkes af budgetbegrænsninger og variation i infrastrukturmodenhed på tværs af lande. Abonnementsmodeller og modulære implementeringer er typisk attraktive for organisationer, der søger hurtig værdi med kontrollerede omkostninger.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 4,4% i 2025, hvilket afspejler tidlig adoptionsfase, men stigende interesse i digitaliserede plejemodeller og kapacitetsudvidelse. Vækst understøttes af moderniseringsinitiativer, stigende bevidsthed og udvidelse af privat sundhedslevering. Efterspørgslen har tendens til at favorisere løsninger, der kan skalere på tværs af steder og understøtte standardiserede operationelle arbejdsprocesser.

Konkurrencelandskab

Konkurrencen formes af leverandører, der udvider platformens bredde på tværs af kliniske, administrative og finansielle funktioner, understøttet af cloud-levering og konfigurerbare arbejdsprocesser. Differentiering fokuserer i stigende grad på brugervenlighed, implementeringshastighed, interoperabilitetsparathed og indlejret automatisering, der reducerer klinikernes arbejdsbyrde. Virksomheder konkurrerer gennem partnerskaber, produktforbedringer og udvidelse af fodaftryk til underforsynede udbydersegmenter som samfundsklinikker og private praksisser. Konsolidering og porteføljeudvidelse forbliver almindelige, da købere foretrækker færre systemer med bredere dækning.

Oracle (Cerner) konkurrerer typisk gennem virksomhedsniveau platformkapaciteter, der lægger vægt på skalerbarhed, arbejdsprocesstandardisering og integration inden for større sundheds-IT-miljøer. Virksomhedens tilgang er i overensstemmelse med organisationer, der søger moderniserede EHR-arkitekturer og mere forenede kliniske og operationelle datalag. Konkurrencestyrken styrkes af bred løsningbredde og erfaring med virksomhedsimplementering. Fortsat fokus på modernisering understøtter positionering for store udbyderorganisationer, der søger systemomfattende standardisering.

Industriforsknings- og vækstrapporten inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2026 annoncerede Netsmart Technologies et udvidet samarbejde med Pyramid Healthcare, hvor Pyramid vil implementere Netsmart’s myAvatar EHR og Bells AI-drevne kliniske dokumentationssuite for at støtte integreret adfærds- og afhængighedsbehandling på tværs af dets multistatslige system, hvilket forbedrer telemedicin, e-recept og genopretningsfokuserede plejeoplevelser for mere end 56.000 individer årligt.

- I januar 2026 udvidede Core Solutions sin Cx360 Intelligence-platform med indbyggede Certified Community Behavioral Health Clinic (CCBHC) rapporterings- og overholdelsesfunktioner, med det formål at lette regulatorisk rapportering, mens adfærdsorganisationer kan udnytte AI-forbedrede arbejdsgange for bedre operationel og klinisk ydeevne.

- I oktober 2025 lancerede AdvancedMD “AdvancedMD Now,” en cloud-baseret, selvbetjent samlet praksisstyring, EHR og patientengagement platform specielt designet til små mental sundhedspraksisser med op til tre udbydere, med DSM-5-justerede arbejdsgange, langformede dokumentationsværktøjer og resultatfokuserede funktioner skræddersyet til adfærdsmæssige sundhedsbehov.

- I juli 2025 afslørede Core Solutions Cx360 Intelligence, en AI-drevet adfærdsmæssig sundhed EHR-platform, der integrerer realtids kunstig intelligens i kliniske arbejdsgange—enten som en udvidelse af eksisterende EHR’er eller som et fuldt AI-native EHR-system—til at fremskynde dokumentation, støtte beslutningstagning og forbedre resultater for mentale sundheds- og intellektuelle og udviklingsmæssige handicap (IDD) udbydere.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 7477.6 millioner |

| Indtægtsprognose i 2032 |

USD 22148.34 millioner |

| Vækstrate (CAGR) |

16.78% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Komponent Outlook: Software (Integreret Software, Standalone Software), Supporttjenester; Efter Leveringsmodel Outlook: Abonnementsmodeller, Ejerskabsmodeller; Efter Funktionalitet Outlook: Klinisk, Administrativ, Finansiel; Efter Slutbruger Outlook: Udbydere, Betalere, Patienter, Hospitaler, Samfundsklinikker, Private Praksisser |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, Allscripts virksomheder |

| Antal sider |

327 |

Segmentering

Komponent

- Software [Integreret Software, Standalone Software]

- Supporttjenester

Leveringsmodel

- Abonnementsmodeller

- Ejerformer

Funktionalitet

- Klinisk

- Administrativ

- Finansiel

Slutbruger

- Udbydere

- Betalere

- Patienter

- Hospitaler

- Lokale klinikker

- Private praksisser

Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika