Markedsoversigt

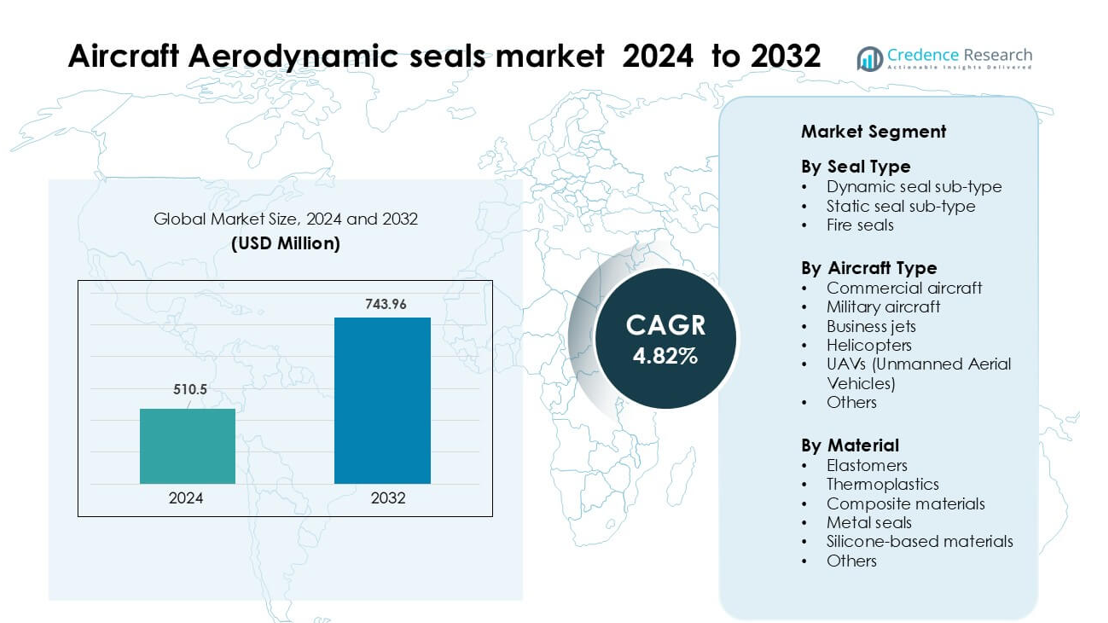

Markedet for aerodynamiske flytætninger blev vurderet til USD 510,5 millioner i 2024 og forventes at nå USD 743,96 millioner i 2032, med en vækstrate (CAGR) på 4,82 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Aerodynamiske Flytætninger Størrelse 2024 |

USD 510,5 millioner |

| Marked for Aerodynamiske Flytætninger, CAGR |

4,82% |

| Marked for Aerodynamiske Flytætninger Størrelse 2032 |

USD 743,96 millioner |

De største aktører på markedet for aerodynamiske flytætninger inkluderer Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., og Compagnie de Saint-Gobain S.A. Disse virksomheder konkurrerer gennem materialinnovation, certificeringsekspertise og langsigtede OEM-leverandørpartnerskaber. Nordamerika forblev den førende region i 2024 med en andel på 37%, drevet af stærk flyproduktion, omfattende MRO-netværk og storskala forsvarsprogrammer. Regionens modne luftfartsøkosystem og høje anvendelse af avancerede tætningsmaterialer fortsætter med at styrke dens dominerende position i både OEM- og eftermarkedsefterspørgsel.

Markedsindsigt

- Markedet for aerodynamiske flytætninger blev vurderet til USD 5 millioner i 2024 og forventes at nå USD 743,96 millioner i 2032, med en vækstrate (CAGR) på 4,82 %.

- Markedsvæksten drives af stigende global flyproduktion, udvidelse af kommercielle flåder og højere efterspørgsel efter avancerede elastomer- og kompositbaserede tætninger, der bruges i motorer, vinger og landingssystemer.

- Vigtige tendenser inkluderer anvendelse af letvægts tætningsmaterialer, øget brug af tætninger i UAV’er og stigende investeringer i digital produktion af præcisionsfremstillede tætningskomponenter.

- Konkurrencen forbliver stærk, da Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB og andre fokuserer på certificeringskapaciteter og langsigtede OEM-kontrakter, mens mindre leverandører står over for pres fra høje overholdelsesomkostninger.

- Nordamerika førte markedet i 2024 med en andel på 37%, mens dynamiske tætninger dominerede efter tætningstype med en andel på 46%; elastomerer forblev den øverste materialekategori med en andel på 58%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Tætningstype

Dynamic seals førte markedet for aerodynamiske flytætninger i 2024 med omkring 46% andel. Luftfartsproducenter foretrak dynamiske tætninger, fordi de understøtter konstant bevægelse i aktuatorer, styreflader og landingssystemer. Segmentet voksede, da næste generations flyplatforme tog avancerede hydrauliske og elektromekaniske systemer i brug, som kræver holdbare tætninger. Stigende MRO-aktivitet på tværs af kommercielle flåder øgede også efterspørgslen efter udskiftninger. Brandsikre tætninger havde stabil anvendelse i motorer og naceller, men dynamiske tætninger forblev dominerende på grund af højere installationsvolumener og stærk tilpasning til moderne flysystemdesigns.

- For eksempel er Trelleborg Sealing Solutions’ Turcon® VL Seal®, der bruges i fly-by-wire og elektro-hydrostatiske aktuatorer, vurderet til en levetid på over 100.000 flyvetimer i store fly.

Efter flytype

Kommercielle fly dominerede markedet i 2024 med cirka 52% andel. Flådeudvidelse fra store flyselskaber og stærke produktionsrater for smalkropsmodeller, såsom A320neo og 737 MAX-familierne, øgede forbruget af tætninger. Aerodynamiske tætninger forblev essentielle for kabinens tryksætning, vingestrukturer, motorer og landingsudstyr. Militære fly viste stabil efterspørgsel fra moderniseringsprogrammer, mens UAV’er vandt interesse fra overvågnings- og logistikmissioner. Forretningsfly og helikoptere bidrog med mindre andele, men kommercielle fly forblev foran på grund af store flådestørrelser og konstante udskiftningscyklusser.

- For eksempel leverede Airbus 766 kommercielle fly i 2024, inklusive mange A320-familie jetfly, hvilket afspejler deres tunge produktion af enkeltgangsfly.

Efter materiale

Elastomerer holdt topplaceringen i 2024 med næsten 58% andel. Luftfartsselskaber brugte i vid udstrækning elastomertætninger, fordi de tilbyder stærk fleksibilitet, temperaturbestandighed og kompatibilitet med hydrauliske væsker. Vækst i letvægts flystrukturer opmuntrede brugen af avancerede elastomerblandinger, der opretholder ydeevne under tryk og vibrationer. Termoplast og kompositmaterialer voksede i nicheanvendelser, hvor vægtreduktion er vigtig, mens metaltætninger understøttede højtemperaturområder nær motorer. Silikonebaserede materialer udvidede sig i kabine- og miljøkontrolsystemer, men elastomerer forblev dominerende på grund af dokumenteret pålidelighed og bred anvendelsesdækning.

Vigtige vækstdrivere

Stigende global flyproduktion og flådeudvidelse

Efterspørgslen efter aerodynamiske flytætninger fortsætter med at stige, da produktionen af kommercielle og militære fly accelererer verden over. Store OEM’er øger produktionen af smalkrops-, bredkrops- og regionale fly for at imødekomme flyselskabernes ordrer, som nu strækker sig over flere år. Hvert fly kræver hundreder af tætninger til vinger, skrogstrukturer, motorer og landingsudstyr, hvilket styrker behovet for holdbare aerodynamiske tætningsløsninger. Flådefornyelsesinitiativer fra flyselskaber understøtter yderligere denne efterspørgsel, da operatører erstatter ældre modeller med brændstofeffektive fly, der er afhængige af avancerede tætningsmaterialer. Vækst i global passagertrafik og udvidelse af lavprisflyselskabernes flåder forstærker produktionscyklusser, hvilket direkte øger forbruget af aerodynamiske tætninger på tværs af fremstillings- og vedligeholdelseskanaler.

- For eksempel registrerede Airbus en efterslæb på 8.658 fly ved udgangen af 2024, hvilket understreger det enorme produktionspres på OEM’er for at levere flere jetfly.

Fremskridt inden for højtydende tætningsmaterialer

Materialeinnovation spiller en nøglerolle i markedsvæksten, da luftfartsproducenterne anvender avancerede elastomerer, termoplast og kompositbaserede tætningsløsninger til kritiske flyoperationer. Disse opgraderede materialer leverer bedre varmebestandighed, træthedsstyrke og kemisk kompatibilitet, hvilket imødekommer præstationskravene fra næste generations motorer og letvægtsflyrammer. Flydesignere bruger i stigende grad aerodynamiske tætningsløsninger for at opretholde strukturel effektivitet, reducere luftmodstand og forbedre brændstofydelse, hvilket yderligere øger deres anvendelse. Højtemperaturbestandige tætningsløsninger prioriteres i motorgondoler og højtryksområder, mens fleksible elastomerblandinger understøtter kabinens tryksystemer. F&U-investeringer i fluorcarbon, silikone og hybridmaterialer fortsætter med at stige, hvilket muliggør tætningsløsninger, der holder længere og reducerer MRO-omkostninger for operatører.

- For eksempel udviklede Parker Hannifin en næste generations fluorosilikoneforbindelse LM100-70, som kun udviser 10% kompressionssæt efter 336 timer ved 302°F (ca. 150 °C), sammenlignet med ~53% for deres traditionelle fluorosilikone.

Voksende MRO-aktivitet og eftermarkedsefterspørgsel

Eftermarkedsefterspørgsel fungerer som en stærk drivkraft, fordi flyets aerodynamiske tætningsløsninger kræver rutinemæssig inspektion og periodisk udskiftning på grund af slid i flyoperationer. Udvidelse af kommercielle flåder, især i Asien-Stillehavsområdet og Mellemøsten, øger MRO-arbejdsbyrderne og fremmer indkøb af tætningsløsninger til landingsstel, aktuatorer, kontrolflader og motorer. Flyselskaber er afhængige af aerodynamiske tætningsløsninger for at opretholde trykintegritet, reducere lækage og sikre flysikkerhed, hvilket styrker kontinuerlige udskiftningscyklusser. Stigende lufttrafik accelererer udnyttelsesraterne, hvilket gør vedligeholdelse af tætningsløsninger hyppigere. Væksten i MRO-servicenetværk, uafhængige reparationsfaciliteter og OEM-godkendte reparationscentre øger tilgængeligheden af tætningsløsninger af høj kvalitet og styrker eftermarkedets økosystem.

Vigtige tendenser & muligheder

Skift mod letvægts- og brændstofeffektive tætningsløsninger

En vigtig tendens, der former markedet, er skiftet mod letvægts aerodynamiske tætningsmaterialer, der understøtter brændstofeffektive flydesign. Da flyselskaberne presser på for lavere driftsomkostninger og reducerede emissioner, integrerer OEM’er tætningsløsninger lavet af letvægtskompositter, fluorosilikoneblandinger og termoplastmaterialer. Disse tætningsløsninger hjælper med at reducere den samlede flyvægt, samtidig med at de opretholder styrke og termisk stabilitet. Efterspørgslen efter luftmodstandsreducerende tætningsløsninger vokser også, herunder tætningsløsninger, der optimerer luftstrømmen omkring kontrolflader og skrogsamlinger. Producenter udforsker additiv fremstilling og præcisionsstøbning for at levere komplekse letvægtsgeometrier, hvilket skaber muligheder for nye generationer af tætningsprodukter skræddersyet til elektriske, hybride og brintdrevne flyplatforme.

- For eksempel bruger Trelleborg Sealing Solutions en ægte out-of-autoclave (OOA) proces til at fremstille kontinuerlige fiber termoplastiske kompositdele til rotor drivaksler, hvilket opnår vægtreduktioner samtidig med at opretholde høj styrke.

Stigende Efterspørgsel efter Tætninger i UAV’er og Avancerede Militære Platforme

UAV-adoption stiger kraftigt inden for overvågning, logistik, landbrug og forsvarsmissioner, hvilket skaber nye muligheder for leverandører af aerodynamiske tætninger. UAV’er kræver højpræcise letvægts tætninger til vinger, fremdriftssystemer og miljøbeskyttelse, der understøtter lang udholdenhed og stabil flyvekontrol. Forsvarsmoderniseringsprogrammer udvider yderligere efterspørgslen efter tætninger, der kan modstå ekstreme temperaturer, vibrationer og kemisk eksponering i jagerfly, rotorcraft og ubemandede kampsystemer. Integrationen af stealth-teknologier og avancerede aktueringssystemer kræver høj-tolerance tætning løsninger. Leverandører, der fokuserer på højtydende materialer og skræddersyede tætninger til UAV’er og næste generations jagerfly, drager fordel af langsigtet vækst i investeringer i luftfartsforsvar.

- For eksempel producerer Trelleborg Sealing Solutions oppustelige stof-forstærkede tætninger (brugt i militære flykanopeer), der er designet ved hjælp af finite-element analyse til at modstå præcis aktivering under trykbelastninger; sådan teknologi kunne tilpasses lette, fleksible UAV-flyrammer.

Digital Produktion og Forudsigende Vedligeholdelse Adoption

Digitale teknologier skaber stærke muligheder, da luftfartsselskaber adopterer forudsigende vedligeholdelsesværktøjer og smarte produktionsprocesser. Digitale tvillinger, sensor-indlejrede tætninger og automatiserede inspektionssystemer hjælper med at opdage tætning nedbrydning tidligere, hvilket reducerer fejlrisici og MRO-omkostninger. Producenter integrerer avanceret støbning, 3-D printning og CNC tætningsteknologier for at øge produktionspræcisionen og reducere leveringstider. Forudsigende analyser brugt af flyselskaber muliggør optimerede udskiftningscyklusser, hvilket forbedrer operationel pålidelighed. Disse digitale kapaciteter positionerer tætning industrien til højere produktivitet, forbedret materialesporbarhed og forbedret livscyklusydelse, hvilket skaber en konkurrencefordel for leverandører, der investerer i digital transformation.

Nøgleudfordringer

Strenge Certificeringskrav og Lange Kvalifikationscyklusser

Markedet for aerodynamiske tætninger til fly står over for udfordringer på grund af strenge sikkerhedsregler og lange godkendelsestidslinjer for nye materialer og design. Hver tætning installeret i flystrukturer skal gennemgå omfattende holdbarhed, brandmodstand, kemisk eksponering og vibrationstest. Disse kvalifikationsprocesser er dyre og tidskrævende, ofte tager det flere år, før en ny tætning går i produktion. Små leverandører står over for højere økonomisk pres på grund af overholdelsesomkostninger, hvilket begrænser innovationshastigheden. OEM’er kræver også konsekvent dokumentation og sporbarhed, hvilket øger den operationelle byrde for producenter. Dette lange certificeringsmiljø forsinker markedsadgang for nye materialer og påvirker produktudviklingscyklusser.

Volatile råvarepriser og forsyningskædebegrænsninger

Markedet kæmper også med udsving i råvarepriserne, især relateret til elastomerer, fluorpolymerer og specialkompositter, der bruges i aerodynamiske tætninger. Forsyningskædeforstyrrelser, geopolitiske spændinger og begrænset tilgængelighed af materialer i luftfartskvalitet øger indkøbsomkostningerne for producenterne. Forsinkelser i leveringen af gummiblandinger, silikone og konstruerede polymerer påvirker produktionsplanerne for OEM’er og MRO-leverandører. Luftfartsvirksomheder står over for yderligere pres for at opretholde lagerbuffere, hvilket øger driftsomkostningerne. Disse forsyningsusikkerheder påvirker prisstabiliteten, reducerer rentabiliteten og udfordrer mindre producenter, der er afhængige af en konstant materialestrøm for at opfylde leveringsforpligtelser.

Regional analyse

Nordamerika

Nordamerika havde den største andel af markedet for flyaerodynamiske tætninger i 2024 med omkring 37%. Den stærke efterspørgsel kom fra høje produktionsrater af kommercielle fly, robust MRO-aktivitet og kontinuerlige opgraderinger af militære flåder. USA forblev den vigtigste bidragyder på grund af omfattende luftfartsproduktion, store forsvarsbudgetter og stabil indkøb af næste generations fly. Vækst i regional og forretningsflyvning understøttede også forbruget af tætninger på tværs af OEM- og eftermarkedskanaler. Stigende anvendelse af avancerede elastomerer og brandhæmmende tætninger styrkede yderligere regionens lederskab. Canada tilføjede moderat efterspørgsel gennem igangværende flådemaintenance-programmer.

Europa

Europa tegnede sig for cirka 29% af markedet for flyaerodynamiske tætninger i 2024. Regionen nød godt af stærk flyproduktion ledet af Airbus-faciliteter i Tyskland, Frankrig og Storbritannien. Europæiske OEM’er fortsatte med at anvende letvægtsforseglingsmaterialer for at opfylde brændstofeffektivitets- og emissionsreduktionsmål, hvilket øgede efterspørgslen efter avancerede elastomeriske og kompositforseglinger. Forsvarsmoderniseringsprojekter i Frankrig og Storbritannien understøttede forbruget af højtemperatur- og vibrationsresistente tætninger. Eftermarkedet forblev stabilt på grund af en stor operationel flåde og stærk MRO-tilstedeværelse i hele Vesteuropa. Regionale leverandører udvidede også F&U i næste generations forseglingsteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde næsten 24% af markedet for flyaerodynamiske tætninger i 2024, drevet af hurtig flådeudvidelse og stigende flyleverancer på tværs af Kina, Indien og Sydøstasien. Voksende luftpassagervolumener øgede presset på flyselskaberne for at opretholde større flåder, hvilket understøttede efterspørgslen efter både OEM- og eftermarkedstætninger. Kinas stigende tilstedeværelse i kommerciel flyproduktion og militære luftfartsprogrammer øgede den lokale indkøb af avancerede tætningsmaterialer. Indien bidrog til væksten gennem udvidede MRO-kapaciteter og opgraderinger af forsvarsfly. Øget anvendelse af UAV’er til kommercielle og sikkerhedsmæssige formål forbedrede også de regionale forseglingkrav.

Latinamerika

Latinamerika fangede omkring 6% af markedet for flyaerodynamiske tætninger i 2024. Regionen oplevede stabil vækst på grund af gradvis flådeudvidelse blandt store luftfartsselskaber og stigende MRO-aktiviteter i Brasilien og Mexico. Embraers tilstedeværelse understøttede lokaliseret produktionsbehov for tætninger brugt i regionale og forretningsfly. Økonomisk genopretning i flere lande hjalp flyselskabsoperatører med at genoptage flyindkøb og vedligeholdelsescyklusser. Efterspørgslen efter tætninger steg også inden for helikopter- og forsvarsplatforme brugt til overvågnings- og transportmissioner. Dog holdt langsommere anvendelse af avancerede materialer og begrænset produktionsinfrastruktur regionens samlede markedsandel beskeden.

Mellemøsten & Afrika

Mellemøsten og Afrika tegnede sig for omkring 4% af markedet for aerodynamiske flytætninger i 2024. Mellemøsten førte den regionale efterspørgsel på grund af stærke investeringer i kommercielle flåder fra Gulf-flyselskaber og udvidelse af MRO-centre i UAE og Saudi-Arabien. Høj udnyttelse af bredkroppede fly øgede udskiftningsraterne for aerodynamiske tætninger i motorer, landingsstel og skrogsystemer. Afrika bidrog med inkrementel vækst gennem stigende brug af turbopropfly og helikoptere til transport, minedrift og humanitære operationer. Begrænset kapacitet inden for luftfartsproduktion holdt de samlede volumener lave, men efterspørgslen på eftermarkedet forblev konsistent på tværs af vigtige luftfartsknudepunkter.

Markedssegmenteringer:

Efter tætningstype

- Dynamisk tætning underkategori

- Statisk tætning underkategori

- Brandsikre tætninger

Efter flytype

- Kommercielle fly

- Militære fly

- Forretningsjets

- Helikoptere

- UAV’er (Ubemandede luftfartøjer)

- Andre

Efter materiale

- Elastomerer

- Termoplast

- Kompositmaterialer

- Metaltætninger

- Siliconebaserede materialer

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for aerodynamiske flytætninger omfatter førende virksomheder som Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., og Compagnie de Saint-Gobain S.A. Disse producenter fokuserer på avanceret materialudvikling, præcisionsingeniørarbejde og overholdelse af strenge luftfartsstandarder for at styrke deres positioner. Mange aktører udvider kapaciteter gennem opkøb, partnerskaber og langsigtede leveringsaftaler med store OEM’er. Investering i letvægtselastomerer, højtemperaturkompositter og brandsikre tætningsteknologier forbliver centralt for produktdifferentiering. Virksomheder forbedrer også globale MRO-supportnetværk, der tilbyder hurtigere levering og forlængede produktlivscyklusser. Digital produktion, automatiseret støbning og avancerede testteknologier forbedrer produktionseffektiviteten og hjælper med at opfylde stigende flybyggerater. Efterhånden som konkurrencen intensiveres, lægger leverandører vægt på pålidelighed, certificeringsekspertise og skræddersyede tætningløsninger for at sikre langsigtede kontrakter i både OEM og eftermarkedskanaler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I august 2025 underskrev AB SKF en aftale om at afhænde sin præcisionselastomerenhed inden for luftfart i Elgin, USA. Beslutningen understøttede gruppens strategi om at optimere sine aktiver inden for luftfartsforsegling og omdirigere ressourcer mod avancerede aerodynamiske forseglingsteknologier.

- I april 2025 afsluttede AB SKF afhændelsen af sin ring- og forseglingsenhed i Hanover, USA. Flytningen hjalp virksomheden med at strømline sin forseglingportefølje og skærpe sit fokus på højværdi luftfartsforseglingsteknologier anvendt i aerodynamiske applikationer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Forseglingstype, Flytype, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil vokse støt, da den globale flyproduktion stiger på tværs af kommercielle og forsvarssektorer.

- Efterspørgslen efter letvægts- og højtemperaturforseglingsmaterialer vil stige med næste generations flydesign.

- OEM’er vil adoptere mere avancerede elastomerer og kompositter for at forbedre holdbarheden og reducere vedligeholdelsescyklusser.

- UAV-udvidelse inden for forsvar, fragt og overvågningsmissioner vil skabe nye forseglingmuligheder.

- MRO-efterspørgsel vil stige, da flyselskaber opererer større flåder med højere udnyttelsesgrader.

- Digital produktion og automatisering vil forbedre forseglingens præcision og forkorte produktionens ledetider.

- Leverandører vil investere mere i brandhæmmende og kemisk stabile forseglingsmaterialer til motorapplikationer.

- Regulatorisk pres for sikrere og mere brændstofeffektive fly vil øge behovet for højtydende forseglinger.

- Langsigtede forsyningspartnerskaber mellem OEM’er og store forseglingproducenter vil styrkes.

- Asien og Stillehavsområdet vil fremstå som en hurtigere voksende region på grund af stigende flyleverancer og udvidende MRO-infrastruktur.