Markedsoversigt

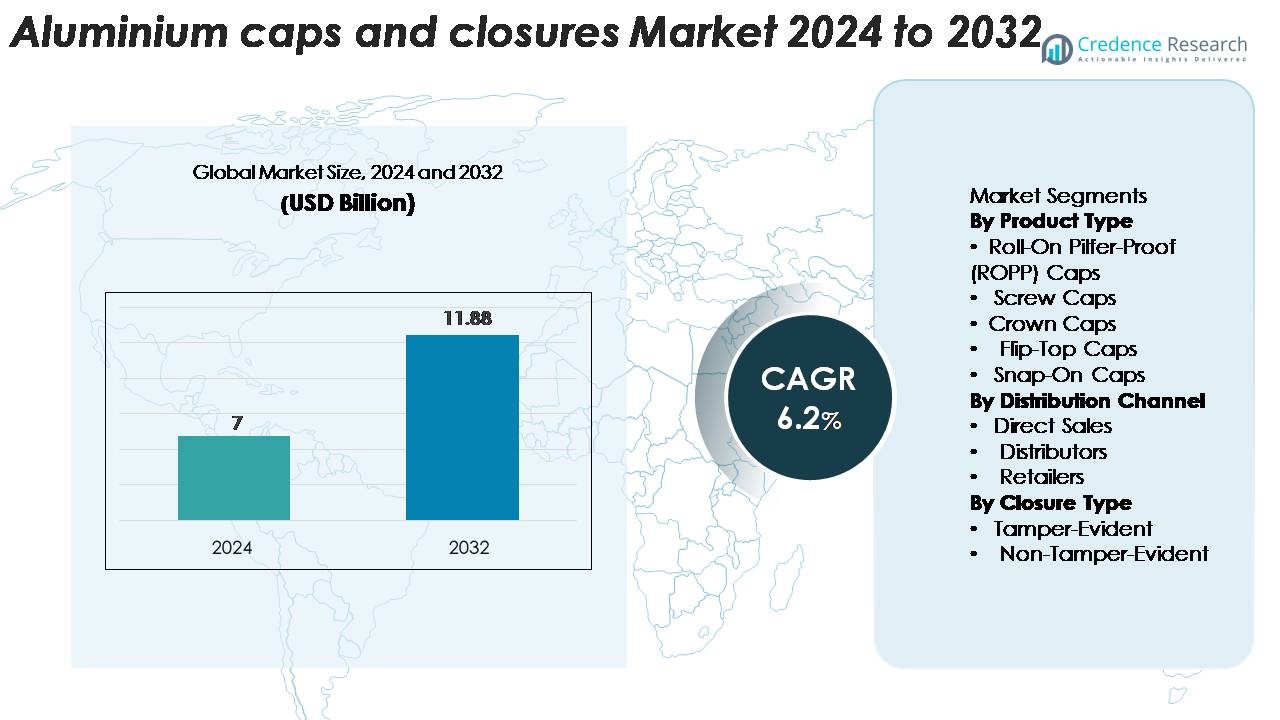

Markedet for aluminiumslåg og -lukninger blev vurderet til USD 7 milliarder i 2024 og forventes at nå USD 11,88 milliarder i 2032, med en CAGR på 6,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for aluminiumslåg og -lukninger 2024 |

USD 7 milliarder |

| Marked, CAGR for aluminiumslåg og -lukninger |

6,2% |

| Markedstørrelse for aluminiumslåg og -lukninger 2032 |

USD 11,88 milliarder |

Markedet for aluminiumslåg og -lukninger formes af førende aktører som Crown Holdings, Silgan Holdings, Guala Closures Group, Amcor, Closure Systems International og Bericap, der hver især konkurrerer gennem innovationer i manipulationssikre designs, letvægtslegeringer og premium dekorative finish. Disse virksomheder betjener store drikkevare-, farmaceutiske, fødevare- og kosmetikmærker gennem omfattende globale produktionsnetværk og langsigtede leveringspartnerskaber. Nordamerika leder markedet med en andel på 32%, drevet af stærk efterspørgsel efter flaskevand, spiritus og sundhedspleje, mens Asien-Stillehavsområdet følger tæt med 30%, understøttet af voksende drikkevareproduktion og sundhedsinfrastruktur. Europa tegner sig for næsten 28%, forankret i dets avancerede genbrugssystem og høje anvendelse af bæredygtig aluminiumemballage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for aluminiumslåg og -lukninger blev vurderet til USD 7 milliarder i 2024 og forventes at nå USD 11,88 milliarder i 2032, med en CAGR på 6,2%.

- Markedsvæksten drives af stigende efterspørgsel fra drikkevare- og farmaceutiske sektorer, med ROPP-låg, der har den største andel på omkring 38%, understøttet af stærk anvendelse i spiritus, vin og medicinsk emballage.

- Vigtige tendenser inkluderer skiftet mod genanvendelige aluminiumsløsninger, premium dekorative lukninger og avancerede manipulationssikre teknologier, der forbedrer produktsikkerhed og forbrugertillid.

- Det konkurrenceprægede landskab omfatter store aktører som Crown Holdings, Guala Closures Group, Silgan Holdings og Bericap, der alle investerer i automatisering, letvægtslegeringer og designtilpasning for at opretholde markedslederskab.

- Regionalt fører Nordamerika med 32%, efterfulgt af Asien-Stillehavsområdet med 30% og Europa med 28%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, understøttet af voksende drikkevare- og sundhedsmarkeder.

Markedssegmenteringsanalyse:

Efter produkttype:

Roll-On Pilfer-Proof (ROPP) låg dominerer markedet for aluminiumslåg og -lukninger med en anslået andel på 38%, drevet af deres stærke anvendelse i spiritus, vin, farmaceutiske produkter og premium drikkevarer. Deres manipulationssikre forsegling, kompatibilitet med højhastighedsflaskelinjer og evne til at opretholde produktintegritet gør dem til det foretrukne valg for producenter. Skruelåg følger tæt, understøttet af stigende brug i spiselige olier og husholdningsprodukter. Kronelåg forbliver relevante i kulsyreholdige drikkevarer, mens flip-top og snap-on låg vinder indpas i personlig pleje og bekvemmelighedsorienterede emballageformater.

- For eksempel fremstilles Bapco Closures’ snap-on kapselsystemer ved hjælp af højpræcisions sprøjtestøbningsprocesser, en standardmetode i industrien til produktion af højværdige, præcise lukninger, der muliggør ensartet hængselpræstation for personlig plejeemballage.

Efter distributionskanal:

Direkte salg tegner sig for den største andel på cirka 45%, understøttet af langsigtede leveringskontrakter mellem lukningsproducenter og drikkevare-, farmaceutiske og fødevareforarbejdningsvirksomheder. Denne kanal sikrer ensartet kvalitet, fordele ved bulkpriser og uafbrudt levering til højvolumen produktionslinjer. Distributører spiller en afgørende rolle for mellemstore FMCG og regionale tapperier, idet de tilbyder fleksible ordremængder og lokal tilgængelighed. Detailhandlere har en mindre andel, der primært henvender sig til små virksomheder og håndværksdrikkeproducenter, der indkøber begrænsede mængder.

- For eksempel leverer Crown Holdings direkte aluminiumslukninger til store drikkevarekunder ved hjælp af sine fuldautomatiske produktionslinjer, der er i stand til at fremstille op til 5 milliarder lukninger årligt på tværs af sine globale fabrikker, hvilket sikrer kontraktstabilitet og opfyldelse af høj volumen.

Efter lukningstype:

Manipulationssikre lukninger fører segmentet med omkring 62% markedsandel, drevet af strenge lovkrav inden for drikkevarer, farmaceutiske produkter og pakkede fødevarer. Deres evne til at give synligt bevis for produktsikkerhed, forhindre forfalskning og opbygge forbrugertillid fremmer stærk adoption på tværs af globale markeder. Industrier som alkohol, kulsyreholdige drikkevarer og håndkøbsmedicin kræver i stigende grad manipulationssikre aluminiumskapsler for at overholde reglerne og beskytte mærket. Ikke-manipulationssikre lukninger tjener anvendelser, hvor let åbning, hyppig brug og omkostningseffektivitet prioriteres, især inden for husholdnings- og personlig plejeprodukter.

Vigtige vækstdrivere

Stigende forbrug af emballerede drikkevarer

Den hurtige ekspansion af den globale emballerede drikkevareindustri driver betydeligt efterspørgslen efter aluminiumslukninger. Vækst i kulsyreholdige drikkevarer, alkoholholdige drikkevarer, flaskevand, drikkeklare teer og funktionelle drikkevarer har accelereret behovet for højtydende lukkemuligheder. Aluminium ROPP og kronkapsler forbliver foretrukne på grund af deres overlegne tætning, manipulationssikkerhed, genanvendelighed og kompatibilitet med højhastigheds fyldelinjer. Premium drikkevarekategorier, herunder håndværksspiritus, vin og energidrikke, anvender i stigende grad aluminiumslukninger for at forbedre produktsikkerhed og æstetik. I nye markeder øger stigende disponible indkomster og urbanisering drikkevareforbruget pr. indbygger, hvilket udvider storskala indkøb af aluminiumskapsler af tapperier. Derudover prioriterer drikkevareproducenter bæredygtighed, og aluminiums uendelige genanvendelighed styrker dets adoption over plastalternativer. Sammen skaber disse faktorer en konsekvent, langsigtet vækstmomentum for aluminiumslukningsproducenter.

- For eksempel leverer Closure Systems International (CSI) mere end 50 milliarder lukninger årligt til drikkevareproducenter, inklusive store operationer i Indien, Brasilien og Sydøstasien, der matcher den stigende drikkevareproduktion i disse regioner.

Stærk adoption i farmaceutisk og sundhedsemballage

Farmaceutiske virksomheder er stærkt afhængige af aluminiumslukninger på grund af deres sterilitet, kompatibilitet med følsomme formuleringer og stærke manipulationssikre egenskaber. Aluminiumslåg bruges bredt til hætteglas, sirupper, injicerbare midler og håndkøbsmedicin, hvilket understøtter streng overholdelse af regler på tværs af globale markeder. Væksten i kroniske sygdomme, udvidelsen af vaccineproduktion og stigende produktion af flydende formuleringer bidrager til vedvarende efterspørgsel fra farmaceutiske fyldere. Aluminiumslukninger tilbyder også overlegen barrierebeskyttelse mod fugt, ilt og forurening—kritisk for at opretholde lægemiddelstabilitet under transport og opbevaring. Desuden håndhæver regeringer og regulerende myndigheder i stigende grad manipulationssikre emballageretningslinjer, hvilket fører til udbredt anvendelse af aluminiumforseglinger og flip-off kapsler. Efterhånden som sundhedsinfrastrukturen udvides i Asien-Stillehavsområdet, Latinamerika og Afrika, øges den farmaceutiske produktionskapacitet, hvilket resulterer i stærk indkøb af aluminiumslåg til emballageapplikationer med højt volumen.

- For eksempel gennemgår West Pharmaceutical Services’ Flip-Off® CCS-forseglinger 100% kamerabaseret visuel inspektion og opfylder ISO 8362-7 specifikationer, hvilket sikrer manipulationssikker ydeevne til vaccine- og biologisk emballage.

Bæredygtighedsindsats og skift mod genanvendelig emballage

Den stigende globale vægt på bæredygtighed fremskynder overgangen fra plastiklukninger til aluminiumalternativer. Aluminiums genanvendelighed—hvor næsten 75% af alt produceret aluminium stadig er i omløb—positionerer det som et foretrukket materiale for mærker, der forfølger cirkulære økonomimål. Voksende reguleringspres, herunder forbud mod engangsplastik og udvidede producentansvarsordninger, opfordrer producenter til at anvende aluminiumslåg, der tilbyder både høj ydeevne og miljømæssige fordele. Drikkevaremærker, især i premiumsegmenter, fremhæver aluminiumslukninger som en del af deres miljøvenlige emballagestrategier. Den lette natur af aluminium understøtter også kulstofreduktionsmål inden for logistik og transport. Efterhånden som forbrugerne prioriterer bæredygtig emballage, investerer producenter i nye legeringsgrader, nedtyndede profiler og energieffektive produktionsprocesser for at styrke den konkurrencemæssige appel af aluminiumslåg. Dette skift skaber stærke langsigtede vækstmuligheder på tværs af drikkevarer, kosmetik, farmaceutiske produkter og husholdningsprodukter.

Nøgletrends & Muligheder

Vækst i premiumisering og forbedret æstetisk emballage

Premiumisering på tværs af alkohol, kosmetik og specialdrikkevarer skaber stærk efterspørgsel efter aluminiumslukninger med forbedret visuel appel, indviklet prægning og høj kvalitet tryk. Mærker bruger i stigende grad tilpassede aluminiumslåg til at differentiere produkter på overfyldte detailhylder. Fremskridt inden for overfladebehandlingsteknologier, digitaltryk og flerfarvet lakering gør det muligt for producenter at tilbyde sofistikerede designs og brandfortællingselementer gennem lukninger. Luksusspiritus, håndværksdrikkevarer og boutique-hudplejemærker foretrækker især aluminiumslåg for deres holdbarhed og premium taktile følelse. Efterhånden som forbrugerpræferencer skifter mod high-end og gavevenlig emballage, har producenter af aluminiumslukninger en betydelig mulighed for at udvide porteføljer med værdiskabende dekorative muligheder, herunder matte finish, anodiserede belægninger og indgraverede designs. Denne trend understøtter højere marginer og styrker samarbejder mellem lukningsproducenter og brand-ejere, der søger innovative emballageæstetikker.

- For eksempel anvender Amcor anodiseret aluminiumsteknologi, der leverer overfladehårdhedsniveauer på op til 500 HV (Vickers Hårdhed), hvilket sikrer ridsefaste overflader til premium kosmetiske lukninger.

Teknologiske Fremskridt inden for Manipulationssikre og Smarte Lukninger

Innovation inden for manipulationssikre mekanismer og digitalt aktiveret emballage præsenterer store muligheder for producenter af aluminiumslukninger. Teknologier som laser-skårne bånd, brudsegl og forbedrede tyverisikre mekanismer styrker forbrugertillid og overholdelse af regler på tværs af farmaceutiske produkter og drikkevarer. Samtidig udforsker industrien integration af smarte funktioner som QR-koder, NFC-tags og autentifikationsmarkører direkte på aluminiumslåg. Disse funktioner muliggør sporbarhed i forsyningskæden, foranstaltninger mod forfalskning og kundedeltagelse gennem digitalt indhold. Højvækstsegmenter som premium alkohol, nutraceuticals og specialfødevarer drager betydelig fordel af sådanne avancerede lukninger. Producenter, der investerer i automatiseret produktion, præcisionsstøbning og forbedrede legeringssammensætninger, er godt positioneret til at imødekomme den fremvoksende efterspørgsel efter intelligente og sikkerhedsforbedrede lukninger. Fremkomsten af forbundet emballage forstærker yderligere det langsigtede vækstpotentiale.

- For eksempel driver Closure Systems International (CSI) højhastighedsstøbelinjer, der er i stand til at producere over 50 milliarder manipulationssikre og andre lukninger årligt på tværs af sine forskellige globale steder, hvilket understøtter sikkerhedskritiske anvendelser i drikkevarer, sundhedspleje og andre industrier.

Udvidelse af E-handel og Småformat Emballage

Den globale stigning i e-handel har omformet emballageefterspørgslen, hvilket øger behovet for holdbare, lækagesikre og manipulationssikre aluminiumslukninger, der er velegnede til langdistancetransport. Produkter som kosmetik, husholdningsrengøringsmidler og specialfødevarer kræver i stigende grad lukninger, der bevarer integriteten under transportstress. Aluminiumslåg vinder indpas i småformat-, rejse- og abonnementsbaserede emballageformater, der er populære i onlinehandel. Disse låg giver stabilitet, kompatibilitet med forskellige flaskematerialer og høj modstandsdygtighed over for deformation. Efterhånden som e-handelsindtrængningen vokser, er der en voksende mulighed for producenter til at designe slagfaste, letvægtslukninger optimeret til opfyldelsescentre og direkte-til-forbruger-modeller. Denne tendens opmuntrer også til udvikling af genlukkelige og brugervenlige aluminiumslukningsformater.

Vigtige Udfordringer

Høje Råvareomkostninger og Prisvolatilitet

Producenter af aluminiumslåg og -lukninger står over for betydelige udfordringer på grund af udsving i aluminiumpriserne, som påvirkes af energipriser, minedrift og geopolitisk ustabilitet. Aluminiumproduktion er energikrævende, og stigende elpriser påvirker direkte driftsomkostningerne, hvilket gør det vanskeligt for lukningsproducenter at opretholde prisstabilitet. Mindre konvertere er særligt berørt, da de mangler de store emballagevirksomheders indkøbsstyrke. Volatilitet forstyrrer langsigtede forsyningskontrakter med drikkevare- og farmaceutiske fyldstoffer, mens prisfølsomme kunder kan skifte til plastalternativer i visse segmenter. Håndtering af omkostningsinflation samtidig med opretholdelse af produktkvalitet og bæredygtighedsforpligtelser forbliver en kritisk udfordring for industrien. Producenterne stoler i stigende grad på genanvendt aluminium, effektivitetsforbedringer og strategisk indkøb for at afbøde disse risici, men volatilitet fortsætter med at lægge pres på profitmarginerne.

Konkurrence fra Plastlukninger i Prisfølsomme Markeder

Selvom aluminium tilbyder overlegen holdbarhed, genanvendelighed og visuel appel, forbliver plastlukninger stærke konkurrenter, især på prisfølsomme markeder som masseproducerede drikkevarer, husholdningskemikalier og lavværdi FMCG-produkter. Plastkapsler er billigere, lettere at forme i komplekse former og anvendes bredt i segmenter, der prioriterer omkostningseffektivitet over premium ydeevne. Innovationer inden for letvægts plastlukninger og forbedret genanvendelighed styrker yderligere deres markedsposition. For producenter af aluminiumkapsler bliver det udfordrende at konkurrere udelukkende på pris, især i regioner med begrænset genanvendelsesinfrastruktur. For at opretholde markedsrelevans skal producenter af aluminiumlukninger fokusere på premium applikationer, bæredygtighedsværdiforslag, avancerede manipulationssikre funktioner og høj-impact design differentiering.

Regional Analyse

Nordamerika

Nordamerika står for omkring 32% af markedet for aluminiumkapsler og -lukninger, drevet af stærk efterspørgsel fra drikkevare-, farmaceutiske og personlig plejeindustrierne. Regionen drager fordel af avancerede produktionsmuligheder, strenge sikkerhedsregler og høj anvendelse af manipulationssikre og premium lukningsformater. USA fører forbruget på grund af sit store marked for flaskevand, spiritus og nutraceuticals, mens Canada bidrager med stabil efterspørgsel fra sundheds- og håndværksdrikkevaresektorerne. Bæredygtighedsinitiativer og høje genanvendelsesrater understøtter yderligere anvendelsen af aluminiumlukninger, da mærker prioriterer genanvendelige emballagematerialer for at opfylde miljømæssige krav og forbrugerforventninger.

Europa

Europa tegner sig for cirka 28% af den globale markedsandel, understøttet af modne drikkevare-, kosmetik- og farmaceutiske industrier, der bredt anvender aluminiumlukninger for kvalitet, sikkerhed og bæredygtighed. Regionens stærke vægt på cirkulære økonomiprincipper driver efterspørgslen efter genanvendelige aluminiumkapsler på tværs af både premium og mainstream produktlinjer. Tyskland, Italien, Frankrig og Storbritannien er nøglebidragydere med omfattende tappeoperationer og avancerede genanvendelsessystemer. Premium vin- og spiritusmærker fortsætter med at skifte mod ROPP og dekorative aluminiumkapsler for at forbedre produktdifferentiering. Regulatorisk tilpasning på tværs af EU fremskynder standardiseringen af manipulationssikre emballageformater.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer cirka 30% af markedet og er den hurtigst voksende region, drevet af hurtig urbanisering, stigende disponible indkomster og ekspanderende drikkevare- og farmaceutisk produktion. Kina og Indien dominerer regional efterspørgsel, understøttet af storskala tappefaciliteter, voksende forbrug af emballerede drikkevarer og stigende investeringer i sundhedsinfrastruktur. Japan og Sydkorea bidrager gennem høj kvalitet kosmetik- og personlig plejeemballage. Regionen drager også fordel af stærke produktionsmuligheder og omkostningseffektiv aluminiumforarbejdning. Efterhånden som bæredygtighedsbevidstheden vokser, adopterer mærker i stigende grad aluminiumlukninger som genanvendelige alternativer, hvilket accelererer markedsindtrængning på tværs af både premium og massemarkedssegmenter.

Latinamerika

Latinamerika står for næsten 6% af markedet, understøttet af vækst i segmenterne for alkoholholdige drikkevarer, kulsyreholdige drikkevarer og husholdningsprodukter. Lande som Brasilien, Mexico og Argentina er store bidragydere på grund af deres ekspanderende drikkevareindustrier og stigende efterspørgsel efter manipulationssikker emballage. Regionale tappere adopterer i stigende grad aluminiumlukninger for forbedret produktsikkerhed og overholdelse af udviklende kvalitetsstandarder. Mens prisfølsomhed forbliver en udfordring, skaber skiftet mod bæredygtig emballage ny efterspørgsel efter aluminiumalternativer til plastkapsler. Investeringer i lokal produktion og voksende eksportaktiviteter understøtter yderligere markedsudvidelse.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør omkring 4% af markedet, drevet af voksende segmenter inden for flaskevand, juice og farmaceutiske produkter. Golf-landene, især UAE og Saudi-Arabien, fører an i adoptionen på grund af stigende forbrug af emballerede drikkevarer og stærke investeringer i sundhedsforsyningskæder. Afrikanske markeder, herunder Sydafrika og Nigeria, viser stigende efterspørgsel drevet af urbanisering og væksten af småskala drikkevareproducenter. Dog udfordrer begrænset genanvendelsesinfrastruktur og højere importafhængighed markedets vækst. Ikke desto mindre skaber stigende fokus på fødevaresikkerhed, manipulationssikre lukninger og premium drikkevareemballage fortsat stabile muligheder.

Markedssegmenteringer

Efter Produkttype

- Roll-On Pilfer-Proof (ROPP) Kapsler

- Skruelåg

- Kronelåg

- Flip-Top Låg

- Snap-On Låg

Efter Distributionskanal

- Direkte Salg

- Distributører

- Detailhandlere

Efter Lukningstype

- Manipulationssikre

- Ikke-Manipulationssikre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for aluminiumskapsler og -lukninger er kendetegnet ved en blanding af globale emballageledere og specialiserede regionale producenter, der konkurrerer på produktkvalitet, innovation og bæredygtighed. Nøglespillere fokuserer på at udvide deres porteføljer af ROPP-kapsler, kronelåg, manipulationssikre lukninger og premium dekorative varianter for at imødekomme de forskellige behov i drikkevare-, farmaceutiske, fødevare- og personlig pleje-sektorerne. Virksomheder investerer i stigende grad i avancerede tryk-, præg- og laserskæringsteknologier for at forbedre produktdifferentiering og brandappel. Strategiske prioriteter inkluderer forbedring af genanvendelighed, reduktion af materialeforbrug gennem nedskalering og styrkelse af forsyningskæder for at understøtte højvolumen flaskedrift. Partnerskaber med drikkevare- og farmaceutiske virksomheder, sammen med regionale kapacitetsudvidelser, forbliver centrale for at opretholde en konkurrencemæssig fordel. Derudover adopterer producenter automatisering og energieffektive produktionssystemer for at forbedre omkostningskonkurrenceevnen midt i svingende aluminiumpriser. Branchen fortsætter med at konsolidere, med fusioner og opkøb, der muliggør bredere geografisk rækkevidde og forbedrede teknologiske kapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Amcor Limited

- Bapco Closures

- Cap & Seal Pvt. Ltd.

- Crown Holdings Inc.

- G. Finneran Associates, Inc.

- Nippon Closures Co., Ltd.

- Phoenix Closures, Inc.

- Silgan Holdings Inc.

Seneste Udviklinger

- I september 2025 præsenterede Amcor sine nyeste design af drikkelukninger på Drinktec 2025 i München, med fokus på flade og sportskapsler til genanvendelige glas- og PET-flasker.

- I juli 2025 introducerede Amcor sin Secure Flip 26 mm manipulationssikre sportskapsel til børnedrikke i Østrig, som kombinerer ergonomisk design og forbedret genanvendelighed.

- I juli 2023 udvidede Crown sine Aluminium Stewardship Initiative (ASI) certificeringer til sine lukningsoperationer i Asien og Stillehavsområdet (Thailand), hvilket styrker dets ansvarlige indkøbsreferencer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Distributionskanal, Lukningstype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil fortsætte med at ekspandere, da drikkevare-, farmaceutiske og personlig pleje-industrier øger deres afhængighed af sikre og lette aluminiumslukninger.

- Efterspørgslen efter manipulationssikre og sikkerhedsforbedrede lukningsdesign vil stige på tværs af regulerede sektorer.

- Bæredygtighedsinitiativer vil accelerere skiftet mod genanvendelige aluminiumsløsninger frem for plastalternativer.

- Premiumisering inden for spiritus, kosmetik og specialdrikke vil øge adoptionen af dekorative og specialdesignede aluminiumskapsler.

- Fremskridt inden for digital trykning og lasergraveringsteknologier vil muliggøre større brandingfleksibilitet.

- Producenter vil investere i automatisering og energieffektive produktionssystemer for at forbedre omkostningskonkurrenceevnen.

- Udvikling af letvægtslegeringer vil understøtte nedskalering uden at gå på kompromis med ydeevnen.

- Smarte lukningsteknologier, herunder QR-koder og autentifikationsmarkører, vil vinde indpas i anti-forfalskningsapplikationer.

- Fremvoksende markeder vil drive væksten gennem øget forbrug af emballerede drikkevarer og udvidelse af farmaceutisk infrastruktur.

- Globale aktører vil fokusere på strategiske partnerskaber og kapacitetsudvidelser for at styrke regionale forsyningsnetværk.