Oversigt over markedet for antinukleære antistofprøver:

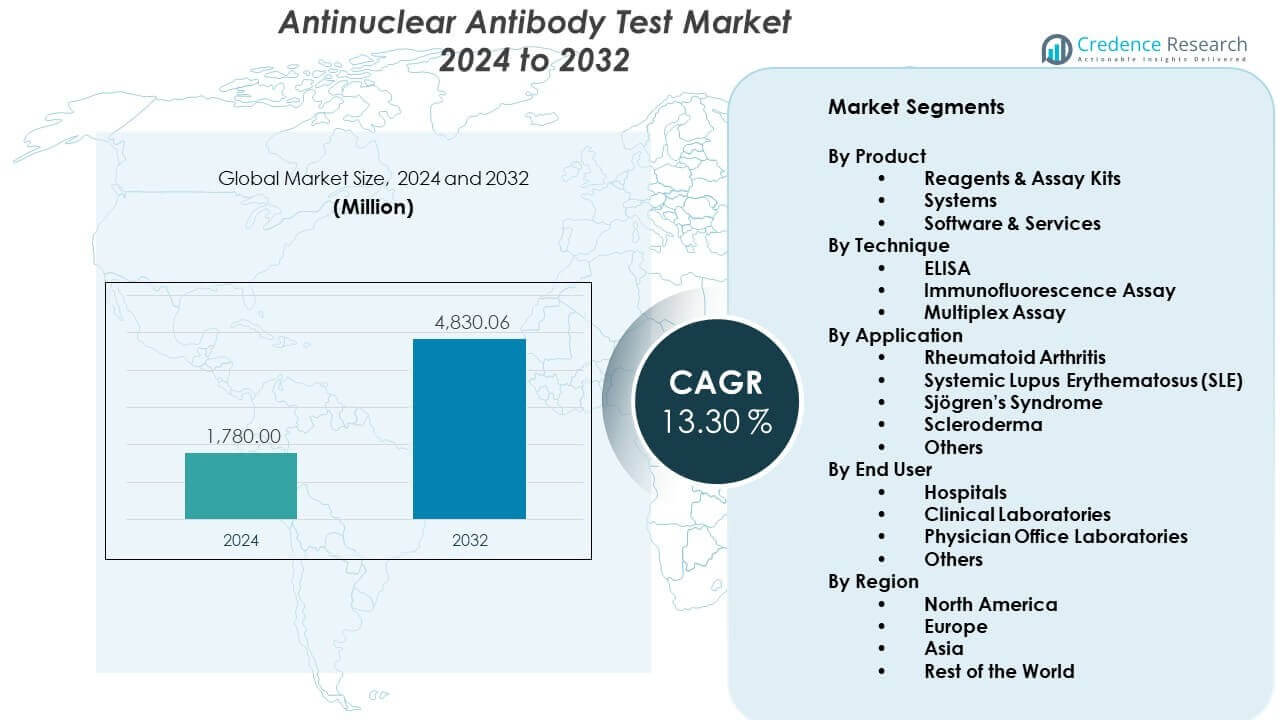

Markedet for antinukleære antistofprøver forventes at vokse fra USD 1780 millioner i 2024 til anslået USD 4830,06 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 13,30% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for antinukleære antistofprøver 2024 |

USD 13,30 millioner |

| Marked for antinukleære antistofprøver, CAGR |

5,7% |

| Markedets størrelse for antinukleære antistofprøver 2032 |

USD 4830,06 millioner |

Øget fokus på tidlig påvisning af autoimmune lidelser driver en stærk vækst i brugen af antinukleære antistofprøver. Sundhedsudbydere lægger nu vægt på rutinemæssig screening for tilstande som lupus og reumatoid arthritis, hvilket øger testvolumenerne. Automatisering i immunoassay-platforme forbedrer nøjagtighed og arbejdsgangseffektivitet, hvilket fremmer anvendelsen i højkapacitetslaboratorier. Øget patientbevidsthed og forbedret adgang til specialdiagnostik understøtter også en bredere anvendelse. Udvidelse af præcisionsmedicinske initiativer fremskynder yderligere integrationen af ANA-testning i kliniske beslutningsveje.

Nordamerika fører markedet for antinukleære antistofprøver på grund af stærk diagnostisk infrastruktur, højere sygdomsbevidsthed og udbredt anvendelse af avancerede immunologiske tests. Europa følger med robust vækst understøttet af veletablerede laboratorienetværk og klinikerfokus på tidlig autoimmun screening. Asien og Stillehavsområdet vokser hurtigt, da adgangen til sundhedspleje øges, og diagnosen af autoimmune sygdomme bliver mere prioriteret. Stigende investeringer i laboratorieautomatisering og udvidet sundhedskapacitet gør lande som Kina og Indien til nøglebidragydere til fremtidig vækst.

Antinukleær Antistof Test Markedsindsigt:

- Antinukleær Antistof Test markedet forventes at vokse fra USD 1.780 millioner i 2024 til USD 4.830,06 millioner i 2032, hvilket afspejler en 30% CAGR, drevet af stigende behov for autoimmun screening og øget anvendelse af automatiserede platforme.

- Nordamerika (40%), Europa (30%) og Asien og Stillehavsområdet (25%) dominerer på grund af stærk diagnostisk infrastruktur, høj bevidsthed blandt klinikere og strukturerede laboratorienetværk, der understøtter avanceret autoimmun testning.

- Asien og Stillehavsområdet, med 25%, er det hurtigst voksende marked, understøttet af stigende sundhedsudgifter, opgraderet laboratoriekapacitet og stigende prioritering af tidlig diagnose i store lande.

- Reagenser & Assay Kits udgør omkring 45% af produktsegmentet, drevet af deres gentagne brug i rutinemæssig ANA screening og bred anvendelse på kliniske laboratorier.

- Hospitaler bidrager med næsten 40% af slutbrugerandelen på grund af højere testvolumener, avancerede diagnostiske opsætninger og større anvendelse af automatiserede immunologisystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Antinukleær Antistof Test Markedsdrivere:

Stigende Anvendelse af Autoimmun Sygdomsscreening Understøttet af Avancerede Diagnostiske Muligheder

Antinukleær Antistof Test markedet udvides på grund af stigende bevidsthed om autoimmune lidelser og efterspørgsel efter tidligere screening blandt forskellige patientgrupper. Klinikere foretrækker pålidelige testpaneler, der hjælper med at identificere sygdomsmønstre med større sikkerhed. Laboratorier øger investeringer i automatiserede platforme, der forbedrer nøjagtighed og reducerer manuelle fejl. Hospitaler fokuserer på protokoller, der understøtter tidlig diagnose og bedre sygdomshåndteringsresultater. Efterspørgslen styrkes af stigende henvisninger fra reumatologer og praktiserende læger. Uddannelsesprogrammer for medicinsk personale skaber bedre forståelse af testfortolkning. Sundhedssystemer opgraderer diagnostisk infrastruktur for at understøtte højere gennemstrømning. Markedet nyder godt af en vedvarende vægt på tidlige interventionsstrategier.

Øget Integration af Automatiserede Immunoassay Systemer i Mellemstore og Store Kliniske Laboratorier

Automatiseringsanvendelse accelererer på grund af behovet for hurtigere svartider og bedre arbejdsgangskonsistens. Automatiserede immunoassay analysatorer leverer højere reproducerbarhed i højvolumenmiljøer. Standardiserede testkits understøtter laboratorier, der håndterer komplekse autoimmune paneler. Antinukleær Antistof Test markedet får momentum, når automatisering reducerer byrden på kvalificerede teknikere. Det understøtter problemfri rapportering gennem forbedrede datastyringsfunktioner. Laboratorier foretrækker modulære systemer, der kan skaleres med testefterspørgslen. Indkøbsteams evaluerer instrumenter baseret på fleksibilitet på tværs af flere assays. Automatisering opfordrer centrale laboratorier til at konsolidere operationer for effektivitetsgevinster.

- For eksempel anvender Bio-Rad Laboratories’ BioPlex 2200 system multiplex flow immunoassay teknologi til at behandle op til 100 prøver i timen, hvilket gør det muligt for laboratorier at screene for 11 forskellige ANA-analyter fra et enkelt patientrør samtidig.

Stigende Forekomst af Autoimmune Lidelser Driver Bredere Diagnostisk Anvendelse På Tværs af Plejeveje

Tilfælde af autoimmune sygdomme stiger globalt, hvilket får diagnostiske netværk til at udvide testadgangen. Patienter søger tidlig evaluering på grund af større anerkendelse af sygdomssymptomer. Klinikere stoler på ANA-testning for at vejlede næste trin i undersøgelser og behandlingsbeslutninger. Offentlige sundhedsorganer fremhæver autoimmune tilstande i kroniske sygdomsprogrammer. Markedet for antinukleære antistoftest vokser, da efterspørgslen stiger fra ambulatorier og specialcentre. Det får momentum, når patientfortalergrupper fremmer oplysningskampagner. Digitale værktøjer hjælper patienter med at spore symptommønstre, hvilket fremmer rettidige diagnostiske besøg. Screening bliver mere rutinemæssig i regioner, der forbedrer sundhedsinfrastrukturen.

Klinisk fokus på tidlig intervention styrker efterspørgslen efter omfattende autoimmune paneler

Sundhedsudbydere prioriterer tidlige detektionsstrategier for at forhindre sygdomsprogression. ANA-testning forbliver en vigtig del af diagnostiske arbejdsgange for lupus og relaterede tilstande. Udbydere udvider testning i forebyggende plejeprogrammer. Markedet for antinukleære antistoftest drager fordel, når forsikringsselskaber inkluderer autoimmune paneler under bredere dækning. Det opmuntrer flere patienter til at få adgang til testning gennem primære udbydere. Forskningsindsatser støtter biomarkørudvikling for forbedret diagnostisk nøjagtighed. Hospitaler udvikler protokoller, der strømliner patienttriage mod reumatologi. Klinikere leder efter tests, der reducerer forsinkelser og forbedrer henvisningskvaliteten.

- For eksempel har Werfen (Inova Diagnostics) implementeret Aptiva-platformen, som anvender partikelbaseret multi-analyseteknologi (PMAT) til at opnå et dynamisk område, der overstiger 300 IU/mL, hvilket gør det muligt for klinikere at opdage lavtiter autoantistoffer, der tidligere blev overset af traditionelle metoder.

Tendenser på markedet for antinukleære antistoftest:

Udvidelse af multiplex-testplatforme understøtter mere detaljeret autoimmun profilering

Multiplex-platforme vinder indpas på grund af behovet for bredere antistofprofilering i en enkelt arbejdsgang. Disse platforme understøtter laboratorier, der sigter mod at strømline komplekse autoimmune undersøgelser. Markedet for antinukleære antistoftest drager fordel, når multiplex-paneler forkorter diagnostiske tidslinjer. Det styrker klinikernes tillid ved at reducere behovet for gentagne tests. Leverandører udvikler platforme med forbedrede optiske og digitale detektionsteknologier. Laboratorier adopterer løsninger, der imødekommer adskillige antistofmål med minimal prøvevolumen. Efterspørgslen vokser i forskningsinstitutioner, der studerer sygdoms heterogenitet. Adoptionen øges, når multiplexing stemmer overens med præcisionsmedicinske mål.

- For eksempel anvender Bio-Rad BioPlex 2200-systemet magnetisk perlebaseret multiplex-teknologi til samtidig at detektere 11 specifikke autoantistoffer, herunder dsDNA, Smith og RNP, fra en enkelt 10-mikroliter patientprøve.

Fremskridt inden for algoritmedrevet mønsterfortolkning øger diagnostisk tillid

Fortolkning af mønstre forbedres med analytiske værktøjer, der guider teknikere gennem standardiserede arbejdsgange. AI-aktiverede platforme hjælper med at reducere variationer på tværs af forskellige operatører. Markedet for antinukleære antistofprøver får relevans, når automatiseret fortolkning understøtter konsistente resultater. Det forbedrer beslutningsstøtten for klinikere, der vurderer tvetydige autoimmune tilfælde. Leverandører integrerer software, der markerer atypiske mønstre til yderligere gennemgang. Laboratorier investerer i platforme, der forenkler rapportering til elektroniske sundhedsjournaler. Fremskridt inden for mønstergenkendelse hjælper med at reducere fejltolkningsrater. Diagnostiske teams stoler på klarere visuelle output, der fremskynder sagsvurderinger.

Skift mod point-of-care immunologitestning i decentraliserede sundhedsindstillinger

Interessen vokser for point-of-care løsninger, der understøtter landlige og decentraliserede indstillinger. Disse kompakte platforme tilbyder hurtige resultater til frontlinjens kliniske teams. Markedet for antinukleære antistofprøver drager fordel, når point-of-care værktøjer reducerer henvisningsforsinkelser. Det understøtter klinikker, der ikke kan investere i højkapacitetsanalysatorer. Producenter designer bærbare instrumenter med forenklede arbejdsgange. Anvendelsen stiger blandt ambulatorier, der søger hurtig autoimmun screening. Sundhedssystemer udforsker distribuerede diagnostiske netværk for forbedret tilgængelighed. Markedsdeltagere introducerer forbrugsvarer, der er velegnede til nær-patient miljøer.

Øget fokus på harmonisering af ANA-testprotokoller på tværs af regionale og globale netværk

Regulerende organer arbejder på at standardisere testretningslinjer på tværs af grænser. Laboratorier reagerer ved at tilpasse arbejdsgange til opdaterede rapporteringsformater. Markedet for antinukleære antistofprøver skrider frem, når harmonisering forbedrer sammenligneligheden af resultater. Det hjælper klinikere med at fortolke tests med større selvtillid på tværs af institutioner. Leverandører reviderer reagensformuleringer for at imødekomme fremvoksende retningslinjeforventninger. Laboratorier vedtager fælles kvalitetsprogrammer for at forbedre kompetencen. Harmoniseringsindsatser understøtter integrerede diagnostiske veje. Træningsmoduler forbedrer personalets kompetence i standardiserede metoder.

- For eksempel har vedtagelsen af den internationale konsensus om ANA-mønstre (ICAP) styrket global harmonisering af ANA IFA-rapportering, og platforme som Werfens NOVA View inkorporerer ICAP-nomenklatur for at understøtte konsistent mønstergenkendelse og standardiserede diagnostiske arbejdsgange.

Analyse af udfordringer på markedet for antinukleære antistofprøver:

Stor variation i testfortolkning og begrænset standardisering på tværs af laboratorier

Fortolkningsinkonsistenser udfordrer klinisk tillid til ANA-testning på grund af operatørafhængig variation. Laboratorier kæmper med forskelle i farvningsintensitet og mønstergenkendelse. Markedet for antinukleære antistofprøver oplever pres, når inkonsekvente resultater forsinker diagnostiske beslutninger. Det får klinikere til at anmode om gentagne tests for bekræftelse. Standardiseringsindsatser forbliver langsomme på tværs af regioner med forskellig reguleringskontrol. Mindre laboratorier har svært ved at investere i avancerede billedværktøjer. Uddannelseskløfter forværrer yderligere resultatvariabiliteten. Udfordringen vedvarer trods forbedringer i automatiserede systemer.

Begrænset adgang til avanceret diagnostisk infrastruktur i udviklingsregioner

Mange regioner mangler det udstyr, der kræves for at understøtte høj-kvalitets autoimmune tests. Hospitaler er afhængige af centraliserede laboratorier, der opererer med begrænset kapacitet. Markedet for antinukleære antistofprøver står over for forhindringer, når infrastrukturen begrænser testmulighederne. Det begrænser rettidig diagnose for patienter i underbetjente områder. Begrænsede refusionsrammer reducerer overkommeligheden af autoimmune paneler. Mangel på kvalificeret personale hæmmer nøjagtig fortolkning. Logistikproblemer forsinker forsyningen af reagenser og vedligeholdelse af udstyr. Disse barrierer bremser adoptionen i nye sundhedsmarkeder.

Muligheder i markedet for antinukleære antistofprøver:

Udvidelse af automatiserede og multiplex platforme på tværs af nye diagnostiske netværk

Adoption af automatisering i udviklingsregioner tilbyder nye veje for markedsudvidelse. Laboratorier søger platforme, der reducerer manuelle arbejdsbyrder og forbedrer pålideligheden. Markedet for antinukleære antistofprøver får momentum, når automatisering når mellemstore hospitaler. Det opfordrer udbydere til at opgradere ældre systemer. Leverandører kan udvide distributionskanaler, der understøtter træning og langsigtet service. Hospitaler leder efter systemer, der er kompatible med bredere autoimmune testpaneler. Adoptionen vokser, når infrastrukturinvesteringer er i overensstemmelse med nationale sundhedsreformer. Muligheden styrkes, når laboratorier moderniserer deres testkapacitet.

Voksende brug af mønsterbaserede AI-værktøjer til at forbedre fortolkningsnøjagtigheden i autoimmune tests

AI-baserede fortolkningsplatforme skaber stærkt kommercielt potentiale for udviklere. Disse værktøjer hjælper med at reducere inkonsistenser på tværs af laboratorier. Markedet for antinukleære antistofprøver drager fordel, når AI styrker beslutningsstøtten. Det introducerer muligheder for partnerskaber med digitale sundhedsfirmaer. Forskningsgrupper anvender AI-værktøjer til antistofkortlægningsstudier. Hospitaler integrerer software, der forbedrer rapporteringsklarheden. Leverandører promoverer systemer med skalerbare analysefunktioner. AI-integration muliggør mere pålidelig mønstergenkendelse på tværs af komplekse tilfælde.

Segmenteringsanalyse af markedet for antinukleære antistofprøver:

Efter produktsegment

Markedet for antinukleære antistofprøver udvider sig gennem stærk efterspørgsel efter reagenser og assay kits, der understøtter rutinemæssige autoimmune tests på tværs af forskellige kliniske miljøer. Systemer vinder indpas på grund af automatiseringsbehov i højvolumen laboratorier, der søger hurtigere behandlingstider og forbedret standardisering. Software og tjenester spiller en voksende rolle ved at understøtte datafortolkning, kvalitetskontrol og rapporteringsfunktioner. Segmentstrukturen afspejler stigende adoption af integrerede platforme, der strømliner arbejdsgange og reducerer manuelle fejl. Det er i overensstemmelse med laboratorieprioriteter centreret omkring nøjagtighed og operationel effektivitet. Leverandører forbedrer porteføljer med fleksible produktkonfigurationer. Produktblandingen understøtter bred diagnostisk dækning og ensartet testydelse.

Efter teknologisegment

ELISA bevarer bred anvendelse på grund af enkelhed, skalerbarhed og kompatibilitet med etablerede laboratoriearbejdsgange. Immunofluorescensassay forbliver en foretrukken referencemetode på grund af dens detaljerede mønstergenkendelseskapacitet. Multiplex assay adoption vokser, hvor klinikere kræver omfattende antistofprofilering for komplekse autoimmune tilfælde. Markedet for antinukleære antistofprøver understøtter teknikdiversificering for at imødekomme forskellige diagnostiske behov. Det afspejler laboratoriepræference for platforme, der balancerer præcision, gennemløb og fortolkningsklarhed. Hver teknologisegment bidrager til forskellige testveje. Teknologiopgraderinger forbedrer reproducerbarhed og reducerer operatørafhængig variabilitet. Laboratorier evaluerer teknikker baseret på sagskompleksitet og krav til svartid.

- For eksempel bruger Thermo Fisher Scientifics EliA autoimmune testplatform en fluorescensbaseret enzymimmunoassaymetode, der leverer høj analytisk præcision og forbedret standardisering til dsDNA-antistofdetektion, hvilket understøtter mere pålidelig klinisk fortolkning end traditionelle manuelle ELISA-teknikker.

Efter Anvendelse og Slutbrugersegmenter

Reumatoid arthritis, SLE, Sjögrens syndrom, sklerodermi og andre autoimmune tilstande driver screeningsbehovet på tværs af plejeveje. Udbydere bruger ANA-test til at vejlede tidlig diagnose og henvisningsbeslutninger. Hospitaler leder adoptionen på grund af avancerede diagnostiske kapaciteter. Kliniske laboratorier understøtter store testvolumener med automatiserede platforme. Lægekontorlaboratorier udvider testadgangen til frontlinjevurdering. Segmentspredningen fremhæver den brede kliniske relevans af ANA-screening. Det understøtter konsekvent sygdomsovervågning på tværs af sundhedsnetværk.

- For eksempel, i hospitaler med højt volumen, understøtter Werfen BIO-FLASH kemiluminescensanalysator hurtige autoimmune testarbejdsgange ved at levere hurtig, fuldautomatisk detektion af nøgle SLE-relaterede autoantistoffer, hvilket gør det muligt for akutteam at fremskynde diagnostisk evaluering for patienter med komplekse multisystemsymptomer.

Segmentering:

Efter Produkt

- Reagenser & Assay Kits

- Systemer

- Software & Tjenester

Efter Teknik

- ELISA

- Immunofluorescensassay

- Multiplex Assay

Efter Anvendelse

- Reumatoid Arthritis

- Systemisk Lupus Erythematosus (SLE)

- Sjögrens Syndrom

- Sklerodermi

- Andre

Efter Slutbruger

- Hospitaler

- Kliniske Laboratorier

- Lægekontorlaboratorier

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den største andel af markedet for antinukleære antistofprøver og står for omkring 40% af den samlede omsætning. Et stærkt diagnostisk infrastruktur understøtter høj adoption på hospitaler og laboratorier. Klinikere stoler på avancerede immunologiske platforme, der forbedrer nøjagtigheden og reducerer fortolkningshuller. Regionen drager fordel af etablerede refusionsrammer, der opmuntrer til autoimmun screening. Forskningsinstitutioner bidrager til stabil assayudvikling og forbedringer i arbejdsgange. Markedet styrkes på grund af stigende opmærksomhed på symptomer på autoimmune sygdomme. Det opretholder lederskab gennem fortsatte investeringer i automatiserede og digitale diagnosesystemer.

Europa

Europa repræsenterer ca. 30% af det globale marked, drevet af stærke laboratorienetværk og standardiserede diagnostiske praksisser. Lande i regionen adopterer harmoniserede testretningslinjer, der understøtter ensartet rapportering. Hospitaler udvider autoimmune paneler for at forbedre tidlige detektionsrater. Markedet for antinukleære antistofprøver drager fordel af brede klinikeruddannelsesprogrammer, der forbedrer mønsterfortolkningsevner. Det vokser støt på grund af stigende forekomst af autoimmune lidelser og forbedret adgang til sundhedspleje. Reguleringsorganer fremmer kvalitetssikringsprogrammer for at forbedre færdigheder på tværs af laboratorier. Europa forbliver en nøgleområde på grund af dets strukturerede diagnostiske økosystem.

Asien og Stillehavsområdet og resten af verden

Asien og Stillehavsområdet har næsten 25% af den globale andel, understøttet af hurtig udvidelse af sundhedsinfrastruktur og stigende testbevidsthed. Efterspørgslen stiger i Kina og Indien, hvor autoimmun screening bliver mere integreret i rutinemæssig pleje. Laboratorier investerer i automatiserede systemer, der forbedrer skalerbarhed. Det får momentum, da store patientgrupper driver væksten i testvolumen. Den resterende 5% andel kommer fra regioner i Latinamerika, Mellemøsten og Afrika, hvor diagnostiske kapaciteter fortsat udvikles. Udbydere søger omkostningseffektive platforme, der understøtter bred befolkningsadgang. Vækstpotentialet forbliver stærkt, da investeringer styrker testkapaciteten på tværs af nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for antinukleære antistofprøver er præget af stærk konkurrence drevet af innovation inden for automatiserede platforme, reagenskvalitet og avanceret fortolkningssoftware. Store aktører fokuserer på at udvide testmenuer, forbedre standardisering og styrke globale distributionsnetværk. Virksomheder investerer i teknologiske opgraderinger, der understøtter højere gennemløb og mere konsekvent mønstergenkendelse. Strategiske samarbejder hjælper leverandører med at komme ind på nye regioner og udvide kundebaser. Det nyder godt af løbende forbedringer i assay-præcision og workflow-integration. Konkurrenter lægger vægt på overholdelse af regler og træningsprogrammer, der forbedrer laboratorieydelsen. Produktdifferentiering forbliver centreret omkring nøjagtighed, brugervenlighed og digitale supportfunktioner.

Seneste udviklinger:

- I februar 2025 annoncerede Bio-Rad Laboratories sin hensigt om at erhverve Stilla Technologies, en udvikler af digitale PCR-løsninger, for at udvide sin kliniske diagnostiske rækkevidde til højfølsomme applikationer som flydende biopsi og infektionssygdomstest. I februar 2026 bekræftede Bio-Rad, at dets diagnostiske segment var vendt tilbage til vækst, drevet af stærk efterspørgsel efter sin QX700 Droplet Digital PCR-familie og planer om yderligere IVD-produktlanceringer i løbet af året.

- I januar 2024 begyndte ZEUS Scientific officielt at operere som Sebia Autoimmune & Infectious Diseases efter sin tidligere erhvervelse af Sebia. Denne rebranding integrerede ZEUS’s FDA-godkendte dIFine digitale immunofluorescenssystem og ANA HEp-2 indirekte fluorescerende antistof (IFA) assays i et bredere katalog, der inkluderer Alegria 2-systemet til automatiseret autoimmun testning.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknik, Sygdom/Anvendelse, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Den voksende efterspørgsel efter tidlig autoimmun screening vil drive en stærkere adoption af avancerede diagnostiske platforme på hospitaler og referencelaboratorier, hvilket forbedrer kliniske beslutningsveje verden over.

- Laboratorier vil i stigende grad stole på automatiserede immunoassay-systemer, der understøtter hurtigere behandling, forbedret konsistens og reduceret afhængighed af teknikere i rutinemæssige autoimmune testmiljøer.

- AI-aktiverede fortolkningsværktøjer vil øge nøjagtigheden ved at understøtte klarere mønstergenkendelse og minimere subjektiv variabilitet forbundet med manuel vurdering.

- Stigende bevidsthed om autoimmune sygdomme vil opmuntre udbydere til at integrere bredere antistofpaneler i rutinemæssige evalueringer, hvilket styrker diagnostisk dækning for komplekse tilstande.

- Bærbare og decentraliserede testsystemer vil udvide adgangen i underbetjente regioner, understøtte tidligere detektion og rettidig klinisk intervention på tværs af forskellige patientpopulationer.

- Cloud-baserede rapporteringsværktøjer vil omforme laboratoriearbejdsgange ved at forbedre forbindelsen, realtids dataudveksling og tilgængeligheden af strukturerede diagnostiske indsigter.

- Løbende træningsprogrammer for laboratorieprofessionelle vil forbedre færdigheder i mønstertolkning og styrke den overordnede diagnostiske pålidelighed på tværs af institutioner.

- Fremvoksende markeder vil opleve hurtig ekspansion på grund af voksende investeringer i sundhedssektoren, forbedret laboratorieinfrastruktur og bredere klinisk bevidsthed om autoimmune lidelser.

- Samarbejder mellem diagnostikvirksomheder og forskningsgrupper vil fremskynde innovation inden for assay-ydeevne og udvikling af analytisk software.

- Adoptionen af multiplex testløsninger vil stige, da klinikere kræver omfattende profileringsmuligheder, der strømliner autoimmune undersøgelser og reducerer gentagne tests.