Oversigt over markedet for autolog stamcelle- og ikke-stamcellebaserede terapier:

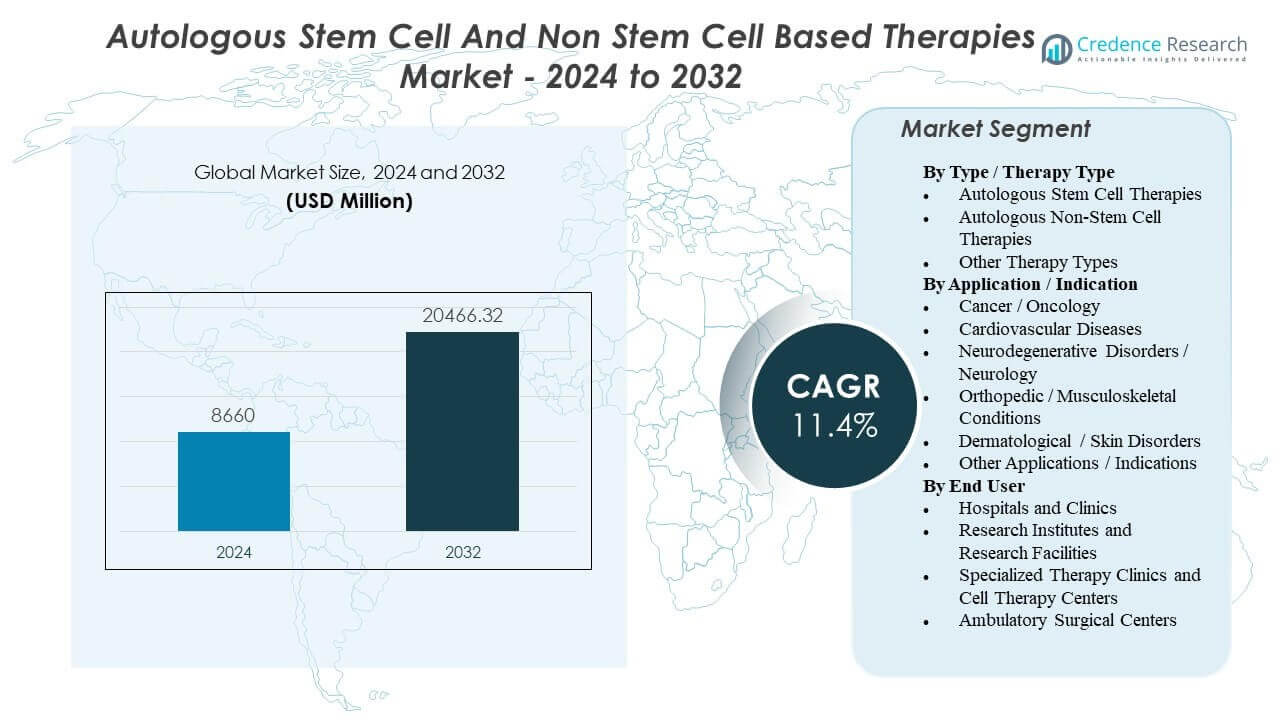

Markedet for autolog stamcelle- og ikke-stamcellebaserede terapier forventes at vokse fra USD 8.660 millioner i 2024 til anslået USD 20.466,32 millioner i 2032 med en årlig vækstrate (CAGR) på 11,4% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for autolog stamcelle- og ikke-stamcellebaserede terapier 2024 |

USD 8.660 millioner |

| Autolog stamcelle- og ikke-stamcellebaserede terapier, CAGR |

11,4% |

| Markedsstørrelse for autolog stamcelle- og ikke-stamcellebaserede terapier 2032 |

USD 20.466,32 millioner |

Væksten understøttes i høj grad af den udvidede kliniske anvendelse af patient-specifikke celleterapier, især inden for onkologi, hvor definerede behandlingsveje og kapacitet i specialiserede centre kan føre til højere behandlingsvolumener. Samtidig fortsætter uopfyldte behov inden for kroniske og degenerative tilstande med at stimulere efterspørgslen efter regenerative tilgange i udvalgte indikationer. Fremskridt inden for produktion, især automatisering, lukket behandling og forbedret logistikkoordinering, gør også autologe arbejdsprocesser mere gennemførlige, hvilket forbedrer konsistens og skaleringspotentiale.

Nordamerika og Vesteuropa fører an på grund af avanceret infrastruktur og specialiserede centre, mens Asien-Stillehavsområdet er under udvikling, da kapaciteten udvides. Adoption varierer afhængigt af refusion, regulatorisk klarhed og tilgængeligheden af uddannede celleterapisteder.

Markedet omfatter autologe stamcelle- og ikke-stamcelleterapier inden for onkologi, kardiovaskulær, neurologi, ortopædi og dermatologi. Levering er koncentreret på hospitaler og specialiserede celleterapicentre, med forskning og ambulante omgivelser, der understøtter forsøg og udvalgte procedurer.

Indsigter i markedet for autologe stamcelle- og ikke-stamcellebaserede terapier:

- Væksten drives hovedsageligt af bredere klinisk brug af autologe celleterapier inden for onkologi, sammen med en stigende byrde af kroniske sygdomme, der understøtter regenerativ brug i udvalgte indikationer.

- Skalering forbliver begrænset af patient-specifik fremstillingskompleksitet, vene-til-vene tidslinjer, kapacitetsgrænser og variationsrisici, der kan øge omkostningerne pr. behandlet patient og begrænse adgangen ud over større centre.

- Nordamerika og Vesteuropa fører an på grund af etableret infrastruktur og specialiserede steder, mens Asien-Stillehavsområdet er på vej frem, da investeringer i celleterapikapacitet og klinisk deltagelse øges.

- Markedsmomentum understøttes af forbedret fremstillingsautomatisering og logistikkoordinering, men adoption afhænger fortsat af styrken af evidens, regulatorisk klarhed og refusionsveje efter indikation og geografi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for autologe stamcelle- og ikke-stamcellebaserede terapier

Udvidet klinisk brug af personlige immuncelleterapier i onkologi øger den grundlæggende efterspørgsel

Autologe immuncelleterapier ser bredere anvendelse i onkologi, især i hæmatologiske kræftformer. Efterhånden som flere behandlingscentre opnår erfaring, har henvisninger og patientidentifikation en tendens til at forbedres. Dette øger efterspørgslen efter aferese, fremstillingskapacitet og kvalificerede behandlingssteder. Drivkraften er stærkest, hvor individuel celleengineering har vist meningsfuld fordel i refraktære sygdomsindstillinger.

- For eksempel rapporterer Novartis, at KYMRIAH (tisagenlecleucel) er tilgængelig på mere end 370 certificerede behandlingscentre i 30 lande, hvilket direkte udvider det operationelle fodaftryk for afereseindsamling, fremstillingspladser og kvalificerede infusionssteder.

Højere byrde af kroniske sygdomme og uopfyldt behov i regenerative indikationer understøtter eksperimentering og adoption

Kroniske og degenerative sygdomme øger puljen af patienter, der søger efter restorative behandlingsmuligheder. Autologe stamcellemetoder udforskes ofte, hvor standardbehandling ikke genopretter funktion, især i special- og elektive indstillinger. Aldrende befolkninger og muskel-skelet byrde forstærker denne efterspørgsel i mange sundhedssystemer. Adoption afhænger stadig af lokal regulering og styrken af klinisk evidens efter indikation.

- For eksempel blev Vericels MACI (matrix-anvendte karakteriserede autologe kultiverede chondrocytter) evalueret i det randomiserede SUMMIT-studie, hvor 144 patienter blev behandlet, og 137 (95%) gennemførte 2-års vurderingen, med en rapporteret gennemsnitlig læsionsstørrelse på 8 cm².

Fremskridt inden for fremstillingsautomatisering og lukkede systemer forbedrer gennemførligheden i stor skala

Automatisering og lukkede behandlingssystemer reducerer manuelle trin og risikoen for kontaminering i autologe arbejdsgange. Standardiseret fremstilling kan forbedre konsistensen på tværs af steder og reducere batchvariabilitet. Disse forbedringer hjælper udviklere med at skalere kommerciel forsyning og sene faseforsøg mere forudsigeligt. Over tid kan bedre udbytte og færre fejl reducere den effektive omkostning pr. behandlet patient.

Regulatoriske rammer og fremskyndede veje kan accelerere klinisk oversættelse for kvalificerede programmer

Klarere avancerede-terapi regulatoriske rammer reducerer usikkerhed om kvalitet, sporbarhed og forventninger til evidens. Nogle programmer kan også drage fordel af fremskyndede veje, hvilket forkorter tiden til markedet i definerede tilfælde. Regulatorisk klarhed understøtter bedre design af kæden for varetægt, hvilket er kritisk for autologe produkter. Denne kombination kan øge antallet af programmer, der bevæger sig fra forsøg mod kommercialisering.

Markedsudviklinger og muligheder for autologe stamcelle- og ikke-stamcellebaserede terapier

Point-of-care og distribuerede “mikrofabrik”-modeller dukker op for at reducere logistikfriktion

Udviklere tester decentraliserede eller hybride fremstillingsmodeller for at reducere transport- og planlægningsbegrænsninger. Produktion tættere på behandlingssteder kan reducere risikoen for kæden for varetægt og forkorte gennemløbstider. Dette er relevant i regioner med ujævn kølekæde og specialiststed dækning. Muligheden er at parre automatiserede platforme med standardiseret lokal kvalitetskontrol for bredere hospitalsadoption.

Hurtigere gennemløbstid og forbedret planlægning bliver konkurrencemæssige differentieringsfaktorer

Cykeltid bliver en nøgleoperationel metrik, fordi forsinkelser påvirker både patientberedskab og klinikkapacitetsplanlægning. Mange autologe produkter kræver stadig flerugers vene-til-vene tidslinjer, hvilket skaber pres for at optimere end-to-end koordinering. Virksomheder investerer i bedre planlægning, kapacitetsplanlægning og frigivelsesteststrategier for at reducere variabilitet. Leverandører, der pålideligt forkorter gennemløbstiden, kan have fordele i tidsfølsomme indikationer.

Vækst i understøttende teknologier skaber et større økosystem ud over terapiudviklere

Udgifterne stiger til understøttende teknologier som automatisering, analyse/QC, identitetskædesoftware og specialiseret logistik. Dette afspejler et skift mod at opbygge gentagelig, overensstemmende fremstilling i stor skala på tværs af flere programmer. Muligheden strækker sig til tilbagevendende indtægter fra forbrugsvarer, servicekontrakter og platformopgraderinger. Vækst i automatiserede/lukkede systemer spores ofte som en understøttende medvind for det bredere autologe terapimarked.

Bevisgenerering og data fra den virkelige verden former refusionsveje og markedsudvidelse

Betalere lægger større vægt på holdbarheden af fordelene i forhold til høje indledende behandlingsomkostninger. Dette presser virksomheder mod registre, beviser fra den virkelige verden og resultatsporing for at understøtte dækningsbeslutninger. Muligheden er at udvide refusionen gennem bedre patientudvælgelse og resultatbaserede betalingsmodeller. En begrænsning er, at bevisakkumulering tager tid, hvilket kan forsinke adoptionen i omkostningsfølsomme systemer.

Analyse af udfordringer på markedet for autologe stamcelle- og ikke-stamcellebaserede terapier

Autologe terapier forbliver dyre og operationelt komplekse, fordi hver batch er patient-specifik og kræver strenge identitetskædekontroller. Tidslinjer fra vene-til-vene og begrænsede produktionsslots kan begrænse gennemløbet og tilføje planlægningsfriktion på hospitaler. Batchfejl, variation og afhængighed af kølekæder kan yderligere reducere brugbar kapacitet. Disse faktorer har en tendens til at begrænse adgangen uden for større centre og forsinke bred skalerbarhed.

- For eksempel understreger Novartis’ KYMRIAH-materialer på stedet streng kryogen kontrol—at holde produktet under −120°C under transport og opbevaring, hvor aflæsninger over −120°C behandles som temperaturafvigelser (med begrænsede undtagelser). De kræver også tæt koordineret optøning, så når produktet når 20–25°C, skal det infunderes inden for 30 minutter, hvilket fremhæver, hvordan afhængighed af kølekæder og planlægningspræcision påvirker levering i den virkelige verden.

Regulatoriske og refusionsveje kan være ujævne, især for regenerative indikationer, hvor beviskvaliteten varierer afhængigt af brugstilfælde. Overholdelsesforventninger for avancerede terapier øger kravene til produktionskontroller, testning og dokumentation. Betalere kræver ofte stærkere holdbarhed og sammenlignelig værdi af beviser, hvilket kan indsnævre de berettigede populationer. Som et resultat afhænger kommerciel vækst ofte af sundhedssystemets parathed og betalingsmodeller, ikke kun klinisk interesse.

- For eksempel specificerer YESCARTA/TECARTUS REMS-tilmeldingskravene, at certificerede hospitaler skal have mindst to doser tocilizumab pr. patient på stedet, klar til brug inden for 2 timer efter infusion, hvis det er nødvendigt. Steder skal også opretholde dokumenterede procedurer, der kan gennemgås i revisioner, hvilket gør “stedets parathed” til et operationelt overholdelsesspørgsmål såvel som et klinisk et.

Analyse af markedssegmentering for autologe stamcelle- og ikke-stamcellebaserede terapier:

Efter type / terapitype, er autologe stamcelleterapier typisk positioneret omkring vævsreparation og regenerative mål, med adoption påvirket af bevisstyrke, regulatorisk klarhed og standardisering af indsamling og behandling. Autologe ikke-stamcelleterapier er stærkere forbundet med immuncellemodaliteter, især hvor patient-specifik celleforberedelse understøtter målrettet sygdomsbehandling. Andre terapityper inkluderer ofte niche- eller hybridtilgange, der varierer meget efter region og klinisk indstilling, hvilket kan gøre sammenlignelighed på tværs af markeder ujævn.

Efter Anvendelse / Indikation, er Kræft / Onkologi generelt det mest kommercielt etablerede segment på grund af definerede behandlingsprotokoller og klarere refusionsveje i mange markeder. Kardiovaskulære Sygdomme, Neurodegenerative Lidelser / Neurologi, Ortopædiske / Muskuloskeletale Tilstande og Dermatologiske / Hudlidelser er ofte mere fragmenterede, hvilket afspejler variabel modenhed i forsøgene og heterogene patientpopulationer. Andre Anvendelser / Indikationer fanger mindre, nye anvendelser, hvor evidensen stadig udvikles.

Efter Slutbruger, Hospitaler og Klinikker fører for komplekse terapier, der kræver multidisciplinær pleje, mens Specialiserede Terapiklinikker og Celleterapicentre understøtter højere procedurefokus og arbejdsgangsekspertise. Forskningsinstitutter og Forskningsfaciliteter driver forsøgsaktivitet og translationel udvikling, og Ambulante Kirurgiske Centre deltager hovedsageligt, hvor procedurer og overvågningskrav er mindre intensive.

Segmentering:

Efter Type / Terapi Type

- Autologe Stamcelleterapier

- Autologe Ikke-Stamcelleterapier

- Andre Terapityper

Efter Anvendelse / Indikation

- Kræft / Onkologi

- Kardiovaskulære Sygdomme

- Neurodegenerative Lidelser / Neurologi

- Ortopædiske / Muskuloskeletale Tilstande

- Dermatologiske / Hudlidelser

- Andre Anvendelser / Indikationer

Efter Slutbruger

- Hospitaler og Klinikker

- Forskningsinstitutter og Forskningsfaciliteter

- Specialiserede Terapiklinikker og Celleterapicentre

- Ambulante Kirurgiske Centre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Regionalt fører Nordamerika (~42% andel) markedet for autologe stamcelle- og ikke-stamcellebaserede terapier, understøttet af en høj koncentration af specialiserede behandlingscentre, moden infrastruktur for kliniske forsøg og tidligere integration af personlige celleterapier i onkologiske forløb. Europa (~28% andel) følger, hvor adoptionen formes af stærke akademiske netværk og standardiserede protokoller, men optagelsen kan blive påvirket af landespecifik sundhedsteknologivurdering og budgettering i offentlige systemer.

Asien-Stillehavsområdet (~24% andel) repræsenterer den hurtigst voksende ekspansionsmulighed, drevet af forbedret sundhedsinfrastruktur, stigende investeringer i avancerede terapier og øget deltagelse i klinisk forskning på tværs af store markeder som Kina og Japan. Mens onkologi forbliver en vigtig anker, er kapacitetsopbygning i cellebehandling og træning af steder en praktisk begrænsning i dele af regionen, hvilket skaber ujævn penetration mellem tier-1 og tier-2 byer.

Resten af verden (~5% andel) er stadig på et tidligere stadie, med efterspørgsel koncentreret i et begrænset antal private eller specialiserede centre og begrænset af refusionsdækning, logistikkapacitet og tilgængelighed af uddannede tværfaglige teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Konkurrenceanalyse:

Konkurrencen er defineret af en blanding af store biopharma-ledere inden for autologe celleterapier og mindre specialister inden for regenerative eller niche autologe modaliteter. Vigtige navngivne deltagere, der ofte nævnes for dette marked, inkluderer Novartis og Gilead Sciences, sammen med virksomheder som Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics og U.S. Stem Cell. Differentiering bliver i stigende grad operationel: pålidelig identitetskæde, produktionssuccesrater og tid-til-behandling ydeevne kan påvirke centerpræference og kapacitetsallokering. Inden for onkologifokuserede autologe terapier konkurrerer produktledere også på klinisk holdbarhed, sikkerhedsstyring og strategier for udvidelse af etiketten, hvor CAR-T repræsenterer en stor del af det bredere autologe terapilandskab i nogle vurderinger. Partnerskaber med CDMO’er, automatiseringsleverandører og behandlingscenternetværk er almindelige løftestænger for at udvide adgangen og stabilisere forsyningen.

Seneste udviklinger:

- I februar 2026 indgik Eli Lilly and Company en endelig aftale om at opkøbe Orna Therapeutics for at fremme celleterapier. I samme meddelelse sagde Lilly, at Ornas førende program (ORN-252) er en klinisk prøve-klar, CD19-målrettet in vivo CAR-T-terapi designet til at behandle B-celle-drevne autoimmune sygdomme, og at Ornas aktionærer kunne modtage op til $2,4 milliarder i kontanter.

- I januar 2026 rapporterede Vericel Corporation forretningsopdateringer, herunder påbegyndelse af MACI Ankle™ MASCOT kliniske studie og fortsatte ekspansionsaktiviteter omkring MACI

- I april 2025 annoncerede Cellino et strategisk samarbejde med Karis Bio med henblik på at industrialisere en klinisk fase autolog induceret pluripotent stamcelle (iPSC)-afledt celleterapi til perifer arteriesygdom og koronar arteriesygdom.

- I juni 2025 annoncerede STEMCELL Technologies opkøbet af Cellular Highways Ltd (fra TTP Group Ltd), et firma fokuseret på avancerede cellesorteringsteknologier anvendt i celle- og genterapiarbejdsgange.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapi Type, Anvendelse / Indikation og Slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.