Markedsoversigt

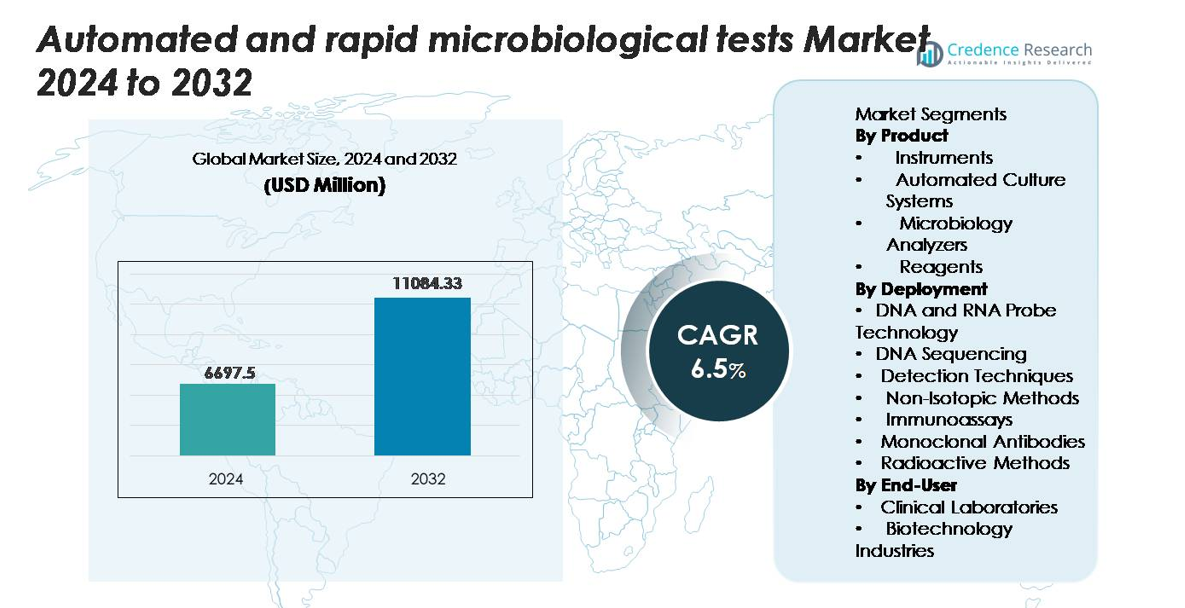

Markedet for automatiserede og hurtige mikrobiologiske tests blev vurderet til USD 6.697,5 millioner i 2024 og forventes at nå USD 11.084,33 millioner i 2032, med en CAGR på 6,5% i prognoseperioden.”

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for automatiserede og hurtige mikrobiologiske tests 2024 |

USD 6.697,5 millioner |

| Markeds-CAGR for automatiserede og hurtige mikrobiologiske tests |

6,5% |

| Markedsstørrelse for automatiserede og hurtige mikrobiologiske tests 2032 |

USD 11.084,33 millioner |

Markedet for automatiserede og hurtige mikrobiologiske tests formes af stærk konkurrence blandt førende aktører som Thermo Fisher Scientific, bioMérieux, Beckman Coulter, Merck KGaA, Becton Dickinson, Rapid Micro Biosystems, Microbiology International, Clever Culture Systems, Zhuhai Meihua Medical Technology og Cardinal Health. Disse virksomheder driver innovation gennem avancerede molekylære platforme, automatiserede kulturteknologier og digitale mikrobiologiløsninger, der sigter mod at forbedre hastighed, nøjagtighed og arbejdsgangeffektivitet. Nordamerika fører det globale marked med en andel på 37%, understøttet af avanceret diagnostisk infrastruktur og høj adoption af automatiseringsdrevne mikrobiologisystemer. Europa og Asien-Stillehavsområdet følger som store bidragydere, der drager fordel af stærk sundhedsmodernisering og stigende efterspørgsel efter hurtig mikrobiel detektion.

Markedsindsigt

- Markedet for automatiserede og hurtige mikrobiologiske tests nåede USD 6.697,5 millioner i 2024 og forventes at ramme USD 11.084,33 millioner i 2032, med en CAGR på 6,5%.

- Den voksende efterspørgsel efter hurtig, præcis patogendetektion, stigende byrde af infektionssygdomme og udvidelse af biofarmaceutisk produktion fortsætter med at drive adoptionen af automatiserede analysatorer og molekylære diagnostiske platforme.

- Nøgletrends inkluderer øget integration af digital mikrobiologi, AI-drevet billedanalyse, decentraliseret hurtig testning og bredere industriel adoption på tværs af fødevare-, vand- og farmaceutiske anvendelser.

- Konkurrencen intensiveres, da store aktører som Thermo Fisher Scientific, bioMérieux, Beckman Coulter, Merck KGaA og Becton Dickinson fremmer høj-gennemløbsautomatisering trods begrænsninger som høje kapitalomkostninger og mangel på arbejdsstyrkekompetencer.

- Regionalt fører Nordamerika med 37%, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 25%, mens segmentmæssigt holder mikrobiologianalysatorer den største andel på grund af højt gennemløb og standardiserede automatiserede arbejdsgange.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

Inden for produktsegmentet har mikrobiologiske analysatorer den dominerende markedsposition og tegner sig for den største andel af markedet for automatiserede og hurtige mikrobiologiske tests på grund af deres høje kapacitet, integrerede arbejdsgange og evne til at levere hurtige, standardiserede resultater. Deres anvendelse er drevet af stigende efterspørgsel efter automatiseret identifikation og resistensbestemmelse i kliniske miljøer med højt volumen. Automatiserede kultursystemer fortsætter med at udvide sig, da laboratorier skifter fra manuel pladehåndtering til walk-away inkubation og billeddannelsesplatforme. Instrumenter og reagenser viser også stabil vækst, da slutbrugere investerer i modulære systemer og forbrugsbaserede testmodeller for at understøtte kontinuerlige, høj-effektive mikrobiologiske operationer.

- For eksempel behandler en stor leverandørs automatiserede mikrobiologiske analysator paneler ved hjælp af industristandard brøndformater, såsom 96-brønds mikrotiterplader eller proprietære 64-brønds AST-kort, til antimikrobielle fortyndinger.

Efter implementering:

På tværs af implementeringsteknologier dominerer DNA- og RNA-probeteknologi markedet og fanger den største andel på grund af dens dokumenterede nøjagtighed, hurtige hybridiseringsbaserede detektion og egnethed til patogenidentifikation og genetisk markøranalyse. DNA-sekventering vinder stærkt indpas, da næste generations sekventering bliver mere overkommelig til overvågningsapplikationer. Detektionsteknikker, herunder fluorescens og kemiluminescens, understøtter højfølsomme arbejdsgange i klinisk og industriel mikrobiologi. Ikke-isotopiske metoder og immunoassays forbliver bredt anvendt til rutinediagnostik, mens monoklonale antistofbaserede assays og radioaktive metoder tjener specialiserede nicher, hvor præcision og specificitet er afgørende.

- For eksempel bruger Abbotts ID NOW™ molekylære platform isothermal nukleinsyreforstærkning og leverer RNA/DNA-probebaserede resultater på så lidt som 5 minutter for visse respiratoriske patogener, understøttet af et integreret fluorescensdetektionsmodul kalibreret til signaler over 520 nm.

Efter slutbruger:

Inden for slutbrugerkategorier repræsenterer kliniske laboratorier den største markedsandel, drevet af stigende testvolumener, behov for overvågning af antimikrobiel resistens og et stærkt pres mod automatiserede platforme, der reducerer svartider. Hospitaler og diagnostiske netværk fortsætter med at opgradere deres mikrobiologienheder til højkapacitets, walk-away systemer for at imødekomme stigende patientefterspørgsel. Bioteknologiske industrier viser stabil vækst, da de kræver streng overvågning af kontaminering, sterilitetssikring og miljøtest for at understøtte bioprocessering og produktudvikling. Disse slutbrugere foretrækker i stigende grad integrerede automatiserede systemer, der tilbyder reproducerbarhed, overholdelse af lovgivning og reduceret manuel indgriben.

Nøglevækstdrivere

Stigende Global Byrde af Infektionssygdomme og Antimikrobiel Resistens

Den stigende forekomst af infektionssygdomme og eskalerende antimikrobiel resistens (AMR) fremskynder betydeligt anvendelsen af automatiseret og hurtig mikrobiologisk testning. Sundhedssystemer står over for et stigende pres for at diagnosticere infektioner hurtigere og igangsætte målrettede behandlinger, især i situationer hvor forsinkede resultater fører til højere sygelighed og operationel byrde. Automatiserede platforme tilbyder accelereret patogenpåvisning, strømlinet prøvehåndtering og standardiserede arbejdsgange, der reducerer menneskelige fejl, mens de understøtter masseprøvningskrav. Hurtige mikrobiologiske analyser muliggør også hurtigere identifikation af resistensgener, hvilket hjælper klinikere med at optimere antimikrobielle forvaltningsprogrammer. Med folkesundhedsmyndigheder, der prioriterer tidlig påvisning og overvågning, investerer hospitaler og referencelaboratorier i stigende grad i højkapacitets automatiserede analysatorer, molekylære diagnostiske paneler og avancerede kultursystemer. Dette øgede behov for hastighed, nøjagtighed og pålidelighed skaber en vedvarende efterspørgsel efter fuldt automatiserede løsninger, der er i stand til at behandle store prøvemængder, mens de sikrer konsekvent diagnostisk ydeevne.

- For eksempel leverer Cepheid’s GeneXpert® Xpress-platform fuldt automatiserede realtids-PCR-resultater på så lidt som 30 minutter og integrerer prøveforberedelse, amplifikation og detektion inden for en forseglet patron, der indeholder over 50 mikrofluidiske kamre.

Fremskridt inden for Molekylær Diagnostik og Højkapacitetsautomatisering

Teknologiske fremskridt inden for molekylær diagnostik fungerer som en vigtig vækstkatalysator for automatiseret og hurtig mikrobiologisk testning. Innovationer inden for probe-baseret hybridisering, realtidsamplifikation, multiplex-PCR og sekvensbaserede arbejdsgange gør det muligt for laboratorier at detektere patogener med høj præcision og reducerede svartider. Automatiserede prøveforberedelsessystemer, robotstyret analysebehandling og integreret digital rapportering forbedrer kapacitet og operationel effektivitet. Disse teknologier erstatter arbejdskrævende manuelle arbejdsgange med fuldt automatiserede platforme, der er i stand til at udføre komplekse diagnostiske trin på en brøkdel af tiden. Branchen drager også fordel af software-drevet beslutningsstøtte, AI-forstærket billedanalyse og smarte forbindelsesfunktioner, der letter fjernovervågning og kvalitetskontrol. Med livsvidenskabsproducenter, der prioriterer systemminiatyrisering, modulært design og patronbaserede testformater, fortsætter molekylær diagnostik med at udvide sig til point-of-care og decentraliserede laboratoriemiljøer, hvilket understøtter bredere klinisk og industriel anvendelse.

- For eksempel udfører Roches cobas® 6800-system fuldautomatisk nukleinsyreekstraktion og realtids-PCR-amplifikation med en kapacitet på op til 384 tests i en 8-timers vagt, ved hjælp af ombord reagensopbevaring, der understøtter op til 8 timers kontinuerlig drift uden brugerindgriben.

Udvidelse af Anvendelser i Biopharmaceutical Produktion og Sterilitetsgaranti

Den hurtige vækst i biopharmaceutical produktion, cellebaserede terapier og avancerede biologiske produkter driver en stærk efterspørgsel efter automatiserede mikrobiologiske testløsninger. Moderne bioprocesseringsmiljøer kræver streng mikrobiel overvågning, miljøovervågning, in-process bioburden testning og hurtig sterilitet validering for at sikre produktsikkerhed og overholdelse af regler. Automatiserede kultursystemer, realtidsdetektionsteknologier og molekylære kontaminationsanalyser reducerer testtiden betydeligt sammenlignet med traditionelle kompendiemetoder, hvilket muliggør hurtigere batchfrigivelse og minimerer produktionsforsinkelser. Disse løsninger understøtter også kontinuerlig behandling og lukkede systemproduktionsmodeller, hvor manuel testning er ineffektiv og risikabel. Med regulerende myndigheder, der lægger vægt på hurtigere og mere robuste kvalitetskontrolpraksis, adopterer bioproducenter i stigende grad højfølsomme hurtigtests, der opdager mikrobielle kontaminanter på timer i stedet for dage. Dette udviklende behov for accelereret beslutningstagning og kontaminationskontrol opretholder en langsigtet efterspørgsel efter avancerede automatiserede mikrobiologiplatforme.

Vigtige Tendenser & Muligheder

Vækst af Decentraliseret og Point-of-Care Mikrobiologisk Testning

En stor fremvoksende tendens er skiftet mod decentraliseret, nær-patient mikrobiologisk testning muliggjort af miniaturiserede og patronbaserede hurtige systemer. Klinikker, akutafdelinger, ambulante centre og fjerntliggende sundhedsplejesteder bruger i stigende grad kompakte molekylære platforme til at diagnosticere infektioner på behandlingsstedet. Disse systemer reducerer afhængigheden af centrale laboratorier og muliggør hurtigere terapeutisk intervention. Producenter udvikler bærbare analysatorer med integrerede sample-to-answer kapaciteter, der tillader ikke-specialiseret personale at udføre højpræcisionstestning. Denne tendens åbner muligheder for virksomheder, der tilbyder forenklede grænseflader, telemedicin-kompatible rapporteringsværktøjer og robuste enheder til felt-epidemiologi. Med globale sundhedsprogrammer, der lægger vægt på hurtig udbrudsrespons og diagnostik på lokalt niveau, repræsenterer decentraliseret testning et højvækstsegment inden for markedet.

- For eksempel vejer Abbotts ID NOW™ molekylære analysator 2,99 kilogram og leverer isoterm nukleinsyreamplifikationsresultater for flere respiratoriske patogener på så lidt som 5 minutter, ved hjælp af engangspatroner indeholdende over 25 integrerede mikrofluidiske elementer.

Øget Integration af AI, Robotik og Digital Mikrobiologi

Automatisering i mikrobiologi inkorporerer i stigende grad AI-drevet billedanalyse, maskinlæringsbaseret fortolkning og robotiske håndteringssystemer. Digitale mikrobiologiplatforme automatiserer pladebilleddannelse, kolonioptælling, patogenidentifikation og fortolkning af resistensmønstre med høj præcision. AI-algoritmer forbedrer nøjagtigheden ved at standardisere resultatfortolkning og reducere manuel variabilitet, især i højvolumen laboratorier. Robotiske systemer understøtter pladestrækning, inkubation og prøveoverførsler, hvilket forbedrer arbejdsgangseffektiviteten betydeligt. Cloud-baseret datastyring, LIMS-integration og fjernovervågning af kvalitet udvider yderligere digitaliseringsmulighederne. Efterhånden som laboratorier opgraderer til fuldautomatiske økosystemer, opnår leverandører, der tilbyder intelligente, interoperable platforme, en konkurrencefordel, hvilket gør digital mikrobiologi til en af de mest lovende vækstveje i de kommende år.

- For eksempel er bioMérieux’s DIAMETER™ AI-platform et algoritmisk fortolkningsværktøj, der anvendes i antimikrobiel resistensbestemmelse (AST), som hurtigt behandler digitale AST-plader ved at udnytte en stor database af fænotyper.

Øget Anvendelse af Hurtige Metoder i Industriel og Miljømæssig Testning

Udover sundhedspleje og bioteknologi anvender industrier som fødevareforarbejdning, farmaceutik, vandtestning og forbrugsvarer i stigende grad hurtige mikrobiologiske metoder til kontaminationskontrol. Virksomheder har brug for hurtigere detektion af patogener, fordærvelsesorganismer og miljøforurenende stoffer for at overholde strenge kvalitets- og sikkerhedsregler. Hurtig ATP-testning, molekylær detektion og automatiserede kulturteknologier giver producenter mulighed for at forkorte frigivelsescyklusser og minimere produktindkaldelser. Miljøovervågningsprogrammer drager også fordel af høj-gennemløbs hurtige assays, der understøtter realtidsstyring af facilitetshygiejne. Da regulerende organer opfordrer til validerede hurtige mikrobielle metoder, forventes industriel anvendelse at overgå flere traditionelle testkategorier, hvilket skaber stærke kommercielle muligheder for systemudbydere.

Vigtige Udfordringer

Høje Kapitalomkostninger og Budgetbegrænsninger i Små og Mellemstore Laboratorier

På trods af stærke teknologiske fordele forbliver høje startinvesteringer en stor udfordring for den udbredte anvendelse af automatiserede mikrobiologisystemer. Instrumenter som automatiserede kulturplatforme, molekylære analysatorer og sekventeringssystemer indebærer betydelige erhvervelses-, installations- og vedligeholdelsesomkostninger. Mindre laboratorier, ressourcebegrænsede sundhedsfaciliteter og udviklingsregioner kæmper ofte med at retfærdiggøre disse investeringer, især når testvolumenerne er inkonsekvente. Budgetbegrænsninger begrænser også anvendelsen af dyre proprietære forbrugsvarer og softwarelicenser. Disse finansielle barrierer bremser markedsindtrængningen og skaber omkostningsrelaterede forskelle mellem store referencelaboratorier og mindre diagnostiske centre. Leverandører skal tackle udfordringer med overkommelighed gennem fleksible prismodeller og skalerbare systemkonfigurationer for at opretholde bredere anvendelse.

Mangel på Kvalificeret Arbejdskraft og Kompleksitet ved Systemintegration

En betydelig udfordring for markedet er manglen på uddannede mikrobiologiprofessionelle, der er i stand til at betjene avancerede automatiserede platforme. Mange laboratorier mangler personale med ekspertise til at håndtere molekylære arbejdsgange, robotsystemer og digital mikrobiologisoftware. Systemintegration med eksisterende LIMS, datasikkerhedsprotokoller og kvalitetskontrolkrav tilføjer yderligere kompleksitet. Overgangen fra manuelle til automatiserede arbejdsgange kræver ofte omfattende træning, omstrukturering af processer og valideringsindsatser, der forsinker implementeringstidslinjer. Derudover komplicerer interoperabilitetsproblemer mellem forskellige leverandørplatforme standardiseringen. Uden tilstrækkelig udvikling af arbejdskraft og brugervenligt systemdesign kan laboratorier opleve operationelle ineffektivitet, der hindrer en vellykket anvendelse af automatiserede teknologier.

Regional Analyse

Nordamerika

Nordamerika har den største markedsandel på cirka 37%, understøttet af avanceret klinisk laboratorieinfrastruktur, stærk adoption af automatiserede kultursystemer og høj anvendelse af molekylær diagnostik. Store hospitalsnetværk og reference-laboratorier er afhængige af højkapacitetsanalysatorer for at håndtere stigende krav til infektionssygdomstestning. Omfattende overvågning af antimikrobiel resistens og strenge regulatoriske krav fortsætter med at drive investeringer i hurtige og automatiserede mikrobiologiske platforme. Tilstedeværelsen af førende diagnostik- og biofarmaceutiske virksomheder styrker yderligere regional markedsledelse. Løbende opgraderinger inden for digital mikrobiologi og sterilitetstestningsteknologier positionerer Nordamerika som den mest dominerende region i denne sektor.

Europa

Europa står for omkring 29% af det globale marked, drevet af robuste sundhedssystemer, stærke infektionskontrolpolitikker og tidlig adoption af automatiserede diagnostiske teknologier. Vesteuropæiske nationer fører an i integration af digital mikrobiologi, mens Central- og Østeuropa hurtigt moderniserer laboratoriearbejdsgange. Regionens farmaceutiske og fødevareforarbejdningsindustrier kræver strenge mikrobielle kvalitetskontroller, hvilket øger efterspørgslen efter hurtige detektionsmetoder. Omfattende antimikrobielle resistensprogrammer og regulatorisk fokus på validerede hurtigtests styrker yderligere adoptionen. Europas stabile investeringer i laboratorieautomation og præcisionsdiagnostik sikrer dets position som en stor bidragsyder til global markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har cirka 25% markedsandel og repræsenterer den hurtigst voksende region, understøttet af udvidet sundhedsinfrastruktur, stigende forekomst af infektionssygdomme og hurtige investeringer i laboratoriemodernisering. Kina, Indien, Japan og Sydkorea accelererer adoptionen af automatiserede og molekylære mikrobiologiske platforme på tværs af kliniske og industrielle sektorer. Voksende biofarmaceutisk produktion og strengere regulatorisk tilsyn for kontaminationskontrol driver stærk efterspørgsel efter hurtig mikrobiel testning. Regeringsinitiativer, der fremmer tidlig diagnose og teknologidrevet sundhedspleje, udvider yderligere markedsindtrængningen. Med stigende automation på tværs af diagnostik og industri bliver Asien-Stillehavsområdet en vigtig vækstmotor på det globale marked.

Latinamerika

Latinamerika fanger omkring 5% af det globale marked, med vækst drevet af forbedrede laboratoriekapaciteter og stigende efterspørgsel efter hurtigere diagnostiske løsninger. Brasilien, Mexico og Argentina fører adoptionen på grund af investeringer i hospitalsinfrastruktur, infektionssygdomshåndtering og farmaceutisk kvalitetskontrol. Hurtig mikrobiologisk testning bruges i stigende grad inden for fødevaresikkerhed og miljøovervågning, selvom budgetbegrænsninger hindrer bredere regional adoption. Internationale samarbejder og regeringsledede moderniseringsprogrammer hjælper med at fremskynde implementeringen af automatiserede diagnostiske systemer. Efterhånden som regionen fortsætter med at forbedre diagnostisk kapacitet, viser den stabilt potentiale for udvidet brug af automatiserede mikrobiologiske teknologier.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen har cirka 4% markedsandel og viser stabil vækst, da investeringer i sundhedssektoren og moderniseringsindsatser inden for diagnostik øges. Golfstater som UAE, Saudi-Arabien og Qatar er tidlige brugere af automatiserede kultursystemer og hurtige molekylære tests til kliniske og industrielle anvendelser. Mange afrikanske nationer står over for udfordringer med infrastruktur og finansiering, hvilket begrænser udbredt adoption, selvom globale sundhedsinitiativer forbedrer adgangen til hurtige testteknologier. Voksende farmaceutisk produktion, strengere hygiejnebestemmelser og stigende bevidsthed om kontaminationskontrol understøtter fortsat markedsudvidelse i hele regionen.

Markedssegmenteringer:

Efter Produkt

- Instrumenter

- Automatiserede Kultursystemer

- Mikrobiologiske Analyser

- Reagenser

Efter Implementering

- DNA- og RNA-probeteknologi

- DNA-sekventering

- Detektionsteknikker

- Ikke-isotopiske Metoder

- Immunoassays

- Monoklonale Antistoffer

- Radioaktive Metoder

Efter Slutbruger

- Kliniske Laboratorier

- Bioteknologiske Industrier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for automatiserede og hurtige mikrobiologiske tests er kendetegnet ved en blanding af globale diagnostikledere, specialiserede mikrobiologiteknologileverandører og biopharma-fokuserede løsningsudviklere. Brancheledere fortsætter med at udvide porteføljer gennem molekylær diagnostik, automatiserede kulturplatforme, hurtige kontaminationsdetektionssystemer og integrerede digitale mikrobiologiløsninger. Virksomheder konkurrerer ved at forbedre gennemløb, reducere svartid og forbedre testnøjagtighed gennem avanceret robotteknologi, AI-drevet billedbehandling og multiplex detektionsteknologier. Strategiske initiativer—herunder fusioner, opkøb og F&U-samarbejder—styrker produktporteføljer og geografisk rækkevidde. Leverandører prioriterer også instrument–forbrugsstof-økosystemer for at etablere tilbagevendende indtægtsmodeller. Efterhånden som automatisering og hurtig testning får fremtrædende plads på tværs af kliniske, biopharma, fødevaresikkerhed og miljømæssige anvendelser, fokuserer konkurrenter i stigende grad på systeminteroperabilitet, arbejdsgangsstandardisering og overholdelse af regler for at differentiere deres tilbud og opretholde lederskab i et teknologitæt, innovationsdrevet marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 lancerede Beckman Coulter en fuldautomatisk højkapacitets BD-Tau RUO immunoassay-test på sine DxI 9000/Access 2 platforme.

- I december 2022 afsluttede virksomheden Zhuhai Meihua Medical Technology Ltd. en Serie B finansieringsrunde på over 100 millioner CNY (ca. 14,3 millioner USD) for at udvide sine produktionskapaciteter inden for mikrobiologi-diagnostiske instrumenter og reagenser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Implementering, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Automatiserede mikrobiologisystemer vil blive standard i højvolumen laboratorier, da faciliteter prioriterer hurtigere behandlingstider og arbejdsgangeffektivitet.

- Molekylærbaserede hurtigtests vil få bredere anvendelse, efterhånden som sekventering, probeteknologier og multiplexdetektion bliver mere tilgængelige.

- AI-drevet billedanalyse og digitale mikrobiologiplatforme vil i stigende grad understøtte automatisk fortolkning og reducere manuel variabilitet.

- Point-of-care og decentrale hurtigtestløsninger vil udvide sig og muliggøre hurtigere infektionsdiagnoser i samfunds- og fjerntliggende miljøer.

- Biopharmaceutical produktion vil i højere grad afhænge af hurtig sterilitet og kontaminationsdetektion for at understøtte accelereret produktfrigivelse.

- Integrerede instrument–forbrugsstof økosystemer vil styrke tilbagevendende indtægtsmodeller og drive langsigtede leverandør–laboratoriepartnerskaber.

- Automatisering vil fortsat reducere afhængigheden af færdigheder i mikrobiologiske arbejdsgange, hvilket hjælper laboratorier med at overvinde arbejdsstyrkemangel.

- Hurtig testning i fødevareforarbejdning, vandtestning og miljøovervågning vil udvide sig, da industrier forfølger realtidskvalitetssikring.

- Regulatoriske organer vil i stigende grad opfordre til validerede hurtige mikrobiologiske metoder, hvilket accelererer markedsindtrængning på tværs af applikationer.

- Digital konnektivitet, fjernovervågning og LIMS-integration vil blive essentielle elementer i næste generations automatiserede mikrobiologiplatforme.