Oversigt over markedet for autonome landbrugsudstyr:

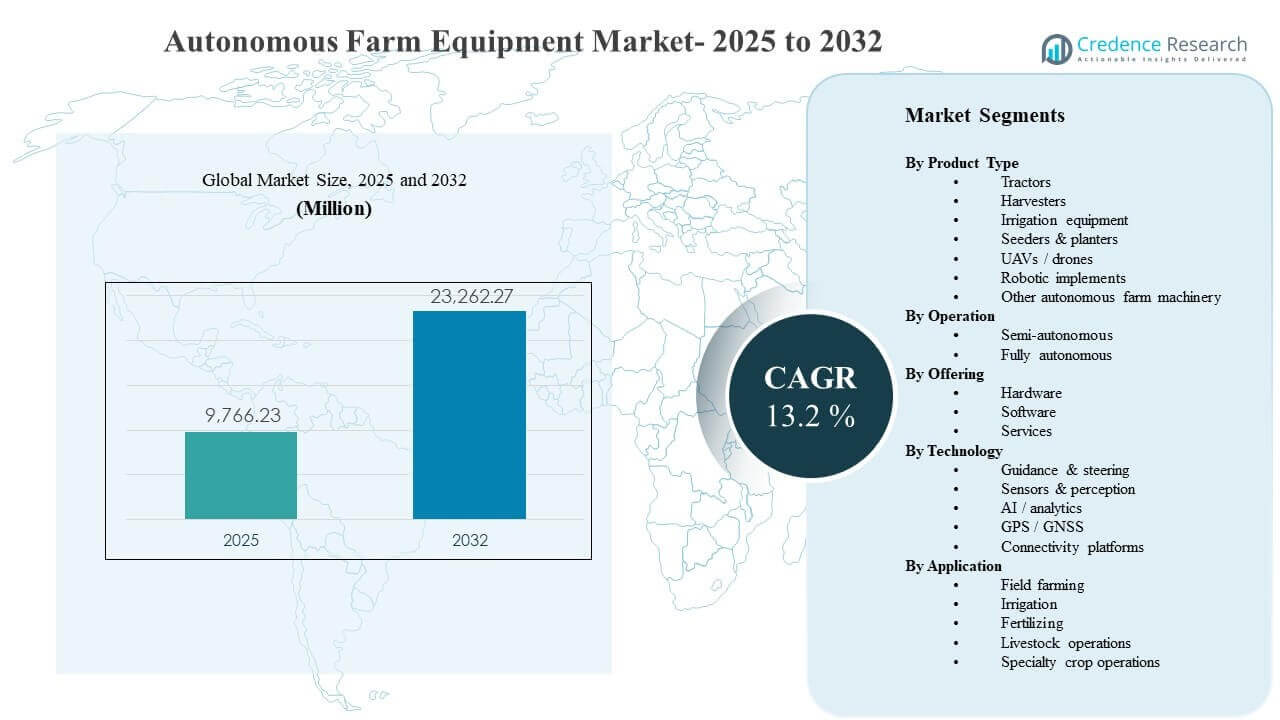

Den globale markedsstørrelse for autonome landbrugsudstyr blev estimeret til 9.766,23 millioner USD i 2025 og forventes at nå 23.262,27 millioner USD i 2032, med en årlig vækstrate (CAGR) på 13,2% fra 2025 til 2032. Markedets ekspansion drives primært af den accelererende adoption af autonomi for at imødegå vedvarende arbejdskraftbegrænsninger i landbruget og for at forbedre driftsmæssig effektivitet under spidsbelastningsperioder i plantning, sprøjtning og høstcyklusser. Fortsatte fremskridt inden for sensorer, positionering og konnektivitet understøtter også bredere implementering på tværs af blandede flåder og forskellige markforhold.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for autonome landbrugsudstyr 2025 |

9.766,23 millioner USD |

| Autonome landbrugsudstyr, CAGR |

13,2% |

| Markedsstørrelse for autonome landbrugsudstyr 2032 |

23.262,27 millioner USD |

Vigtige markedstendenser & Indsigter

- Nordamerika tegnede sig for 33,92% i 2025, understøttet af høje mekaniseringsniveauer og hurtigere adoption af autonomi-klare platforme.

- Asien og Stillehavsområdet repræsenterede 29,54% i 2025, hvilket afspejler udvidet mekanisering og hurtig optagelse af præcisionsteknologi i store landbrugsøkonomier.

- Semi-autonome systemer havde en andel på 66,90% i 2025, da overvåget autonomi skalerer hurtigere under landbrugssikkerhed og driftspræferencer.

- Hardware bidrog med en andel på 58,60% i 2025, drevet af efterspørgsel efter sensorer, GNSS/RTK-komponenter, beregning og styrings-/aktueringssystemer.

- Traktorer fangede en andel på 33,80% i 2025, da de forbliver den mest anvendte udstyrsplatform og det primære indgangspunkt for autonomiopgraderinger.

Segmentanalyse

Adoptionen af autonome landbrugsudstyr skrider frem gennem en trinvis vej, hvor landbrug prioriterer de mest anvendte maskiner og de mest umiddelbart indtægtsgivende arbejdsgange. Storskala operationer implementerer typisk autonomifunktioner først til vejledning, styring og implementeringskontrol, fordi disse anvendelser reducerer operatørtræthed, forlænger driftsvinduer og forbedrer gentagelighed i rækkeopgaver. Efterhånden som autonomi modnes, er kapabilitetsudvidelse i stigende grad knyttet til højere præcision i perception og beslutningstagning, hvilket muliggør mere komplekse operationer under varierende terræn, vejr og afgrødeforhold.

Kommercialisering skifter også fra engangskøb af udstyr til integreret “system” adoption, hvor købere evaluerer hardwareydelse sammen med softwareintelligens, tilslutningsmuligheder og eftersalgsstøtte. Gårde, der opererer med blandede flåder, er særligt følsomme over for interoperabilitet og nem implementering, og foretrækker løsninger, der integreres i eksisterende præcisionsarbejdsgange. Servicelag udvides gennem installation, kalibrering, overvågning, operatørtræning og oppetidsgaranti, hvilket forbedrer pålideligheden og fremskynder adoption på tværs af gårdstørrelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Traktorer tegnede sig for den største andel på 33,80% i 2025. Traktorer er typisk den første mekaniseringsplatform, der opgraderes med autonomi, fordi de leverer høj årlig udnyttelse på tværs af flere markaktiviteter og giver et klarere investeringsafkast. Autonomiklar traktorplatforme muliggør også længere driftstimer i stramme sæsonvinduer, hvilket direkte forbedrer produktiviteten. Stærke OEM- og forhandlerøkosystemer understøtter yderligere traktorledet adoption ved at forenkle implementeringer, opgraderinger og løbende support.

Indsigter efter Drift

Semi-autonome tegnede sig for den største andel på 66,90% i 2025. Gårde adopterer ofte overvåget autonomi, før de går over til fuldt ubemandede operationer på grund af sikkerhedskrav, ansvarsbekymringer og behovet for at opretholde operationel kontrol i variable markmiljøer. Semi-autonome tilstande leverer øjeblikkelige arbejdseffektivitetsfordele ved at reducere operatørens arbejdsbyrde uden at kræve fuld procesomlægning. Trinvis implementering passer også til blandede flåderealiteter, hvilket tillader gårde at skalere autonomi på tværs af udstyrstyper og sæsoner.

Indsigter efter Tilbud

Hardware tegnede sig for den største andel på 58,60% i 2025. Hardware forbliver den primære omkostnings- og adoptionsdriver, fordi autonom drift kræver robuste sensorer, GNSS/RTK-positionering, ombordberegning, robuste elektroniske komponenter og styrings-/aktueringskomponenter. Mange gårde prioriterer også håndgribelige, maskinniveau-opgraderinger, der kan implementeres på tværs af flere operationer og afgrødecirkler. Efterhånden som implementeringer skaleres, skaber hardwareopgraderinger ofte efterspørgsel efter softwarelag og tjenester for at forbedre ydeevne, pålidelighed og livscyklusværdi.

Indsigter efter Teknologi

Sensorer & perception forankrer typisk autonomiimplementeringer, fordi pålidelig detektion, lokalisering og miljøforståelse er grundlæggende for sikker drift i ustrukturerede landbrugsmiljøer. Vejledning og styring forbliver essentielle for gentagelighed og rækkepræcision, især for plantnings- og dyrkningsarbejdsgange. AI/analyse bliver stadig vigtigere, da gårde ser på at optimere ruter, implementere kontrol og beslutningsstøtte ved hjælp af realtids- og historiske driftsdata. Tilslutningsplatforme styrker flådeovervågning, fjernfejlfinding og softwareopdateringer, forbedrer oppetid og fremskynder funktionsudrulning på tværs af implementerede maskiner.

Indsigter efter Anvendelse

Markdrift forbliver det største anvendelsesområde, fordi det koncentrerer de højeste antal timer for udstyr og de mest tidsfølsomme arbejdsgange inden for jordbearbejdning, plantning, sprøjtning og høst. Gårde prioriterer autonomi, hvor det kan afhjælpe flaskehalse i arbejdskraften i højsæsonen og reducere omkostningerne pr. hektar gennem forbedret produktivitet og gentagelighed. Gødning og anvendelse af input drager fordel af autonomi gennem mere ensartet dækning og reduceret overlapning, hvilket understøtter både omkostningsoptimering og bæredygtighedsmål. Husdyr- og specialafgrødedrift anvender autonomi selektivt, hvor navigationskompleksiteten er højere, og arbejdsgangene kræver mere avanceret opfattelse og sikkerhedshåndtering.

Markedsdrivere for Autonomt Landbrugsudstyr

Mangel på Arbejdskraft og Produktivitetspres

Landbrugsoperatører står over for vedvarende arbejdskraftbegrænsninger, især under de travle plantnings- og høstperioder, hvilket øger efterspørgslen efter autonomi, der reducerer afhængigheden af kvalificerede operatører. Autonome og semi-autonome arbejdsgange muliggør længere driftstimer og mere ensartet udførelse af opgaver, hvilket forbedrer gennemstrømningen, når timing er kritisk. Produktivitetsgevinster forstærkes af gentagelig maskinydelse i vejledning, styring og redskabskontrol, hvilket reducerer variationen på tværs af markerne. Over tid understøtter arbejdskraftdrevet adoption også et skift mod flådeoptimering og standardiserede operationer.

- For eksempel opnår RTK-aktiverede styreløsninger fra leverandører som John Deere StarFire og Trimble Ag RTK rutinemæssigt 1–2,5 cm pass‑to‑pass nøjagtighed, hvilket minimerer spring og overlapninger under kritiske operationer. Over tid understøtter arbejdskraftdrevet adoption også et skift mod flådeoptimering og standardiserede operationer.

Udvidelse af Præcisionslandbrug og Inputeffektivitet

Autonome udstyr supplerer i stigende grad præcisionslandbrug ved at muliggøre mere ensartet dækning, bedre ruteplanlægning og forbedret variabel-rates udførelse. Reduceret overlapning ved sprøjtning og gødning mindsker inputaffald og understøtter omkostningskontrol, især i storskalaoperationer. Autonomi forbedrer også gentagelighed, hvilket styrker datakvaliteten på tværs af sæsoner og muliggør bedre beslutningstagning knyttet til udbytter og markvariation. Efterhånden som gårde digitaliserer operationer, bliver autonomi et udførelseslag, der oversætter recepter til ensartet markpræstation.

Teknologimodenhed inden for Positionering, Sensing og Kontrol

Forbedringer i GNSS/RTK-tilgængelighed, sensorpræstation og ombordberegning gør autonomi mere pålidelig på tværs af forskellige landbrugsforhold. Bedre opfattelse muliggør sikrere navigation omkring forhindringer og forbedrer redskabskontrol under komplekse operationer. Efterhånden som teknologistakken modnes, kan OEM’er og løsningsudbydere levere autonomifunktioner til bredere prisniveauer, hvilket udvider adoptionen ud over de tidlige brugere. Integration med konnektivitet og fjernovervågning forbedrer yderligere pålideligheden ved at fremskynde fejlfinding og softwareopdateringer.

OEM-Økosystemer, Eftermonteringer og Serviceaktivering

OEM-produktkøreplaner er i stigende grad centreret omkring autonomi-klare platforme, understøttet af forhandlernetværk, der forenkler implementering og vedligeholdelse. Retrofit-veje udvider det adresserbare marked ved at muliggøre autonomiopgraderinger for eksisterende flåder, især i traktorer og redskaber. Serviceaktivering—installation, kalibrering, træning og oppetidssupport—reducerer operationel risiko for købere og fremskynder skalering på tværs af landbrugssteder. Disse økosystemdynamikker forbedrer adoption ved at sænke usikkerheden om de samlede ejeromkostninger og forbedre den opfattede pålidelighed.

- For eksempel bruger John Deere’s autonome traktorprogram forhandlerinstallerede autonomikits og forhandlerdrevne demoprogrammer til at introducere og understøtte teknologien i regionale markeder. Retrofit-veje udvider det adresserbare marked ved at muliggøre autonomiopgraderinger for eksisterende flåder, især i traktorer og redskaber.

Udfordringer på markedet for autonomt landbrugsudstyr

Implementering af autonomt landbrugsudstyr står over for praktiske begrænsninger knyttet til driftsvariabilitet i virkelige marker, herunder ujævnt terræn, vejrforhold, afgrøderester og blandede forhindringer, der kan reducere autonomipålidelighed. Integration på tværs af blandede flåder forbliver udfordrende, især hvor gårde opererer med flere OEM’er med forskellige digitale økosystemer, forbindelsesstandarder og softwaregrænseflader. Forudgående investering kan også være en barriere for mindre gårde, især når ROI afhænger af høj udnyttelse eller komplementær præcisionsinfrastruktur som RTK og forbindelse.

- For eksempel understreger CNH Industrials integration af Raven Autonomy på platforme som Case IH Trident 5550 og Omnipower 3200 en enkelt forbundet stak, men avlere rapporterer stadig, at de er afhængige af separate konsoller og datapipelines, når de kombinerer disse maskiner med tredjeparts vejlednings- eller hastighedskontrolsystemer, hvilket begrænser ægte interoperabilitet på tværs af flåder trods hardwareopgraderinger, der leverer omkring 50% mere kraft til jorden og højere drifthastigheder på Ravens 3200-platform.

Sikkerhed, ansvar og regulatorisk usikkerhed kan bremse adoption, især for fuldt autonome operationer, hvor overvågningsforventningerne er højere. Mange gårde forbliver forsigtige med helt at fjerne operatører på grund af risikotolerance og den operationelle kompleksitet af markforhold, der ændrer sig hurtigt. Vedligeholdelseskrav til sensorer og elektronik i støvede, højvibrationsmiljøer kan påvirke oppetid, hvis service dækning er begrænset. Datastyring og cybersikkerhedsproblemer stiger også, efterhånden som udstyr bliver mere forbundet og afhængigt af softwareopdateringer.

Tendenser og muligheder på markedet for autonomt landbrugsudstyr

Autonomi pakkes i stigende grad som en del af integrerede præcisionsplatforme, der kombinerer maskinautomation med softwareintelligens, hvilket gør det muligt for gårde at styre operationer gennem samlede dashboards og flådeorkestreringsværktøjer. Denne integration understøtter nye værdiforslag som prædiktiv vedligeholdelse, fjern-diagnostik og kontinuerlig forbedring gennem softwareopdateringer. Efterhånden som gårde søger højere udnyttelse og bedre sæsonplanlægning, skaber disse platformmodeller muligheder for tilbagevendende indtægtsstrømme og dybere kundeloyalitet gennem økosystemadoption.

- For eksempel synkroniserer AGCO’s FendtONE-platform trådløst maskinterminaler med planlægningssoftware uden for maskinen, så operatører kan dele identiske opgavevisninger på tværs af hele flåden og overføre applikationskort og markdata i realtid mellem kontor- og traktorterminaler, hvilket muliggør kontinuerlig optimering af maskinindstillinger og arbejdsgange baseret på aktuelle agronomiske og operationelle data.

Service-ledet kommercialisering udvides gennem styrede implementeringer, træning og præstationsbaserede supportmodeller, der reducerer den opfattede risiko for købere. Gårde, der opererer med blandede flåder, skaber efterspørgsel efter interoperabilitetslag, der kan koordinere vejledning, styring og operationelle data på tværs af forskellige maskiner. UAV-aktiveret spejderarbejde og overvågning styrker også efterspørgslen efter autonomi ved at styrke datainput, der guider variabel-rate applikationer og målrettede markhandlinger. Sammen udvider disse tendenser adoptionen ud over udstyrsindkøbsbeslutninger til systemniveau opgraderinger af driftsmodeller.

Regionale Indsigter

Nordamerika

Nordamerika havde 33,92% andel i 2025, understøttet af store kommercielle gårde og stærk præcisionslandbrugs penetration. Adoptionen har tendens til at fokusere på traktorer, vejledning og skalerbare semi-autonome arbejdsgange, der passer til eksisterende landbrugspraksis. Modne forhandlernetværk og service dækning forbedrer oppetids tillid og fremskynder implementering på tværs af flere steder.

Europa

Europa tegnede sig for 18,18% andel i 2025, drevet af høj mekanisering, stærk OEM-tilstedeværelse og stigende fokus på inputeffektivitet og bæredygtighedsorienterede landbrugspraksis. Adoption prioriterer ofte automatiseringsfunktioner, der forbedrer konsistens og reducerer kemikalieforbrug gennem præcis udførelse. Strukturerede supportøkosystemer og teknologipiloter bidrager også til en stabil adoption.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede 29,54% andel i 2025, understøttet af ekspanderende mekanisering og hurtig modernisering af landbrugsoperationer i nøglelandbrugsøkonomier. Store gårde og kommercielle avlere investerer i stigende grad i præcisionssystemer, der passer godt sammen med autonomi. Væksten understøttes også af bred optagelse af UAV-aktiveret overvågning og datadrevet markstyring.

Latinamerika

Latinamerika havde 10,79% andel i 2025, hvilket afspejler store kommercielle landbrugsfodaftryk parret med mere ujævn infrastrukturparathed på tværs af markeder. Adoptionen er typisk stærkest, hvor eksportorienteret afgrødeproduktion driver investering i effektivitet og udbytte. Autonomipenetration vokser, efterhånden som landbrugsoperatører skalerer præcisionsarbejdsgange, og serviceøkosystemer styrkes.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 7,57% andel i 2025, understøttet af moderniseringsinitiativer og stigende interesse i effektivitetsforbedringer under ressource- og arbejdskraftbegrænsninger. Adoptionen har tendens til at starte med vejledning og semi-autonome arbejdsgange, hvor implementeringskompleksiteten er lavere. Efterhånden som konnektivitet og service tilgængelighed forbedres, udvides det adresserbare marked for avancerede autonomi anvendelsestilfælde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Konkurrencelandskab

Konkurrence formes af OEM-ledede autonomi-klare platforme, retrofit-muligheder og præcisionslandbrugs-økosystemer, der kombinerer udstyr, positionering, sensorer og digitale landbrugsstyringslag. Differentiering afhænger i stigende grad af pålidelighed under feltvariabilitet, nem implementering på tværs af blandede flåder og styrken af forhandler-/servicenetværk, der understøtter oppetid. Leverandører konkurrerer også på softwareintelligens, tilslutningsmuligheder og evnen til at levere kontinuerlige funktionsforbedringer gennem opdateringer, diagnostik og datadrevet optimering.

Deere & Company er positioneret omkring integreret autonomi gennem forbundne udstyrsøkosystemer, der kombinerer maskinautomatisering, præcisionsstyring og digital driftsstyring. Dens tilgang understreger operationel konsistens og arbejdsgangsintegration på tværs af afgrødecirklen og understøtter adoption gennem stærk forhandlerdækning og servicekapaciteter. Fortsat fremgang i autonomifunktioner og forbundne arbejdsgange styrker differentieringen ved at forbedre skalerbarheden på tværs af flåder og landbrugssteder.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Seneste Udviklinger

- I januar 2025 udvidede Deere & Company sit autonome landbrugsprogram ved at lancere sit første autonomi-kit til store landbrugstraktorer sammen med nye autonome kapaciteter til sine højtydende 9RX jordbearbejdningstraktorer, hvilket positionerer disse systemer til begrænset udgivelse i 2025 og bredere kommercialisering i 2026 på markedet for autonomt landbrugsudstyr.

- I november 2025 annoncerede AGCO Corporation, at de på AGRITECHNICA 2025 vil fremvise nye autonome og AI-drevne systemer som OutRun og RowPilot, integreret på tværs af nøglemærker som Fendt og Massey Ferguson, og fremhæve smarte landbrugsløsninger og blandet flådestyring, der fremmer autonomi i landbrugsmaskiner.

- I november 2025 lancerede DJI, gennem DJI Agriculture, nye Agras T100, T70P og T25P sprøjte- og spredningsdroner med højere nyttelast, forbedret sikkerhed og AI-drevne automatiseringsfunktioner designet til at forbedre præcisionsafgrødeforsvar, hvilket yderligere integrerer autonome droneoperationer i landbrugsarbejdsgange.

- I januar 2026 fremskyndede Kubota Corporation sin landbrugsautomatiseringsindsats ved at præsentere den kommercielt tilgængelige autonome diesel Kubota M5 Narrow traktor og et nyt “transformer” robotkoncept kaldet KVPR på CES, hvilket understreger deres strategi om at udvide autonome operationer ud over opgaver som græsslåning og sprøjtning.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 9.766,23 millioner |

| Indtægtsprognose i 2032 |

USD 23.262,27 millioner |

| Vækstrate (CAGR) |

13,2% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkttype; Efter Drift; Efter Tilbud; Efter Teknologi; Efter Anvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Antal sider |

332 |

Segmentering

Efter Produkttype

- Traktorer

- Høstmaskiner

- Vandingsudstyr

- Såmaskiner & plantemaskiner

- UAV’er / droner

- Robotredskaber

- Andet autonomt landbrugsudstyr

Efter Drift

- Semi-autonom

- Fuldstændig autonom

Efter Tilbud

- Hardware

- Software

- Tjenester

Efter Teknologi

- Vejledning & styring

- Sensorer & opfattelse

- AI / analyse

- GPS / GNSS

- Forbindelsesplatforme

Efter Anvendelse

- Markdyrkning

- Vanding

- Gødning

- Husdyrdrift

- Specialafgrøder

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika