Markedsoversigt

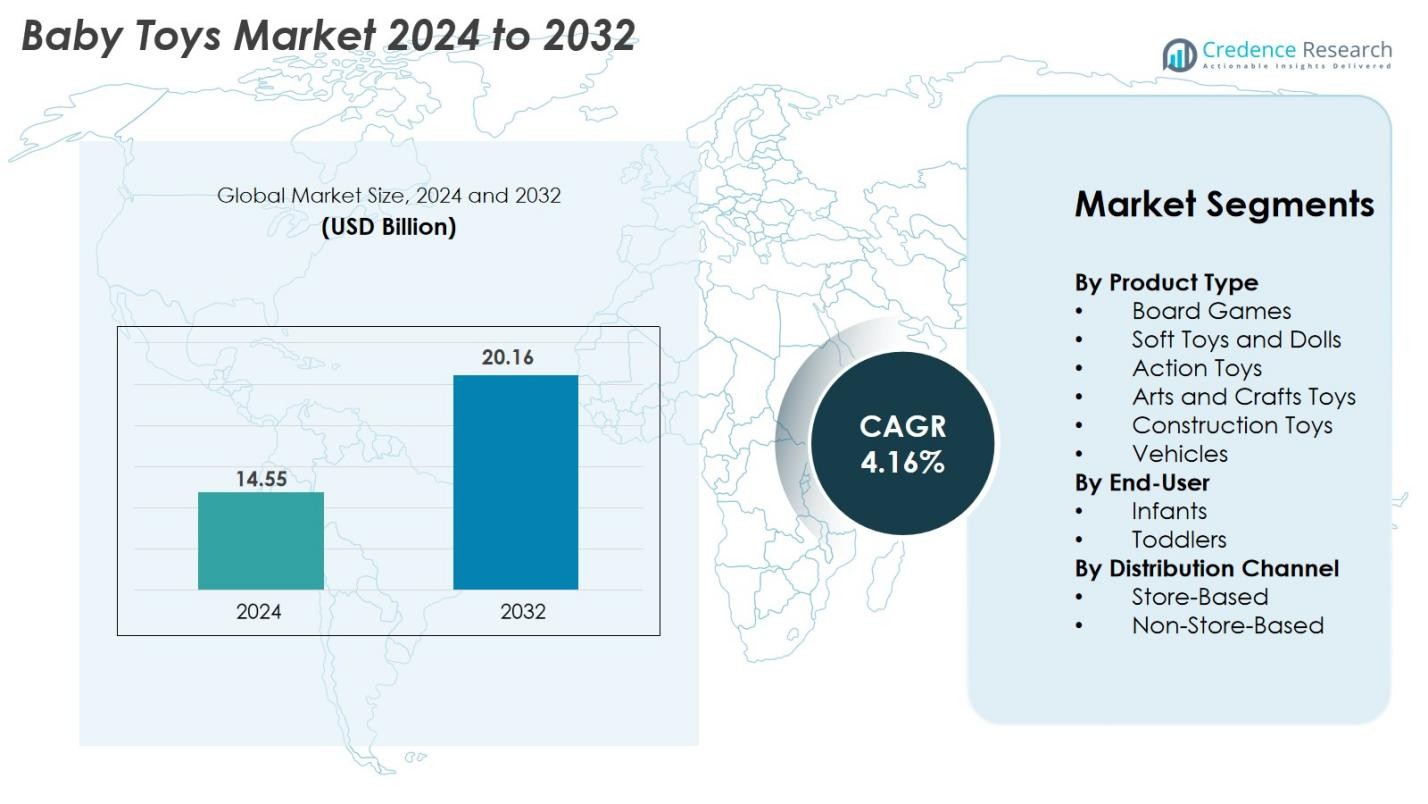

Markedet for babylegetøj blev vurderet til USD 14,55 milliarder i 2024 og forventes at nå USD 20,16 milliarder i 2032, med en CAGR på 4,16% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for babylegetøj 2024 |

USD 14,55 milliarder |

| Marked for babylegetøj, CAGR |

4,16% |

| Markedets størrelse for babylegetøj 2032 |

USD 20,16 milliarder |

Markedet for babylegetøj formes af den stærke tilstedeværelse af globale ledere, herunder LEGO System A/S, Mattel Inc., Hasbro Inc., Bandai Namco Holdings Inc., Spin Master, Kids II Inc., Nintendo Co. Ltd., Brandstätter Group og Tomy Company Ltd., som alle driver innovation gennem mærkevareprodukter, bæredygtige designs og omfattende detail- og e-handelsnetværk. Disse virksomheder har en betydelig konkurrencefordel på grund af udbredt distribution og høj mærkegenkendelse. Regionalt fører Asien og Stillehavet markedet med en andel på 34,8%, understøttet af stigende fødselsrater, øget e-handelsadoption og stærke produktionskapaciteter, hvilket gør det til det mest indflydelsesrige og hurtigst voksende regionale marked.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for babylegetøj blev vurderet til USD 14,55 milliarder i 2024 og forventes at nå USD 20,16 milliarder i 2032, med en vækst på en CAGR på 4,16% i prognoseperioden.

- Markedsvæksten drives af stigende bevidsthed om tidlig barndomsudvikling, stigende disponible indkomster og stærk efterspørgsel efter blødt legetøj og dukker, som har en ledende andel på 32,4% på grund af sikkerhed, komfort og følelsesmæssige engagement fordele.

- Fremvoksende tendenser inkluderer den hurtige adoption af miljøvenlige materialer, bæredygtighedsfokuserede designs og øget integration af interaktive og sensoriske funktioner, der forbedrer kognitive og motoriske færdigheder.

- Det konkurrenceprægede landskab omfatter store aktører som LEGO System A/S, Mattel Inc., Hasbro Inc., Bandai Namco Holdings Inc. og Spin Master, hvor konkurrencen intensiveres på grund af prisfølsomhed og tilstedeværelsen af lavpris regionale producenter.

- Asien og Stillehavet fører markedet med en regional andel på 34,8%, efterfulgt af Nordamerika med 31,2% og Europa med 27,5%, understøttet af stærke detailnetværk, stigende online penetration og øget efterspørgsel efter uddannelses- og udviklingslegetøj.

Markedssegmenteringsanalyse

Efter produkttype

Markedet for babylegetøj efter produkttype domineres af blødt legetøj og dukker, der tegner sig for 32,4% af den samlede andel i 2024. Denne dominans drives af stigende forældrefokus på sikkerhed, følelsesmæssig udvikling og komfortbaseret legetøj, der er egnet til spædbørn og småbørn. Konstruktion legetøj og brætspil vinder også frem på grund af stigende efterspørgsel efter produkter, der forbedrer kognitive færdigheder, mens actionlegetøj og kunst & håndværkslegetøj fortsætter med at ekspandere med øget eksponering for temaunderholdning. Køretøjer forbliver et stabilt segment understøttet af behovet for motorisk udvikling. Samlet set styrkes efterspørgslen af innovationer i materialer og tidlig læringsdesigns.

- For eksempel producerer Hasbro en række Playskool-køretøjer designet til holdbarhed og udvikling af motoriske færdigheder hos småbørn, ved brug af børnesikre, robuste plastmaterialer, der gennemgår intern sikkerheds- og kvalitetskontrol.

Efter Slutbruger

Blandt slutbrugere fører småbørn Baby Toys Market med en andel på 58,7% i 2024, primært på grund af deres stigende engagement med interaktive, færdighedsopbyggende og motorudviklende legetøj. Denne aldersgruppe nyder godt af et bredere udvalg af kategorier, herunder actionlegetøj, konstruktionssæt og køretøjer, hvilket driver højere forbrug sammenlignet med spædbørn. Spædbarnssegmentet, selvom det er mindre, fortsætter med at vokse gennem stigende adoption af sansestimulerende legetøj og bløde dukker, der prioriterer sikkerhed, taktil stimulering og tidlig følelsesmæssig tilknytning. Øgede husholdningsindkomster og premiumiseringstendenser understøtter yderligere markedsudvidelse på tværs af begge aldersgrupper.

- For eksempel testede Jellycat sine spædbarns plyssamlinger for at modstå trækkræfter op til 90 newton, hvilket sikrer overholdelse af EN71 sikkerhedsstandarder på tværs af alle syede komponenter

Efter Distributionskanal

Baby Toys Market domineres af butikbaserede kanaler, der holder næsten 69,5% andel i 2024, drevet af stærk forbrugerpræference for fysisk inspektion af legetøj, øjeblikkelig tilgængelighed og øget tillid til kvalitet og sikkerhed. Specialiserede legetøjsbutikker, supermarkeder og hypermarkeder fortsætter med at tiltrække forældre, der søger certificerede og mærkevarer. I mellemtiden udvider det ikke-butikbaserede segment sig hurtigt med voksende e-handels penetration, bekvemmeligheden ved levering til døren og bredere udvalg tilbudt af online platforme. Digitale kampagner, brugeranmeldelser og pakkeløsninger accelererer skiftet mod onlinekøb, især blandt byforbrugere.

Vigtige Vækstdrivere

Øget Fokus på Tidlig Barndomsudvikling

Baby Toys Market drives i stigende grad af den stigende globale vægt på tidlig barndomsudvikling, hvor forældre prioriterer legetøj, der stimulerer kognitive, sensoriske, følelsesmæssige og motoriske færdigheder. Efterhånden som bevidstheden vokser omkring udviklingsmæssige milepæle mellem nul og tre år, accelererer efterspørgslen efter legetøj, der understøtter læring gennem leg, herunder blødt legetøj, pædagogiske aktivitetsæt og interaktive sensoriske produkter. Pædiatriske anbefalinger, der opmuntrer til taktil stimulering, hånd-øje-koordination og sprogopbyggende aktiviteter, styrker yderligere adoptionen af udviklingslegetøj. Producenter reagerer med innovative designs, der inkorporerer sikre materialer, levende teksturer og læringsfunktioner skræddersyet til hver aldersgruppe. Regeringsprogrammer, der fremmer tidlig uddannelse og øger investeringer i børnepasningsmiljøer, tilføjer også momentum. Dette øgede udviklingsfokus fortsætter med at flytte forbrugerudgifter mod målrettet, færdighedsopbyggende baby legetøj, hvilket styrker en stabil markedsudvidelse.

- For eksempel fremstiller Hape sine trælegetøj til babyer ved hjælp af vandbaserede malinger, der er testet for tungmetaller med et indhold på under 90 dele pr. million, hvilket opfylder strenge globale sikkerhedsstandarder.

Øget Disponibel Indkomst og Premiumiseringstendenser

Voksende disponible indkomster i både nye og udviklede økonomier understøtter i høj grad markedet for baby legetøj, da forældre i stigende grad investerer i legetøj af høj kvalitet, der er holdbart og mærkevare. Premiumisering er blevet en bemærkelsesværdig drivkraft, hvor forbrugerne foretrækker miljøvenlige materialer, forbedrede sikkerhedsfunktioner og multifunktionelt legetøj, der tilbyder udvidet værdi. Højere købekraft fremmer adoptionen af teknologisk avancerede produkter, såsom interaktive læringslegetøj, smarte plyslegetøj og tilpasselige legesæt designet til at stimulere kreativitet. Mærker udvider også deres premium-linjer med karakter-tema kollektioner, licenseret underholdningsmerchandise og funktionsrige konstruktionslegetøj. Tendensen understøttes yderligere af udviklende gavekulturer, stigende fødselsrater i visse regioner og forbedrede detailøkosystemer, der fremviser premium legetøjssortimenter. Da forældre fortsat prioriterer overlegen kvalitet, premium materialer og sikkerhedscertificeringer, forventes skiftet mod premium baby legetøj at fremme en vedvarende markedsvækst.

- For eksempel inkorporerer LeapFrog-legetøj holdbar, berøringsfølsom teknologi designet til børns brug. Virksomheden oplyser, at deres produkter, som LeapPad Ultimate, har touchskærme og andre inputmetoder og gennemgår streng kvalitets- og holdbarhedstest for at modstå typisk leg.

Hurtig Udvidelse af E-handel og Digital Detailhandel

Den hurtige udvidelse af e-handel spiller en afgørende rolle i at drive markedet for baby legetøj, idet den tilbyder forbrugerne bekvemmelighed, bredere valg og konkurrencedygtige priser. Online platforme giver adgang til omfattende produktkataloger, brugeranmeldelser, sikkerhedscertificeringer og bundtede kampagnetilbud, der påvirker købsbeslutninger. Den stigende præference for levering til døren, især blandt travle forældre, accelererer online salg af baby legetøj. Store mærker styrker deres digitale tilstedeværelse gennem direkte-til-forbruger modeller, personlige anbefalinger, abonnementslegetøjskasser og eksklusive online produktlinjer. Sociale medie markedsføring, influencer anbefalinger og målrettede annoncer øger yderligere produktets synlighed. Med stigende e-handelsadoption i by- og semi-byområder fortsætter digital detailhandel med at give stærk vækstmomentum, hvilket gør det muligt for producenter at nå globale målgrupper og udvide deres kundebase effektivt.

Nøgletrends & Muligheder

Voksende Adoption af Miljøvenlige og Bæredygtige Legetøj

En af de mest fremtrædende tendenser på markedet for baby legetøj er den stigende efterspørgsel efter miljøvenlige og bæredygtige legetøj lavet af økologisk bomuld, genanvendt plast, ansvarligt indkøbt træ og ikke-giftige farvestoffer. Forældre er i stigende grad bekymrede over kemisk eksponering og miljøpåvirkning, hvilket får dem til at vælge legetøj, der sikrer sikker leg, samtidig med at de støtter bæredygtighed. Denne tendens præsenterer store muligheder for producenter til at innovere med bionedbrydelige materialer, cirkulære produktdesigns og bæredygtig emballage. Certificeringer som FSC, OEKO-TEX og ASTM påvirker yderligere købsadfærd. Mærker, der inkorporerer bæredygtighedsbudskaber, gennemsigtig sourcing og miljøbevidste produktlinjer, oplever stærkere kundeloyalitet. Efterhånden som miljøbevidstheden fortsætter med at stige, vil skiftet mod grøn og etisk legetøjsproduktion åbne nye vækstmuligheder for industrideltagere.

- For eksempel producerer Green Toys hele sit sortiment af babylegetøj udelukkende af genanvendt HDPE og behandler mere end 50 millioner mælkekartoner fra forbrugere hvert år gennem sit proprietære lukket kredsløb-genanvendelsessystem.

Øget Integration af Teknologi i Spædbarns- og Småbørnslegetøj

Teknologisk integration i babylegetøj dukker op som en vigtig mulighed, drevet af fremskridt inden for interaktive læringsværktøjer, AI-aktiverede funktioner og digital tilslutning. Forældre søger innovative legetøj, der forbedrer tidlig uddannelse gennem lydgenkendelse, bevægelsessensorer og interaktiv historiefortælling. Smarte tøjdyr, app-tilsluttede legetøjsartikler, digitale læringstavler og abonnementsbaserede interaktive sæt vinder frem. Disse teknologiforbedrede legetøj tilbyder personlige læringsoplevelser og realtidsengagement, der understøtter taleudvikling, problemløsning og sanseindlæring. Udvidelsen af IoT-økosystemer og sikre digitale grænseflader for børn har yderligere fremskyndet adoptionen af intelligente babylegetøj. Efterhånden som teknologi bliver sikrere og mere tilgængelig for yngre aldersgrupper, vil producenter fortsætte med at udnytte tilsluttede læringsoplevelser som en vigtig vej til differentiering og vækst.

· For eksempel producerer Steiff en række af sine økologiske babytøjdyr ved hjælp af GOTS-certificeret økologisk bomuld. Disse produkter gennemgår strenge, uafhængige kvalitetstest gennem institutioner som TÜV og Dekra, ud over over 12.000 interne tests, der udføres årligt i Steiff-laboratoriet.

Vigtige Udfordringer

Strenge Sikkerhedsregler og Overholdelseskrav

Babylegetøjsmarkedet står over for betydelige udfordringer på grund af strenge globale sikkerhedsregler, der sigter mod at forhindre kvælningsfarer, toksisk eksponering og mekaniske skader. Standarder som EN71, ASTM F963 og CPSIA pålægger strenge retningslinjer vedrørende materialesikkerhed, kemisk sammensætning, størrelsesspecifikationer og mærkning. Producenter skal investere kraftigt i strenge test, kvalitetskontroller og overholdelsesdokumentation, hvilket øger produktionsomkostningerne og tiden til markedet. Hyppige reguleringsopdateringer på tværs af regioner tilføjer yderligere kompleksitet. For mindre producenter kan opfyldelse af certificeringskrav begrænse innovation og begrænse produktekspansion. At sikre konsekvent sikkerhedsoverholdelse samtidig med at opretholde overkommelighed og designkreativitet forbliver en af de mest krævende udfordringer for brancheaktører.

Intens Markedskonkurrence og Prisfølsomhed

Babylegetøjsmarkedet oplever intens konkurrence fra globale mærker, regionale producenter og lavpris uorganiserede aktører. Prisfølsomhed blandt forbrugere, især i udviklingsøkonomier, skaber et meget konkurrencepræget landskab, hvor premium-mærker ofte kæmper for at retfærdiggøre højere priser trods tilbud om overlegen kvalitet og sikkerhedsfunktioner. Lavprisprodukter fra lokale producenter og online markedspladser forstærker prispres, hvilket påvirker rentabiliteten for etablerede mærker. Forfalskede og efterlignede legetøj komplicerer yderligere markedsdynamikken ved at underminere forbrugertillid og udgøre sikkerhedsrisici. For at forblive konkurrencedygtige skal virksomheder kontinuerligt innovere, optimere forsyningskæder og differentiere gennem branding og værdiskabende funktioner, hvilket gør konkurrence til en vedvarende udfordring.

Regional Analyse

Nordamerika

Nordamerika indtager en betydelig position på markedet for babylegetøj og tegner sig for 31,2% af den globale andel i 2024. Regionen drager fordel af højt forbrug på legetøj til tidlig læring, stærk bevidsthed om børns udvikling og udbredt adoption af premium- og mærkevarer. Tilstedeværelsen af store legetøjsproducenter, veletablerede detailnetværk og hurtig penetration af e-handel understøtter yderligere markedsvæksten. Efterspørgslen drives også af tendenser som miljøvenlige materialer, STEM-baseret læringslegetøj og produkter med karakterlicenser. Den stigende gavekultur og produktinnovation fortsætter med at forbedre regionens indtjeningspotentiale.

Europa

Europa fanger 27,5% af markedet for babylegetøj i 2024, understøttet af strenge sikkerhedsregler, stigende præferencer for bæredygtighed og øget adoption af uddannelses- og udviklingslegetøj. Lande som Tyskland, Frankrig og Storbritannien fører efterspørgslen på grund af høj forældrebetoning på kognitiv færdighedsopbygning og præference for holdbare, certificerede produkter. Regionens stærke tradition for træ- og miljøbevidst legetøj bidrager til stabil vækst. Derudover stimulerer udvidelsen af speciallegetøjsbutikker, tilgængeligheden af premiumprodukter og regeringsstøttede programmer for tidlig barndom yderligere indkøb. Markedet fortsætter med at skifte mod etisk fremskaffede materialer og håndværk af høj kvalitet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for babylegetøj med den største andel på 34,8% i 2024, drevet af stigende fødselsrater, hurtig urbanisering og stigende disponible indkomster i Kina, Indien og Sydøstasien. Øget bevidsthed om tidlig barndomsudvikling og udvidet adgang til online detailplatforme øger salget betydeligt. Regionen drager også fordel af stærke produktionskapaciteter, bred produkt tilgængelighed og overkommelighed på tværs af kategorier. Forældre foretrækker i stigende grad interaktive, færdighedsopbyggende og sensorisk fokuserede legetøj. Efterhånden som e-handels penetration accelererer og adoptionen af premium legetøj stiger blandt byhusholdninger, forbliver Asien og Stillehavsområdet det hurtigst voksende regionale marked.

Latinamerika

Latinamerika tegner sig for 4,2% af markedet for babylegetøj i 2024, med vækst understøttet af ekspanderende middelklassebefolkninger og stigende forbrugerinteresse i udviklings- og uddannelseslegetøj. Brasilien og Mexico fører den regionale efterspørgsel på grund af forbedret detailinfrastruktur og stigende adoption af mærkevarer. Markedet skifter gradvist fra lavpris traditionelt legetøj mod sikrere, højere kvalitet og tematiserede produktserier. Vækst i e-handel og digitale markedsføringskampagner forbedrer produkt tilgængeligheden. På trods af økonomiske udsving bidrager stigende bevidsthed om børns udvikling og forbedrede byforbrugsmønstre til stabil markedsudvidelse.

Mellemøsten & Afrika (MEA)

Regionen Mellemøsten & Afrika repræsenterer 2,3% af markedet for babylegetøj i 2024, med vækst drevet af stigende urbanisering, stigende fødselsrater og ekspanderende moderne detailformater. Golfstaterne, især UAE og Saudi-Arabien, fører efterspørgslen på grund af høj købekraft og præference for premium, importerede legetøj. Uddannelses-, sensoriske og karakterbaserede legetøj vinder fortsat indpas. I Afrika forbliver overkommelighed og tilgængelighed nøglefaktorer, med stigende interesse for funktionelt og holdbart legetøj. Regionen ser gradvist øget penetration af online detailhandel, hvilket giver nye muligheder for globale legetøjsmærker til at udvide deres fodaftryk.

Markedssegmenteringer

Efter Produkttype

- Brætspil

- Bløde Legetøj og Dukker

- Action Legetøj

- Kunst og Håndværkslegetøj

- Konstruktionslegetøj

- Køretøjer

Efter Slutbruger

Efter Distributionskanal

- Butiksbaseret

- Ikke-Butiksbaseret

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i Baby Legetøjsmarkedet er præget af den stærke tilstedeværelse af globale mærker, regionale producenter og nye innovative aktører, der konkurrerer på kvalitet, sikkerhed, design og prisfastsættelse. Ledende virksomheder som LEGO System A/S, Mattel Inc., Hasbro Inc., Bandai Namco Holdings Inc., Spin Master, Kids II Inc., Nintendo Co. Ltd., Brandstätter Group og Tomy Company Ltd. dominerer markedet gennem omfattende produktporteføljer, etablerede detailnetværk og stærk mærkeværdi. Disse aktører investerer løbende i produktinnovation, bæredygtighedsinitiativer og digital engagement for at styrke markedspositionen. Partnerskaber med underholdningsfranchises, udvidelse til STEM-baseret læringslegetøj og introduktion af miljøvenlige og sensorisk fokuserede produkter forbedrer yderligere konkurrenceevnen. I mellemtiden konkurrerer regionale producenter ved at tilbyde overkommelige muligheder, hvilket bidrager til prisfølsomhed og markedsfragmentering. Den voksende indflydelse af e-handel gør det muligt for både globale og lokale aktører at udvide rækkevidden, hvilket intensiverer konkurrencen på tværs af markederne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Nintendo Co., Ltd.

- Brandstätter Group

- Hasbro, Inc.

- Kids II, Inc.

- Spin Master Corp.

- Tomy Company, Ltd.

- LEGO System A/S

- Mattel, Inc.

- Bandai Namco Holdings Inc.

- Basic Fun!

Seneste Udviklinger

- I juli 2025 annoncerede Steelbird Hi‑Tech India Ltd. (via sin babylegetøjsdivision Steelbird Baby Toys) en investering på ₹10 crore for at udvide sin produktlinje for spædbarnslegetøj og produktionskapacitet.

- I juni 2025 annoncerede Mattel, Inc. et strategisk samarbejde med OpenAI for at integrere AI-drevne oplevelser i sine legetøjsmærker.

- I april 2025 annoncerede Sunny Days Entertainment og Mattel, Inc. et partnerskab for at producere en ny serie af badlegetøj og potteprodukter i slutningen af 2025, efterfulgt af sportsartikler i 2026.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutbruger, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for babylegetøj vil opleve stabil vækst drevet af stigende fokus på tidlig barndomslæring og udviklende leg.

- Efterspørgslen efter miljøvenligt og bæredygtigt legetøj vil stige, da forældre prioriterer ikke-giftige, etisk fremskaffede materialer.

- Teknologiintegreret babylegetøj, herunder interaktive og sensoriske produkter, vil få stærkere indpas i byhusholdninger.

- Premiumisering vil stige, da forældre investerer mere i høj kvalitet, holdbart og mærkevarelegetøj, der tilbyder langsigtet værdi.

- E-handel vil fortsat ekspandere som en primær distributionskanal på grund af bekvemmelighed, bredere udvalg og personlige anbefalinger.

- Karakterlicenseret og tematiseret legetøj vil vokse med den stigende indflydelse fra globalt underholdningsindhold.

- Sikkerhedsoverholdelse vil forblive et kritisk fokus, der driver innovation i certificerede og reguleringsklare produktdesign.

- Regionale aktører vil styrke deres tilstedeværelse ved at tilbyde overkommelige alternativer til globale mærker.

- Asien og Stillehavsområdet vil forblive den hurtigst voksende region på grund af stigende fødselsrater, ekspanderende urbanisering og digital detailhandelspenetration.

- Producenter vil i stigende grad anvende genanvendelig emballage og bæredygtige produktionsprocesser for at imødekomme forbrugernes udviklende forventninger.