Oversigt over markedet for behandling af anæmi:

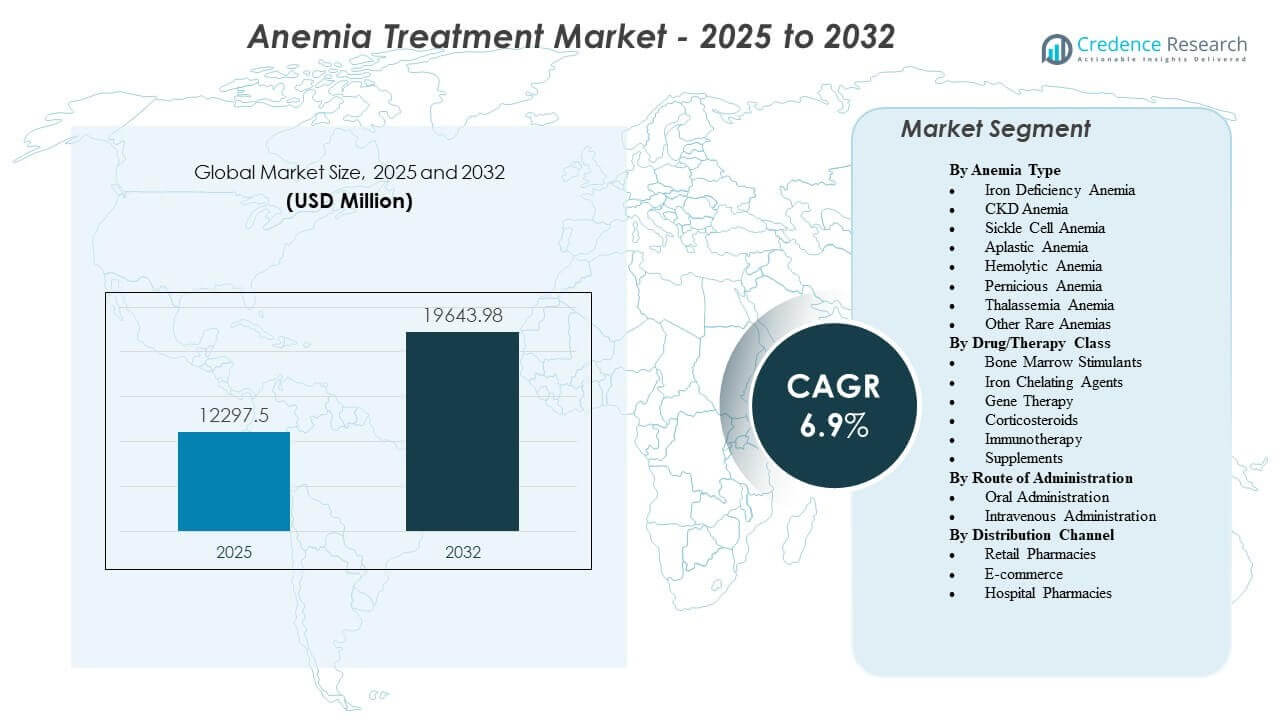

Markedet for behandling af anæmi forventes at vokse fra USD 12.297,5 millioner i 2025 til anslået USD 19.643,98 millioner i 2032, med en årlig vækstrate (CAGR) på 6,9% fra 2025 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af anæmi 2025 |

USD 12.297,5 millioner |

| Marked for behandling af anæmi, CAGR |

6,9% |

| Markedets størrelse for behandling af anæmi 2032 |

USD 19.643,98 millioner |

Voksende oplysningskampagner, nationale screeningsprogrammer og forbedrede diagnostiske teknologier driver stærk fremdrift for markedet. Udbydere adopterer nyere biologiske lægemidler og ESA’er for at forbedre hæmoglobinresponsen og reducere behandlingsbyrden, mens orale og intravenøse formuleringer forbliver essentielle for håndtering af ernæringsmæssig og kronisk anæmi. Farmaceutiske virksomheder udvider forskningen i genterapi og præcisionsmedicin, der retter sig mod arvelige anæmier med uopfyldte kliniske behov. Stærk investering i støttebehandling og optimerede doseringsregimer forbedrer overholdelse og forbedrer patientresultater.

Nordamerika fører markedet på grund af stærke screeningsrater, avanceret terapeutisk tilgængelighed og etablerede kliniske retningslinjer, der understøtter høj adoption. Europa opretholder en betydelig andel med strukturerede refusionssystemer og bred adgang til specialpleje. Asien og Stillehavsområdet fremstår som den hurtigst voksende region, drevet af store patientpopulationer, stigende oplysningskampagner og forbedret adgang til behandling. Latinamerika og Mellemøsten & Afrika fortsætter med at udvikle sig gennem udvidelse af sundhedsinfrastrukturen og stigende opmærksomhed mod forebyggelse af ernæringsanæmi.

Indsigter i markedet for behandling af anæmi:

- Markedet for behandling af anæmi forventes at vokse fra USD 12.297,5 millioner i 2025 til USD 19.643,98 millioner i 2032, hvilket afspejler en stabil CAGR på 6,9%.

- Stigende screeningsindsatser, forbedret diagnostik og bredere adoption af biologiske lægemidler styrker behandlingsbehovet på tværs af større patientgrupper.

- Begrænset adgang til avancerede terapier i nye regioner og variationer i behandlingsrespons skaber begrænsninger for bredere markedsindtrængning.

- Nordamerika fører på grund af stærk klinisk infrastruktur og hurtig optagelse af moderne terapier, mens Europa opretholder solid efterspørgsel gennem strukturerede plejeveje.

- Asien og Stillehavsområdet viser den hurtigste vækst drevet af store patientgrupper, udvidende oplysningskampagner og forbedret adgang til essentielle behandlinger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Voksende klinisk byrde af jernmangel og kroniske sygdomme styrker terapeutisk efterspørgsel

Den stigende forekomst af jernmangel og kronisk nyresygdom øger brugen af etablerede terapier. Markedet for behandling af anæmi reagerer på dette pres med udvidede behandlingsprotokoller på hospitaler og klinikker. Screeningsprogrammer opdager flere patienter på tidligere stadier, hvilket understøtter en konsekvent terapeutisk anvendelse. Mange læger skifter til evidensbaserede regimer, der forbedrer hastigheden af hæmoglobinrestaurering. Det drager fordel af det stigende fokus på tidlig intervention for at håndtere komplikationer. Patientoplysningsprogrammer får flere individer til at søge diagnose. Ernæringsmæssige mangler i flere regioner intensiverer afhængigheden af orale og intravenøse terapier. Stærke kliniske retningslinjer opmuntrer til standardisering af behandling.

- For eksempel rapporterede Pharmacosmos A/S, at Monofer® muliggør administration af op til 20 mg/kg i en enkelt infusion, hvilket reducerer gentagne besøg og forbedrer behandlingsadhærens.

Hurtig Adoptering Af Nye Biologiske Lægemidler Og ESA’er Forbedrer Behandlingsveje

Investering i avancerede biologiske lægemidler forbedrer sikkerhedsprofiler og langsigtede resultater. Markedet for behandling af anæmi får momentum gennem innovationer, der reducerer doseringsfrekvensen. Læger stoler på raffinerede ESA’er, der understøtter bedre produktion af røde blodlegemer. Behandlingsveje skifter mod muligheder med forbedret patientadhærens. Det skaber et stærkt skift fra ældre terapier til næste generations injektioner. Kliniske forsøg genererer robust evidens for nye terapeutiske indikationer. Sundhedsudbydere foretrækker løsninger med forudsigelige responsrater. Stærke forsknings- og udviklingsrørledninger udvider fremtidige behandlingsmuligheder.

- For eksempel demonstrerede Amgen Inc., at Aranesp® opnår forlængede doseringsintervaller på én gang hver anden til fjerde uge, sammenlignet med ugentlig dosering af tidligere ESA’er.

Udvidelse Af Nationale Screeningsprogrammer Og Folkesundhedspolitikker Stimulerer Anvendelse

Regeringsledede screenings forbedrer identifikationen af risikogrupper. Markedet for behandling af anæmi drager fordel af strukturerede mødresundhedsprogrammer i mange regioner. Offentlige uddannelsesinitiativer opmuntrer individer til at teste for anæmi tidligere. Behandlingsbehovet stiger, når masse-screeningsevents opdager uadresserede mangler. Det understøtter stigende brug af jernterapier i sundhedscentre i lokalsamfundet. Politiske reformer styrker refusionsdækningen for avancerede behandlinger. Globale agenturer fremhæver virkningen af ubehandlet anæmi på national produktivitet. Denne opmærksomhed understøtter vedvarende adoption af standardiseret pleje.

Forbedrede Diagnoseteknologier Øger Nøjagtighed Og Behandlingseffektivitet

Moderne diagnostiske værktøjer reducerer underdiagnosticering og understøtter skræddersyet terapivalg. Markedet for behandling af anæmi ser højere adoption, hvor automatiserede analysatorer og biokemiske tests anvendes bredt. Præcisionsdiagnoser reducerer behandlingsforsinkelser og forbedrer kliniske beslutninger. Læger bruger datadrevne indsigter til at håndtere komplekse anæmisager. Det hjælper med at identificere grundårsager hurtigere og guider rettidige interventioner. Diagnostiske virksomheder lancerer platforme, der forbedrer arbejdsgangsintegration i laboratorier. Hospitaler fokuserer på værktøjer, der forbedrer detektionsnøjagtighed. Forbedrede diagnostikker skaber større tillid til personlige behandlingsregimer.

Markeds Tendenser

Stigende Skift Mod Kombinationsbehandlinger For At Forbedre Behandlingsresultater

Kombinationsregimer vinder indpas på grund af bedre korrektion af multifaktoriel anæmi. Anæmibehandlingsmarkedet oplever stor interesse for terapiblandinger, der optimerer effektiviteten. Udbydere vælger kombinerede orale og injicerbare terapier til højrisikopatienter. Det understøtter terapeutiske rammer, der adresserer grundlæggende mangler og komorbiditeter. Farmaceutiske firmaer udforsker faste dosis-kombinationer med forenklet dosering. Forskning fremhæver fordelene ved at kombinere jernterapier med støttende lægemidler. Hospitaler følger integrerede plejeveje for forskellige patientgrupper. Denne tendens omformer behandlingsadoptionen på tværs af store markeder.

- For eksempel demonstrerede Vifor Pharma i kliniske studier, at kombinationen af Ferinject® med ESA-terapi reducerede de nødvendige ESA-doser med op til 34%, hvilket forbedrede behandlingseffektiviteten.

Voksende penetration af digitale sundhedsplatforme i patientovervågning og plejekoordinering

Digitale platforme understøtter bedre overholdelsessporing og patientovervågning. Anæmibehandlingsmarkedet integrerer smarte værktøjer, der guider dosering og terapipåmindelser. Fjernovervågning hjælper læger med hurtigt at justere behandlingsplaner. Det forbedrer engagementet for patienter, der håndterer kronisk anæmi. Sundhedssystemer er afhængige af telekonsultationer for landlige og underbetjente befolkninger. Mobilapps tilbyder uddannelsesmæssig støtte til terapihåndtering. Udbydere bruger digitale dashboards til at vurdere fremskridt. Denne tendens styrker koordineret pleje på tværs af flere indstillinger.

Stærk bevægelse mod sikrere intravenøse jernformuleringer med kortere administrationstid

Næste generations intravenøse jernterapier reducerer infusionsvarighed og bivirkninger. Anæmibehandlingsmarkedet adopterer disse innovationer for at forbedre patientgennemstrømningen. Hospitaler omfavner formuleringer med forudsigelige sikkerhedsresultater. Det reducerer byrden på infusionscentre og klinisk personale. Hurtigere protokoller understøtter travle ambulante enheder. Patienter foretrækker behandlingsmuligheder, der reducerer kliniktiden. Producenter fokuserer på stabilitetsforbedringer og lavrisikoprofiler. Denne tendens stemmer overens med den stigende efterspørgsel efter effektive terapeutiske oplevelser.

- For eksempel fremhæver Daiichi Sankyo, at Injectafer® kan administreres i doser op til 750 mg i en enkelt infusion over 15 minutter, hvilket betydeligt forkorter stolletiden for patienter og klinikker.

Øget fokus på personlig anæmihåndtering ved hjælp af biomarkør-drevne tilgange

Biomarkør-drevne beslutningsværktøjer guider individuelle terapiplaner. Anæmibehandlingsmarkedet får værdi fra fremskridt, der præcist differentierer anæmityper. Læger er afhængige af molekylære markører for at optimere behandlingstiming. Det hjælper med at reducere ineffektiv lægemiddeleksponering. Innovationer forbedrer detektionen af funktionel jernmangel og inflammatorisk anæmi. Laboratorier bruger genetisk indsigt til at forfine behandlingsvalg. Personlige plejerammer får opmærksomhed fra sundhedsnetværk. Denne tendens understøtter bredere adoption af præcisionsbaserede løsninger.

Analyse af udfordringer på anæmibehandlingsmarkedet

Høj variabilitet i behandlingsrespons og sikkerhedsbekymringer begrænser ensartet adoption

Patientresponsen på anæmiterapier varierer meget på tværs af befolkninger. Anæmibehandlingsmarkedet står over for udfordringer på grund af inkonsekvente resultater i komplekse tilfælde. Klinikere kæmper med dosisjusteringer for svær eller kronisk anæmi. Det skaber usikkerhed i langtidsbehandlingsplanlægning. Nogle avancerede terapier præsenterer sikkerhedsrisici, der kræver overvågning. Hospitaler balancerer effektivitet med omkostninger og behov for klinisk overvågning. Overholdelsen forbliver lav i flere regioner, hvilket påvirker resultaterne. Denne udfordring vedvarer i både udviklede og udviklingslande.

Begrænset adgang til avancerede terapier og forsyningsbegrænsninger i nye regioner

Mange regioner mangler tilstrækkelig adgang til moderne anæmiterapier. Anæmibehandlingsmarkedet oplever forskelle i tilgængelighed på grund af forsyningshuller. Distributionsnetværk kæmper for at imødekomme behovene i landdistrikternes sundhedspleje. Det begrænser adoptionen af biologiske og nyere intravenøse formuleringer. Begrænsninger i refusion reducerer yderligere adgangen til højt værdsatte terapier. Sundhedsinfrastrukturen varierer kraftigt, hvilket påvirker diagnostisk kapacitet. Patienter er afhængige af forældede behandlinger i regioner med færre ressourcer. Disse begrænsninger hæmmer konsistent markedsvækst.

Markedsmuligheder

Udvidelsespotentiale i underbetjente regioner med store anæmi-udsatte befolkninger

Nye regioner tilbyder stærke udsigter, hvor anæmiforekomsten forbliver høj. Anæmibehandlingsmarkedet kan udvide sig gennem forbedrede opsøgende og adgangsinitiativer. Regeringer investerer i mødresundhedsprogrammer, der styrker behandlingsgennemtrængningen. Det understøtter bredere screening og terapeutiske interventioner i lokalsamfundet. Mobile sundhedsenheder skaber ny rækkevidde for fjerntliggende områder. Farmaceutiske virksomheder kan introducere omkostningseffektive terapier skræddersyet til lokale behov. Forbedringer i forsyningskæden åbner for stabil distribution. Denne mulighed stemmer overens med stigende globale sundhedsprioriteter.

Stigende efterspørgsel efter avancerede biologiske og præcisionspleje skaber vækstveje

Præcisionsbaseret anæmistyring åbner nye veje for målrettede terapier. Anæmibehandlingsmarkedet drager fordel, når biomarkør-drevne løsninger guider personlig pleje. F&U-pipelines leverer innovative molekyler med stærkere effektresultater. Det tiltrækker investeringsinteresse fra førende farmaceutiske virksomheder. Hospitaler adopterer nye værktøjer, der understøtter præcisionsdiagnostik. Patienter reagerer godt på terapier forbundet med genetiske og biokemiske markører. Datadrevne modeller forbedrer behandlingsforudsigelighed. Disse udviklinger skaber stærk vækstmomentum.

Markedssegmenteringsanalyse:

Efter anæmitype

Anæmibehandlingsmarkedet betjener en mangfoldig patientbase, der spænder over ernæringsmæssige, genetiske og kroniske sygdomsrelaterede tilstande. Jernmangelanæmi driver stor efterspørgsel på grund af stigende ernæringsmæssige huller og højere diagnoserater hos kvinder og børn. CKD-anæmi forbliver en stor behandlingskategori, fordi langtidsstyring skaber tilbagevendende terapi brug. Seglcelleanæmi får stærkere fokus med nye sygdomsmodificerende behandlinger, der kommer ind i klinisk praksis. Aplastisk anæmi har brug for specialiseret pleje drevet af immunsuppressive regimer. Hæmolytisk anæmi kræver skræddersyede tilgange, der adresserer underliggende udløsere. Perniciøs anæmi afhænger af vitamin erstatningsterapier med forudsigelige responsmønstre. Thalassæmi og andre sjældne genetiske anæmier udvides gennem ny forskningsaktivitet og forbedrede screeningspraksis, der guider behandlingsveje.

Efter lægemiddel-/terapiklasse

Markedet for behandling af anæmi udvider sig gennem en bred terapiblanding, der anvendes på tværs af kliniske miljøer. Knoglemarvsstimulanter opretholder solid anvendelse, fordi de forbedrer produktionen af røde blodlegemer i kroniske tilfælde. Jernchelerende midler understøtter behandling for patienter med jernoverskud forbundet med transfusionsafhængige lidelser. Genterapi træder ind på markedet med stor interesse fra udbydere, der håndterer arvelige anæmier. Kortikosteroider forbliver vigtige for tilstande, der kræver antiinflammatorisk kontrol. Immunterapi skaber nye muligheder for immun-drevne anæmityper. Kosttilskud opretholder høj efterspørgsel på grund af udbredt brug i primærpleje. Det styrker adoptionen, hvor patienter har brug for enkle, omkostningseffektive interventioner for at rette op på mangler.

- For eksempel rapporterer Novartis AG, at dets jernchelator deferasirox anvendes globalt på tværs af thalassæmi- og seglcellepopulationer, hvilket reducerer leverjernkoncentration gennem en daglig oral dosering understøttet af storskala klinisk evidens.

Efter administrationsvej

Markedet for behandling af anæmi har både orale og intravenøse muligheder, der opfylder forskellige kliniske behov. Oral administration har en stærk tilstedeværelse på grund af bekvemmelighed og stabil brug i ernæringsanæmi. Tabletter og kapsler understøtter langvarig terapi for mange patientgrupper. Intravenøs administration vinder frem, hvor hurtig korrektion af hæmoglobinniveauer er påkrævet. Det spiller en nøglerolle i hospitalsmiljøer, der behandler alvorlig eller behandlingsresistent anæmi. Klinikere stoler på infusionsterapier, der tilbyder kontrolleret dosering og forudsigelige resultater. Forbedrede formuleringer forkorter administrationstiden. Denne variation i leveringsveje understøtter bred tilgængelighed for forskellige sværhedsgrader.

Efter distributionskanal

Markedet for behandling af anæmi når patienter gennem flere distributionsnetværk, der understøtter terapiadgang. Detailapoteker dominerer, fordi de tilbyder øjeblikkelig adgang til udbredt anvendte kosttilskud og orale jernprodukter. Hospitalsapoteker håndterer avancerede terapier, der kræver klinisk overvågning og infusionsstøtte. Det sikrer sikker udlevering af specialiserede lægemidler til komplekse anæmitilfælde. E-handelsplatforme vinder stabil fremgang på grund af stigende forbrugerpræference for hjemmelevering. Digitale butikker understøtter tilbagevendende købsadfærd for kroniske brugere. Denne blanding af kanaler styrker markedsindtrængen på tværs af by- og landområder.

- For eksempel udvidede Amazon Pharmacy adgangen til kroniske plejemediciner gennem landsdækkende opfyldelse, hvilket gør det muligt for patienter at modtage orale anæmibehandlinger gennem planlagt hjemmelevering med automatiske genopfyldningsmuligheder.

Segmentering:

Efter anæmitype

- Jernmangelanæmi

- CKD-anæmi

- Seglcelleanæmi

- Aplastisk anæmi

- Hæmolytisk anæmi

- Perniciøs anæmi

- Thalassæmi-anæmi

- Andre sjældne anæmier

Efter lægemiddel-/terapiklasse

- Knoglemarvsstimulanter

- Jernchelerende midler

- Genterapi

- Kortikosteroider

- Immunterapi

- Kosttilskud

Efter administrationsvej

- Oral administration

- Intravenøs administration

Efter distributionskanal

- Detailforretninger

- E-handel

- Hospitalsapoteker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika fører an på markedet for behandling af anæmi med en anslået andel på 38–40%, understøttet af stærke diagnostiske kapaciteter, bred adgang til biologiske lægemidler og strukturerede behandlingsveje på tværs af store sundhedsnetværk. Efterspørgslen vokser gennem høj forekomst af CKD, stærk forsikringsdækning og hurtig adoption af avancerede intravenøse formuleringer. Det drager fordel af kontinuerlig klinisk innovation drevet af store medicinalfirmaer og akademiske centre. Screeningsprogrammer opdager flere patienter på tidligere stadier, hvilket udvider terapioptagelsen. Hospitaler er afhængige af standardiserede protokoller, der guider behandlingsbeslutninger. Digitale platforme forbedrer overholdelse og understøtter langsigtet sygdomshåndtering.

Europa har cirka 28–30% andel, drevet af etablerede refusionssystemer og konsekvent implementering af kliniske retningslinjer. Stærk tilstedeværelse af specialklinikker understøtter brugen af avanceret terapi på tværs af forskellige patientgrupper. Det får momentum fra stigende oplysningskampagner, der målretter anæmi relateret til ernæring og kroniske sygdomme. Udbydere adopterer evidensbaserede protokoller, der reducerer regional variation i plejekvalitet. Reguleringsrammer opmuntrer til evaluering af nye biologiske lægemidler og støtteterapier. Stigende investering i diagnostisk infrastruktur styrker tidlig opdagelse på tværs af højrisikopopulationer.

Asien og Stillehavsområdet fanger tæt på 22–24% andel, understøttet af udvidet sundhedsadgang og stigende screeningsaktivitet på tværs af store befolkninger. Det oplever stærk efterspørgsel fra ernæringsanæmi, mødresundhedsprogrammer og kroniske sygdomsrelaterede tilfælde. Regeringer prioriterer storskalaforebyggelsesstrategier for at håndtere den høje byrde af jernmangel. Hospitalsnetværk introducerer avancerede terapier i bycentre, mens adgang i landdistrikter forbedres gennem folkesundhedsinitiativer. Stigende investering fra globale og regionale producenter accelererer markedsindtrængning. Latinamerika og Mellemøsten & Afrika tegner sig tilsammen for 8–10% andel, drevet af forbedrende sundhedssystemer og stigende oplysningskampagner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere:

- Pfizer Inc.

- GSK plc

- Takeda Pharmaceutical Company Limited

- Amgen Inc.

- Novartis AG

- Sanofi

- AbbVie Inc. (Allergan Plc)

- Pharmacosmos A/S

- Covis Pharma GmbH (AMAG Pharmaceuticals)

- Johnson & Johnson (Janssen)

- Roche

- CSL Vifor

- Akebia Therapeutics Inc.

- Pieris Pharmaceuticals Inc.

- CRISPR Therapeutics AG

- Vertex Pharmaceuticals

Konkurrenceanalyse:

Markedet for behandling af anæmi består af en blanding af globale farmaceutiske ledere og nye innovatorer, der konkurrerer på terapiinnovation, kliniske resultater og langsigtet sygdomshåndtering. Etablerede virksomheder styrker porteføljer gennem biologiske lægemidler, ESA’er og avancerede intravenøse jernterapier. Det får konkurrencekraft, når virksomheder sikrer regulatoriske godkendelser eller udvider indikationer for eksisterende produkter. Flere aktører investerer i genterapi og præcisionsmedicin for at imødekomme arvelige anæmier. Partnerskaber mellem bioteknologiske firmaer og store lægemiddelproducenter accelererer udviklingsrørledninger. Markedsdifferentiering afhænger af sikkerhedsprofiler, doseringsbekvemmelighed og effektivitet i den virkelige verden. Konkurrencen intensiveres i regioner med stærke refusionsstrukturer og stigende efterspørgsel efter næste generations behandlinger.

Seneste Udviklinger:

- I august 2025 annoncerede Viatris FDA-godkendelse af den første generiske version af jernsukroseinjektion, hvilket forbedrer adgangen til overkommelige behandlinger for jernmangelanæmi hos patienter med kronisk nyresygdom.

- I marts 2024 modtog Akebia Therapeutics FDA-godkendelse for sit anæmilægemiddel Vafseo (vadadustat), hvilket markerer en betydelig fremgang i behandlingen af anæmi hos patienter med kronisk nyresygdom i dialyse.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anæmitype, Lægemiddel/Terapi Klasse, Administrationsvej, Distributionskanal og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Øget anvendelse af avancerede biologiske lægemidler vil styrke behandlingsvejene for forskellige patientgrupper på markedet for behandling af anæmi.

- Stigende brug af digitale platforme vil forbedre overholdelsessporing og støtte langsigtet plejekoordinering for kroniske tilfælde.

- Udvidede screeningsprogrammer vil øge tidlige detektionsrater og øge terapibrug i underbetjente regioner.

- Nye kandidater inden for genterapi vil flytte fokus mod helbredende behandlingsmuligheder for arvelige anæmier.

- Hospitaler vil tage næste generations intravenøse formuleringer i brug, som reducerer infusionstid og forbedrer sikkerheden.

- Bredere kliniske retningslinjer vil støtte standardiserede tilgange i primær- og specialplejeindstillinger.

- Nationale ernæringsprogrammer vil øge efterspørgslen efter overkommelige orale terapier, især i nye regioner.

- Investering i præcisionsdiagnostik vil drive personlig behandlingsudvælgelse for komplekse anæmityper.

- Stærkere refusionsstøtte vil forbedre adgangen til avancerede terapier i højbelastede befolkningsgrupper.

- Strategiske partnerskaber mellem bioteknologiske virksomheder og globale producenter vil fremskynde innovationscyklusser.