Markedsoversigt

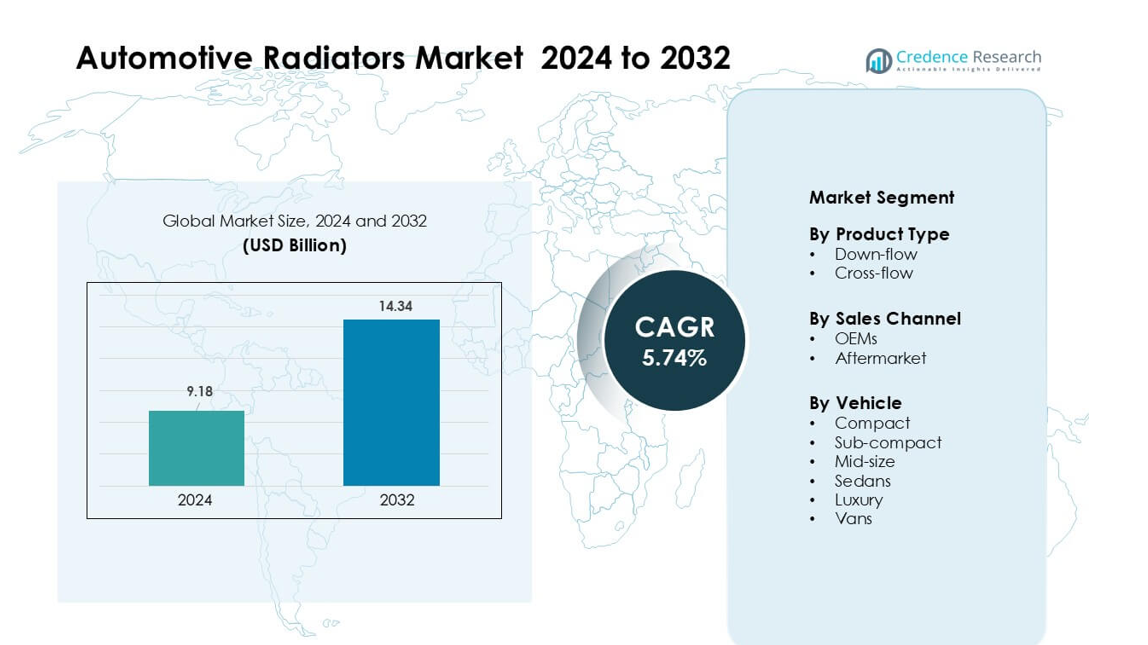

Markedet for bilradiatorer blev vurderet til USD 9,18 milliarder i 2024 og forventes at nå USD 14,34 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,74 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for bilradiatorer 2024 |

USD 9,18 milliarder |

| Marked for bilradiatorer, CAGR |

5,74% |

| Markedstørrelse for bilradiatorer 2032 |

USD 14,34 milliarder |

Markedet for bilradiatorer omfatter store aktører som Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH og Zhejiang Yinlun Machinery Co., Ltd. Disse virksomheder konkurrerer gennem høj-effektive aluminiumradiatorer, avancerede kølemoduler og stærke OEM-partnerskaber. De udvider også produktionen i omkostningseffektive regioner for at imødekomme den stigende globale efterspørgsel. Asien-Stillehavsområdet blev den førende region i 2024 med en andel på 41%, drevet af høj køretøjsproduktion, stærk eftermarked aktivitet og hurtig adoption af hybrid- og elbiler, der kræver avancerede termiske styringssystemer.

Markedsindsigt

- Markedet for bilradiatorer nåede USD 9,18 milliarder i 2024 og forventes at nå USD 14,34 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,74%.

- Stigende køretøjsproduktion og højere adoption af turboladede motorer driver efterspørgslen efter radiatorer, hvor krydsstrømsradiatorer har omkring 62% andel på grund af deres overlegne køleeffektivitet.

- Letvægts aluminiumradiatorer, integrerede termiske moduler og kølesystemer til EV-batterier former nøgletrends, da OEM’er skifter mod højtydende, kompakte varmeudvekslingsdesigns.

- Konkurrencen intensiveres blandt globale aktører, der tilbyder avancerede aluminiumkerner og udvidede OEM-kontrakter, mens prispress og volatile aluminiumomkostninger forbliver store begrænsninger.

- Asien-Stillehavsområdet dominerede i 2024 med en andel på 41%, efterfulgt af Nordamerika med 27%, understøttet af stærk OEM-produktion; mellemstore køretøjer førte segmentet med omkring 39% andel på tværs af globale markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Krydsstrømsradiatorer havde den dominerende andel i 2024 med omkring 62% på grund af bedre køleeffektivitet, lettere konstruktion og bredere anvendelse i personbiler og lette erhvervskøretøjer. Bilproducenter foretrak krydsstrømsdesign, fordi den horisontale tanklayout forbedrede varmeafgivelsen og understøttede højtydende motorer. Nedstrøms systemer bevarede en stabil niche i ældre køretøjsplatforme, men efterspørgslen aftog, da OEM’er skiftede mod kompakte og brændstofeffektive designs. Væksten i krydsstrømsenheder kom også fra stigende turboladede motorer, der krævede stærkere termisk styring og forbedret termisk holdbarhed.

- For eksempel udviklede MAHLE en højtydende aluminium cross-flow køler til turboladede benzinmotorer, der bruger fladrørsgeometri med fin tæthed op til 22 finner pr. tomme, hvilket forbedrer varmeoverførselseffektiviteten med mere end 10% sammenlignet med ældre rør-og-fin design.

Efter salgskanal

OEM’er førte segmentet i 2024 med næsten 71% andel, da bilproducenter installerede avancerede aluminiumskølere under den indledende bilproduktion. OEM-efterspørgslen voksede med stigende global bilproduktion og strengere emissionsregler, der krævede effektive kølesystemer. Eftermarkedssalget udvidede sig på grund af hyppige kølerudskiftninger i aldrende køretøjer og højere adoption af premium præstationskølere. Eftermarkedet fik fodfæste i regioner med længere køretøjslevetid, men OEM-forsyningen forblev dominerende, fordi fabriksmonterede kølere sikrede bedre kompatibilitet, holdbarhed og overholdelse af garantier.

Efter køretøjstype

Mellemstore køretøjer dominerede segmentet i 2024 med omkring 39% andel, fordi denne kategori balancerede motorkraft, kabineplads og massemarkedets appel på tværs af globale markeder. Højere produktionsvolumener i Asien-Stillehavsområdet og Nordamerika understøttede kølerbehovet i dette segment. Kompakte og sub-kompakte modeller fulgte på grund af stærkt salg i byområder, mens sedaner oplevede moderat vækst, da købere skiftede mod SUV’er. Luksuskøretøjer adopterede højtydende kølere med forbedret varmespredning, og varevogne genererede stabil efterspørgsel fra logistikflåder, der havde brug for holdbare kølesystemer til langdistanceoperationer.

- For eksempel leverer DENSO aluminiumskølere til globale personbilplatforme ved hjælp af højledende flerkanalsrør og optimerede finstrukturer for at forbedre varmeafvisning. Virksomheden rapporterer, at dens kølere gennemgår vibration, termisk chok og trykcyklustest for at opfylde OEM-holdbarhedsstandarder.

Vigtige vækstdrivere

Stigende køretøjsproduktion og modeldiversificering

Global køretøjsproduktion fortsætter med at stige, hvilket øger efterspørgslen efter kølere på tværs af personbiler, erhvervskøretøjer og nye mobilitetsplatforme. Bilproducenter frigiver flere varianter inden for kompakte, mellemstore og SUV-segmenter, og hver model kræver tilpasset køledesign, hvilket skaber konsistente indkøbscyklusser. Voksende salg i nye økonomier tilføjer storvolumen efterspørgsel, især i Asien-Stillehavsområdet. Højere produktion af turboladede motorer øger de termiske belastninger, hvilket presser OEM’er til at adoptere avancerede aluminiumskølere. Efterhånden som hybrider vokser, opstår nye varmeudvekslingsbehov, hvilket yderligere udvider produktspektret. Dette brede produktionslandskab styrker den langsigtede vækstbase for kølerleverandører.

- For eksempel, ifølge statistikker fra OICA, nåede verdens motorvognsproduktion i 2023 omkring 93,5 millioner enheder, hvilket direkte udvidede efterspørgslen efter motorkølesystemer.

Strenge emissionsstandarder driver avanceret termisk styring

Regeringer håndhæver strammere emissionsregler, hvilket presser bilproducenter til at forbedre forbrændingseffektiviteten og reducere varmebelastningen. Moderne motorer kører varmere på grund af downsizing, turboladning og højere kompressionsforhold. Kølere skifter derfor mod letvægts, høj-effektivitet aluminiumkerner med forbedret fin geometri og større varmeudvekslingsflader. Kølesystemer integreres nu med motorstyringsenheder, hvilket muliggør bedre temperaturregulering under varierende belastninger. Disse effektivitetskrav stimulerer innovation i højtydende kølere. Reguleringer i Europa, Kina og Nordamerika fremskynder denne overgang, hvilket understøtter langsigtet adoption af avancerede køledele på tværs af alle køretøjsklasser.

Stigende Efterspørgsel Efter Eftermarked fra Aldrende Bilflåde

Aldrende flåder driver en stærk eftermarkedsefterspørgsel, især i regioner hvor køretøjer kører i over ti år. Ældre motorer udsættes for højere termisk stress, hvilket fører til hyppige udskiftninger og reparationer af radiatorer. Vejforholdene i udviklingslande øger slid, hvilket øger fejl i kølesystemet. Flåder inden for logistik, kørselstjenester og kommerciel transport udskifter radiatorer proaktivt for at undgå nedetid. Den stigende tilgængelighed af omkostningseffektive eftermarkedsaluminiumradiatorer fremmer masseadoption. De ekspanderende distributørnetværk og e-handelsplatforme letter også produktadgang og udvider forbrugerens rækkevidde. Denne store udskiftningscyklus skaber en stabil indtægtsstrøm fra eftermarkedet.

- For eksempel oplyser Nissens Automotive, at deres aluminiumradiatorer gennemgår OEM-validering, herunder termisk cyklustest mellem –40°C og +120°C og vibrationstest op til 8 g for at sikre langvarig holdbarhed. Virksomheden designer sit radiatorprogram til køretøjer, der typisk forbliver i drift i mere end syv til ti år i hele Europa.

Vigtige Tendenser & Muligheder

Skift Mod Letvægts- og Højeffektive Radiatorer

Bilproducenter bevæger sig mod aluminium- og hybridkompositradiatorer for at reducere vægt, forbedre brændstoføkonomi og øge varmeoverførselseffektiviteten. Flerlags loddekjerner og avancerede finstrukturer understøtter højere køleydelse for moderne motorer. Elektriske og hybridkøretøjer skaber nye muligheder for integrerede termomoduler, der styrer batteri-, inverter- og motortemperaturer. Leverandører introducerer modulære radiatorplatforme for at reducere produktionsomkostninger og fremskynde OEM-adoption. Øget fokus på termisk optimering skaber innovationsmuligheder inden for design, materialer og fremstillingsprocesser.

- For eksempel kan aluminiumradiatorer veje 30–40% mindre end sammenlignelige kobber-messingdesigns, fordi aluminium har en densitet på omkring 2,7 g/cm³ mod cirka 8,9 g/cm³ for messing. Denne lavere masse gør det muligt for bilproducenter at reducere den samlede vægt af kølesystemet uden at ofre varmeudvekslingsydelse. Mange moderne aluminiumradiatorer bruger også tynde multikanalrør og højdensitetsfinner for at opnå stærk termisk effektivitet i en kompakt pakke.

Stigende Adoption af Elektriske og Hybridkøretøjer

Elektrificering udvider radiatoranvendelser ud over motorer til batteripakker, strømforsyningselektronik og hurtigopladningssystemer. EV’er bruger multi-loop kølenetværk, hvilket øger systemkompleksiteten og øger efterspørgslen efter avancerede radiatorer og væskekølingsmoduler. Hybridkøretøjer er stadig afhængige af motorkøling, hvilket skaber dobbelte krav, der øger antallet af dele. Regeringer fremmer EV-produktion, hvilket åbner døre for radiatorproducenter til at levere termisk effektive løsninger. Efterhånden som højvoltsbatterier vokser i kapacitet, investerer leverandører i højledende materialer og kompakte varmevekslere for at imødekomme nye kølebehov.

- For eksempel bruger mange moderne elbiler lukkede væskekølesystemer, der cirkulerer kølevæske gennem aluminiums-koldeplader inde i batteripakken og derefter leder den opvarmede kølevæske til en dedikeret radiator for at afvise varme. Branchevejledninger fra store elbilproducenter viser, at væskekøling holder batteritemperaturerne i et optimalt område på omkring 15 °C til 35 °C for at beskytte cellelevetid og hurtigopladningsydelse.

Eftermarkedets Digitalisering og Efterspørgsel efter Ydelsesgrad Radiatorer

Online detailhandel styrker salget af eftermarkedsradiatorer på grund af et bredere produktudvalg og gennemsigtig prissætning. Bilsejere køber i stigende grad opgraderede ydelsesradiatorer til bugsering, off-road, motorsport og højtydende motorer. Værksteder anvender diagnostiske værktøjer til tidlig opdagelse af køleeffektivitet, hvilket øger udskiftningsraterne. Digitale kataloger forbedrer pasningsnøjagtigheden, reducerer returprocenter og øger forbrugertilliden. Dette digitale skift giver radiatorproducenter en bredere kundebase og nye indtægtsmuligheder gennem ydelsesgrad og premium erstatningsenheder.

Vigtige Udfordringer

Prispress og Høje Råmaterialeomkostninger

Radiatorproduktion afhænger af aluminium, kobber, plast og kompositmaterialer, som alle er udsat for global prisvolatilitet. OEM’er forhandler aggressivt om komponentomkostninger, hvilket presser leverandørernes margener. Konkurrence fra lavpris asiatiske producenter øger prispresset, især på eftermarkedet. Aluminiums-lodning og præcisionsfremstilling tilføjer høje driftsomkostninger. Svingende energipriser og globale forsyningsforstyrrelser belaster også rentabiliteten. Leverandører skal balancere overkommelighed med holdbarhed og ydeevne, hvilket bliver udfordrende i et prisfølsomt bilmarked.

Integrationskompleksitet i Elbiler og Avancerede Drivlinjeplatforme

Næste generations køretøjer bruger integrerede termiske systemer, der forbinder batterier, motorer, kabinekøling og strøm-elektronik. Radiatorleverandører skal designe kompakte, effektive moduler, der opfylder forskellige varmebelastninger på tværs af forskellige komponenter. Denne integration tilføjer ingeniørmæssig kompleksitet og længere udviklingscyklusser. Elbilplatforme kræver præcis termisk kontrol og nye materialer, der kan modstå bredere temperaturintervaller. Begrænset standardisering på tværs af bilproducenter øger designomkostningerne. Efterhånden som køretøjer bliver mere softwaredrevne, skal radiatorer integrere sensorer og kontrolgrænseflader, hvilket skaber tekniske udfordringer for traditionelle producenter.

Regional Analyse

Nordamerika

Nordamerika havde omkring 27% andel i 2024, drevet af stærk produktion af SUV’er, pickup trucks og mellemstore køretøjer, der kræver højkapacitetsradiatorer. Amerikanske bilproducenter adopterede letvægtsaluminiumradiatorer for at forbedre brændstofeffektiviteten og håndtere højere motortemperaturer fra turboladede enheder. Eftermarkedets erstatningsbehov forblev stærkt på grund af en aldrende flåde og høje køretøjsejerskabsrater. Canada tilføjede stabil efterspørgsel efter erhvervskøretøjer, mens Mexico understøttede OEM-vækst med ekspanderende produktionsanlæg. Stigende elbilproduktion skabte nye muligheder for multi-loop kølemoduler, der bruges i batterier og strøm-elektronik, hvilket styrkede regional radiatorudvikling.

Europa

Europa tegnede sig for næsten 24% af andelen i 2024, understøttet af strenge emissionsregler, der pressede OEM’er til at bruge avancerede høj-effektivitets radiatorer. Tyskland, Frankrig og Storbritannien førte an i adoptionen, da bilproducenter integrerede kompakte aluminiumkerner for at reducere varmetab i nedskalerede motorer. Stærk vækst i hybrid- og elbiler skabte nye behov for termisk styring, hvilket øgede efterspørgslen efter integrerede kølemoduler. Regionens modne eftermarked forblev stabilt på grund af lange køretøjslevetider og stigende vedligeholdelseskrav. Østeuropa udvidede radiatorproduktionen, da leverandører udnyttede lavere omkostningsproduktionssteder for at imødekomme stigende OEM-indkøbsbehov.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet med omkring 41% andel i 2024, drevet af høj køretøjsproduktion i Kina, Indien, Japan og Sydkorea. Hurtig ekspansion af kompakte og mellemstore køretøjer øgede OEM-radiatorinstallationer hos indenlandske bilproducenter. Kinas hurtigt voksende EV-sektor øgede efterspørgslen efter avancerede batterikølesystemer, mens Indiens ekspanderende to-hjuls- og småbilindustri understøttede masseproduktion af radiatorer. Stærk eftermarkedsaktivitet, drevet af aldrende køretøjer og barske kørselsforhold, tilføjede stabil udskiftningsbehov. Regionale leverandører nød også godt af omkostningseffektive produktionskapaciteter og stigende eksportvolumener til Europa og Nordamerika.

Latinamerika

Latinamerika fangede omkring 5% andel i 2024, med efterspørgsel ledet af Brasiliens og Mexicos voksende segmenter for personbiler og lette erhvervskøretøjer. Økonomisk genopretning i større økonomier forbedrede køretøjssalget, hvilket understøttede OEM-radiatorinstallationer. Eftermarkedet forblev aktivt på grund af ældre køretøjsflåder og udfordrende vejforhold, der øgede fejlraterne. Leverandører udvidede aluminiumradiatorudbuddet for at imødekomme emissionskrav og forbedre køretøjseffektiviteten. Lokale produktionsinvesteringer og stigende popularitet af kompakte og sub-kompakte køretøjer understøttede yderligere radiatoradoption i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 3% andel i 2024, drevet af efterspørgsel fra SUV’er, pickups og kommercielle flåder, der opererer i højtemperaturområder. Radiatorer med forbedret kølekapacitet vandt indpas på grund af ekstreme klimaforhold. Golfstaterne understøttede OEM-salg gennem stigende køretøjsimport, mens Afrika viste stærkt eftermarkedspotentiale på grund af aldrende biler og begrænset serviceinfrastruktur. Flådeoperatører foretrak holdbare aluminiumradiatorer for at reducere risikoen for overophedning og vedligeholdelsesomkostninger. Gradvis økonomisk vækst og udvidelse af vejnetværk hjalp med at opretholde langsigtet radiatorbehov på tværs af nøglemarkeder.

Markedssegmenteringer:

Efter produkttype

Efter salgskanal

Efter køretøj

- Kompakt

- Sub-kompakt

- Mellemstørrelse

- Sedaner

- Luksus

- Vans

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for bilradiatorer inkluderer førende virksomheder som Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH og Zhejiang Yinlun Machinery Co., Ltd. Disse virksomheder konkurrerer gennem avancerede aluminiumsradiatordesign, forbedret varmevekslingseffektivitet og øget holdbarhed til moderne drivlinjebehov. Globale leverandører investerer i letvægtsmaterialer, multi-loop termiske systemer og højtydende kerner for at imødekomme den stigende anvendelse af turboladede, hybride og elektriske køretøjer. Mange aktører udvider produktionsfaciliteter i Asien og Stillehavsområdet for at udnytte omkostningsfordele og nærhed til store bilknudepunkter. Strategiske partnerskaber med OEM’er hjælper med at sikre langsigtede kontrakter, mens eftermarkedsfokuserede virksomheder introducerer præstations- og premium-erstatningsradiatorer for at målrette aldrende bilflåder. Kontinuerlig innovation inden for kompakte radiatorer, batterikølingsmoduler og integrerede termiske systemer former den konkurrencemæssige dynamik på tværs af store regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 offentliggjorde Sanden Holdings Corporation teknologiske engagementaktiviteter og demonstrationer af integrerede termiske styringssystemer (TMS) og EV-køleløsninger (inklusive 24 V parkeringskøling, elektriske kølevæskevarmere og CRU/TMS demokøretøjer) med europæiske erhvervskøretøjspartnere. Dette fremhæver Sandens satsning på EV-lastbil/erhvervskøretøjers termiske systemer.

- I maj 2024 startede Sanden Holdings Corporation produktionen af 800V elektriske kølevæskevarmere til elektrificerede køretøjer, en komponent, der bliver stadig vigtigere for højvolts BEV-termiske systemer (hjælper med hurtigopladningsparathed og batteritermisk kontrol).

- I januar 2024 lancerede Modine Manufacturing Company Aluminum Tank e-Fan Cooling Module (AT-ECM), et robust aluminiums bar-plade radiator + e-fan kølemodul designet til erhvervskøretøjer (diesel/CNG/hybridbusser), der integrerer radiator, ladeluftkøler og smarte ventilatorer for forbedret termisk ydeevne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Salgskanal, Køretøj og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter

Fremtidsudsigter

- Efterspørgslen vil stige, da den globale køretøjsproduktion udvides på tværs af nøglemarkeder.

- Avancerede aluminiumsradiatorer vil vinde indpas på grund af effektivitet og vægtfordele.

- EV-vækst vil øge behovet for multi-loop termiske systemer og batterikøleenheder.

- Hybridkøretøjer vil drive efterspørgslen efter kompakte, dobbeltformålskøleløsninger.

- Eftersalgsmarkedet vil vokse, da aldrende flåder kræver hyppige radiatorudskiftninger.

- Integration af termisk styring med køretøjselektronik vil blive mere almindelig.

- OEM’er vil investere i modulære radiatorplatforme for at reducere udviklingstiden.

- Smarte radiatorer med sensorer vil understøtte forudsigende vedligeholdelse i avancerede køretøjer.

- Leverandører vil udvide produktionen i Asien-Stillehavet for at imødekomme stigende lokal og eksportefterspørgsel.

- Bæredygtige materialer og forbedret genanvendelighed vil forme fremtidige radiatordesign.