Markedsoversigt

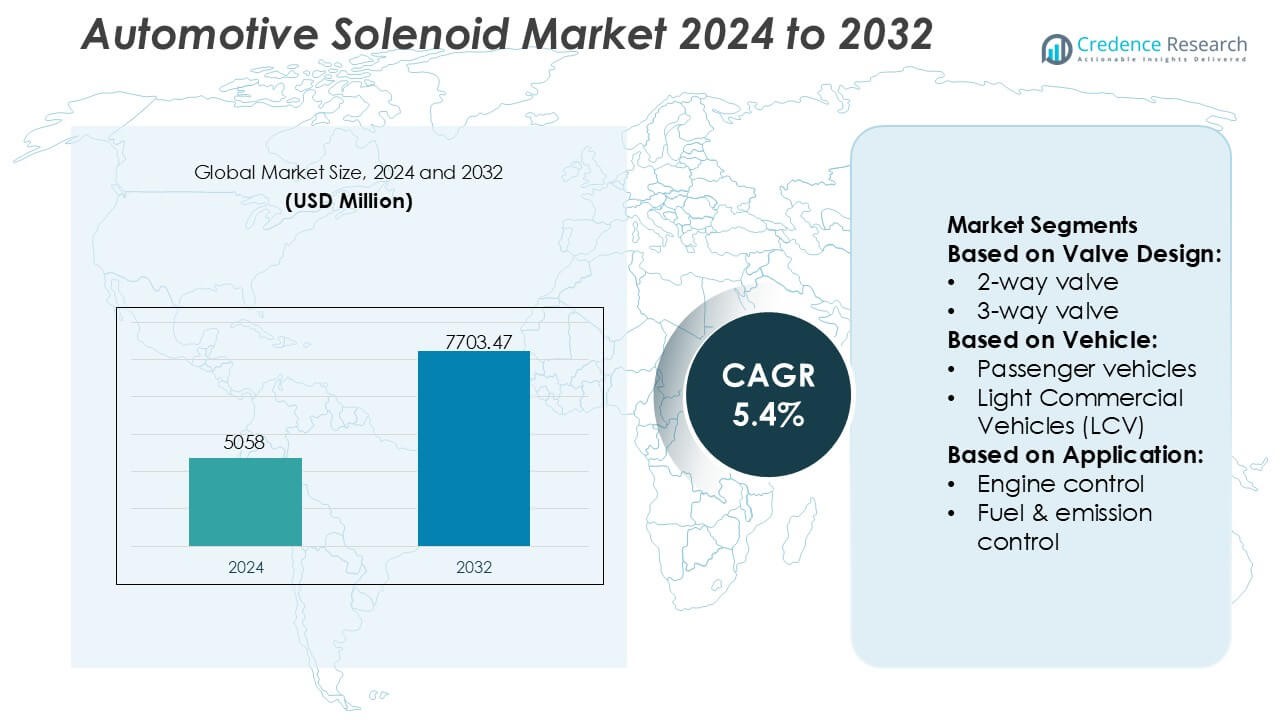

Markedet for bilsolenoider var værdiansat til 5058 millioner USD i 2024 og forventes at nå 7703,47 millioner USD i 2032, med en CAGR på 5,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for bilsolenoider 2024 |

USD 5058 Millioner |

| Marked for bilsolenoider, CAGR |

5,4% |

| Markedets størrelse for bilsolenoider 2032 |

USD 7703,47 Millioner |

Markedet for bilsolenoider formes af en stærk blanding af globale producenter, hvis porteføljer spænder over motorstyring, transmissionsaktivering, bremsesystemer og EV termiske styringsløsninger. Nøgleaktører inkluderer Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation og KANEKO SANGYO Co. Ltd, der hver især fremmer miniaturiserede, højeffektive solenoideteknologier for at imødekomme udviklende OEM-krav. Nordamerika leder markedet med en præcis andel på 34%, understøttet af hurtig adoption af avancerede drivlinjer, stærke regulatoriske overholdelsesbehov og ekspanderende elektrificeringsinitiativer på tværs af regionale bilplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for bilsolenoider nåede 5058 millioner USD i 2024 og forventes at ramme 7703,47 millioner USD i 2032 med en CAGR på 5,4%, hvilket afspejler stabil efterspørgsel på tværs af motorstyring, transmission, bremsning og EV termiske systemer.

- Stigende adoption af elektrificerede og turboladede drivlinjer driver behovet for højeffektive solenoider, der understøtter præcis kontrol af væske, tryk og luftstrøm i moderne køretøjsarkitekturer.

- Fremskridt inden for miniaturisering, lavenergiaktivering og holdbare spolematerialer styrker konkurrencen, da førende aktører forbedrer porteføljer til EV, hybrid og automatiserede transmissionsapplikationer.

- Omkostningspres, højtemperaturpræstationsbegrænsninger og komplekse OEM-valideringskrav begrænser væksten, især for solenoider, der opererer i ekstreme motorrumsmiljøer.

- Nordamerika fører med en andel på 34%, mens 2-vejs ventiler holder den dominerende segmentandel på 41%, understøttet af udbredt implementering i brændstof-, emissions- og kølekredsløb på tværs af person- og lette erhvervskøretøjsplatforme.

Markedssegmenteringsanalyse:

Efter ventilkonstruktion

2-vejs ventilsegmentet dominerer markedet for bilsolenoider med en præcis andel på 41%, understøttet af dets brede kompatibilitet med brændstofkredsløb, motoraktuatorer og termiske styringssystemer. Bilproducenter foretrækker 2-vejs designs på grund af deres kompakte geometri, hurtige skiftereaktion og lavere integrationsomkostninger på tværs af forbrændings- og hybridplatforme. Efterspørgslen stiger yderligere, da OEM’er udvider elektronisk kontrolleret brændstoflevering og kølesubsystemer, hvilket øger behovet for højcyklus solenoider med forbedret tætningsydelse. Voksende elektrificering forstærker også adoptionen, da batteri- og inverterkølekredsløb er afhængige af effektive 2-vejs flowkontrolarkitekturer.

- For eksempel er Curtiss-Wright Corporation’s solenoider og magnetventiler designet til høj-pålidelighed og sikkerhedskritiske anvendelser inden for luftfart, forsvar og atomkraftindustrierne. Disse komponenter er konstrueret og testet til at opfylde strenge militære og industristandarder, såsom dem inden for MIL-STD-810, og kan bygges til kontinuerlig drift i krævende miljøer som motorblødningsluftsystemer eller sikkerhedsapplikationer i atomkraftværker.

Efter Køretøj

Personbiler fører markedet med en præcis andel på 57%, drevet af høje produktionsvolumener og hurtig integration af elektronisk styrede delsystemer. Efterspørgslen efter solenoider styrkes, da personbilsmodeller integrerer avancerede emissionssystemer, aktive sikkerhedsteknologier, automatiserede transmissioner og intelligente HVAC-kontroller. Udvidelsen af hybrid- og mild-hybrid-varianter øger yderligere solenoiddensiteten pr. køretøj, især til turboladnings-bypass-kontrol, vakuumskift og termiske reguleringskomponenter. Kontinuerlige platformopgraderinger på tværs af kompakte, mellemstore og premium-segmenter forstærker personbilernes dominans i både OEM- og erstatningskanaler.

- For eksempel producerer Danfoss højtydende magnetventiler til industrielle køleanvendelser, såsom EVR-serien (f.eks. EVR 15, 032L1228), der anvender robuste designs for at opnå et maksimalt arbejdstryk på cirka 45,2 bar (4.520 kPa).

Efter Anvendelse

Motorstyring fremstår som den dominerende anvendelse med en præcis andel på 33%, drevet af strenge globale emissionsreguleringer og OEM-fokus på forbrændingsoptimering. Moderne motorer er i høj grad afhængige af solenoider til variabel ventiltiming, turbocharger wastegate-aktivering, udstødningsgasrecirkulation og præcis brændstofmodulation. Den stigende anvendelse af downsizede turboladede motorer intensiverer kravet om højtemperatur, hurtig-respons solenoider, der kan understøtte realtidskalibreringsstrategier. Selv med stigende elektrificering bevarer hybrid drivlinjer efterspørgslen efter motorstyringssolenoider på grund af fortsat afhængighed af komplekse termiske, luftstyrings- og brændstofhåndteringsdelssystemer.

Vigtige Vækstdrivere

- Stigende Elektrificering og Avanceret Drivlinje Adoption

Elektrificering accelererer efterspørgslen efter solenoider, da hybrid- og plug-in hybrid-køretøjer inkorporerer flere elektronisk styrede aktuatorer til termisk regulering, batterikøling, bremsevakuumskabelse og transmissionsmodulation. Bilproducenter integrerer højcyklus solenoider for at understøtte downsizede turboladede motorer, der kræver præcis boost-kontrol og udstødningsstyring. Regulatorisk pres for at reducere emissioner styrker brugen af solenoider i EGR-, purge- og ventiltimingssystemer. Efterhånden som elektrificerede platforme udvides globalt, stoler OEM’er på kompakte, energieffektive solenoider, der opretholder pålidelighed under høje temperatur- og vibrationsbelastninger.

- For eksempel producerer SMC Corporation yderst effektive direktevirkende 5-ports magnetventiler, såsom dem i JSY-serien, som opnår lavt spoleeffektforbrug på cirka 0,4 watt (standardtype, med en valgfri strømbesparende kreds, der når 0,1 W) og er vurderet til en lang levetid, der overstiger 55 millioner skiftecyklusser (B10 pålidelighedsdata).

- Øget integration af sikkerheds- og komfortsystemer

Moderne køretøjer inkorporerer avancerede bremse-, ADAS- og komfortforbedrende systemer, der er afhængige af hurtig-respons magnetventiler. Elektronisk stabilitetskontrol, anti-blokeringsbremser, sædejusteringssamlinger, aktiv affjedring og automatiske dørlåsesystemer bruger magneter til at sikre præcis og gentagelig aktivering. Vækst i premium- og mellemsegmentet personbiler udvider magnetindholdet pr. køretøj på tværs af karrosserikontrol, HVAC-regulering og førerassistentmoduler. Efterhånden som OEM’er forbedrer automatiserings- og komfortfunktioner, spiller magneter en kritisk rolle i at muliggøre præcise mekaniske reaktioner inden for kompakte elektroniske arkitekturer.

- For eksempel specificerer AirTAC International Group, at deres 4V og 2V elektropneumatiske magnetventilplatforme leverer responstider så lave som 50 millisekunder, fungerer pålideligt på tværs af trykområder fra 150 kPa til 800 kPa og opnår udholdenhedsvurderinger over 50 millioner skiftecyklusser.

- Udvidelse af emissionskontrol- og brændstofeffektivitetsteknologier

Globale emissionsregler opfordrer bilproducenter til at anvende magnetbaserede løsninger, der optimerer forbrænding og reducerer fordampningstab. Motorstyringssystemer bruger i stigende grad magneter i variabel ventiltiming, brændstofdamprensning, NOx-reduktion og udstødningsefterbehandlingskredsløb. Disse komponenter leverer hurtig modulation, tæt forsegling og høj termisk udholdenhed, hvilket understøtter OEM-indsatsen for at opfylde regulatoriske grænser. Øget anvendelse af GDI og turboladede motorer driver yderligere brug i wastegate-aktuatorer, trykkontrolkredsløb og luftvejsstyring, hvilket forstærker magneter som kritiske komponenter i effektivitetsfokuserede drivlinjedesigns.

Vigtige tendenser & muligheder

- Stigende anvendelse af smarte og miniaturiserede magnetteknologier

Producenter udvikler kompakte, lette magneter med høj krafttæthed, forlænget cykluslevetid og lavere strømforbrug for at imødekomme de udviklende behov i elektrificerede køretøjer. Integration af indlejrede sensorer muliggør realtidsdiagnostik, prædiktiv vedligeholdelse og forbedret kontrolnøjagtighed. Miniaturisering understøtter tæt pakning i EV-batterisystemer, ADAS-moduler og multifunktionelle mekatroniske enheder. Efterhånden som OEM’er skifter mod pladsbesparende E/E-arkitekturer, får leverandører, der tilbyder intelligente magnetløsninger, muligheder i næste generations termiske, bremse- og transmissionsplatforme.

- For eksempel er Emersons højtydende ASCO magnetventiler designet på tværs af forskellige produktserier for at imødekomme specifikke industrielle behov. ASCO Series 188 miniature magnetventiler opnår et strømforbrug så lavt som 1,0 til 1,3 watt for DC-versioner og tilbyder responstider under 10 millisekunder til pneumatiske applikationer.

- Udvidelse af EV Termisk Management og Batterisikkerhedsapplikationer

Elektriske køretøjer kræver komplekse termiske og kølevæskedistributionssløjfer, hvilket skaber nye muligheder for magneter, der styrer kølemiddelflow, kølevæskerouting og varmepumpeskift. Højtryks, hurtigskiftende magneter understøtter batteribeskyttelsessystemer, inverterkøling og motortermisk regulering. Vækst i hurtigopladningsinfrastruktur øger yderligere efterspørgslen efter præcisionsflowkontrolkomponenter i batterikonditioneringssystemer. Efterhånden som EV-producenter forbedrer termisk effektivitet og sikkerhed, får specialiserede magneter designet til ikke-brændbare væsker, højspændingsisolering og lydløs drift strategisk relevans.

- For eksempel er IMI Process Automations ICO3S Direktevirkende Hydraulisk Magnet Poppet Ventil vurderet til kontinuerlig drift ved tryk op til 350 bar (eller op til 700 bar i andre varianter) med en typisk flowkapacitet på cirka 6 til 14 liter pr. minut (L/min) og understøtter flere spolespændingsmuligheder skræddersyet til specifikke kontrolmiljøer.

- Øget Brug af Modulare og Multifunktionelle Aktueringsenheder

Bilproducenter overgår til modulære aktueringssystemer, der kombinerer flere magnetfunktioner i enheder for at forbedre pålidelighed, reducere vægt og forenkle samling. Multifunktionelle magnetblokke understøtter moderne transmissionskontrolsystemer, bremseforstærkere og karrosserielektronik. Leverandører, der tilbyder integrerede moduler, opnår en konkurrencefordel, da OEM’er vedtager zonale arkitekturer og reducerer ledningskompleksitet. Dette skift driver også muligheder for magneter med forbedret elektromagnetisk effektivitet, adaptive kraftprofiler og kompatibilitet med softwarebaserede kalibreringsstrategier.

Vigtige Udfordringer

- Ydeevneforringelse Under Høj Termisk og Mekanisk Stress

Automotive magneter opererer i krævende miljøer, hvor ekstrem varme, vibrationer, brændstofeksponering og trykfluktuationer kan forringe funktionaliteten. Højtemperaturområder i turboladede motorer fremskynder materialetræthed og forkorter levetiden. At sikre spoleisoleringens stabilitet, magnetisk styrkebevarelse og tætningsintegritet bliver en stor ingeniørudfordring. OEM’er står over for et stigende ansvar for at validere langcyklus holdbarhed, mens de opretholder kompakte designs. Disse begrænsninger presser producenter til at anvende avancerede legeringer, højtemperaturpolymerer og forbedrede elektromagnetiske designs for at sikre pålidelighed.

- Omkostningspres Midt i Hurtige Teknologiske Fremskridt

Bilproducenter søger højtydende magneter, mens de opretholder strenge omkostningsmål, hvilket skaber spændinger mellem materialekvalitet og overkommelighed. Elektrificering og ADAS-udvidelse øger antallet af magneter pr. køretøj, hvilket forstærker følsomheden over for indkøbsomkostninger. Leverandører skal investere i præcisionsfremstilling, automatisering og avanceret testning, mens de holder enhedsomkostningerne lave for at forblive konkurrencedygtige. Svingende råvarepriser og globale forsyningskædeforstyrrelser tilføjer yderligere begrænsninger. Denne udfordring intensiveres, da OEM’er kræver smartere, mindre og mere effektive magneter uden betydelig omkostningseskalering.

Regional Analyse

Nordamerika

Nordamerika fører det automotive solenoidemarked med en præcis 34% andel, understøttet af stærk adoption af avancerede drivlinjesystemer, strenge emissionsreguleringer og høj penetration af sikkerhedsforbedrede køretøjsplatforme. OEM’er i regionen integrerer solenoider i vid udstrækning i motoroptimering, EV-termisk styring og ADAS-relaterede aktueringssystemer. Tilstedeværelsen af etablerede bilproducenter og teknologileverandører accelererer produktinnovation, især inden for højtemperatur, hurtig-respons solenoidedesigns. Øget EV-produktion i USA og Canada øger efterspørgslen efter kompakte, energieffektive solenoider, der bruges i batterikøling, bremsning og elektroniske transmissionsmoduler.

Europa

Europa har en præcis 29% andel, drevet af sin stærke reguleringsramme for emissionskontrol og hurtig ekspansion af elektrificeret mobilitet. Bilproducenter i Tyskland, Frankrig og Storbritannien implementerer høj-densitets solenoidearkitekturer i turboladede motorer, DSG- og DCT-transmissioner og avancerede udstødningsbehandlingssystemer. Stigende EV-adoption øger behovet for præcisionssolenoider, der understøtter kølemiddelstyring, kabinevarmepumper og regenerativ bremsning. Regionens etablerede Tier-1 leverandørøkosystem styrker innovation i letvægts- og termisk stabile solenoidematerialer. Kontinuerlige investeringer i bæredygtige bilteknologier løfter yderligere Europas position i høj-effektive solenoideintegrationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for en præcis 31% andel, drevet af høj køretøjsproduktion i Kina, Japan, Sydkorea og Indien. Udvidelse af produktionskapacitet, stigende adoption af kompakte personbiler og hurtig vækst af hybrid- og elmodeller opretholder stærk solenoidefterspørgsel. OEM’er implementerer solenoider på tværs af motorstyring, transmissionsstyring, HVAC og emissionssystemer for at opfylde strammere regionale brændstofeffektivitetsreguleringer. Omkostningseffektiv komponentproduktion og storskala biludeksport styrker APAC’s markedslederskab. Lokale leverandører adopterer i stigende grad miniaturiserede og høj-flow solenoideteknologier, der understøtter applikationer i turbomotorer, automatiserede gearkasser og avancerede termiske systemer i EV-platforme.

Latinamerika

Latinamerika fanger en præcis 4% andel, understøttet af stabil vækst i produktionen af person- og lette erhvervskøretøjer i Brasilien, Mexico og Argentina. Efterspørgslen efter automotive solenoider stiger, da regionale bilproducenter forbedrer emissionskontrolsystemer og adopterer elektronisk kontrollerede transmissioner og bremsesystemer. Eftermarkedet bidrager også betydeligt på grund af regionens aldrende køretøjsflåde, hvilket driver udskiftning af brændstof-, udluftnings- og bremserelaterede solenoider. Selvom teknologipenetrationen forbliver moderat sammenlignet med modne markeder, skaber stigende investeringer fra globale OEM’er og strammere emissionsnormer muligheder for avancerede solenoider med forbedret holdbarhed og omkostningseffektive designs.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en præcis 2% andel, formet af beskeden, men voksende adoption af elektronisk kontrollerede køretøjssystemer. Efterspørgslen understøttes af stigende salg af SUV’er, pickups og lette erhvervskøretøjer på tværs af Golf-landene og Sydafrika. Solenoidebrug udvides, da producenter inkorporerer forbedrede brændstofstyrings-, HVAC- og bremsesystemer for at opfylde udviklende sikkerheds- og effektivitetsstandarder. Barske driftsmiljøer driver præference for højtemperatur, korrosionsresistente solenoider. Selvom bilproduktion forbliver begrænset, styrker stigende køretøjsimport og vedligeholdelsesbehov eftermarkedets bidrag til solenoideforbrug i hele regionen.

Markedssegmenteringer:

Efter ventildesign:

- 2-vejs ventil

- 3-vejs ventil

Efter køretøj:

- Personbiler

- Lettere erhvervskøretøjer (LCV)

Efter anvendelse:

- Motorstyring

- Brændstof- & emissionskontrol

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i det automotive solenoidemarked kendetegnes ved en mangfoldig blanding af globale producenter og specialiserede regionale leverandører, herunder Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation og KANEKO SANGYO Co. Ltd. Det automotive solenoidemarked formes af en blanding af globale teknologiproducenter og specialiserede komponentleverandører, der fokuserer på at udvikle højpræcisions-, holdbare og energieffektive aktueringssystemer til moderne køretøjsarkitekturer. Virksomheder styrker deres positioner ved at investere i avanceret elektromagnetisk design, højtemperaturisoleringsmaterialer og miniaturiserede ventilstrukturer, der opfylder behovene for turboladede motorer, hybrid drivlinjer og EV termiske systemer. Kontinuerlig innovation i hurtig-respons aktuatorer, smarte diagnostiske kapaciteter og integrerede mekatroniske moduler forbedrer systemets pålidelighed og støtter OEM’s bestræbelser på at opfylde strenge emissions-, sikkerheds- og effektivitetsstandarder. Derudover muliggør udvidet automatisering i produktionen og større fokus på kvalitetskontrol, at leverandører kan levere ensartet ydeevne, mens de skalerer produktionen til globale bilplatforme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I januar 2025 indgik Emerson et partnerskab med Laramie Energy for at implementere ASCO nul-emissions elektriske dumpventiler, hvilket drastisk reducerede energiforbruget med 98,75% og stoppede metanudledning for at opfylde strenge miljøregler, hvilket øgede produktionen ved at stabilisere trykket. Denne innovation, der bruger ultra-lav effektventiler, hjælper olie- og gasproducenter med at overholde EPA-mandater, reducere driftsomkostninger og forbedre effektiviteten.

- I oktober 2024 annoncerede Solero Technologies (støttet af Atar Capital) aftalen om at købe Kendrions EU & US bilforretning, hvor opkøbet betydeligt øgede Soleros globale fodaftryk og bæredygtige produkttilbud, og tilføjede transmissionssolenoider og motorkomponenter til deres portefølje.

- I januar 2024 annoncerede Nidec Power Train Systems den første solenoidventil designet til at diagnosticere blow-by gaslækager i motorer, en vigtig innovation for at opfylde strenge OBD-II standarder (som CARB’s) der kræver bedre detektion af gasser, der slipper forbi stempelringe, hvilket hjælper motorer med at køre renere og opfylde emissionsregler.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på ventildesign, køretøj, anvendelse og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil udvide sig, da hybrid- og elbiler øger brugen af solenoider til termisk, bremse- og kølevæskekontrol.

- Bilproducenter vil integrere mere kompakte og energieffektive solenoider for at understøtte avanceret drivlinje-nedskalering.

- Intelligente solenoider med indbyggede sensorer vil vinde indpas til realtidsdiagnostik og prædiktiv vedligeholdelse.

- Efterspørgslen vil stige efter højtemperatur- og korrosionsbestandige solenoider, der bruges i turboladede og højtryksmotorsystemer.

- EV-batteribeskyttelse og varmepumpesystemer vil skabe nye muligheder for specialiserede solenoiddesigns.

- Leverandører vil tage avanceret fremstillingsautomatisering i brug for at forbedre præcision og reducere fejlprocenter.

- Modulære solenoidforsamlinger vil vokse, når OEM’er overgår til zonale køretøjsarkitekturer.

- Regulatorisk pres på emissioner vil fortsætte med at øge solenoidimplementeringen i brændstof- og udstødningssystemer.

- Asien-Stillehavsområdet vil styrke sin rolle som et vigtigt produktionscenter for omkostningseffektiv solenoidfremstilling.

- Samarbejde mellem solenoidleverandører og OEM-ingeniørteams vil fremskynde platformspecifik innovation.