Markedsoversigt

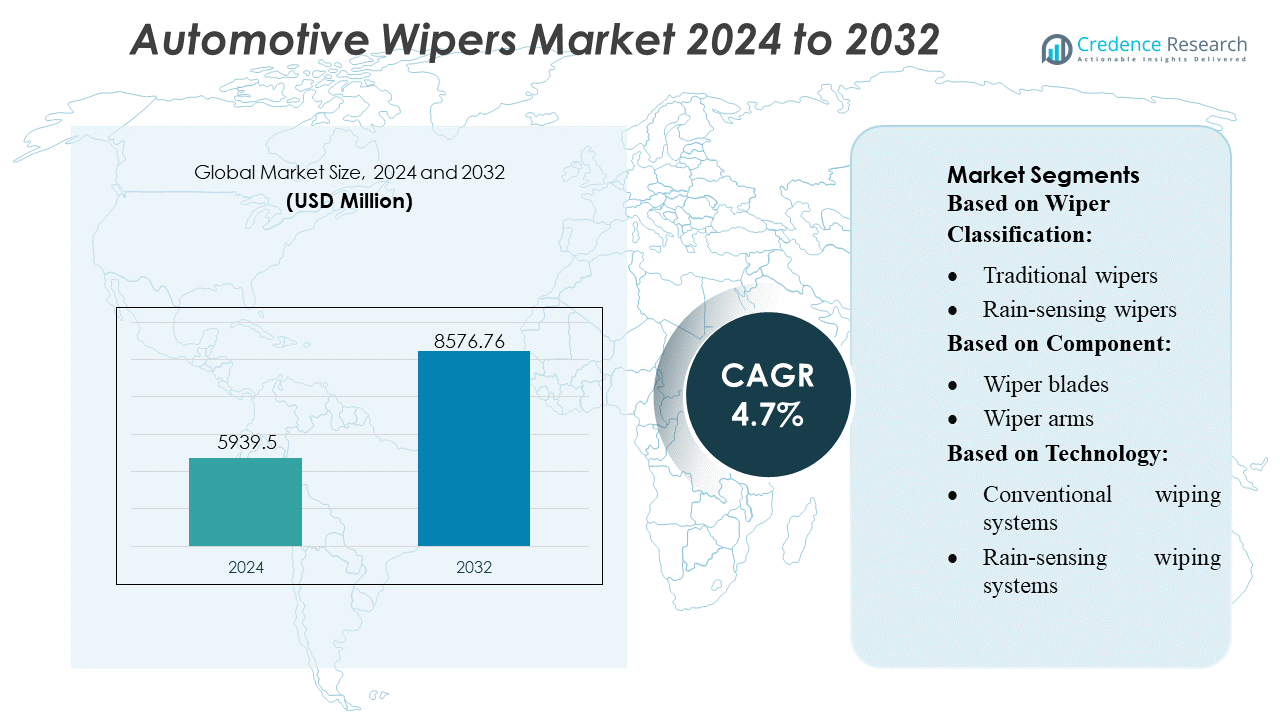

Markedet for bilviskere blev vurderet til USD 5939,5 millioner i 2024 og forventes at nå USD 8576,76 millioner i 2032, med en CAGR på 4,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for bilviskere størrelse 2024 |

USD 5939,5 millioner |

| Markedet for bilviskere, CAGR |

4,7% |

| Markedet for bilviskere størrelse 2032 |

USD 8576,76 millioner |

Markedet for bilviskere formes af globalt etablerede OEM-leverandører og specialiserede komponentproducenter, der konkurrerer gennem fremskridt inden for bladmaterialer, motoreffektivitet og sensoraktiverede visketeknologier. Førende virksomheder styrker deres porteføljer med aerodynamiske stråleblade, holdbarhed under alle vejrforhold og ADAS-kompatible systemer, der understøtter de udviklende krav til køretøjssikkerhed. Strategiske prioriteter inkluderer regional produktionsudvidelse, eftermarkedspenetration og integration af energieffektive komponenter, der er velegnede til elektriske køretøjer. Asien-Stillehavet forbliver det dominerende regionale marked med en præcis andel på 42%, drevet af høj køretøjsproduktion, stigende mobilitetsefterspørgsel og hurtig adoption af avancerede synlighedsløsninger på tværs af både person- og erhvervskøretøjssegmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 5.939,5 millioner i 2024 og forventes at opnå USD 8.576,76 millioner i 2032, med en vækst på 4,7% CAGR.

- Fremskridt inden for aerodynamiske stråleblade, effektive viskermotorer og ADAS-integrerede regnsensorsystemer driver efterspørgslen, mens OEM’er og komponenteksperter konkurrerer gennem holdbarhed, støjreduktion og EV-optimerede viskeløsninger.

- Regnsensorviskere har den dominerende teknologiske andel på cirka 48–50%, understøttet af stigende installation i mellemklasse personbiler og synlighedssikkerhedsreguleringer.

- Asien-Stillehavet leder med en præcis regional andel på 42%, drevet af højvolumen bilproduktion, hurtig vækst i urban mobilitet og stærke eftermarkedserstatningscyklusser; Europa følger med øget adoption af premium ADAS-klare viskeranordninger.

- Forsyningskædebegrænsninger i gummiforbindelser og stigende råvareomkostninger begrænser margenerne, mens konkurrenter udvider regional produktion og eftermarkedstilbud for at forbedre modstandsdygtighed og opretholde ydeevnekonsistens på tværs af forskellige klimatiske forhold.

Markedssegmenteringsanalyse:

Efter viskerklassifikation

Traditionelle viskere dominerer markedet for bilviskere med en anslået andel på 58–60%, drevet af deres lavere omkostninger, enkle installation og brede kompatibilitet på tværs af person- og erhvervskøretøjer. Deres dokumenterede pålidelighed i forskellige klimaer og nem udskiftning styrker deres fortsatte præference blandt OEM’er og eftermarkedleverandører. Regnsensorviskere vinder indpas i mellem- til højklasse køretøjer, da bilproducenter integrerer ADAS-funktioner, mens bagviskere forbliver standard i hatchbacks og SUV’er for at forbedre bagudsynlighed. Forlygteviskere tjener en nichefunktion i premium modeller, der kræver forbedret belysningsydelse.

- For eksempel tilbyder TI bilkvalificerede motor driver IC’er såsom DRV8245HQPWPRQ1, der kan levere op til 32 A udgangsstrøm, operere over et bredt forsyningsområde (4,5–35 V, op til 40 V absolut max) og fungere over et temperaturområde fra –40 °C til +125 °C.

Efter Komponent

Vinduesviskere har den største andel og tegner sig for omkring 52–54% af markedet, understøttet af hyppige udskiftningscyklusser, materialefremskridt og voksende forbrugerfokus på køresynlighed. Deres efterspørgsel stiger med adoptionen af bjælke- og hybridbladdesign, der forbedrer tørrekvalitet og holdbarhed. Viskerarme og motorer opretholder en konstant OEM-drevet efterspørgsel, mens vaskepumper og dyser drager fordel af væksten i bilproduktionen. Regnsensorer udvider sig hurtigt, da producenterne integrerer smarte synlighedsfunktioner i forbundne og semi-autonome bilplatforme.

- For eksempel tilbyder Infineons højpræcisions Hall-effekt sensor IC’er, såsom TLE493D-W2B6, lineær magnetisk sensing med opløsning ned til 65 µT og fungerer over temperaturer fra –40 °C til +125 °C.

Efter Teknologi

Konventionelle viskersystemer forbliver den dominerende teknologi med en anslået andel på 62–64%, opretholdt af deres overkommelighed, mekaniske enkelhed og etablerede tilstedeværelse på tværs af massemarkedskøretøjer. Deres pålidelighed og lette service styrker bred OEM-anvendelse, især i indgangs- og mellemklassesmodeller. Regnsensende viskersystemer fortsætter med at skaleres med stigende penetration af ADAS og komfortfunktioner i nye køretøjer. Opvarmede viskerblade vinder indpas i koldklimaregioner, da de forbedrer afrimningseffektivitet og forhindrer isdannelse, i overensstemmelse med sikkerheds- og vinterpræstationskrav.

Vigtige Vækstdrivere

- Stigende Bilproduktion og Udvidelse af Globalt Bilpark

Markedet for bilviskere vokser støt, da den globale bilproduktion stiger, og den aktive bilpark udvides, især på tværs af nye økonomier. Bilproducenter integrerer mere holdbare, højtydende viskersystemer for at opfylde sikkerhedsstandarder og forbrugerforventninger om forbedret synlighed i forskellige klimaer. Væksten i SUV’er og crossovers styrker yderligere efterspørgslen, da disse modeller kræver større bladmonteringer med stærkere motorer. Den ekspanderende flåde af person- og erhvervskøretøjer driver kontinuerligt eftersalgsmarkedet, hvilket styrker langsigtet indtægtsstabilitet for komponentproducenter og integrerede OEM-leverandører.

- For eksempel leverer Infineons silicium MOSFET’er lav on-modstand (R_DS(on) omkring 9,9 mΩ) og kontinuerlig strømhåndtering op til 33 A ved 25 °C, der opererer over et bredt forsyningsområde, hvilket muliggør høj-effektivitet motor drev i applikationer, hvor energistyring er kritisk.

- Fremskridt inden for Sensorbaserede og Automatiserede Viskerteknologier

Teknologisk innovation accelererer markedsudvidelse, da producenterne adopterer regnsensende systemer, adaptiv hastighedskontrol og AI-understøttede synlighedsforbedringsløsninger. Moderne køretøjer har i stigende grad optiske og infrarøde regnsensorer, der muliggør automatiserede viskerfunktioner, som forbedrer førerens bekvemmelighed og sikkerhed. Integration med avancerede førerassistentsystemer (ADAS) understøtter også væksten, da viskersystemer skal synkronisere med kameraer, lidar og radar for at opretholde klare sensorfelter. OEM’er prioriterer intelligente viskermoduler med mikroprocessorbaseret kontrol, hvilket styrker premium segment adoption og skaber nye muligheder for komponentniveau elektronikleverandører.

- For eksempel tilbyder Analog Devices’ ADT7420 højpræcisions digital temperatursensor IC en nøjagtighed på ±0,25 °C fra –40 °C til +125 °C, hvilket gør den velegnet til opvarmede viskerbladssystemer, der forhindrer isdannelse i kolde klimaer.

- Øget Anvendelse af Materialer til Al Slags Vejr og Høj Holdbarhed

Efterspørgslen stiger efter avancerede viskerblade konstrueret med silikonegummi, grafitbelagte kanter og aerodynamiske bjælkestrukturer, der leverer overlegen ydeevne i ekstremt vejr. Disse materialer forlænger produktets levetid, reducerer støj og sikrer ensartet viskningseffektivitet, hvilket appellerer til både OEM- og eftermarkedskunder. Regioner med kraftig regn eller sne foretrækker i stigende grad vinteroptimerede blade og opvarmede viskerløsninger. Producenter investerer i præcisionsstøbning, korrosionsbestandige viskerarme og forbedret motormoment for at imødekomme holdbarhedsforventninger, hvilket styrker markedets vækst gennem produktopgraderinger og langsigtede udskiftningscyklusser.

Vigtige Tendenser & Muligheder

- Udvidelse af Smarte, Forbundne og ADAS-Kompatible Viskersystemer

En vigtig tendens involverer skiftet mod smarte viskersystemer, der integrerer med køretøjets forbindelsesplatforme og ADAS-funktioner. Bilproducenter udforsker selvjusterende viskemønstre, diagnostiske advarsler og systemer, der kommunikerer bladslidstatus til føreren eller servicecentre. Kameraassisterede synsmoduler kræver konstant rene forruder, hvilket åbner muligheder for automatiseret afdugning, hydrofobiske belægninger og intelligent viskersynkronisering. Efterhånden som autonome køretøjer skaleres, bliver behovet for ultra-pålidelige synsvedligeholdelsessystemer en vigtig innovationsgrænse for leverandører.

- For eksempel leverer STMicroelectronics VND5T100 og VND5T035AK high-side smarte strømafbrydere, som har en strømbegrænsning (typisk) på henholdsvis 22 A og 42 A. De opererer over spændingsområder på 8–36 V og inkluderer integreret overstrøms- og termisk beskyttelse.

- Vækst i Eftermarkedets Personalisering og Premium Bladopgraderinger

Stigende forbrugerpræference for premium bjælkeblade, hybridstrukturer og varianter til alle årstider skaber stærke eftermarkedsmuligheder. Forhandlere rapporterer om stigende anvendelse af silikonebaserede blade kendt for forlænget holdbarhed og mere støjsvag drift. Bilister erstatter i stigende grad traditionelle gummiblade med aerodynamiske, højtydende designs, der forbedrer viskestabiliteten ved højere hastigheder. E-handel accelererer produktets synlighed, hvilket gør det muligt for mærker at promovere monteringsspecifikke kits og abonnementsbaserede udskiftningstjenester. Denne tendens gavner virksomheder, der tilbyder differentierede designs, korrosionssikre armaterialer og nemme installationsmekanismer.

- For eksempel er NXP’s H-bro driver IC MC33887 designet til at styre bilers DC-motorer, hvilket gør den til en teknisk passende byggesten til systemer som forrudeviskermotorer.

- Øget Fokus på Energieffektive og Støjsvage Viskersystemer

Producenter designer i stigende grad støjsvage, lavenergimotorer til viskere ved hjælp af forbedrede magnetiske kredsløb, kompakte gearsamlinger og friktionsoptimerede komponenter. Elektriske køretøjer driver denne mulighed, da deres stille kabiner kræver akustisk optimerede systemer og energieffektiv viskerdrift for at bevare kørselsrækkevidden. Letvægts viskerarme og motorer understøtter også bæredygtighedsmål ved at reducere køretøjets masse. Leverandører investerer i simuleringer, CFD-informerede bladprofiler og vibrationsdæmpede huse for at reducere driftsstøj og vindløft, i overensstemmelse med OEM-krav til forbedret kabinekomfort.

Vigtige Udfordringer

- Høj Prisfølsomhed og Intens Konkurrence på Eftermarkedet

Eftermarkedet står over for intens priskonkurrence, især i udviklingsregioner, hvor forbrugere ofte prioriterer lavprisudskiftninger frem for produkter af høj kvalitet. Denne dynamik presser producenter til at balancere ydeevneforbedringer med omkostningsoptimering. Uorganiserede sektorspillere, der producerer lavprisblade, udfordrer yderligere mærkevareleverandører, begrænser marginer og bremser anvendelsen af avancerede materialer. OEM’er forhandler også aggressivt om komponentpriser, hvilket tvinger leverandører til at strømline driften, mens de opretholder innovation. Disse konkurrenceprægede dynamikker skaber vedvarende rentabilitetsbegrænsninger for producenter af blade og motorer.

- Holdbarhedsproblemer i Ekstremt Vejr og Begrænsninger i Materialeydeevne

På trods af fremskridt fortsætter viskersystemer med at opleve ydeevneforringelse i barske klimaer præget af ekstrem varme, frysegrader og kraftig nedbør. Gummimaterialer kan hærde, revne eller miste elasticitet, hvilket reducerer viskereffektiviteten og kræver hyppige udskiftninger. Isophobning kan belaste motorer og beskadige bladrammer, mens UV-eksponering forkorter bladets levetid i varme regioner. Disse begrænsninger presser producenter til at investere i avancerede polymerer, belægninger og forstærkede strukturer, men materialekostnadsinflation og tekniske begrænsninger hæmmer hurtig skalering af meget holdbare løsninger.

Regional Analyse

Nordamerika

Nordamerika står for omkring 28% af markedet for bilviskere, understøttet af en stor bilpark, høj adoption af SUV’er og pickup trucks samt hyppige viskerrelaterede udskiftninger på grund af forskellige vejrforhold. Regionen nyder godt af stærk OEM-integration af regnsensor- og opvarmede viskerteknologier, især i premium- og elbilsegmenter. Efterspørgslen på eftermarkedet forbliver robust, da forbrugere foretrækker højholdbare silikone- og bjelkeblade for forbedret ydeevne i sne og kraftig regn. Reguleringsmæssig vægt på trafiksikkerhed, sammen med kontinuerlige modelintroduktioner fra store bilproducenter, styrker stabil produkt efterspørgsel i hele USA og Canada.

Europa

Europa sikrer næsten 25% af det globale marked, drevet af strenge køretøjssikkerhedsnormer, udbredt installation af avancerede førerassistancesystemer og stærk efterspørgsel efter premium viskerteknologier. Lande i Nord- og Centraleuropa oplever forlængede vintersæsoner, hvilket øger anvendelsen af opvarmede viskerblade og højmomentmotorer. OEM’er i Tyskland, Frankrig og Storbritannien prioriterer i stigende grad energieffektive, støjsvage viskersystemer i tråd med elektriske mobilitetstrends. Regionen viser også stærk efterspørgsel på eftermarkedet, da bilister ofte udskifter blade på grund af sne, isophobning og vejsalt eksponering, hvilket styrker stabil indtægtsvækst for komponentleverandører.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører markedet med en anslået 42% andel, understøttet af høje køretøjsproduktionsvolumener i Kina, Japan, Indien og Sydkorea. Hurtig urbanisering, voksende middelklasseejerskab og stærke OEM-produktionsøkosystemer accelererer storstilet efterspørgsel efter omkostningseffektive viskersystemer. Stigende adoption af kompakte SUV’er og premium køretøjer styrker interessen for regnsensor- og aerodynamiske bjelkeblade. Eftermarkedsvækst er drevet af klimatiske variationer—fra kraftige monsunregn i Sydøstasien til snefald i Japan—der driver hyppige udskiftninger. Investeringer i lokal komponentproduktion, kombineret med stigende EV-adoption, positionerer regionen som det mest indflydelsesrige marked for fremtidige viskerinnovationer.

Latinamerika

Latinamerika udgør cirka 3% af det globale marked, med vækst påvirket af den voksende bilmontering i Brasilien, Mexico og Argentina. Regionen oplever stabile eftermarkedssalg på grund af tropiske klimaer, sæsonbestemt nedbør og stigende importtilgængelighed af viskerblade i mellemklassen. Økonomiske udsving begrænser dog adoptionen af premiumviskere og holder udskiftningscyklusserne prisfølsomme. Efterspørgslen styrkes, da OEM’er øger produktionen af små og mellemstore køretøjer tilpasset bybrug. Gradvis introduktion af regnsensor-systemer i high-end modeller og voksende e-handelsdistribution for eftermarkedsdele skaber muligheder, selvom den samlede penetration forbliver lavere end i udviklede regioner.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer næsten 2% af markedet for bilviskere, formet af beskeden køretøjsproduktion, voksende urban mobilitet og ekspanderende eftermarkedsdistributionsnetværk. Varme klimaer dominerer meget af regionen, hvilket fremskynder gumminedbrydning og driver gentagne udskiftninger af viskerblade. Sydafrika og GCC-nationer bidrager mest til OEM-niveau efterspørgsel, især for SUV’er og kommercielle flåder. Selvom avancerede viskerteknologier viser begrænset penetration, vinder premiumimport gradvist indpas blandt ejere af luksuskøretøjer. Økonomisk diversificering, infrastrukturudvikling og stigende salg af personbiler understøtter inkrementel markedsvækst på tværs af vigtige regionale klynger.

Markedssegmenteringer:

Efter viskerklassifikation:

- Traditionelle viskere

- Regnsensor-viskere

Efter komponent:

Efter teknologi:

- Konventionelle viskersystemer

- Regnsensor-viskersystemer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bilviskere inkluderer DENSO Corporation, DOGA Group, HELLA GmbH & Co. KGaA, Magneti Marelli S.p.A., Mitsuba Corporation, PEWAG Schneeketten GmbH, Robert Bosch GmbH, Tenneco Inc., TRICO Products Corporation og Valeo SA. Markedet for bilviskere har en afbalanceret blanding af globale Tier-1-leverandører, specialiserede komponentproducenter og hurtigt ekspanderende eftermarkedsmærker, der konkurrerer på teknologi, holdbarhed og omkostningseffektivitet. Virksomheder fokuserer på at fremme aerodynamik for bjelkeviskere, forbedre motormomentydelse og integrere intelligente regnsensor-moduler for at støtte den voksende adoption af ADAS-udstyrede køretøjer. Det konkurrenceprægede miljø belønner i stigende grad leverandører, der er i stand til at levere letvægts-, energieffektive og støjsvage systemer tilpasset kravene til elbiler. Producenter styrker også markedspositionen gennem regional produktionsudvidelse, materialinnovation og digitaliseret kvalitetskontrol. I mellemtiden lægger eftermarkedsmærker vægt på værdidrevne udskiftningscyklusser, korrosionsbestandige designs og bredere e-handels penetration for at fange tilbagevendende efterspørgsel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Mitsuba Corporation

- TRICO Products Corporation

- DOGA Group

- Tenneco Inc.

- Valeo SA

- HELLA GmbH & Co. KGaA

- Robert Bosch GmbH

- PEWAG Schneeketten GmbH

- Magneti Marelli S.p.A.

- DENSO Corporation

Seneste Udviklinger

- I juni 2025 lancerede Petra Automotive PetraBlades Premium Beam Wiper Blades, der sigter mod overlegen ydeevne, holdbarhed i hårdt vejr og forbedret synlighed, i tråd med tendenserne for avancerede bilprodukter på det voksende marked, som bekræftet af brancheanalyser og Petra Automotives sociale medier.

- I maj 2025 lancerede Tata Motors den helt nye Altroz i Indien til en startpris på omkring, og positionerer den som en premium hatchback med et dristigt design, luksuriøse interiører og avancerede funktioner. Køretøjet inkluderer nu segment-første funktioner som flush dørhåndtag, Infinity LED baglygter, Luminate LED forlygter med DRL’er og en 3D frontgrill.

- I april 2025 innoverede KIMBLADE KIMBLADE X, de nyeste funktioner med et multi-led rektangulært blad, der eliminerer omvendt støj. Inspireret af køretøjers affjedringssystemer forbliver det jævnt balanceret og opretholder stabil kontakt med forruden, hvilket resulterer i en mere støjsvag, længerevarende og højtydende aftørring.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil skifte mod intelligente, sensorintegrerede viskersystemer, der forbedrer synlighed og understøtter avancerede førerassistanceteknologier.

- Producenter vil øge anvendelsen af holdbare silikone- og kompositmaterialer for at forlænge bladets levetid og forbedre ydeevnen i ekstreme klimaer.

- Udvidelsen af elbiler vil drive efterspørgslen efter støjsvage, energieffektive viskermotorer og aerodynamiske bladdesigns.

- OEM’er vil integrere automatiske aftørringsfunktioner, der selvjusterer baseret på regnintensitet, forrudens klarhed og køreforhold.

- Eftermarkedet vil vokse, da forbrugere foretrækker premium beam blades og let-installationsløsninger til udskiftning.

- Digitale overvågningsteknologier vil vinde indpas, hvilket muliggør forudsigelig vedligeholdelse og advarsler om blads slid.

- Bilproducenter vil bruge letvægts viskerkomponenter for at understøtte køretøjseffektivitet og emissionsreduktionsmål.

- Opvarmede viskersystemer vil se bredere anvendelse i kolde regioner på grund af forbedret vinterydelse.

- Leverandører vil udvide regionale produktionskapaciteter for at imødekomme lokaliserede OEM-indkøbsbehov.

- Samarbejde mellem viskerproducenter og ADAS-sensorudviklere vil accelerere udviklingen af næste generations synlighedssystemer.