Marked for Biohazard-poser

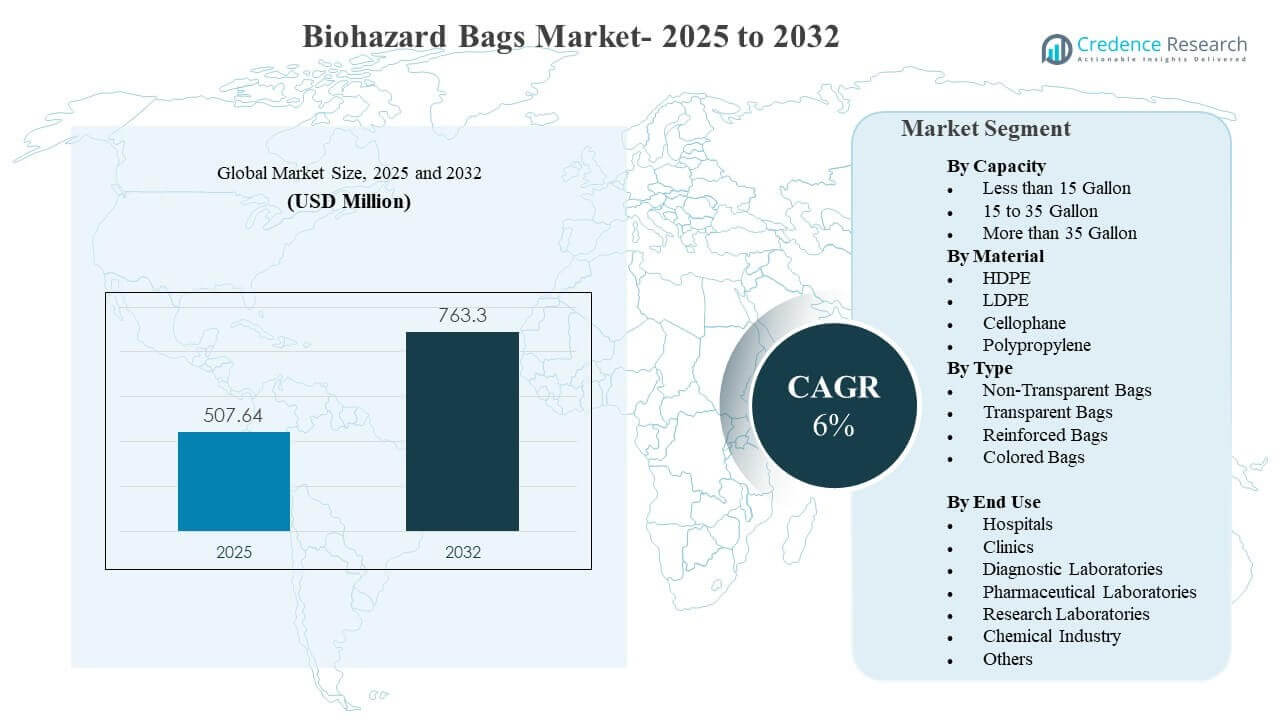

Den globale markedsstørrelse for biohazard-poser blev anslået til 507,64 millioner USD i 2025 og forventes at nå 763,3 millioner USD i 2032, med en årlig vækstrate (CAGR) på 6% fra 2025 til 2032. Væksten drives primært af strengere praksis for adskillelse og overholdelse af biomedicinsk affald på hospitaler, klinikker og laboratorier, hvilket øger den rutinemæssige indkøb af certificerede containere. Udvidelsen af diagnostiske tests, ambulante procedurer og laboratoriegennemstrømning øger yderligere mængderne af reguleret affald, der skal pakkes, opbevares og transporteres under kontrollerede protokoller.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for Biohazard-poser 2025 |

507,64 millioner USD |

| Marked for Biohazard-poser, CAGR |

6% |

| Markedstørrelse for Biohazard-poser 2032 |

763,3 millioner USD |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig fra 507,64 millioner USD (2025) til 763,3 millioner USD (2032) med en årlig vækstrate (CAGR) på 6% (2025–2032).

- Hospitaler stod for den største slutbrugerandel på 54,1% i 2025, understøttet af høj patientgennemstrømning og standardiserede affaldsarbejdsgange.

- Mere end 35 gallon poser havde den førende kapacitetsandel på 47,6% i 2025, hvilket afspejler centraliseret affaldsindsamling i faciliteter med høj volumen.

- LDPE førte materialeblandingen med en andel på 41,3% i 2025, på grund af dens balance mellem fleksibilitet, rivemodstand og bred kompatibilitet med forseglingsmetoder.

- Nordamerika repræsenterede 37,4% af den globale omsætning i 2025, hvilket indikerer stærke overholdelsesdrevne indkøb og modne affaldshåndteringssystemer.

Segmentanalyse

Efterspørgslen efter biohazard-poser er tæt forbundet med omfanget af reguleret affaldsgenerering i sundheds- og laboratoriemiljøer, hvor containere købes gentagne gange som forbrugsvarer. Købere prioriterer ensartet tykkelse, punkteringsmodstand og sikker lukning, da fejl risikerer regulatorisk manglende overholdelse og eksponeringshændelser. Standardisering er almindelig i større faciliteter, hvor indkøbsteams tilpasser posespecifikationer med interne transportveje, affaldsvogne og behandlingsveje som autoklavering eller ekstern behandling. Efterhånden som klinisk aktivitet udvides på tværs af diagnostiske, ambulante og forskningsmiljøer, lægges der stadig større vægt på sporbarhed, adskillelsesstøtte og håndteringseffektivitet.

Valg af materiale og design af poser påvirkes også af, hvordan affald håndteres fra oprindelsesstedet til den endelige bortskaffelse. Faciliteter opretholder typisk flere posetyper og -størrelser for at understøtte sorteringsarbejdsgange, herunder farvekodede systemer og forstærkede muligheder til tungere belastninger eller højere risiko for rivning. Laboratoriebrugere kræver ofte poser, der er kompatible med specifikke håndteringstrin, herunder kontrolleret opbevaring og steriliseringsprocesser, hvilket påvirker præferencer for visse polymerer og trykkonfigurationer. Bæredygtighedsinitiativer får større indflydelse i indkøbsdiskussioner, men ydeevne og overholdelse forbliver de primære beslutningskriterier for reguleret affaldsindeslutning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Kapacitetsindsigt

Mere end 35 Gallon tegnede sig for den største andel på 47,6% i 2025. Store kapacitetsposer bruges bredt på hospitaler og i laboratorier med høj gennemstrømning, hvor affald konsolideres fra flere afdelinger til centrale indsamlingspunkter. Disse formater reducerer udskiftningsfrekvensen og understøtter operationel effektivitet under spidsbelastning af klinisk og diagnostisk aktivitet. De er også i overensstemmelse med standardiserede affaldsvogn- og binsystemer, hvilket forbedrer konsistensen i interne transport- og opbevaringsarbejdsgange.

Efter Materialeindsigt

LDPE tegnede sig for den største andel på 41,3% i 2025. LDPE vælges ofte for sin fleksibilitet og pålidelige rivemodstand, der understøtter sikker håndtering på tværs af rutinemæssige infektionsaffaldsstrømme. Materialet fungerer godt på tværs af almindelige forseglings- og lukkemetoder, der anvendes på hospitaler og laboratorier, hvilket understøtter standardisering af indkøb. LDPE tilbyder også en praktisk balance mellem ydeevne og omkostninger, hvilket gør det velegnet til indkøbskontrakter med højt volumen.

Efter Typeindsigt

Forstærkede og farvekodede poseformater fremhæves i stigende grad i institutionelle indkøb, da faciliteter styrker sorteringsdisciplin og reducerer håndteringsrisiko. Ikke-gennemsigtige poser forbliver vigtige, hvor privatliv og kontrolleret transport er påkrævet, især for regulerede strømme, der flyttes gennem fælles servicekorridorer. Gennemsigtige varianter understøtter inspektions- og sorteringsarbejdsgange i laboratorie- og kontrollerede miljøer, hvor visuel verifikation kan reducere behandlingsfejl. Overordnet set er valg af posetype drevet af overholdelsesprotokoller, interne logistikker og risikoprofilen for affaldsstrømmen snarere end æstetik.

Efter Slutanvendelsesindsigt

Hospitaler tegnede sig for den største andel på 54,1% i 2025. Hospitaler genererer de største mængder af reguleret medicinsk affald på grund af procedureintensitet, indlæggelsesbelægning og døgnåben drift. Indkøb er ofte centraliseret, hvilket forstærker konsistente specifikationer og forudsigelige genopfyldningscyklusser for biohazard-poser. Hospitaler driver også flere affaldsstrømme, der kræver sortering, hvilket øger antallet af posekategorier, der lagerføres og bruges på tværs af afdelinger.

Markedsdrivere for Biohazard-poser

Øget Regulatorisk Fokus på Segregering af Biomedicinsk Affald

Regulatorisk tilsyn med adskillelse af biomedicinsk affald fortsætter med at intensiveres på tværs af både udviklede og nye sundhedssystemer. Faciliteter er forpligtet til at adskille smitsomme og farlige affaldsstrømme for at reducere eksponeringsrisikoen og sikre korrekt behandling og bortskaffelse. Dette skaber en tilbagevendende efterspørgsel efter standardiserede biohazard-poser, der opfylder minimumskravene til styrke og lækageforebyggelse. Efterhånden som revisioner og overholdelsesrapportering modnes, foretrækker indkøbsteams i stigende grad ensartede specifikationer for at minimere operationel variabilitet og reducere risikoen for hændelser.

- For eksempel er Abdos Lifescience’s polypropylen biohazard engangsposer autoklaverbare op til 135°C (275°F), testet i henhold til ASTM 1922 og ASTM 1709 standarder, og sælges i formater fra 12 x 18 tommer til 42 x 42 tommer, hvilket giver sundhedsfaciliteter validerede ydelsesmål for håndtering af adskilt affald.

Stigende diagnostisk og laboratorieproduktion

Diagnostiske laboratorier og forskningsmiljøer genererer store mængder af engangsforbrugsvarer, der kræver kontrolleret indkapsling. Vækst i rutinediagnostik, forebyggende screening og udvidelse af testpaneler øger den daglige affaldsmængde, der skal pakkes sikkert. Biohazard-poser understøtter arbejdsflowets kontinuitet, fordi de er integreret i bortskaffelsespraksis ved genereringspunktet ved bænke, prøvestationer og behandlingsområder. Efterhånden som laboratorienetværk udvides og forventningerne til svartider strammes, prioriterer købere posernes pålidelighed og håndteringsevne for at undgå forstyrrelser og genarbejde.

- For eksempel strækker Apollo Diagnostics’ Digi-Smart Central Reference Laboratory i Chennai sig over 45.000 kvadratfod, integrerer fem store laboratoriediscipliner, reducerer prøvesvartider med 60% og er designet til at behandle mere end 100.000 prøver om dagen, hvilket direkte illustrerer, hvordan højere gennemstrømning i testmiljøer intensiverer efterspørgslen efter pålidelig biohazard-affaldsemballage ved genereringspunktet.

Udvidelse af sundhedsinfrastruktur og serviceadgang

Udvidelse af hospitaler, nye klinikker og vækst i ambulant pleje udvider den installerede base af steder, der skal overholde regulerede affaldspraksisser. Større faciliteter opererer typisk med strukturerede affaldsindsamlingsruter og centraliseret opbevaring, hvilket understøtter højere brug af større kapacitet og forstærkede poseformater. Efterhånden som sundhedssystemer skaleres, kan indkøbskontrakter skifte mod højere volumenforsyningsaftaler, der sikrer ensartet tilgængelighed. Dette øger den grundlæggende efterspørgsel efter biohazard-poser som rutineforbrugsvarer, der understøtter infektionskontrol og sikker bortskaffelse.

Operationelt fokus på sikkerhed, håndteringseffektivitet og standardisering

Sundheds- og laboratorieorganisationer fokuserer i stigende grad på at reducere håndteringshændelser og minimere eksponeringsrisici gennem standardiserede affaldsarbejdsgange. Posevalg påvirkes af kompatibilitet med vogne, beholdere og behandlingsveje, herunder krav til styrke, lukkeydelse og tydelig mærkning. Standardisering reducerer træningskompleksiteten for personalet og forbedrer konsistensen på tværs af skift og afdelinger. Denne drivkraft understøtter en stabil udskiftningsbehov og opmuntrer til vedtagelse af posetyper, der er optimeret til intern transport og konsolideret indsamling.

Udfordringer på markedet for biohazard-poser

Indkøbsbeslutninger er meget følsomme over for overholdelsesrisici, hvilket øger forventningerne til ensartet produktionskvalitet og ydeevne på tværs af partier. Variation i tykkelse, trykkvalitet eller forseglingsevne kan skabe driftsforstyrrelser og føre til afvisninger i centraliserede indkøbssystemer. Samtidig står købere ofte over for omkostningspres og kan søge billigere alternativer, hvilket øger konkurrencen blandt leverandører og komplicerer stabiliteten af langsigtede kontrakter. Disse faktorer gør kvalitetssikring, sporbarhed og pålidelig forsyningskontinuitet kritisk for producenterne.

- For eksempel er DuPonts Tyvek® Healthcare Packaging-platform kompatibel med fire almindeligt anvendte sterilisationsmetoder: ethylenoxid, stråling (gamma og elektronstråle), damp under kontrollerede forhold og lavtemperatur oxidativ sterilisering, hvilket understøtter mere standardiseret emballagevalidering på tværs af sundhedsfremstillingslinjer.

Logistik- og bortskaffelsesøkosystemer varierer fra land til land og endda fra by til by, hvilket komplicerer produktstandardisering på tværs af sundhedsnetværk med flere lokationer. Faciliteter kan kræve forskellige posefarver, mærkningsregler eller håndteringskompatibilitet baseret på lokale regler og behandlingskapacitet. Dette øger SKU-kompleksiteten og kan øge lagerbyrden for både leverandører og sundhedsdistributører. Som et resultat skal leverandører balancere tilpasning med skalerbar produktion og sikre, at dokumentationen understøtter overholdelse på tværs af forskellige reguleringsrammer.

Tendenser og muligheder på markedet for biohazard-poser

Indkøbsteams prioriterer i stigende grad produkter, der passer til arbejdsgangen, reducerer håndteringstid og forbedrer sorteringsdisciplinen, hvilket skaber mulighed for differentierede designs som forstærkede formater og klare mærkningssystemer. Faciliteter søger også posekompatibilitet med almindelige affaldsvogne, affaldsposer og lukkesystemer for at forbedre driftskonsistensen. Efterhånden som infektionskontrolprogrammer modnes, kan købere konsolidere leverandører, der kan levere ensartet ydeevne på tværs af flere lokationer og understøtte standardiserede indkøbsprogrammer. Disse skift favoriserer leverandører med brede porteføljer, pålidelig tilgængelighed og etableret distributionsrækkevidde.

Bæredygtighedskrav indgår i indkøbsdiskussioner og opmuntrer til udforskning af alternative materialer, nedskaleringstrategier og forbedret materialeeffektivitet uden at gå på kompromis med ydeevnen. Dog kræver reguleret affaldsindeslutning stadig streng holdbarhed og lækageforebyggelse, hvilket betyder, at produktinnovation skal bevare sikkerhed på overholdelsesniveau. Leverandører, der kan validere ydeevne samtidig med at tilbyde forbedret materialeeffektivitet, kan styrke deres position i institutionelle udbud. Udvidet adgang til sundhedspleje i nye markeder understøtter også langsigtet volumen vækst på tværs af hospitaler, klinikker og diagnostiske netværk.

- For eksempel oplyser Revolution Bag, at deres affaldsposer indeholder op til 97% genanvendt indhold fra forbrugere og i gennemsnit 70% PCR, mens Berry Global rapporterer, at deres ProTechnology-film kan bruge op til 25% mindre film efter vægt end konventionelle formater uden at påvirke filmkvalitet eller slutbrugsresultater, hvilket viser, hvordan leverandører forfølger målbare materialeeffektivitetsgevinster samtidig med at opretholde funktionelle ydeevneforventninger.

Regionale indsigter

Nordamerika

Nordamerika stod for 37,4% af indtægterne på markedet for biohazard-poser i 2025, understøttet af strukturerede praksisser for håndtering af biomedicinsk affald og moden indkøb drevet af overholdelse. Hospitaler og laboratorienetværk standardiserer typisk posespecifikationer, hvilket muliggør tilbagevendende genopfyldningscyklusser og stabil efterspørgsel. Regionen drager fordel af etablerede medicinske affaldsserviceøkosystemer, der styrker rutinemæssig brug af overensstemmende indeslutningsprodukter. Efterspørgslen understøttes yderligere af konsekvent aktivitet inden for indlæggelsespleje, ambulante procedurer og diagnostisk testning.

Europa

Europa repræsenterede 19,0% af den globale indtægt i 2025, hvilket afspejler stærk institutionel adoption af reguleret affaldsseparation og etableret sundhedsinfrastruktur. Købere lægger generelt vægt på overholdelsesdokumentation, præstationskonsistens og leverandørpålidelighed. Affaldshåndtering er ofte integreret i bredere miljø- og arbejdssikkerhedspraksisser, hvilket styrker efterspørgslen efter standardiserede indeslutningsforbrugsvarer. Produktvalg har tendens til at være tæt tilpasset anlægsprotokoller og lokal reguleringsfortolkning.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 32,2% af markedet i 2025, drevet af udvidet sundhedskapacitet, øget diagnostisk penetration og formalisering af affaldshåndteringspraksis på tværs af store befolkningscentre. Voksende hospitalnetværk og laboratorietjenester udvider den installerede base af overensstemmende affaldshåndteringssteder. Indkøb bliver stadig mere professionaliseret i større systemer, hvilket understøtter adoption af standardiserede poseformer og -størrelser. Regionen viser også stærk vækstmomentum, da sundhedsadgang og regulerede affaldshåndteringskrav udvides.

Latinamerika

Latinamerika havde 6,4% af den globale indtægt i 2025, understøttet af gradvis styrkelse af biomedicinske affaldspraksisser i større bysundhedssystemer. Efterspørgslen er ofte koncentreret i højkapacitetshospitaler og private diagnostiske netværk, der følger struktureret indkøb. Variabilitet i håndhævelse og infrastruktur kan skabe ujævn adoption på tværs af geografier, men institutionelle segmenter fortsætter med at ekspandere. Leverandører med fleksibel distribution og regionalt tilpassede produktudbud er bedre positioneret til at fange vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika stod for 5,0% af indtægterne i 2025, med efterspørgsel hovedsageligt centreret i moderne hospitaler, diagnostiske knudepunkter og større forskningsinstitutioner. Vækst understøttes af investeringer i sundhedsinfrastruktur og øget brug af standardiserede infektionskontrolpraksisser. Affaldshåndteringsmodenhed varierer på tværs af lande, hvilket påvirker produktmix og indkøbskonsistens. Leverandører, der kan levere pålidelig kvalitet og støtte overholdelsesdokumentation, har en tendens til at få præference i institutionelle udbud.

Konkurrencelandskab

Konkurrencen på markedet for biohazard-poser formes af produktets ydeevnekonsistens, porteføljens bredde på tværs af størrelser og materialer samt evnen til at understøtte compliance-orienteret institutionel indkøb. Leverandører differentierer sig gennem kvalitetskontrol i produktionen, punkterings- og rivemodstandsevne, forseglingsevne og tilgængelighed på tværs af distributørnetværk. Større deltagere drager ofte fordel af skala i konstruerede film, adgang til sundhedsindkøbskanaler og evnen til at tilbyde tilstødende løsninger til indkapsling eller affaldshåndtering. Kontrakttroværdighed og opfyldelseskonsistens forbliver vigtige indkøbskriterier, især for hospitaler og laboratoriekæder.

Thermo Fisher Scientific Inc. er stærkt positioneret gennem bred laboratorie- og sundhedsdistributionsrækkevidde og en portefølje, der stemmer overens med rutinemæssige indkøbsbehov i kliniske og forskningsmiljøer. Virksomheden drager fordel af etablerede relationer med laboratorier og sundhedsindkøbere, der prioriterer konsistent forsyning og standardiserede specifikationer. Dens tilgang understøtter typisk købere med flere lokationer, der søger strømlinet indkøb på tværs af forbrugskategorier. Denne positionering passer godt til tilbagevendende efterspørgselsdynamikker, hvor biohazard-poser købes som hyppigt anvendte indkapslingsprodukter.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuserede, industri-fokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I september 2025 udvidede Medline Industries sit produktsortiment ved at lancere en ny serie af miljøvenlige, fuldt biologisk nedbrydelige biohazard-poser specielt designet til hospitaler og diagnostiske laboratorier. Som svar på den stigende efterspørgsel efter bæredygtig affaldshåndtering i sundhedssektoren blev disse poser udviklet til at opfylde miljømæssige overholdelsesmål, samtidig med at de sikrer sikker, lækagesikker opbevaring af smittefarligt affald.

- I juli 2025 opkøbte Inteplast Group den tyske plastproducent Perga, hvilket markerede Inteplasts første store investering i Europa og tilføjede avancerede filmprodukter til ark, poser og emballage gennem sin division Inteplast Engineered Films.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 507,64 millioner |

| Indtægtsprognose i 2032 |

USD 763,3 millioner |

| Vækstrate (CAGR) |

6% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Kapacitet, Efter Materiale, Efter Type, Efter Slutanvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| Antal sider |

328 |

Segmentering

Efter Kapacitet

- Mindre end 15 Gallon

- 15 til 35 Gallon

- Mere end 35 Gallon

Efter Materiale

- HDPE

- LDPE

- Cellofan

- Polypropylen

Efter Type

- Ikke-gennemsigtige Poser

- Gennemsigtige Poser

- Forstærkede Poser

- Farvede Poser

Efter Slutanvendelse

- Hospitaler

- Klinikker

- Diagnostiske Laboratorier

- Farmaceutiske Laboratorier

- Forskningslaboratorier

- Kemisk Industri

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika