Marked for Bioteknologiske Reagenser

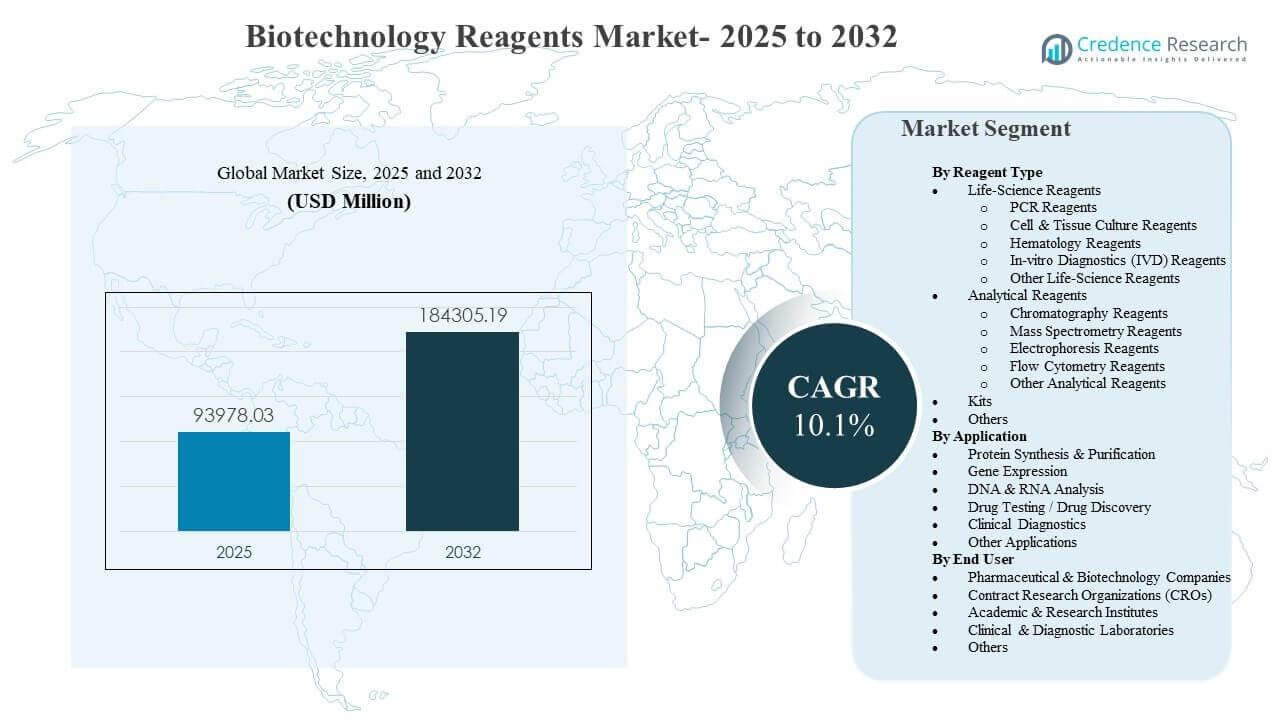

Den globale størrelse på markedet for bioteknologiske reagenser blev estimeret til 93.978,03 millioner USD i 2025 og forventes at nå 184.305,19 millioner USD i 2032, med en årlig vækstrate (CAGR) på 10,1% fra 2025 til 2032. Efterspørgslen understøttes primært af den stigende intensitet af molekylære og omik-baserede arbejdsgange på tværs af forskning, bioprocesudvikling og reguleret testning, hvilket øger forbruget af reagenser pr. studie og pr. prøve. Væksten forstærkes yderligere af bredere laboratorieautomatisering og standardiseringsinitiativer, der favoriserer validerede, arbejdsgangskompatible reagenser på tværs af multi-site operationer.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for Bioteknologiske Reagenser 2025 |

93.978,03 millioner USD |

| Marked for Bioteknologiske Reagenser, CAGR |

10,1% |

| Markedstørrelse for Bioteknologiske Reagenser 2032 |

184.305,19 millioner USD |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig fra 93.978,03 millioner USD (2025) til 184.305,19 millioner USD (2032) med en CAGR på 10,1% (2025–2032).

- Life-Science Reagenser tegnede sig for den største andel på 54,60% i 2025, understøttet af gentagen brug på tværs af PCR, sekventering og rutinemæssige molekylære arbejdsgange.

- DNA & RNA Analyse repræsenterede en andel på 30,10% i 2025, hvilket afspejler en vedvarende efterspørgsel fra sekventering, PCR-baseret testning og transkriptomik arbejdsbyrder.

- Farmaceutiske & Bioteknologiske Virksomheder havde en andel på 43,20% i 2025, drevet af høj reagensintensitet på tværs af opdagelse, udvikling og translationelle pipelines.

- Nordamerika fangede en andel på 38,30% i 2025, mens Asien og Stillehavsområdet nåede en andel på 26,40%.

Segmentanalyse

Markedet viser en stærk hældning mod højfrekvente forbrugsvarer, der anvendes i rutinemæssig molekylærbiologi, genomik og cellebaserede arbejdsgange, sammen med stigende efterspørgsel efter standardiserede, automatiseringsklare formater. Købere foretrækker i stigende grad forudoptimerede reagenssystemer og kits, der minimerer håndteringstid, reducerer variabilitet og forbedrer reproducerbarhed på tværs af flere instrumenter og steder. I regulerede omgivelser lægger købsbeslutninger vægt på konsistens fra parti til parti, dokumentation og valideringsstøtte, hvilket typisk favoriserer etablerede leverandører med brede porteføljer.

Efterspørgslen efter applikationer formes i stigende grad af dataintensive arbejdsgange som sekventering, transkriptomik og multi-omics studier, der øger forbruget af reagenser pr. prøve og fremmer anvendelsen af integrerede løsninger fra prøve til resultat. Lægemiddelopdagelse og translationelle programmer udvider også brugen af reagenser, da biomarkørudvikling, screening og assay-udvikling bliver mere iterative og standardiserede. På tværs af slutbrugere fortsætter outsourcing og konsolidering af laboratoriearbejdsgange med at flytte efterspørgslen efter reagenser mod højkapacitets serviceudbydere og platform-tilpassede forbrugsvarer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Reagenstype

Life-Science Reagenser tegnede sig for den største andel på 54,60% i 2025. Denne føring understøttes af tilbagevendende forbrug på tværs af PCR, nukleinsyreforberedelse, cellekultur og rutinemæssige molekylære arbejdsgange, der gentages med høj frekvens i både forsknings- og anvendte miljøer. Standardisering i laboratorier favoriserer også validerede, brugsklare formuleringer, der reducerer protokolvariabilitet og omarbejdning. Parallelt øger udvidede sekventerings- og cellebaserede pipelines den grundlæggende efterspørgsel efter kernereagenser og kompatible kits.

Indsigter efter Anvendelse

DNA & RNA Analyse tegnede sig for den største andel på 30,10% i 2025. Denne dominans afspejler vedvarende anvendelse i sekventering, amplifikation, transkriptomik og nukleinsyrekvalitetskontrol arbejdsgange, der fortsætter med at udvide sig på tværs af forsknings- og klinisk-tilstødende miljøer. Multi-omics og enkeltcelle studier øger reagensintensiteten pr. eksperiment, hvilket hæver det samlede forbrug, selv når prøvevolumenerne er begrænsede. Derudover øger større fokus på reproducerbarhed og standardiserede pipelines anvendelsen af arbejdsgangskonsistente kemier og understøttende reagenser.

Indsigter efter Slutbruger

Farmaceutiske & Bioteknologiske Virksomheder tegnede sig for den største andel på 43,20% i 2025. Biopharma-organisationer opretholder et højt reagensforbrug på tværs af opdagelsesforskning, procesudvikling, analytisk testning og translationelle studier, ofte med flere assays og iterative cyklusser pr. kandidat. Kvalitetsforventninger og tidspres til beslutning fremmer anvendelsen af betroede reagenser med stærk dokumentation og teknisk support. Den voksende brug af avancerede modaliteter og dataintensive platforme øger yderligere efterspørgslen efter specialiserede og platform-kompatible reagenssystemer.

Markedsdrivere for Bioteknologiske Reagenser

Udvidelse af omics-drevet forskning og translationelle pipelines

Hurtig vækst inden for genomik, transkriptomik og bredere multi-omics arbejdsgange øger brugen af reagenser pr. prøve og pr. studie på tværs af forsknings- og anvendte miljøer. Laboratorier udfører flere iterative eksperimenter og større kohorter, hvilket øger det tilbagevendende forbrug af forberedelses-, amplifikations-, mærknings- og kvalitetskontrolreagenser. I translationelle programmer tilføjer biomarkør-opdagelse og validering gentagne testcyklusser, der yderligere øger reagensintensiteten. Efterhånden som datasæt vokser, foretrækker købere også standardiserede kemier for at forbedre gentageligheden på tværs af steder og instrumenter.

- For eksempel kan Illuminas NovaSeq X Plus-platform generere mere end 20.000 hele humane genomer om året, hvilket væsentligt øger forbruget af bibliotekforberedelse, amplifikation og QC-kemikalier i store genomikprogrammer på populationsskala.

Skift mod standardisering af arbejdsgange og automatiseringsklare forbrugsvarer

Laboratorier prioriterer gennemløb, reproducerbarhed og arbejdseffektivitet, hvilket accelererer anvendelsen af reagenser designet til automatiserede arbejdsgange. Automatisering øger følsomheden over for reagenskonsistens og kompatibilitet, hvilket leder indkøbere mod validerede formater og leverandørporteføljer, der reducerer integrationsrisikoen. Standardiserede protokoller på tværs af multi-site operationer øger også efterspørgslen efter pålidelige, lot-konsistente reagenser, der minimerer genkørsler og nedetid. Over tid øger standardiserede arbejdsgange omkostningerne ved skift og opretholder tilbagevendende indkøb af platformtilpassede forbrugsvarer.

- For eksempel automatiserer Thermo Fisher Scientifics Ion Torrent Genexus System oprensning, bibliotekforberedelse, sekventering og analyse for at levere næste generations sekventeringsresultater på så lidt som 24 timer med en enkelt fem-minutters reagensopsætning, hvilket øger efterspørgslen efter forfyldte, automatiseringsvaliderede reagenspatroner.

Stigende kompleksitet af assays og efterspørgsel efter højere følsomhed

Moderne assays kræver i stigende grad højtydende reagenser, der leverer bedre specificitet, reduceret baggrund og ensartet ydeevne på tværs af komplekse prøver. Dette er særligt relevant for lav-input arbejdsgange, enkeltcelleundersøgelser og avanceret analytisk testning, hvor fejl er dyre og tidsfølsomme. Højere ydeevnekrav flytter efterspørgslen mod premium reagenssystemer, optimerede kits og stramt kontrollerede kemikalier. Efterhånden som assay-kompleksiteten vokser, bliver teknisk support, dokumentation og valideret ydeevne centrale for indkøbsbeslutninger.

Vækst i outsourcet testning og service-laboratoriers gennemløb

CRO’er og specialiserede service-laboratorier udvider kapaciteten for at imødekomme den stigende efterspørgsel efter outsourcet opdagelse, screening og analytisk testning. Høj-gennemløb service-miljøer er afhængige af standardiserede reagenser og gentagelige protokoller for at sikre forudsigelige gennemløbstider og datakomparabilitet på tværs af kunder. Efterhånden som outsourcing stiger, koncentreres reagensbehovet i større centraliserede laboratorier, der køber i volumen og prioriterer leverandørens pålidelighed. Denne kanal understøtter stabilt, tilbagevendende forbrug af kerne-reagenser, assay-kits og platform-kompatible forbrugsvarer.

Udfordringer på markedet for bioteknologiske reagenser

Forsyningskontinuitet, lot-til-lot konsistens og kvalitetsdokumentation forbliver vedvarende begrænsninger for laboratorier, der opererer i stor skala. Selv små ydeevneskift kan udløse re-validering, omarbejdning eller genkørsler, hvilket øger både direkte omkostninger og risikoen for forsinket resultat. Disse pres forstærkes i regulerede eller klinisk tilstødende miljøer, hvor dokumentations- og sporbarhedskrav er strengere. Derudover kan lange kvalifikationscyklusser forsinke anvendelsen af nye reagenser, selv når ydeevnen synes overlegen.

- For eksempel skal laboratorier, der opererer under FDA 21 CFR 211.160, dokumentere hver ændring i specifikationer, prøveudtagningsplaner og testprocedurer på tidspunktet for udførelsen, med enhver afvigelse formelt registreret og begrundet af kvalitetsenheden. Derudover kan lange kvalifikationscyklusser forsinke vedtagelsen af nye reagenser, selv når ydeevnen synes overlegen.

Omkostningsfølsomhed og indkøbskompleksitet udfordrer også bredere vedtagelse, især blandt akademiske og budgetbegrænsede institutioner. Prispresset er ofte i konflikt med behovet for validerede, høj-konsistens reagenser, hvilket skaber afvejninger mellem enhedsomkostninger og de samlede ejerskabsomkostninger. Fragmenterede instrumentplatforme kan øge kompatibilitetskontroller og komplicere leverandørsammenlægningsstrategier. Endelig er konkurrencemæssig differentiering vanskelig i kommodificerede kategorier, hvilket kan intensivere rabat- og marginpres.

Bioteknologiske Reagenser Markedstendenser og Muligheder

Efterspørgslen stiger efter integrerede reagens- og arbejdsgangsløsninger, der reducerer den manuelle tid og forbedrer standardiseringen på tværs af instrumenter, steder og studiedesigns. Pakkeudbud, der kombinerer prøveforberedelse, assay-kemier og analyseklare arbejdsgange, bliver stadig mere attraktive for købere, der søger forudsigelige resultater. Denne tendens understøtter muligheder for leverandører, der kan tilpasse reagenser tæt med platformøkosystemer og levere robust dokumentation og support. Det opmuntrer også til porteføljeudvidelse via partnerskaber og målrettede opkøb.

- For eksempel reducerede Agilents MagnisDx NGS Prep System den manuelle tid i et onkologilaboratorium fra cirka 2,5 timer til omtrent 10–15 minutter, samtidig med at det muliggjorde en 72-timers prøve-til-resultat gennemløbstid, hvilket illustrerer, hvordan tæt integrerede forberedelses- og berigningsarbejdsgange kan standardisere output på tværs af høj-gennemløbsindstillinger.

En anden vigtig mulighed er opskaleringen af enkeltcelle- og multi-omics-studier, som typisk øger reagensintensiteten pr. projekt og favoriserer optimerede kemier. Efterhånden som laboratorier forfølger dybere biologisk opløsning, vokser efterspørgslen efter følsomme, lav-input reagenser og standardiserede kits, der reducerer variabilitet. Vækst i data-rige arbejdsgange skaber også plads til premiumprissætning, hvor pålidelighed og reproducerbarhed reducerer de samlede omkostninger ved gentagelser. Leverandører, der muliggør højere gennemløb og ensartede resultater, kan vinde andele, når laboratorier opskalerer operationer.

Regionale Indsigter

Nordamerika (38,30% andel i 2025)

Nordamerika fører an på grund af sin koncentration af biopharma F&U, avanceret genomik-vedtagelse og stærk efterspørgsel fra høj-gennemløbslaboratorier. Et modent økosystem af instrumentplatforme og standardiserede laboratoriearbejdsgange understøtter tilbagevendende forbrug på validerede reagenser og platform-kompatible forbrugsvarer. Den stærke tilstedeværelse af CRO-netværk og centraliserede testcentre forstærker volumenkøb og leverandørsammenlægning, mens fokus på reproducerbarhed, dokumentation og kvalitetssystemer opretholder efterspørgslen efter etablerede reagensporteføljer.

Europa (24,90% andel i 2025)

Europa forbliver et stort marked understøttet af stærk akademisk forskningsintensitet, etableret biopharma-produktion og robuste analytiske testkapaciteter. Laboratorier prioriterer standardisering og valideret ydeevne for at opretholde sammenlignelighed på tværs af multi-site og grænseoverskridende samarbejder. Stabil klinisk-tilstødende testning og translationelle forskningsrørledninger driver også tilbagevendende efterspørgsel efter reagenser, hvilket gavner leverandører med brede kataloger, dyb teknisk support og pålidelig distribution.

Asien og Stillehavet (26,40% andel i 2025)

Asien og Stillehavet viser stærk skala og momentum drevet af ekspanderende bioteknologisk produktion, voksende genomisk infrastruktur og stigende laboratoriekapacitet på tværs af flere lande. Bredere anvendelse af sekventering og molekylære arbejdsgange understøtter stigende forbrug af DNA/RNA-analyse reagenser og tilhørende kits. Regionen drager også fordel af outsourcing-vækst og centraliserede servicelaboratorier, der foretrækker standardiserede arbejdsgange, og løbende forbedringer i kvalitetssystemer og automatisering forventes at øge efterspørgslen efter validerede, højtydende reagenser.

Latinamerika (6,60% andel i 2025)

Latinamerika er et mindre, men udviklende mulighedsområde, da diagnostiske netværk, forskningsprogrammer og laboratorieinfrastruktur fortsætter med at ekspandere. Væksten understøttes af øget adgang til molekylære metoder og gradvise forbedringer i indkøbsmodenhed. Dog kan budgetbegrænsninger og infrastrukturvariabilitet begrænse anvendelsen af premium reagenssystemer, hvilket gør pålidelig ydeevne, træningssupport og effektiv distribution til nøglefaktorer for leverandører.

Mellemøsten & Afrika (3,80% andel i 2025)

Markedet i Mellemøsten & Afrika er under udvikling, understøttet af gradvis udvidelse af laboratoriekapacitet, folkesundhedstestnetværk og udvalgte forskningsknudepunkter. Efterspørgslen er koncentreret i centraliserede laboratorier, hvor standardisering og træning kan forbedre gennemløb og reproducerbarhed. Begrænsninger inkluderer ujævn infrastruktur og begrænset adgang til specialiserede arbejdsgange i nogle områder, mens de stærkeste muligheder er knyttet til modernisering af sundhedsvæsenet og investeringer i life-sciences-programmer.

Konkurrencelandskab

Konkurrence er kendetegnet ved bred porteføljedybde, pålidelighed og evnen til at støtte end-to-end arbejdsgange på tværs af molekylærbiologi, diagnostik-tilstødende testning og analytiske applikationer. Leverandører konkurrerer på konsistens, dokumentation, teknisk support og kompatibilitet med større platformøkosystemer, hvilket reducerer skift, når arbejdsgange er standardiserede. Partnerskaber, målrettede opkøb og porteføljeintegration bruges ofte til at udvide arbejdsgangsdækning og styrke positioner i hurtigere voksende assay-områder. Differentiering drives også af automatiseringsparathed, kvalitetssystemer og evnen til at skalere forsyning til høj-gennemløbskunder.

Merck KGaA er positioneret som en diversificeret life-sciences leverandør med stærke kapaciteter på tværs af reagenser, procesløsninger og arbejdsgangsstøtte, der er i overensstemmelse med biopharma og avanceret forskningsbehov. Virksomhedens strategi understreger typisk porteføljebredde, kvalitetssystemer og løsninger, der integreres i standardiserede laboratorie- og produktionsarbejdsgange. Udvidelse til specialiserede områder, der understøtter avancerede modaliteter, kan styrke tilstedeværelsen i højværdi-reagenskategorier. Dens tilgang understøtter kundeloyalitet, hvor pålidelighed, dokumentation og forsyningskontinuitet er vigtige købekriterier.

Forsknings- og vækstrapporten for industrien inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Merck KGaA

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Becton, Dickinson and Company

- Beckman Coulter, Inc. (Danaher)

- bioMérieux SA

- Illumina, Inc.

- Lonza Group

- QIAGEN N.V.

- Promega Corporation

- Abbott Laboratories

- Siemens Healthineers

- Waters Corporation

- Takara Bio Inc.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som rene aktører, kategori-fokuserede, industri-fokuserede og diversificerede; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I juli 2025 lancerede Bio‑Rad Laboratories, Inc. fire nye Droplet Digital PCR-platforme, inklusive QX Continuum-systemet og QX700-serien, erhvervet med købet af Stilla Technologies, og udvidede dermed sin ddPCR-instrumenter og tilhørende reagensportefølje.

- I februar 2026 afsluttede Becton, Dickinson and Company (BD) fraspaltningen og fusionen af sin Biosciences & Diagnostic Solutions-forretning med Waters Corporation, hvilket skabte en kombineret enhed og markerede det sidste porteføljeformende skridt i BD’s “2025-strategi.”

- I februar 2026 lancerede bioMérieux SA SMARTBIOME, en sekventerings- og bioinformatikbaseret løsning designet til at hjælpe fødevareproducenter med at forstå og kontrollere mikrobiologisk fordærv, hvilket udvider dens reagenser og molekylær mikrobiologi-værktøjssæt til industrielle anvendelser.

- I marts 2026 indgik Agilent Technologies, Inc. en endelig kontant aftale til en værdi af omkring USD 950 millioner for at erhverve Biocare Medical, en patologi-fokuseret antistof-, reagens- og instrumentvirksomhed, for at styrke sin IHC og molekylær patologi-tilbud.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 93978.03 millioner |

| Omsætningsprognose i 2032 |

USD 184305.19 millioner |

| Vækstrate (CAGR) |

10,1% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Reagenstype; Efter Anvendelse; Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Merck KGaA; Agilent Technologies, Inc.; Bio-Rad Laboratories, Inc.; Becton, Dickinson and Company; Beckman Coulter, Inc. (Danaher); bioMérieux SA; Illumina, Inc.; Lonza Group; QIAGEN N.V.; Promega Corporation; Abbott Laboratories; Siemens Healthineers; Waters Corporation; Takara Bio Inc. |

| Antal sider |

336 |

Segmentering

Efter Reagenstype

- Life-Science Reagenser

- PCR Reagenser

- Cell- & Vævskultur Reagenser

- Hæmatologi Reagenser

- In-vitro Diagnostik (IVD) Reagenser

- Andre Life-Science Reagenser

- Analytiske Reagenser

- Kromatografi Reagenser

- Masse Spektrometri Reagenser

- Elektroforese Reagenser

- Flowcytometri Reagenser

- Andre Analytiske Reagenser

- Kits

- Andre

Efter Anvendelse

- Proteinsyntese & Rensning

- Genekspression

- DNA & RNA Analyse

- Medikamenttest / Medikamentopdagelse

- Klinisk Diagnostik

- Andre Anvendelser

Efter Slutbruger

- Farmaceutiske & Bioteknologiske Virksomheder

- Kontraktforskningsorganisationer (CRO’er)

- Akademiske & Forskningsinstitutter

- Kliniske & Diagnostiske Laboratorier

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika