Marked for Blodgas- og Elektrolytanalyseapparater

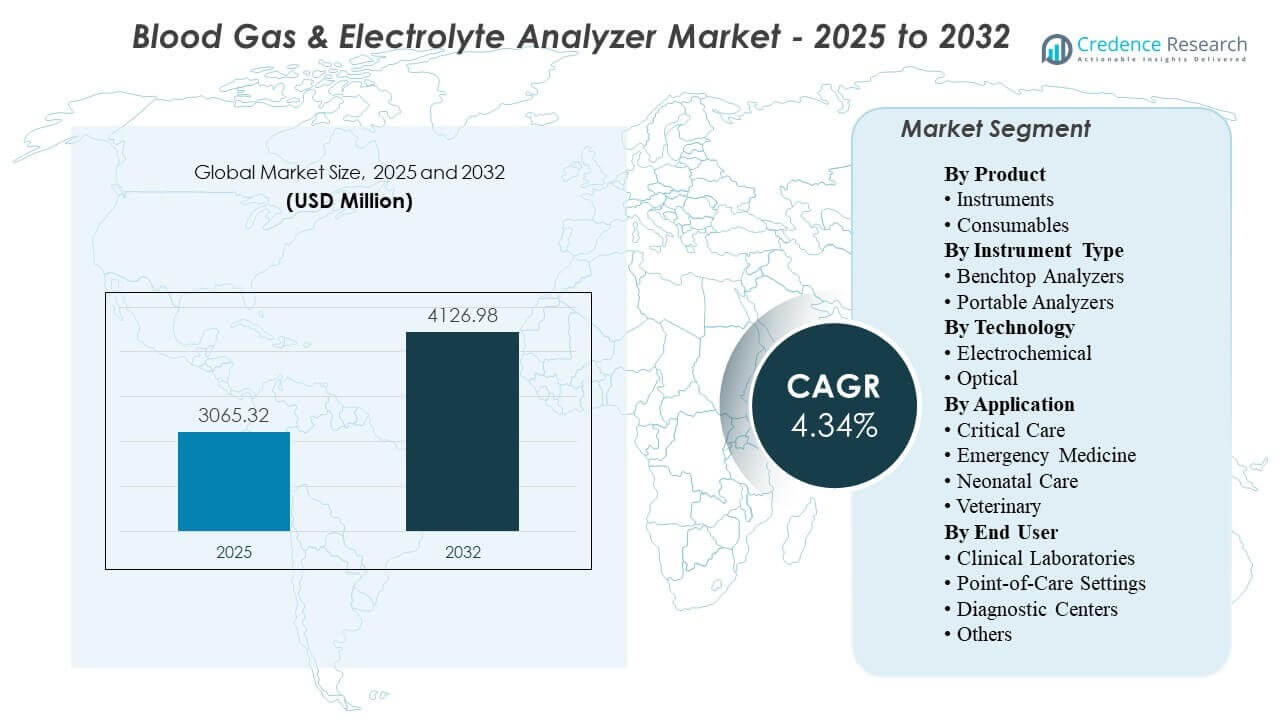

Den globale markedsstørrelse for blodgas- og elektrolytanalyseapparater blev estimeret til 3065,32 millioner USD i 2025 og forventes at nå 4126,98 millioner USD i 2032, med en CAGR på 4,34% fra 2025 til 2032. Væksten drives primært af en vedvarende efterspørgsel efter hurtig syre-base og elektrolyt beslutningsstøtte i høj-akut veje, hvor kortere tid til resultat direkte understøtter ventilation, genoplivning og peri-operativ styring. Adoption understøttes også af bredere placering på tværs af kritisk pleje og akutindstillinger, sammen med fortsatte udskiftningscyklusser og arbejdsprocesstandardisering på tværs af hospitaler og point-of-care miljøer.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2025 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for Blodgas- og Elektrolytanalyseapparater 2025 |

3065,32 millioner USD |

| Blodgas- og Elektrolytanalyseapparater Marked, CAGR |

4,34% |

| Markedsstørrelse for Blodgas- og Elektrolytanalyseapparater 2032 |

4126,98 millioner USD |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig fra 3065,32 millioner USD i 2025 til 4126,98 millioner USD i 2032 med en CAGR på 4,34% i perioden 2025–2032.

- Forbrugsvarer tegnede sig for den største andel på 56,8% i 2025, understøttet af tilbagevendende brug pr. test og patronbaserede driftsmodeller.

- Bordmodeller repræsenterede 49,1% af indtægterne i 2025, hvilket afspejler en fortsat præference for centraliseret gennemløb og standardiseret QC-kontrol.

- Kliniske laboratorier førte slutbrugerens efterspørgsel med en andel på 43,7% i 2025 på grund af styringsledede testarbejdsgange og integration med laboratoriesystemer.

- Nordamerika havde 37,40% af de globale indtægter i 2025, hvilket afspejler moden adoption af akutdiagnostik og stærk penetrering af installerede baser.

Segmentanalyse

Efterspørgselsmønstre i markedet for blodgas- og elektrolytanalyseapparater formes af klinisk hast, arbejdsprocesplacering og balancen mellem centraliseret gennemløb og nær-patient testning. Sundhedssystemer prioriterer løsninger, der reducerer svartiden, standardiserer kvalitetsprocesser og passer ind i LIS/EMR forbindelseskrav på tværs af ICU og akutte arbejdsgange. Forbrugsvarer forbliver centrale for indkøbsøkonomien, fordi anvendelsen skalerer med testfrekvensen, og patronbaserede formater forenkler rutinehåndtering. Instrumentbeslutninger afspejler typisk plejeindstillingens begrænsninger, hvor centraliserede laboratorier lægger vægt på gennemløb og styring, og bedside-indstillinger lægger vægt på hastighed og brugervenlighed.

Adoptionsdynamikker afspejler også operationelle realiteter som personalemæssige begrænsninger, lagerstyring og compliance-drevet kvalitetskontrol. Bærbare analysatorer får relevans i miljøer, hvor transport, decentraliseret testning og øjeblikkelige beslutninger er hyppige, herunder akutmedicin og neonatal pleje. Teknologivalg påvirkes af stabilitet, kalibreringspraksis og pålidelighed under varierende miljø- og operatørforhold. Slutbrugerindkøb påvirkes i stigende grad af service-responsivitet og flådeniveau-tilsynskapaciteter, især i hospitalsnetværk med flere lokationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produktindsigt

Forbrugsvarer udgjorde den største andel på 56,8% i 2025. Forbrugsvarer fører, fordi testvolumen er strukturelt bundet til akutte plejeforløb, hvilket gør tilbagevendende patroner, reagenser og kalibranter til et forudsigeligt driftskrav. Engangsformater reducerer operatørtrin og understøtter ensartede kvalitetsarbejdsgange, hvilket er vigtigt i miljøer med høj akuitet og varierende bemanding. Indkøbsteams værdsætter også forenklet lagerstyring og standardiserede genopfyldningscyklusser, der tilpasser udgifter til anvendelse frem for kapitalfornyelsestidspunkt.

Efter Instrumenttypeindsigt

Bordanalysatorer udgjorde den største andel på 49,1% i 2025. Bordsystemer fører, hvor centraliserede laboratorier kræver ensartet gennemløb, håndtering af flere prøver og kontrolleret kvalitetsstyring under laboratorieledelse. Disse platforme integreres ofte mere problemfrit i laboratorieinformationsarbejdsgange og standardiserede QC-rutiner, der understøtter gentagelige resultater på tværs af store volumener. Den installerede base på hospitaler opretholder også efterspørgslen efter udskiftning og opgradering, især hvor laboratoriecentralisering forbliver den dominerende driftsmodel.

Efter Teknologiindsigt

Teknologiadoption formes af nøjagtighed, stabilitet, kalibreringskrav og operationel enkelhed i virkelige kliniske arbejdsgange. Elektrokemiske tilgange forbliver bredt anvendt på grund af etableret klinisk fortrolighed og stærk ydeevne på tværs af nøgleparametre, især i hospitalsdrevet anvendelse. Optiske tilgange vinder indpas, hvor stabilitet og reduceret rekalibreringsbyrde understøtter ensartede operationer på tværs af decentrale steder. Teknologivalg påvirkes i stigende grad af pålidelighed under varierende driftsforhold samt evnen til at understøtte standardiserede kvalitetsprocesser.

Efter Anvendelsesindsigt

Anvendelsesefterspørgsel er forankret i akutte og tidsfølsomme plejemiljøer, hvor hurtige resultater påvirker øjeblikkelige terapeutiske beslutninger. Kritisk pleje driver rutinemæssig anvendelse, fordi ventilation og syre-base-styring kræver hyppig overvågning på tværs af ustabile patientgrupper. Akutmedicin opretholder høj testintensitet på grund af triage- og genoplivningsarbejdsgange, der drager fordel af hurtig synlighed af elektrolytter og blodgas. Neonatal pleje understøtter dedikeret efterspørgsel, hvor mikrosampling og stramt kontrollerede beslutningstærskler tilskynder til hyppig overvågning, mens veterinær brug udvides med bredere adgang til kompakte analysatorer i specialklinikker.

Efter Slutbrugerindsigt

Kliniske laboratorier tegnede sig for den største andel på 43,7% i 2025. Kliniske laboratorier fører an, fordi centraliseret teststyring og standardiseret kvalitetskontrol forbliver kernekrav i mange hospitaler og integrerede leveringsnetværk. Høj prøvegennemstrømning og systemomfattende sammenlignelighed favoriserer laboratorieledede arbejdsgange, især hvor LIS-integration og compliance-drevne QC-praksisser prioriteres. Selv når point-of-care placering udvides, fortsætter laboratorier med at påvirke indkøbsspecifikationer, tilslutningskrav og kvalitetsprotokoller på tværs af distribuerede analysatorflåder.

Markedsdrivere for blodgas- og elektrolytanalyseapparater

Udvidelse af høj-akut og tidsfølsomme behandlingsforløb

Kritisk pleje, akutmedicin og perioperative arbejdsgange er afhængige af hurtige blodgas- og elektrolytindsigter for at styre øjeblikkelige behandlingsbeslutninger. Disse omgivelser skaber strukturelt høj testintensitet, fordi patientstatus kan ændre sig hurtigt og kræver gentagen overvågning. Hospitaler prioriterer i stigende grad kortere tid til resultat for at understøtte hurtigere kliniske beslutninger og reducere forsinkelser i at starte eller justere behandling. Den igangværende udvidelse af høj-akut kapacitet i mange sundhedssystemer opretholder den grundlæggende efterspørgsel efter både instrumenter og forbrugsvarer. Stigende tilgængelighed af ICU-senge og voksende kirurgiske volumener øger yderligere den rutinemæssige testfrekvens i højafhængighedsenheder.

- For eksempel oplyser Radiometer, at deres ABL90 FLEX PLUS kan levere 19 resultater på 35 sekunder fra blot 65 μμL fuldblod, opererer med en oppetid på mere end 23,5 timer om dagen og er klar til næste prøve efter 60 sekunder, hvilket gør det yderst relevant for ICU, akutafdeling og perioperative arbejdsgange.

Vækst i placering af point-of-care test og decentraliserede arbejdsgange

Plejemodeller understreger i stigende grad tests ved sengekanten og nær patienten for at reducere transportforsinkelser og forbedre beslutningshastigheden. Bærbare analysatorer understøtter kliniske teams i omgivelser, hvor mobilitet, hastighed og enkel betjening er kritiske, herunder akutområder, operationsstuer og transportarbejdsgange. Decentraliseret placering understøtter også kontinuitet på tværs af multisite hospitalsnetværk, hvor hurtig testning muliggør mere konsekvent udførelse af behandlingsforløb. Efterhånden som point-of-care placering udvides, bliver tilslutning og flådeovervågning vigtige købsdrivere. Hospitaler værdsætter også standardiseret træning og protokoller, der opretholder resultatkonsistens på tværs af flere decentraliserede testlokationer.

Forbrugsdrevet økonomi og tilbagevendende anvendelsesintensitet

Patroner, reagenser og kalibranter skalerer med testfrekvensen, hvilket skaber en tilbagevendende indtægtsmodel, der understøtter leverandørinvesteringer i udvidelse af den installerede base. Forbrugsformater forenkler ofte håndteringstrin og reducerer byrden ved at forberede reagenser eller køre komplekse vedligeholdelsesrutiner. Sundhedssystemer værdsætter forudsigelig forsyning og standardiserede arbejdsgange, der tilpasser forbrugsanvendelse med klinisk volumen. Denne tilbagevendende anvendelse understøtter også langsigtede leverandørforhold gennem service- og forsyningsaftaler. Flerårige reagenskontrakter og pakkeservicemodeller former i stigende grad købsbeslutninger ved at forbedre omkostningsforudsigelighed.

Forbindelse, arbejdsprocesintegration og kvalitetsstandardisering

Hospitaler kræver i stigende grad, at analysatorer integreres med laboratorie- og kliniske informationssystemer for at reducere manuel transskription og forbedre sporbarhed. Standardiserede QC-rutiner og systemomfattende overvågning reducerer variationer på tværs af operatører og lokationer, især når enhederne spredes ud over centrale laboratorier. Forbindelse understøtter overholdelse, revisionsparathed og operationel kontrol på tværs af flåder med flere enheder. Disse faktorer øger betydningen af software, middleware og servicekapaciteter sammen med kerneanalytisk ydeevne. Fjernovervågning og centraliserede dashboards vinder frem, da hospitaler søger strammere kontrol over distribueret enhedsydelse og nedetid.

- For eksempel oplyser Abbott, at i-STAT Alinity’s indbyggede kvalitetssystem automatisk overvåger næsten 150 sensor-karakteristika, mens platformen understøtter både trådløs og kablet transmission af resultater til en EMR eller datamanager, hvilket styrker sporbarhed og kvalitetskontrol på tværs af distribuerede testlokationer.

Udfordringer på markedet for blodgas- og elektrolytanalyseapparater

Driftsomkostningspres forbliver en stor begrænsning, især hvor hospitaler søger at reducere omkostninger pr. test, samtidig med at de opretholder høj tilgængelighed i kritiske forløb. Forbrugsomkostninger kan blive nøje undersøgt under indkøbsprocesser, og mangler eller forsyningsvariation kan forstyrre rutinemæssig testning. Behovet for at opretholde kvalitetssikring på tværs af decentraliserede enheder øger også bemandings- og overvågningsbyrden, når styringen ikke er standardiseret. Disse faktorer kan forsinke udvidelsesbeslutninger eller flytte indkøb mod platforme med stærkere omkostnings- og forsyningsforudsigelighed. Budgetstramninger øger også det konkurrenceprægede pres på leverandører for at retfærdiggøre premiumpriser gennem målbare arbejdsproces- og resultatfordele.

- For eksempel oplyser Siemens Healthineers, at deres epoc Blood Analysis System leverer laboratoriekvalitetsresultater på mindre end 1 minut, med prøveanalyse, der tager cirka 35 sekunder på et enkelt rumtemperatur-testkort, hvilket giver hospitaler en konkret arbejdsprocesbenchmark, når de vurderer, om hurtigere gennemløbstid kan opveje højere platformomkostninger.

Kompleksiteten i kvalitetsstyring kan også forsinke adoption i miljøer med begrænset uddannet personale eller inkonsekvente vedligeholdelsesrutiner. Udvidelse af point-of-care kan introducere variation i prøveudtagningspraksis og enhedshåndtering, hvilket kan påvirke konsistensen, medmindre protokoller er velkontrollerede. Krav til forbindelse tilføjer implementeringskompleksitet, når IT-miljøer er fragmenterede på tværs af steder. Leverandører skal adressere træning, service-responsivitet og integrationsparathed for at reducere operationel friktion for købere. Hyppig personaleudskiftning i højintensive afdelinger kan yderligere forstærke træningsbehov og øge risikoen for inkonsekvent enhedsbrug.

Tendenser og muligheder på markedet for blodgas- og elektrolytanalyseapparater

Sundhedssystemer foretrækker i stigende grad platforme, der forenkler arbejdsgangstrin og reducerer operatørafhængighed i højintensive miljøer. Integreret kvalitetsstyring, automatiske kontrolmekanismer og flådeniveau-overvågning understøtter mere konsistente operationer på tværs af multisite-implementeringer. Efterspørgslen stiger også efter løsninger, der forbedrer sporbarhed og reducerer manuel dokumentation gennem strammere LIS/EMR-integration. Disse behov skaber muligheder for leverandører, der kombinerer robust analyse med pålidelig forbindelse og servicemodeller. Leverandører, der pakker analyse, QC-automatisering og forbindelse som en samlet løsning, kan styrke differentiering ud over kerneanalysatorens ydeevne.

- For eksempel kombinerer Werfen’s GEM Premier 5000 iQM2, som kører en kontinuerlig cyklus af 5 kvalitetskontroller før, under og efter hver prøve og reducerer fejldetektering fra timer til minutter, med GEMweb Plus 500, som leverer en enkelt samlet database og tilpasselig forbindelse til EHR- og ADT-systemer for fuld sporbarhed.

Adoptionen af bærbare og nær-patient test udvides, da behandlingsveje skubber beslutningstagning tættere på sengekanten. Modernisering af arbejdsgange understøtter bredere placering ud over centrale laboratorier, især inden for akutmedicin og neonatal pleje, hvor tid til resultat har høj klinisk værdi. Servicemodeller, der reducerer nedetid og understøtter forudsigelige driftsomkostninger, bliver stadig vigtigere. Leverandører, der leverer stærk oppetidsydelse og leveringspålidelighed, er godt positioneret, da hospitaler skalerer distribuerede analysatorflåder. Udvidelse til ambulant, transport- og satellitpleje skaber også yderligere efterspørgsel efter kompakte analysatorer med robust tilslutning.

Regionale Indsigter

Nordamerika

Nordamerika tegnede sig for 37,40% af indtægterne i 2025, understøttet af en moden infrastruktur for akutdiagnostik og en stor installeret base på tværs af hospitaler og høj-akut indstillinger. Efterspørgslen forbliver forankret i kritisk pleje og akutte arbejdsgange, hvor hurtige resultater understøtter øjeblikkelig klinisk beslutningstagning. Sundhedssystemets fokus på standardiseret kvalitetskontrol og tilslutning driver også indkøb mod platforme, der integrerer godt i kliniske og laboratorieinformationsmiljøer. Erstatningsbehov og opgraderinger af den installerede base understøtter stabil anvendelse på tværs af både centrale laboratorier og point-of-care placeringer.

Europa

Europa repræsenterede 24,10% af indtægterne i 2025, formet af heterogene landespecifikke indkøbsmodeller og varierende tempo for point-of-care implementering. Hospitalstyring og protokolstyrede kvalitetsprocesser påvirker adoptionsmønstre, især i centraliserede laboratorier og høj-akut afdelinger. Efterspørgslen understøttes af stabil akutplejekapacitet og et fortsat behov for at optimere arbejdsgangseffektivitet under omkostningskontrol. Leverandører, der tilbyder forudsigelige driftsomkostninger, stærk service dækning og integrationsparathed, har tendens til at klare sig godt på tværs af multinationale sundhedssystemer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet stod for 26,60% af indtægterne i 2025, understøttet af udvidelse af hospitalskapacitet, modernisering af akutte diagnostik og bredere placering af nær-patient test i højvolumen centre. Væksten drives af investeringer i kritisk pleje infrastruktur og stigende fokus på hurtigere kliniske beslutninger i akutte og perioperative arbejdsgange. Store og forskelligartede sundhedssystemer skaber efterspørgsel efter skalerbare løsninger, der kan implementeres på tværs af flere steder med konsekvent kvalitetsstyring. Leveringspålidelighed og servicekapacitet forbliver vigtige differentieringsfaktorer, da hospitaler udvider installerede baser.

Latinamerika

Latinamerika tegnede sig for 7,50% af indtægterne i 2025, hvor adoptionen er påvirket af indkøbsbegrænsninger, ujævn adgang til avancerede diagnostikværktøjer og forskelle i hospitalsmodernisering på tværs af lande. Efterspørgslen koncentrerer sig i større byhospitaler og private netværk, der prioriterer hurtigere beslutningstagning i kritiske forløb. Omkostningsfølsomhed lægger større vægt på de samlede ejeromkostninger og overkommeligheden af forbrugsvarer. Leverandører med stærke distributørnetværk og stabil eftersalgssupport har en tendens til at få fodfæste i udvidede implementeringer.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 4,40% af indtægterne i 2025, hvilket afspejler en mindre installeret base, men en løbende udvidelse af akutplejekapacitet i udvalgte lande. Efterspørgslen drives af hospitalsudbygninger, moderniseringsprogrammer og bestræbelser på at styrke akut- og kritisk plejediagnostik. Adoptionen varierer betydeligt fra land til land baseret på budgettilgængelighed, indkøbscyklusser og serviceudbud. Platforme med stærk oppetid og pålidelige forsyningskæder for forbrugsvarer prioriteres, hvor faciliteter sigter mod at standardisere avancerede plejeveje.

Konkurrencelandskab

Konkurrencen på markedet for blodgas- og elektrolytanalyseapparater centrerer sig om udvidelse af installeret base, forbrugstræk og arbejdsgangsintegration, der understøtter konsekvente operationer på tværs af kritiske miljøer. Leverandører differentierer sig gennem analyzers pålidelighed, patronøkonomi, servicehastighed og evnen til at integrere resultater i hospitalsinformationsarbejdsgange. Flådeovervågningsmuligheder og kvalitetsstandardiseringsfunktioner bliver stadig vigtigere, efterhånden som implementeringer spreder sig ud over centrale laboratorier til decentrale plejeområder. Strategisk positionering understreger ofte de samlede ejeromkostninger, oppetidsgarantier og forløbsspecifik klinisk værdi i ICU, ED og peri-operative miljøer.

Abbott Laboratories / Abbott Point of Care Inc. konkurrerer ved at tilpasse analyzerplacering med beslutningsarbejdsgange nær patienten og understrege operationel enkelhed for avancerede miljøer. Virksomhedens tilgang fokuserer typisk på hurtig ekspedition, standardiserede processer og skalerbare implementeringer, der kan administreres på tværs af flere plejesteder. Forbindelse og arbejdsgangstilpasning bruges til at reducere manuelle trin og understøtte sporbarhed på tværs af distribuerede testpunkter. Servicesupport og tilgængelighed af forbrugsvarer forbliver centrale for at opretholde udnyttelsen af den installerede base og langsigtet konto fastholdelse.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Abbott Laboratories / Abbott Point of Care Inc.

- Siemens Healthineers / Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation (Radiometer Medical ApS)

- Medica Corporation

- Nova Biomedical Corporation

- Werfen / Instrumentation Laboratories

- OPTI Medical Systems, Inc.

- Sensa Core

- EDAN Instruments, Inc.

- Erba Mannheim

- Nihon Kohden Corporation

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I maj 2024 annoncerede Radiometer et kommercielt partnerskab med Etiometry for at forbedre klinisk beslutningstagning og arbejdsgange i hospitalskritiske plejeindstillinger. I dette partnerskab blev Etiometry’s kliniske intelligensplatform integreret med Radiometers akutte diagnostiske løsninger, så klinikere kunne se blodgasresultater, fysiologiske parametre, nøglekliniske data og AI-baserede patientrisikoanalyser på en enkelt skærm.

- I maj 2024 modtog Nova Biomedical amerikansk FDA 510(k) godkendelse for en mikro kapillærprøvemodus på sin Stat Profile Prime Plus Critical Care analyzer. Opdateringen gør det muligt for analysatoren at køre et 11-test panel fra 90 mikroliter kapillærblod eller en fuld 22-test profil fra 135 mikroliter, hvilket styrker dens værdi i blodgas- og elektrolyttest for kritiske pleje patienter.

- I maj 2024 forlængede F. Hoffmann-La Roche Ltd. og Hitachi High-Tech deres diagnostikpartnerskab med yderligere 10 år for i fællesskab at udvikle og fremstille diagnostiske løsninger. Roche sagde, at dette fornyede partnerskab understøttede kommende lanceringer, herunder cobas c 703 og cobas ISE neo enhederne, og Roche lancerede formelt disse to analytiske enheder i CE-mærke accepterende lande den 24. juni 2024.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelsesværdi i 2025 |

USD 3065,32 millioner |

| Omsætningsprognose i 2032 |

USD 4126,98 millioner |

| Vækstrate (CAGR) |

4,34% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produktudsigter: Instrumenter, Forbrugsvarer; Efter Instrumenttype Udsigter: Bordmodeller, Bærbare Analyzatorer; Efter Teknologi Udsigter: Elektrokemisk, Optisk; Efter Anvendelsesudsigter: Kritisk Pleje, Akutmedicin, Neonatal Pleje, Veterinær; Efter Slutbruger Udsigter: Kliniske Laboratorier, Point-of-Care Indstillinger, Diagnostiske Centre, Andre |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Abbott Laboratories / Abbott Point of Care Inc.; Siemens Healthineers / Siemens Healthcare GmbH; F. Hoffmann-La Roche Ltd.; Danaher Corporation (Radiometer Medical ApS); Medica Corporation; Nova Biomedical Corporation; Werfen / Instrumentation Laboratories; OPTI Medical Systems, Inc.; Sensa Core; EDAN Instruments, Inc.; Erba Mannheim; Nihon Kohden Corporation |

| Antal sider |

338 |

Segmentering

Efter Produkt

- Instrumenter

- Forbrugsvarer

Efter Instrumenttype

- Bordmodeller

- Bærbare analysatorer

Efter teknologi

Efter anvendelse

- Kritisk pleje

- Akutmedicin

- Neonatal pleje

- Veterinær

Efter slutbruger

- Kliniske laboratorier

- Point-of-care indstillinger

- Diagnostiske centre

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika