Buccal Cavity Devices Market Oversigt:

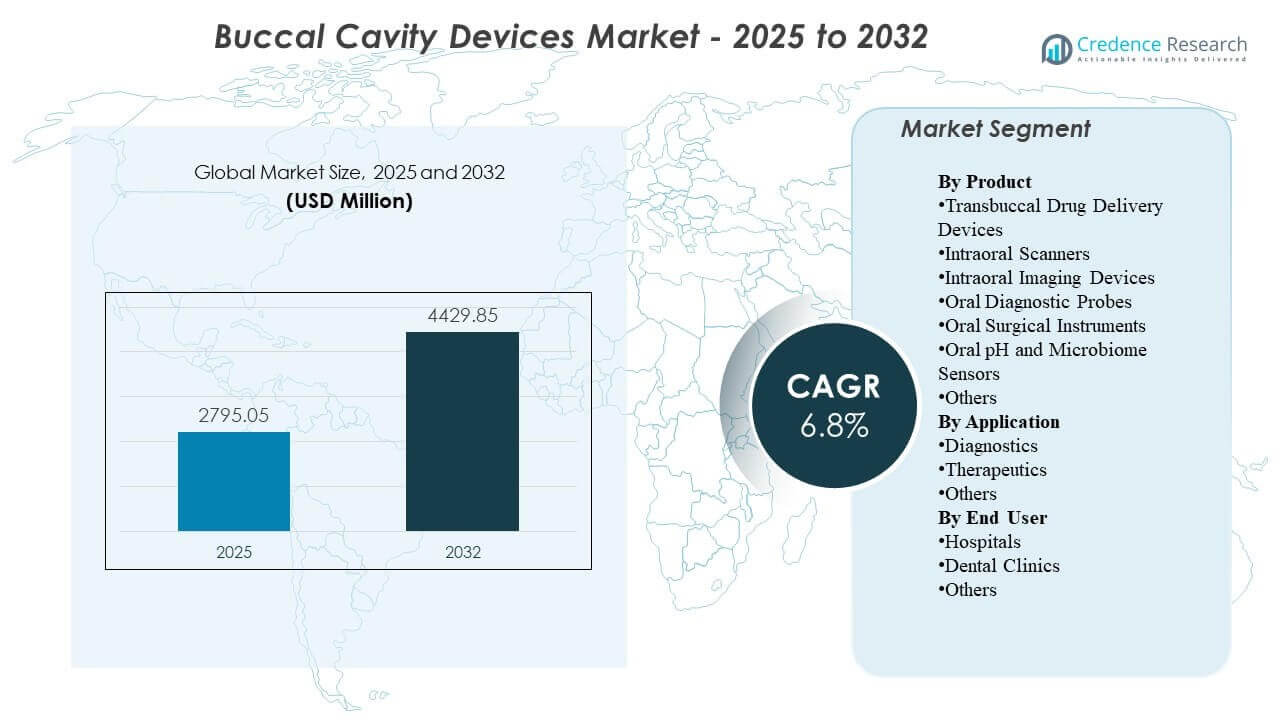

Den globale Buccal Cavity Devices Market-størrelse blev estimeret til USD 2.795,05 millioner i 2025 og forventes at nå USD 4.429,85 millioner i 2032, med en vækst på en CAGR på 6,8% fra 2025 til 2032. Væksten understøttes primært af hurtigere adoption af digitale tandlægearbejdsgange, der øger rutinemæssig brug af intraoral billeddannelse og scanning til diagnose, behandlingsplanlægning og opfølgende overvågning på tværs af tandlægeindstillinger. Nordamerika forbliver den største indtægtsbidragyder, understøttet af højere enhedspenetration og udskiftningsbehov på tværs af etablerede kliniknetværk.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Buccal Cavity Devices Market Størrelse 2025 |

USD 2.795,05 millioner |

| Buccal Cavity Devices Market, CAGR |

6,8% |

| Buccal Cavity Devices Market Størrelse 2032 |

USD 4.429,85 millioner |

Vigtige Markedstendenser & Indsigter

- Buccal Cavity Devices Market forventes at udvide sig fra USD 2.795,05 millioner i 2025 til USD 4.429,85 millioner i 2032, hvilket afspejler en CAGR på 6,8% i perioden 2025–2032.

- Nordamerika tegnede sig for 37,85% af indtægterne i 2025, hvilket afspejler stærkere penetration af stolside digital billeddannelse og scannerbaserede arbejdsgange i højkapacitetspraksis.

- Asien og Stillehavet repræsenterede 28,95% af indtægterne i 2025 og understøttes af stigende klinikkapacitetsudvidelser og øget optagelse af billeddannelsesbaseret diagnostik på tværs af metropolitane tandlægenetværk.

- Intraorale billeddannelsesenheder førte produktmixet med en andel på 31,6% i 2025, hvilket afspejler høj anvendelsesfrekvens på tværs af rutinemæssige vurderinger og procedureplanlægning.

- Tandklinikker repræsenterede 62,4% af efterspørgslen i 2025, i overensstemmelse med klinikledede plejeveje og høj gentagen brug af diagnostiske enheder på tværs af aftaler.

Segmentanalyse

Produktbehovet i Buccal Cavity Devices Market formes af et skift mod digital, stolside arbejdsgang, der komprimerer diagnostik-til-behandlings tidslinjer og forbedrer dokumentationskonsistens. Praksis prioriterer i stigende grad enheder, der reducerer manuelle trin og muliggør bedre visualisering til patientkommunikation, hvilket understøtter højere anvendelsesfrekvens for billeddannelses- og scanningsværktøjer. Køberbeslutninger påvirkes af integration med praksisstyringssoftware, lethed ved træning og evnen til at standardisere arbejdsgange på tværs af multi-site klinikgrupper.

Adoption understøttes også af gennemløbsøkonomi, da klinikker sigter mod at øge den daglige kapacitet for aftaler og forbedre accepten af sager gennem klarere diagnostisk visualisering og digitale optegnelser. Markedsbrugsmønstre afspejler en bred vifte af klinikskalaer, med en betydelig del af udbydere, der opererer ved lavere kvartalsvise patientvolumener, og et flertal, der håndterer højere gennemløb af patientbelastninger, hvilket forstærker efterspørgslen efter effektive arbejdsgange og pålidelig enhedsoppetid. Efterhånden som pleje bliver mere protokolstyret, fortsætter gentagen brug i diagnose, overvågning og dokumentation med at forstærke udskiftnings- og opgraderingscyklusser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produktindsigt

Intraorale billeddannelsesenheder tegnede sig for den største andel på 31,6% i 2025. Intraoral billeddannelse forbliver en daglig brugskapacitet, fordi de fleste tandplejeveje begynder med visualisering, screening og dokumentation af orale tilstande. Høj klinisk afhængighed af billeddannelse til restaurativ planlægning og opfølgende overvågning øger anvendelsesintensiteten pr. patientepisode. Kompatibilitet med digitale optegnelser og softwareøkosystemer understøtter yderligere gentagne opgraderinger og bredere installation på tværs af kliniknetværk.

Efter Anvendelsesindsigt

Diagnostik tegnede sig for den største andel på 50,8% i 2025. Diagnostiske arbejdsgange drager fordel af gentagen vurdering på tværs af besøg, hvilket driver en konsekvent enhedsbrug ud over enkeltprocedureepisoder. Skiftet mod evidensbaseret behandlingsplanlægning øger afhængigheden af billeddannelse, sonder og digital indfangning for at dokumentere baseline-tilstand og terapireaktion. Effektivitetsmål på praksisniveau favoriserer også hurtigere diagnostisk indfangning og lettere deling inden for henvisnings- og betalingsmiljøer, hvor det er relevant.

Efter Slutbrugerindsigt

Tandklinikker tegnede sig for den største andel på 62,4% i 2025. Tandklinikker repræsenterer det primære behandlingssted for rutinemæssig screening, restaurativ planlægning, ortodontiske arbejdsgange og opfølgende overvågning, hvor disse enheder bruges gentagne gange. Klinikker retfærdiggør ofte investeringer gennem produktivitetsgevinster, forbedret patientkommunikation og øget accept af sager drevet af klarere visualisering. Multi-stol praksisser og klinikkæder standardiserer også enhedsplatforme for at forenkle træning og sikre ensartede resultater på tværs af steder.

Markedsdrivere

Udvidelse af digitale tandlægearbejdsgange på tværs af klinikker

Digitale indtryk, billeddannelsesbaseret planlægning og elektronisk lagrede patientoptegnelser bliver standard driftspraksis i mange tandklinikker. Disse arbejdsgange øger efterspørgslen efter scannere, intraorale billeddannelsesenheder og diagnostiske værktøjer, der kan integreres pålideligt med softwaresystemer. Klinikker prioriterer enheder, der reducerer gentagelser og forkorter tid ved stolen, hvilket styrker ROI-berettigelse. Efterhånden som standardisering udvides på tværs af klinikgrupper med flere steder, påvirker platformvalgsbeslutninger i stigende grad udskiftnings- og opgraderingsbehov.

- For eksempel oplyser 3Shape, at deres TRIOS 5 scanner fanger 2.400 billeder pr. sekund, understøtter op til 66 minutters kontinuerlig scanning, outputter PLY, DCM og STL filer og opererer med en trådløs rækkevidde på op til 15 meter, hvilket passer godt til softwareforbundne, multi-operatør digitale arbejdsgange.

Højere procedurevolumener og vægt på forebyggende screening

Den stigende fokus på forebyggende tandpleje øger hyppigheden af diagnostisk vurdering og overvågning, hvilket direkte udvider brugen af billed- og sonderingsværktøjer. Gentagne diagnostiske kontrol er almindelige ved karies, parodontale tilstande og opfølgning på restaureringer, hvilket understøtter konsekvent anvendelse af udstyr. Øget bevidsthed og rutinemæssig kontroladfærd forbedrer patientflowet gennem diagnostiske forløb. Denne vedvarende gennemstrømning understøtter udstyrsforyngelsescyklusser, især hvor enheder er missionkritiske for arbejdsgangseffektivitet.

Teknologiske forbedringer, der øger anvendelsesfrekvensen

Forbedringer i billedkvalitet, optagelseshastighed, ergonomi og arbejdsgangsautomatisering fremmer højere daglig brug i klinikker og reducerer barrierer for personalets accept. Bedre integration med praksissoftware reducerer manuelle trin og forbedrer dokumentationens pålidelighed, hvilket understøtter bredere anvendelse på tværs af aftaletyper. Forbedret visualisering ved stolen forbedrer patientkommunikationen og kan øge accepten af anbefalede behandlinger. Disse fordele forstærker værdien af at opgradere enheder, selv når ældre værktøjer stadig fungerer.

- For eksempel rapporterer Dentsply Sirona, at Primescan kan optage en hel overkæbe på godt under 30 sekunder, fuldføre en fuldkæbeskanning på under et minut og behandle mere end 1 million 3D-datapunkter per sekund, hvilket viser, hvordan hurtigere optagelse og højvolumen databehandling kan øge den daglige brug af scannere.

Vækst i specialiserede ortodontiske og restaurative forløb

Ortodontiske aligner-arbejdsgange og restaurativ planlægning afhænger i stigende grad af præcis digital optagelse, hvilket styrker efterspørgslen efter scannere og billeddannende enheder. Klinikker, der tilbyder avancerede tjenester, har en tendens til at adoptere integrerede enhedsøkosystemer for at reducere overleveringer og fremskynde behandlingsplanlægning. Hyppigere overvågningskrav på tværs af disse forløb øger også gentagen brug og efterspørgsel efter konsistente resultater. Efterhånden som konkurrenceforskellen øges på klinikniveau, bliver teknologiinvesteringer en del af servicepositionering og patientoplevelsesstrategi.

Markedsudfordringer

Prissensitivitet forbliver en begrænsning, især for små klinikker, hvor kapitalbudgetter konkurrerer med andre behov for udstyr ved stolen og anlægsinvesteringer. Købsbeslutninger kræver ofte klare fordele ved gennemstrømning og sagaccept, hvilket kan forlænge evalueringscyklusser og forsinke opgraderinger. Budgetvariabilitet kan også øge afhængigheden af renoverede eller ældre enheder, hvilket bremser adoptionen af nyere platforme. I prissensitive miljøer kan servicekontrakter og forbrugskostnader påvirke de samlede ejeromkostninger og indsnævre leverandørshortlists.

Operationel kompleksitet begrænser også bredere adoption, fordi effektiv brug afhænger af personaletræning, arbejdsgangsdesign og konsekvent vedligeholdelse af enheder. Interoperabilitetsudfordringer på tværs af billeddannelse, software og praksisstyringssystemer kan øge integrationsindsatsen, især for miljøer med flere leverandører. Variabilitet i enhedsoutput og kalibreringskrav kan påvirke standardiseringen på tværs af grupper med flere steder. Nedetidsrisiko og serviceforventninger kan yderligere forme købsbeslutninger for klinikker, der ikke kan tolerere forstyrrelser i arbejdsgangen.

- For eksempel siger Carestream Dental, at deres CS 3D Imaging Premium automatisk kan sammenflette CBCT og intraorale scanninger, kortlægge panoramakurver og mandibulære nervekanaler på få sekunder, understøtte AI-implantatplanlægning for op til tre tænder pr. mandibulær sag og muliggøre sikker deling af op til 30 sager pr. måned, hvilket afspejler en virksomhedsdrevet indsats for at reducere arbejdsgangsfriktion i digitalt forbundne praksisser.

Markedsudviklinger og muligheder

Forenkling af arbejdsgange og integration af økosystemer bliver stærkere udvælgelseskriterier, da klinikker søger konsistente resultater og hurtigere oplæring af nyt personale. Praksisser værdsætter i stigende grad enheder, der understøtter enkel dataoverførsel, cloud-baseret samarbejde og strømlinet lagring, hvilket forbedrer den daglige funktionalitet. Leverandører, der kombinerer hardware, software og service support, kan styrke kundeloyalitet gennem platformens tiltrækningskraft. Standardisering på tværs af klinikkæder skaber muligheder for flerårige aftaler og bredere porteføljeadoption.

- For eksempel positionerer 3Shape Unite som en arbejdsgangsmotor, der lader klinikker administrere sager i skyen fra enhver placering eller enhed, forbinder brugere til tusindvis af apps, understøtter 100+ partnere inden for områder som billedsystemer og patienthåndtering, forbinder praksisser med over 8.000 registrerede dentallaboratorier og giver op til 10 TB cloud-datatilgængelighed for TRIOS Care-brugere.

AI-aktiverede diagnostik- og billedfortolkningsværktøjer udvider værdiforslaget for billedcentrerede systemer. Automatiserede målinger, struktureret rapportering og beslutningsstøttefunktioner kan forbedre konsistensen og reducere fortolkningsvariabilitet på tværs af udbydere. Disse kapaciteter skaber også muligheder for softwareopgraderinger og tilbagevendende indtægtsmodeller knyttet til installerede baser. Da klinikker lægger vægt på patientkommunikation og dokumentation, kan værktøjer, der producerer klarere resultater og hurtigere forklaringer, understøtte forbedret behandlingsaccept.

Regionale indsigter

Nordamerika

Nordamerika stod for 37,85% af indtægterne i 2025, understøttet af høj penetration af digitale tandlægeværktøjer på tværs af etablerede kliniknetværk. Købsbeslutninger er ofte drevet af arbejdsgangseffektivitet, integrationskapacitet og forudsigelig service dækning på tværs af praksisser med flere stole. Udskiftningscyklusser forbliver aktive, da klinikker prioriterer forbedret ydeevne og bedre interoperabilitet med praksissoftware. Efterspørgslen understøttes yderligere af bred tilgængelighed af uddannet personale og kliniske protokoller, der lægger vægt på konsistent diagnostisk dokumentation.

Europa

Europa havde en 21,55% andel i 2025, hvilket afspejler en moden tandplejeinfrastruktur og stabil adoption af billeddannelse og scanning på tværs af klinikindstillinger. Markedsefterspørgslen drager fordel af en etableret base af tandklinikker og et igangværende skift mod digital journalføring og billedbaseret planlægning. Adoption påvirkes ofte af indkøbsdisciplin og lange udskiftningscyklusser, hvilket kan moderere kortsigtede opgraderinger. Leverandører, der leverer stærke servicenetværk og kompatible datahåndteringsmuligheder, har tendens til at styrke konkurrencedygtig positionering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede 28,95% af indtægterne i 2025, understøttet af udvidet klinikkapacitet og stigende brug af stole-side-diagnostik i større bymarkeder. Den stigende efterspørgsel fra middelindkomstgrupper efter restorative og ortodontiske tjenester øger det adresserbare marked for scannere og billeddannelsessystemer. Regionen drager også fordel af hurtige digitale adoptionstendenser og nyere klinikbyggerier, der kan implementere digitale arbejdsgange fra starten. Prissætningstrin og serviceadgang forbliver vigtige i købsbeslutninger, hvilket understøtter en blanding af premium- og værditilbud.

Latinamerika

Latinamerika tegnede sig for 7,35% af indtægterne i 2025, drevet primært af efterspørgsel efter privat tandpleje koncentreret i nøglemarkeder og metropolitiske klinik-klynger. Adoption af billeddannelse og scanning skrider frem, hvor klinikker kan retfærdiggøre investeringer gennem gennemløb og sagkompleksitet. Budgetvariabilitet og ujævn adgang til premium-udstyr kan forsinke udskiftningscyklusser uden for større byer. Vækst understøttes af udvidede private kliniknetværk og større fokus på patientoplevelse og dokumentationskvalitet.

Mellemøsten & Afrika

Mellemøsten og Afrika fangede 4,30% af indtægterne i 2025, med efterspørgsel koncentreret i højere forbrugslommer og private udbydere. Indkøb lægger ofte vægt på holdbarhed, service dækning og forudsigelig forsyning af forbrugsvarer, især for arbejdsgangskritiske diagnostiske værktøjer. Adoption understøttes af investeringer i privat sundhedspleje og specialiserede tandcentre, men bredere udrulning kan begrænses af overkommelighed og arbejdsstyrkefordeling. Mulighederne er stærkest i markeder, hvor klinikinfrastrukturen udvides, og digitale arbejdsgange standardiseres.

Konkurrencelandskab

Konkurrencen på markedet for mundhulenheder formes af platformøkosystemer, der kombinerer hardwareydelse, softwareintegration og servicepålidelighed for at reducere arbejdsgangsfriktion i klinikker. Leverandører differentierer sig gennem billedkvalitet, optagelseshastighed, ergonomi, interoperabilitet med praksissystemer og bredden af deres digitale tandplejeporteføljer. Den kommercielle strategi centrerer sig ofte om at styrke installerede baser gennem opgraderinger, softwareforbedringer og pakkede servicetilbud, der forbedrer de samlede ejeromkostninger. Kanalstyrke og træningsstøtte er også kritiske differentieringsfaktorer, især for klinikgrupper med flere lokationer, der prioriterer hurtig onboarding.

Dentsply Sirona lægger vægt på integrerede digitale tandplejearbejdsgange ved at tilpasse intraoral scanning og billeddannelsesmuligheder med stole-side-effektivitet og forbundne softwareøkosystemer. Virksomhedens tilgang prioriterer typisk produktivitet, standardiserede output og opgraderingsveje, der understøtter langsigtet kundeloyalitet. Porteføljebredden muliggør positionering på tværs af klinikstørrelser, fra enkeltstående praksisser til netværk med flere lokationer. Løbende forbedringer og økosystemintegration hjælper med at styrke konkurrencedygtigheden, hvor klinikker kræver ensartet ydeevne og forenklede dataarbejdsgange.

Brancheforskningen og vækstrapporten inkluderer detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Dentsply Sirona

- ACTEON Group Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrkerne og svaghederne hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2025 annoncerede Planmeca Planmeca ProX GO, deres første håndholdte intraorale røntgenenhed, udviklet til stolsidebilleder i traditionelle klinikker, mobile tandklinikker, plejehjem og nødsituationer, med produktdebut på IDS 2025 og en indledende salgsstart planlagt til det amerikanske marked.

- I marts 2025 præsenterede Alliedstar deres nye flagskib Sensa intraorale scanner på IDS 2025, hvilket udvider virksomhedens portefølje af orale scannere ud over deres AS200E og AS260 modeller.

- I marts 2025 introducerede OSSVIS, hvad de beskrev som verdens første intraorale scanner udstyret med optisk kohærens tomografi (OCT), designet til at generere højopløsningsbilleder af dybe orale væv og understøtte tidligere påvisning af tandkaries og parodontal sygdom.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 2,795.05 millioner |

| Omsætningsprognose i 2032 |

USD 4,429.85 millioner |

| Vækstrate (CAGR) |

6.8% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Segmenter dækket |

Efter Produktudsigter: Transbuccale Lægemiddelleveringsenheder, Intraorale Scannere, Intraorale Billeddannelsesenheder, Orale Diagnostiske Prober, Orale Kirurgiske Instrumenter, Orale pH- og Mikrobiomsensorer, Andre; Efter Anvendelsesudsigter: Diagnostik, Terapeutik, Andre; Efter Slutbrugerudsigter: Hospitaler, Tandklinikker, Andre |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Antal sider |

326 |

Segmentering

Efter Produkt

- Transbuccale lægemiddelleveringsenheder

- Intraorale scannere

- Intraorale billeddannelsesenheder

- Orale diagnostiske sonder

- Orale kirurgiske instrumenter

- Orale pH- og mikrobiomsensorer

- Andre

Efter anvendelse

- Diagnostik

- Terapeutik

- Andre

Efter slutbruger

- Hospitaler

- Tandklinikker

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika